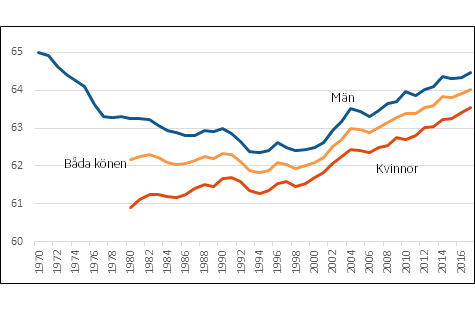

Utträdesålder från arbetslivet

Utträdesåldern, det vill säga genomsnittsåldern då de förvärvsarbetande lämnar arbetslivet har för 2017 beräknats till 64,0 år. Det är en ökning jämfört med året innan då den beräknades till 63,9 år. Ökningens takten har varit stabil under snart 25 år, sedan bottennoteringen 1994 har utträdesåldern ökat med 2,2 år. Skillnaden mellan mäns och kvinnors utträdesålder är ungefär ett år, och har så varit sedan mitten av 1990-talet.

– Utträdesåldern förra året är den högsta som uppmätts sedan slutet av 1970-talet, säger Ole Settergren.

Utträdesåldern, så som den redovisas, ger en ögonblicksbild för året i fråga. Den anger den ålder då årets 50-åringar i genomsnitt kommer att lämna arbetsmarknaden, förutsatt att de vid högre åldrar får samma arbetskraftsdeltagande som successivt äldre personer hade under samma år. Dagens 50-åringar antas, när de blir till exempel 65 år, ha samma arbetskraftsdeltagande som dagens 65-åringar har.

Figur 1: Utträdesålder från arbetslivet

Genomsnittlig ”pensionsålder”

Trots att åldern för utträde ur arbetslivet stiger ökar inte medelåldern för uttag av ålderspension. Den ligger mer eller mindre stabilt något lägre än 65 år. En del av detta tillsynes motsägelsefulla förhållande förklaras av att den stigande utträdesåldern förklaras av minskande förtidspensioner – det höjer utträdesålder men inte pensionsåldern. En annan bidragande förklaring är att utträdesåldern påverkas positivt av att allt fler arbetar i högre åldrar – utan att alla dessa personer senarelägger uttaget av sin ålderspension. Medelåldern för uttag av ålderspension är i stort samma för kvinnor som för män, men spridningen i uttagsålder skiljer sig år mellan könen. Tidigt uttag är vanligare bland män än bland kvinnor, samtidigt som även sent uttag är vanligare bland männen.

– Vi kan än en gång konstatera att även om vi jobbar allt längre, så höjs inte den genomsnittliga pensionsåldern, säger Pensionsmyndighetens analyschef Ole Settergren.

År |

Kvinnor |

Män |

Alla |

|---|---|---|---|

2005 |

64,8 |

64,7 |

64,8 |

2006 |

64,8 |

64,7 |

64,7 |

2007 |

64,7 |

64,5 |

64,6 |

2008 |

64,7 |

64,6 |

64,7 |

2009 |

64,7 |

64,6 |

64,6 |

2010 |

64,7 |

64,6 |

64,7 |

2011 |

64,7 |

64,6 |

64,6 |

2012 |

64,6 |

64,5 |

64,6 |

2013 |

64,6 |

64,5 |

64,5 |

2014 |

64,6 |

64,4 |

64,5 |

2015 |

64,6 |

64,5 |

64,6 |

2016 |

64,5 |

64,5 |

64,5 |

2017 |

64,6 |

64,6 |

64,6 |

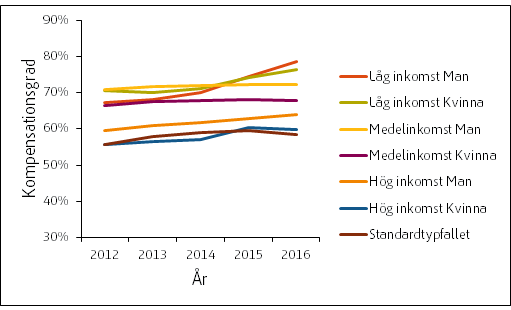

Livsinkomstprofiler och kompensationsgrader

En ytterligare rapport som nu lämnats till regeringen är Pensionsmyndighetens redovisning av 2018 års regeringsuppdrag att ta fram livsinkomstprofiler för olika inkomstgrupper. Rapporten redovisar beräknade livsinkomstprofiler för de individer som fyllde 65 år under 2016 och beräknade kompensationsgrader för de individer som fyllde 65 år under perioden 2012–2016 (födda 1947-1951).

– Rapporten visar högre ”kompensationsgrader”, det vill säga pension i förhållande till inkomsten före pensionen än vad som ofta förekommer i debatten. En orsak är att i realiteten – till skillnad från standardtypfallet – så faller inkomsterna strax före pensioneringen, berättar Erik Ferm, analytiker på Pensionsmyndighetens analysavdelning.

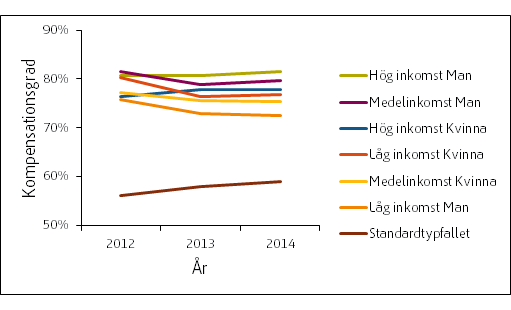

Faktisk kompensationsgrad skiljer sig från beräknad

Den faktiska kompensationsgraden, inklusive tjänstepensionen, uppgick till mellan 72 och 81 procent under åren 2012–2014. Det kan jämföras med den skattade kompensationsgraden som för samma period var mellan 60 och 72 procent för grupperna. I motsats till skattningar i typfallsmodellen visar de faktiska utbetalningarna att de med högst inkomster också har den högsta kompensationsgraden. Även här kan skillnaderna förklaras av att många individer minskar sin inkomst åren innan pensionsinträdet.

Figur 3: Utveckling av beräknad kompensationsgrad för allmän och tjänstepension, 2012-2016

Figur 4: Utveckling av faktisk kompensationsgrad för allmän och tjänstepension, 2012-2014

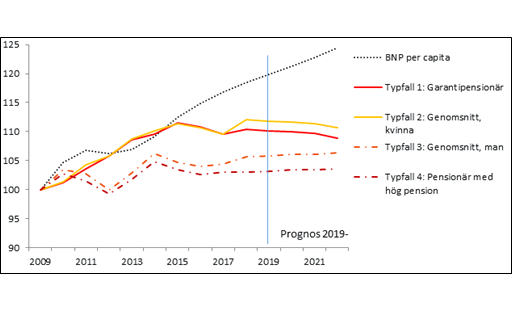

Rapport om inkomstutvecklingen för pensionärer

Rapporten redogör för fyra ensamstående pensionärskategorier och deras inkomstutveckling under de senaste tio åren. Pensionärerna är alla 74 år gamla och pensionsinkomsterna redovisas även efter skatt och bidrag.

De fyra ensamstående pensionärerna är dels en pensionär med enbart garantipension, dels en genomsnittlig kvinnlig respektive manlig pensionär samt en pensionär med relativt hög allmän pension. I rapporten visas de fyra pensionärskategoriers ekonomi under perioden 2009-2018 med en prognos för 2019-2022, det senare givet nuvarande skatteregler och grundskydd i form av garantipension och bostadstillägg.

Utvecklingen för de fyra olika typfallens disponibla inkomster ges i figur 5. Utfallet beror på pensionsomräkningarna, där balanseringen av inkomst och tilläggspensionen har haft en stor betydelse. Andra faktorer som har haft betydelse för utfallet är förändrade skatteregler genom höjt grundavdrag, liksom höjt bostadstillägg.

– Denna enkla jämförelse visar att en pensionär med bostadstillägg har haft en något bättre ekonomisk utveckling än en pensionär med högre inkomstgrundad pension. En orsak till detta är givetvis att bostadstillägget har höjts ett antal gånger under perioden. En annan anledning är det förstärkta grundavdrag med lägre inkomstskatt för äldre som främst har riktat in sig på pensionärer med låga pensionsinkomster, säger Tommy Lowén, analytiker på Pensionsmyndighetens analysavdelning.

Figur 5: Utvecklingen av fyra typfalls disponibla inkomster samt utvecklingen av BNP per capita 2009-2018 och prognos 2019-2022. 2009 = 100.

Pensionsmyndighetens svar på regeringsuppdrag hittar du här: Svar på regeringsuppdrag.

För vidare information

Jimmy Larsson Hagberg, pressekreterare, 072-210 22 87

Pressjour, kvällar och helger, 010-454 30 00

{kind=link}