Not 1 avser både inkomst- och premiepension, not 2–14 avser inkomstpension och not 15–25 avser premiepension. Samtliga belopp anges i miljoner kronor. I några tabeller stämmer inte summan av delposterna med totalen på grund av avrundning.

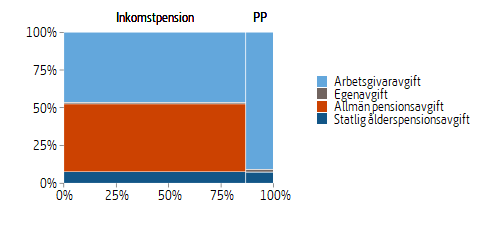

Inom den allmänna inkomstgrundade pensionen finns flera olika avgifter, se tabell 6.1. Alla avgiftsinkomster går inte till pensionssystemet. Det finns ingen övre gräns för hur mycket som betalas in i kronor i pensionsavgift. Däremot finns det en högsta gräns för den inkomst som ger pensionsrätt. Pensionsavgiften på inkomstdelar ovanför den högsta gränsen förs till statens budget. Detta tak är före avdrag för pensionsavgift 8,07 inkomstbasbelopp och 7,5 efter sådant avdrag1. Eftersom avgifter över gränsen inte motsvaras av någon pensionsrätt är de skatter.

Ålderspensionsavgift betalas av arbetsgivare och egenföretagare, den allmänna pensionsavgiften betalas av alla förvärvsaktiva som får pensionsrätt. Dessutom betalas statliga ålderspensionsavgifter från olika anslag i statens budget för pensionsrätt som vissa transfereringar ger upphov till, exempelvis sjukpenning och arbetslöshetsersättning. Staten betalar också en pensionsavgift för så kallade pensionsgrundande belopp för till exempel barnår och studier.

Tabell 6.1 visar pensionsavgifter som bokförts under inkomståret hos Försäkringskassan eller Pensionsmyndigheten. Arbetsgivaravgifter och egenavgifter bokförs hos Försäkringskassan. De avgifter som ska föras till inkomstpensionssystemet överförs till Pensionsmyndigheten och därifrån till AP-fonderna. De avgifter som beräknas motsvara pensionsrätt för premiepension går vidare till Riksgäldskontoret för tillfällig förvaltning innan avgifterna placeras i fonder. Allmän pensionsavgift och statliga ålderspensionsavgifter bokförs hos Pensionsmyndigheten innan de överförs till AP-fonderna respektive premiepensionssystemet. Av de avgifter som bokförs ett visst år avser en del året innan eller i vissa fall flera år dessförinnan. Arbetsgivaravgifter, exempelvis, bokförs minst en månad senare än när motsvarande lön betalas ut.

Den allmänna pensionsavgiften förs i sin helhet till AP-fonderna. För arbetsgivaravgifter och egenavgifter sker en preliminär fördelning mellan AP-fonderna, premiepensionssystemet och statens budget. Fördelningen för ett år sker efter procentsatser som Pensionsmyndigheten beräknar och regeringen fastställer. Avsikten är att premiepensionssystemet för ett år ska få avgifter som motsvarar intjänade premiepensionsrätter under året och att staten tilldelas de avgifter som motsvarar förvärvsinkomster över det så kallade avgiftstaket på 8,07 inkomstbasbelopp. Övriga avgifter ska föras till AP-fonderna. De statliga ålderspensionsavgifterna för ett år fördelas på motsvarande sätt mellan AP-fonderna och premiepensionssystemet enligt fastställda procentsatser.

|

Inkomst- pension |

Premie- pension |

Statens budget |

Summa 2024 | Summa 2023 | ||

|---|---|---|---|---|---|---|

| Arbetsgivaravgift | 166 713 | 49 484 | 25 022 | 241 219 | 232 061 | |

| Egenavgift | 3 286 | 979 | 496 | 4 761 | 4 768 | |

| Allmän pensionsavgift | 160 970 | 0 | 0 | 160 970 | 151 587 | |

| Statlig ålderspensionsavgift | 27 347 | 4 050 | 0 | 31 397 | 29 863 | |

| Regleringar med mera |

Reglering år 2024 avseende år 2022 |

-701 | -268 | 969 | 0 | 0 |

| Uppbördsförlust, reglering | -1 008 | 0 | 0 | -1 008 | -701 | |

|

Anpassning till AP-fondernas redovisning och till premiepensionssystemet |

128 | -2 092 | 0 | -1 964 | 1 539 | |

| Summa Regleringar med mera | -1 580 | -2 360 | 969 | -2 971 | 838 | |

| Summa | 356 736 | 52 153 | 26 487 | 435 376 | 419 118 | |

- Avgifter som influtit till Försäkringskassan eller Pensionsmyndigheten under 2024 och förts vidare till AP-fonderna, premiepensionssystemet respektive statsbudgeten.

För att säkerställa att premiepensionssystemet för ett visst år har tillförts avgifter som motsvarar intjänad premiepensionsrätt och att statens budget tillförts avgifterna på inkomstdelar över avgiftstaket görs en avstämning två år senare. Regleringar görs mellan statens budget, premie- och inkomstpensionssystemet (AP-fonderna). Regleringarna innebär att avgiftsmedel omfördelas mellan premiepensionssystemet, statens budget och AP-fonderna så att de två förstnämnda får rätt belopp för avgifter för ett år och AP-fonderna får resten. Det görs också regleringar mellan pensionssystemet och de olika anslagen i statens budget som belastas med statliga ålderspensionsavgifter för att säkerställa att de olika anslagen betalar rätt belopp i statliga ålderspensionsavgifter. De regleringarna görs tre år efter det år de avser.

Differensen mellan AP-fondernas redovisning av avgiftsinkomster och Försäkringskassans och Pensionsmyndighetens redovisning (128 miljoner kronor) förklaras huvudsakligen av periodiseringsskillnader. Differensen mellan redovisade avgiftsinkomster till premiepensionssystemet och Försäkringskassans och Pensionsmyndighetens redovisning (-2 092 miljoner kronor) förklaras bland annat av att vissa justeringsbelopp ingår i beloppet för premiepensionssystemet (se not 18).

| Arbetsgivar-, egen- och statlig pensionsavgift | Allmän pensionsavgift | Summa | |

|---|---|---|---|

| Förvärvsinkomsterb | 245 980 | 149 533 | 395 513 |

| Transfereringar, se tabell 6.2 B | 12 933 | 8 867 | 21 800 |

| Pensionsgrundande belopp, se tabell 6.2 C | 18 464 | 0 | 18 464 |

| Summa | 277 377 | 158 400 | 435 777 |

- Fördelningen av allmän pensionsavgift på de två typerna av avgiftsunderlag är beräknad, den framgår inte av redovisingssystemen.

- Inklusive sjuklön och egenföretagarinkomster, exklusive transfereringar.

Den allmänna pensionsavgiften är 7 procent på förvärvsinkomster och pensionsgrundande transfereringar som sjukpenning med mera, men inte för sjuk- och aktivitetsersättning. Den allmänna pensionsavgiften tas endast ut på inkomster upp till avgiftstaket på 8,07 inkomstbasbelopp och för inkomster överstigande deklarationsplikten om 0,423 prisbasbelopp. I samband med taxeringen görs ett avdrag på skatten som motsvarar den allmänna pensionsavgiften. Det innebär i praktiken att staten finansierar avgiften.

Pensionsavgift, som betalas av arbetsgivare och egenföretagare på arbetsinkomster och av staten på nämnda transfereringar, uppgår till 10,21 procent. Statlig pensionsavgift på sjuk- och aktivitetsersättning och på så kallade pensionsgrundande belopp, som inte belastas med allmän pensionsavgift, är 18,5 procent.

Fördelningen i tabell 6.2 A avser de avgifter som influtit till Försäkringskassan eller Pensionsmyndigheten under 2024.

| Statlig pensionsavgift | Allmän pensionsavgift | Summa | |

|---|---|---|---|

| Sjukpenning | 4 376 | 3 000 | 7 376 |

| Rehabiliteringspenning | 80 | 55 | 135 |

| Närståendepenning | 17 | 12 | 29 |

| Arbetsskadeersättningar med mera | 173 | 119 | 292 |

| Föräldraförsäkring | 4 456 | 3 055 | 7 511 |

| Vårdbidrag | 467 | 320 | 787 |

| Arbetslöshetsersättning med mera | 3 317 | 2 274 | 5 591 |

| Utbildningsbidrag | 0 | 0 | 0 |

| Konstnärsnämnden | 8 | 5 | 13 |

| Smittbärarpenning | 40 | 27 | 67 |

| Summa | 12 933 | 8 867 | 21 800 |

- Fördelningen av allmän pensionsavgift på de olika typerna av transfereringar är beräknad, den framgår inte av redovisningssystemen.

| Sjuk- och aktivitetsersättninga | 5 401 |

|---|---|

| Barnår | 8 972 |

| Studierb | 3 896 |

| Plikttjänst | 195 |

| Summa | 18 464 |

- Beloppet avser både avgiften på utbetald pensionsgrundande ersättning och på pensionsgrundande belopp. I båda fallen är avgiften 18,5 procent.

- En mindre del av beloppet för studier avser pensionsgrundande inkomst.

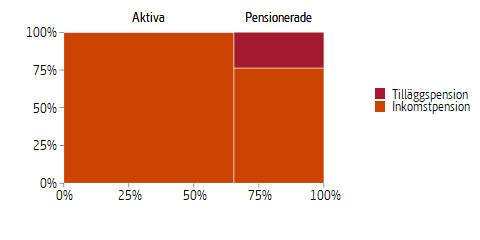

| 2023 | 2024 | ||

|---|---|---|---|

| Pensionsutbetalningar | Tilläggspension | 138 466 | 130 709 |

| Inkomstpension | 219 741 | 232 982 | |

| Summa Pensionsutbetalningar | 358 207 | 363 691 | |

| Överföringar till de Europeiska gemenskaperna | 3 | 3 | |

| Summa | 358 210 | 363 694 | |

Pensionsutbetalningarna på 363 691 miljoner (358 207 miljoner) kronor minskar pensionsskulden till de pensionerade med motsvarande belopp. Enligt lag (2002:125) om överföring av värdet av pensionsrättigheter till och från de Europeiska gemenskaperna kan värdet av pensionsrättigheter för tjänstemän i de Europeiska gemenskaperna överföras från AP-fonderna och premiepensionssystemet till de Europeiska gemenskapernas tjänstepensionssystem. Under 2024 överfördes 3 miljoner kronor från AP-fonderna.

| Första | Andra | Tredje | Fjärde | Sjätte | * |

Summa 2024 |

Summa 2023 |

||

|---|---|---|---|---|---|---|---|---|---|

| Aktier och andelar | Erhållna utdelningar | 5 828 | 4 602 | 5 951 | 5 744 | 124 | 22 249 | 22 415 | |

|

Resultat noterade och onoterade aktier och andelar, netto |

33 890 | 24 565 | 37 524 | 33 650 | 7 489 | 137 118 | 106 501 | ||

|

Summa Aktier och andelar |

39 718 | 29 167 | 43 475 | 39 394 | 7 613 | 159 367 | 128 917 | ||

| Obligationer och andra räntebärande tillgångar, netto | Räntenetto | 2 666 | 4 723 | 3 570 | 4 041 | 77 | 15 077 | 12 412 | |

|

Resultat ränte- bärande till- gångar, netto |

-2 056 | 617 | 305 | -1 759 | 0 | -2 893 | 13 763 | ||

|

Summa Obligationer och andra ränte- bärande till- gångar, netto |

610 | 5 340 | 3 876 | 2 282 | 77 | 12 185 | 26 175 | ||

| Övrigt kapital |

Resultat derivat- instrument, netto |

-1 516 | -3 368 | -918 | 1 066 | 0 | -4 736 | -1 400 | |

|

Resultat valutakurs- förändringar, netto |

6 002 | 4 093 | 5 244 | 8 366 | -1 222 | 22 483 | -8 201 | ||

| Provisionskostnader | -13 | -73 | -49 | -104 | 0 | -239 | -312 | ||

|

Summa Övrigt kapital |

4 473 | 652 | 4 276 | 9 328 | -1 222 | 17 502 | -9 912 | ||

| Summa | 44 801 | 35 159 | 51 627 | 51 004 | 6 468 | 0 | 189 059 | 145 180 | |

- Justeringskolumn (*) är inkluderad för att justera för olika avrundningseffekter.

Posten Provisionskostnader består av avgifter som inte är resultatbaserade. Resultatbaserade avgifter, courtage med mera har reducerat avkastningen (se kapitel 5 Administrations- och kapitalförvaltningskostnader).

| 2023 | 2024 | ||

|---|---|---|---|

| Kostnader försäkringsadministrationen | Pensionsmyndigheten | 666 | 689 |

| Skatteförvaltningen med fleraa | 411 | 448 | |

| Summa Kostnader försäkringsadministrationen | 1 077 | 1 137 | |

| Kostnader fondförvaltningen | Första AP-fonden | 247 | 247 |

| Andra AP-fonden | 278 | 291 | |

| Tredje AP-fonden | 285 | 320 | |

| Fjärde AP-fonden | 281 | 291 | |

| Sjätte AP-fonden | 104 | 105 | |

| Summa Kostnader fondförvaltningen | 1 195 | 1 254 | |

| Summa | 2 272 | 2 391 | |

- Inklusive Kronofogdemyndigheten och Statens servicecenter.

För fonderna redovisas endast interna administrationskostnader. Externa förvaltningskostnader och depåkostnader benämns provisionskostnader och redovisas som en negativ intäkt (se not 3). För samtliga fonder gäller att resultatbaserade avgifter, transaktionskostnader med mera har reducerat avkastningen i not 3 (se kapitel 5 Administrations- och kapitalförvaltningskostnader). Varje fond finansierar sina egna förvaltningskostnader med uttag ur den egna fonden.

Från och med 2021 belastar 100 procent av administrationskostnadernade de försäkrades pensionsbehållningar, se not 11.

| 2023 | 2024 | ||

|---|---|---|---|

| Förändring av avgiftsinkomst | Avgiftsinkomst | 339 957 | 356 736 |

| Avgiftsinkomst föregående år | 327 287 | 339 957 | |

| Förändring av avgiftsinkomst | 12 670 | 16 779 | |

| Omsättningstida | x 30,19971 | x 30,42908 | |

| Värdet av förändring i avgiftsinkomst | 382 630 | 510 570 | |

- Medelvärde av omsättningstiderna föregående år och två år tillbaka.

Avgiftsinkomsten ökade med 17 miljarder kronor och värdet av förändringen av avgiftsinkomsten uppgår till 511 miljarder kronor. Nedan ges värdet av förändringen av omsättningstiden.

| 2023 | 2024 | ||

|---|---|---|---|

| Förändring av omsättningstid | Omsättningstid föregående år | 30,12817 | 30,72999 |

| Omsättningstid två år tillbaka | 30,27124 | 30,12817 | |

| Förändring av omsättningstid | -0,14306 | 0,60182 | |

| Avgiftsinkomsta | x 333 622 | x 348 347 | |

| Värdet av förändring i omsättningstid | -47 729 | 209 643 | |

- Medelvärde av årets och föregående års avgiftsinkomster.

| 2019 | 2020 | 2021 | 2022 | 2023 | ||

|---|---|---|---|---|---|---|

| Omsättningstid | Intjänandeålder | 45,68355 | 45,31971 | 45,56004 | 45,79556 | 45,46214 |

| Utbetalningsålder | 75,77842 | 75,70506 | 75,83128 | 75,92374 | 76,19214 | |

| Omsättningstid | 30,09487 | 30,38535 | 30,27124 | 30,12817 | 30,72999 | |

Omsättningstiden beräknas som differensen mellan utbetalningsålder och intjänandeålder, för mer detaljer se bilaga B – Matematisk beskrivning av balanstalet. Eftersom intjänandeåldern inte kan beräknas innan alla pensionsrätter fastställts, är det senaste året för vilket omsättningstiden kan beräknas året före redovisningsåret.

I och med att taxeringen för bokslutsåret inte är slutförd när bokslutet upprättas, kan värdet av intjänad pensionsrätt detta år endast uppskattas. Förändringar av pensionsskulden som inte kan hänföras till en dedikerad post i resultaträkningen bokförs som justeringsbelopp och landar i resultaträkningen tillsammans med de skattade pensionsrätterna i posten Nya pensionsrätter.

| 2023 | 2024 | ||

|---|---|---|---|

| Skattad pensionsrätt för inkomstpension | 339 957 | 356 736 | |

| Justeringsbelopp, inkomstpension |

Fastställd pensionsrätt för inkomstpension föregående år |

323 848 | 340 590 |

|

Skattad pensionsrätt för inkomstpension föregående år |

-327 287 | -339 957 | |

| Taxeringsförändringar | 385 | 83 | |

| Residualer aktivab | -27 | -376 | |

| Residual pensionerade | 5 595 | 6 389 | |

| Summa Justeringsbelopp, inkomstpension | 2 514 | 6 729 | |

| Justeringsbelopp, tilläggspension | Residual aktiva | 38 | -70 |

| Residual pensionerade | 2 010 | 1 760 | |

| Summa Justeringsbelopp, tilläggspension | 2 048 | 1 690 | |

| Summa | 344 519 | 365 155 | |

- Tabellen är redovisad efter intjänandeår.

- Summa av två residualposter i not 14, tabell 6.21 A

Bland justeringsbeloppen ingår skillnaden mellan föregående års skattade och fastställda pensionsrätt. Här ingår även residualposter som innehåller de förändringar av pensionsskulden som inte förklaras av övriga poster. Mindre residualposter kan vara oförklarade medan större residualposter har kända förklaringar som inte har kunnat separeras från residualen.

| Aktiva | Pensionerade | Summa | |

|---|---|---|---|

|

Indexering av pensionsbehållning och pensionera |

389 947 | 104 206 | 494 153 |

|

Förändring av indexering avseende pensionsskuldb |

-215 974 | 0 | -215 974 |

| Summa | 173 973 | 104 206 | 278 180 |

- Se Tabell 6.12 A

- Se Tabell 6.12.C

| Aktiva | Pensionerade | Summa | |

|---|---|---|---|

|

Indexering av pensionsbehållning och pensionera |

173 471 | 177 954 | 351 425 |

|

Förändring av indexering avseende pensionsskuldb |

114 788 | 0 | 114 788 |

| Summa | 288 259 | 177 954 | 466 213 |

- Se Tabell 6.12 A

- Se Tabell 6.12.C

| Aktiva | Pensionerade | Summa | ||

|---|---|---|---|---|

| Inkomstpension, indexering | Effekt av inkomstindex | 389 803 | 77 208 | 467 011 |

| Effekt av balanstal | 0 | 0 | 0 | |

| Summa Inkomstpension, indexering | 389 803 | 77 208 | 467 011 | |

| Tilläggspension, indexering | Effekt av inkomstindex | 144 | 26 998 | 27 142 |

| Effekt av balanstal | 0 | 0 | 0 | |

| Summa Tilläggspension, indexering | 144 | 26 998 | 27 142 | |

| Summa | 389 947 | 104 206 | 494 153 | |

| Aktiva | Pensionerade | Summa | ||

|---|---|---|---|---|

| Inkomstpension, indexering | Effekt av inkomstindex | 173 183 | 126 855 | 300 038 |

| Effekt av balanstal | 0 | 0 | 0 | |

| Summa Inkomstpension, indexering | 173 183 | 126 855 | 300 038 | |

| Tilläggspension, indexering | Effekt av inkomstindex | 288 | 51 099 | 51 387 |

| Effekt av balanstal | 0 | 0 | 0 | |

| Summa Tilläggspension, indexering | 288 | 51 099 | 51 387 | |

| Summa | 173 471 | 177 954 | 351 425 | |

Pensionsskulden ändras med förändringen i inkomstindex när balanseringen i systemet inte är aktiverad. Tidigare när balanseringen var aktiverad, 2010–2017, omräknades pensionsskulden med balansindex. Sedan 2018 förändras skulden således med inkomstindex.

| Aktiva | Pensionerade | Summa | |

|---|---|---|---|

| Föregående års skuldaktualisering | 171 939 | 0 | 171 939 |

| Årets skuldaktualisering | -387 913 | 0 | -387 913 |

| Summa | -215 974 | 0 | -215 974 |

| Aktiva | Pensionerade | Summa | |

|---|---|---|---|

| Föregående års skuldaktualisering | 286 728 | 0 | 286 728 |

| Årets skuldaktualisering | -171 939 | 0 | -171 939 |

| Summa | 114 788 | 0 | 114 788 |

| Aktiva | Pensionerade | Summa | |

|---|---|---|---|

| Inkomstpension | 26 431 | 26 431 | |

| Tilläggspension | 47 | 8 658 | 8 705 |

| Summa | 47 | 35 089 | 35 136 |

| Aktiva | Pensionerade | Summa | |

|---|---|---|---|

| Inkomstpension | 26 269 | 26 269 | |

| Tilläggspension | 64 | 12 899 | 12 963 |

| Summa | 64 | 39 168 | 39 232 |

Den livslängd som här avses är antal år som pensionerna förväntas utbetalas, så kallad ekonomisk livslängd eller ekonomiska delningstal. Hur de ekonomiska delningstalen beräknas beskrivs i bilaga B, formel B.7.6.

Inkomstpensionsskulden till aktiva påverkas inte av livslängdsförändringar. Värdet av förändringen i medellivslängd är skillnaden mellan pensionsskulden beräknad med de ekonomiska delningstal som används det år redovisningen avser och pensionsskulden beräknad med de ekonomiska delningstal som användes föregående år.

| 2023 | 2024 | ||

|---|---|---|---|

| Uppkomna arvsvinster | 62 år eller äldre | 4 781 | 5 287 |

| 62 år eller yngreb | 8 402 | 9 797 | |

| Summa Uppkomna arvsvinster | 13 183 | 15 084 | |

| Fördelade arvsvinster | 62 år eller äldre | 7 743 | 8 420 |

| 62 år eller yngrec | 8 352 | 9 739 | |

| Summa Fördelade arvsvinster | 16 095 | 18 158 | |

- Förändrade åldersgränser för tilldelning av arvsvinster gör att åren inte blir helt jämförbara.

- Avled året innan, fördelas innevarande år. Beloppet 2023 avser 61 år eller yngre.

- Beloppet 2023 avser 61 år eller yngre.

Pensionsbehållningar efter personer som avlidit (uppkomna arvsvinster) fördelas till de kvarlevande i samma ålder. Fördelningen görs genom ett procentuellt påslag på pensionsbehållningen med hjälp av en arvsvinstfaktor. Tilldelningen görs enligt två principer; den första avser den yngre gruppen och den andra avser den äldre gruppen. I samband med att den lägsta åldern för uttag av pension höjdes från 62 år till 63 år 2023 har åldersgränserna för tilldelning justerats.

Kapital avseende dödsfall som skett upp till och med 62 års ålder fördelas nästkommande år. Arvsvinstfaktorerna bestäms av relationen mellan de avlidnas och kvarlevandes pensionsbehållningar.

Från och med det år en årskull fyller 62 år fördelas inte de faktiskt uppkomna arvsvinsterna utan i stället de arvsvinster som beräknas uppkomma. Arvsvinstfaktorerna beräknas med utgångspunkt från den dödlighet som SCB observerat för en tidigare period. De beräknade arvsvinsterna för de som avled under det 62:a levnadsåret eller senare fördelas samma år.

Tilldelning enligt dessa två principer innebär att varje årskull under ett år kommer att tilldelas arvsvinster enligt båda principer eftersom den första principen tilldelar med fördröjning. 2024 tilldelades födda 1962 arvsvinster enligt båda principerna.

| 2023 | 2024 | |

|---|---|---|

| Avdrag för administrationskostnader | 2 275 | 2 495 |

Administrationskostnaderna finansieras genom ett procentuellt avdrag från de försäkrades pensionsbehållningar. För att inte belasta yngre årskullar med en oproportionerligt stor kostnad under den tid ATP fasas ut infördes kostnadsavdraget successivt. Från och med 2021 är kostnadsavdraget 100 procent av administrationskostnaden.

Beräkningen av förvaltningskostnadsfaktorn baseras på försäkringsadministrationens budgeterade kostnader och AP-fondernas kostnader för det aktuella året samt pensionsbehållningarna året innan (se bilaga A). Skillnaden mellan verkställt avdrag i kronor och fastställd kostnad beaktas i beräkningen av följande års kostnadsfaktor. Avdraget för administrationskostnaderna görs genom att pensionsbehållningarna multipliceras med förvaltningskostnadsfaktorn. Avdraget 2024 var 0,0345 procent och summeras till 2 495 miljoner kronor. Föregående år uppgick avdraget till 0,0335 procent eller 2 275 miljoner kronor.

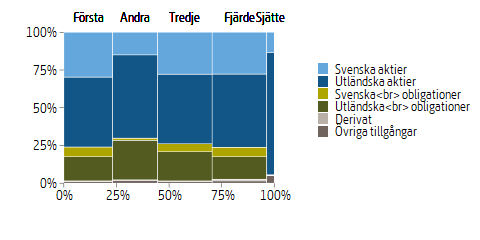

| Första | Andra | Tredje | Fjärde | Sjätte | Summa 2024 | Summa 2023 | |||

|---|---|---|---|---|---|---|---|---|---|

| Tillgångar | Aktier och andelar | Svenska aktier | 150 826 | 70 140 | 157 438 | 157 199 | 10 500 | 546 103 | 526 132 |

| Utländska aktier | 235 194 | 258 716 | 261 207 | 275 896 | 64 215 | 1 095 228 | 892 924 | ||

|

Summa Aktier och andelar |

386 020 | 328 856 | 418 645 | 433 095 | 74 715 | 1 641 331 | 1 419 056 | ||

| Obligationer och andra räntebärande tillgångar, netto |

Svenska obligationer |

32 406 | 6 439 | 29 709 | 34 664 | 274 | 103 492 | 101 562 | |

|

Utländska obligationer |

81 518 | 122 896 | 110 006 | 85 045 | 0 | 399 465 | 366 581 | ||

|

Summa Obligationer och andra ränte- bärande till gångar, netto |

113 924 | 129 335 | 139 715 | 119 709 | 274 | 468 144 | 443 437 | ||

| Derivat | 2 460 | 2 508 | 1 548 | 6 050 | 232 | 12 798 | 57 657 | ||

| Övriga tillgångar | 5 435 | 8 037 | 7 145 | 8 874 | 3 944 | 33 435 | 41 566 | ||

| Summa Tillgångar | 507 839 | 468 736 | 567 053 | 567 728 | 79 165 | 2 190 521 | 1 986 423 | ||

| Skulder | Derivat | -3 376 | -8 913 | -10 677 | -17 504 | -1 507 | -41 977 | -6 844 | |

| Övrigt | -7 545 | -939 | -7 332 | -1 984 | -575 | -18 375 | -29 113 | ||

| Summa Skulder | -10 921 | -9 852 | -17 999 | -19 488 | -2 082 | -60 342 | -35 957 | ||

| Summa | 496 918 | 458 884 | 549 054 | 548 240 | 77 083 | 2 130 179 | 1 950 468 | ||

Uppgifterna är hämtade från respektive fonds årsredovisning. I posten Övriga tillgångar ingår kassa och bankmedel, förutbetalda kostnader och upplupna intäkter med mera. I posten Övrigt under Skulder ingår förutbetalda intäkter och upplupna kostnader.

| 2023 | 2024 | |

|---|---|---|

| Avgiftsinkomst | 339 957 | 356 736 |

| Omsättningstida | x 30,12817 | x 30,72999 |

| Avgiftstillgång | 10 242 284 | 10 962 495 |

- x avser multiplikation.

Se not 5 och not 6 samt bilaga B för de värden respektive formler som använts vid beräkningen av avgiftsinkomst och omsättningstid.

| Aktiva | Pensionerade | Summa | |

|---|---|---|---|

| Inkomstpension | 7 548 327 | 3 048 339 | 10 632 665 |

| Tilläggspension | 4 806 | 945 976 | 950 782 |

| Indexering/balansering | -387 913 | 0 | -387 913 |

| Summa | 7 201 219 | 3 994 314 | 11 195 534 |

| Aktiva | Pensionerade | Summa | |

|---|---|---|---|

| Inkomstpension | 7 126 678 | 2 881 482 | 10 008 160 |

| Tilläggspension | 5 523 | 1 038 431 | 1 043 954 |

| Indexering/balansering | -171 939 | 0 | -171 939 |

| Summa | 6 960 262 | 3 919 912 | 10 880 174 |

Pensionsskulden till pensionerade avseende tilläggspension och inkomstpension beräknas på samma sätt. En årskulls skuld fås av produkten av årskullens pensionsutbetalningar i december månad, en faktor 12 för att få årsbelopp, och årskullens ekonomiska medellivslängd. Den totala skulden till pensionerade är summan av årskullarnas pensionsskulder. Den ekonomiska medellivslängden uttrycks i form av ekonomiska delningstal.

Inkomstpensionsskulden till personer som inte börjat ta ut ålderspension värderas till summan av alla försäkrades pensionsbehållningar vid årets utgång, utan hänsyn till uppräkningen av inkomstindex mellan år \(t\) och \(t+1\) (2024 och 2025). Till skulden tillkommer också en uppskattning av den pensionsrätt för inkomstpension som tjänats in under redovisningsåret. Justering av skulden görs även för avvikelsen mellan föregående års uppskattade och fastställda pensionsrätter.

Skulden för tilläggspensionen, för de individer födda 1938–1953 som ännu inte har gått i pension, uppskattas som den årliga pension de hade fått om de hade gått i pension i december månad 2024. För att beräkna skulden multipliceras den fiktiva pensionen med det ekonomiska delningstalet (förväntad återstående utbetalningstid, för respektive årskull). Denna skuld minskas successivt på grund av utfasningen av systemet och skulden uppgår till cirka 4,8 miljarder kronor 2024 (5,5 miljarder kronor 2023).

| 2023 | 2024 | |

|---|---|---|

| Pensionsskuld inkomstpension aktiva 31 december år t-1 | 6 842 162 | 7 126 678 |

| Varav skattad pensionsrätt för inkomstpension intjänad år t-1 | -327 287 | -339 957 |

| Delsumma Pensionsbehållning 31 december år t-1 | 6 514 875 | 6 786 721 |

| Uppkomna arvsvinster, 62 år eller yngrea | -8 402 | -9 797 |

| Residual mellan förra årets utgående och årets ingående pensionsbehållningb | -418 | -667 |

| Delsumma Ingående pensionsbehållning år t | 6 506 055 | 6 776 258 |

| Uppkomna arvsvinster, 62 år eller äldre | -4 781 | -5 287 |

| Taxeringsförändringar som påverkat pensionsbehållningarna | 385 | 83 |

| Residual mellan årets ingående och utgående pensionsbehållning | 391 | 291 |

| Fastställd pensionsrätt för inkomstpension intjänad år t-1c | 323 848 | 340 590 |

| Fördelade arvsvinster, 62 år eller äldre | 7 743 | 8 420 |

| Fördelade arvsvinster, 62 år eller yngred | 8 352 | 9 739 |

| Indexering | 173 183 | 389 803 |

| Avdrag för administrationskostnader | -2 275 | -2 495 |

| Uttagen pension | -231 062 | -294 098 |

| Återkallade pensioner | 4 882 | 4 287 |

| Delsumma Pensionsbehållning 31 december år t | 6 786 721 | 7 227 591 |

| Skattad pensionsrätt för inkomstpension intjänad år t | 339 957 | 356 736 |

| Summa Pensionsskuld inkomstpension aktiva | 7 126 678 | 7 584 327 |

- Fördelas år t, beloppet 2023 avser 61 år eller yngre.

- Justeringar för avlidna, spärrade ärenden med mera.

- Se not 7.

- Uppkomna år t-1, beloppet 2023 avser 61 år eller yngre.

| 2023 | 2024 | |

|---|---|---|

| Pensionsskuld tilläggspension aktiva 31 december år t-1 | 6 262 | 5 523 |

| Residual | 38 | -70 |

| Indexering | 288 | 144 |

| Uttagen pension | -1 129 | -838 |

| Värdet av förändringen i medellivslängd | 64 | 47 |

| Pensionsskuld tilläggspension aktiva | 5 523 | 4 806 |

|

Inkomst- pension |

Tilläggs- pension |

Summa | |

|---|---|---|---|

| Pensionsskuld pensionerade 31 december 2023 | 2 881 482 | 1 038 431 | 3 919 912 |

| Skuld tillkommande från aktivaa | 289 811 | 838 | 290 649 |

| Residualb | 6 389 | 1 760 | 8 148 |

| Pensionsutbetalningarc | -232 982 | -130 709 | -363 691 |

| Indexeringd | 77 208 | 26 998 | 104 206 |

| Värdet av förändringen i medellivslängde | 26 431 | 8 658 | 35 089 |

| Summa | 3 048 339 | 945 976 | 3 994 314 |

-

Inkomstpension: Netto av Uttagen pension och Återkallade pensioner

Se not 14, tabell 6.21 A. Tilläggspension: Se not 14, tabell 6.21 B. - Se not 7, tabell 6.9

- Se not 2, tabell 6.3.

- Se not 8, tabell 6.12 A

- Se not 9, tabell 6.13

Skulden till pensionerade förändras med indexeringen och den ekonomiska livslängden, och minskar med de utbetalningar som görs under året. Skulden till pensionerade ökar också med nybeviljade pensioner. Denna ökning av skulden motsvaras av en minskning av pensionsskulden till aktiva.

Posten Residual innehåller de förändringar av pensionsskulden som inte förklaras av övriga poster. För pensionerade representerar posten huvudsakligen värdet av ändrade pensionsnivåer till följd av nytt intjänande och taxeringsändringar. I tilläggspensionssystemet kan även ändrat civilstånd påverka pensionen.

| 2023 | 2024 | ||

|---|---|---|---|

| Pensionsutbetalningar | Fondförsäkring | 19 091 | 22 848 |

| Traditionell försäkring | 2 553 | 2 845 | |

| Summa Pensionsutbetalningar | 21 644 | 25 693 | |

| Överföringar till de Europeiska gemenskaperna | 2 | 2 | |

| Summa | 21 645 | 25 694 | |

Vid pensioneringen kan pensionsspararen låta sitt tillgodohavande ligga kvar i fondförsäkringen. Då är den årliga pensionen beroende av värdeutvecklingen i de fonder som spararen har valt. Pensionsspararen kan också välja att gå över till traditionell försäkring, antingen i samband med pensioneringen eller senare.

Enligt lag (2002:125) om överföring av värdet av pensionsrättigheter till och från Europeiska gemenskaperna kan värdet av pensionsrättigheter för tjänstemän i Europeiska gemenskaperna överföras från inkomstpensionssystemet och premiepensionssystemet till Europeiska gemenskapernas tjänstepensionssystem. År 2024 överfördes 2 miljoner från premiepensionen.

|

Fond- försäkring |

Traditionell försäkring |

Summa 2024 |

Summa 2023 |

|||

|---|---|---|---|---|---|---|

| Avkastning | Aktier och andelar | Direktavkastning | 37 | 86 | 123 | 229 |

|

Realiserade och orealiserade kursvinster |

497 253 | 8 672 | 505 925 | 320 203 | ||

| Summa Aktier och andelar | 497 290 | 8 758 | 506 048 | 320 431 | ||

| Obligationer och andra räntebärande tillgångar, netto | Direktavkastning (räntenetto) | 259 | 4 | 263 | 197 | |

|

Realiserade och orealiserade kursvinster |

4 193 | 119 | 4 312 | 9 351 | ||

|

Summa Obligationer och andra räntebärande tillgångar, netto |

4 452 | 123 | 4 575 | 9 548 | ||

| Valutakursresultat, netto | 3 378 | 3 378 | -1 755 | |||

| Summa Avkastning | 505 120 | 8 881 | 514 001 | 328 224 | ||

| Tilldelade förvaltningsavgifter | 6 933 | 30 | 6 964 | 6 267 | ||

| Förändring traditionell försäkring | 13 199 | 13 199 | 7 043 | |||

| Summa | 512 053 | 22 110 | 534 164 | 341 534 | ||

Avkastningen inkluderar realiserat och orealiserat valutakursresultat efter avdragen fondförvaltningskostnad samt fördelade återförda fondförvaltningsavgifter.

| 2023 | 2024 | |

|---|---|---|

| Driftskostnader | 493 | 512 |

| Finansiella poster, netto | -10 | -29 |

| Summa | 483 | 483 |

Finansiella poster netto avser främst kostnader för lån, handelslagrets resultat (se not 22) och ränteintäkter. Fondförvaltningskostnaderna tas direkt ur försäkringstillgångarna och ingår inte i premiepensionsverksamhetens driftskostnader. Totalt för år 2024 uppgick administrationskostnader till 483 miljoner kronor. En sammanställning av pensionssystemets brutto- respektive nettoredovisade kostnader finns i kapitlet Administrations- och kapitalförvaltningskostnader.

| 2023 | 2024 | ||

|---|---|---|---|

|

Preliminära avgiftsmedel inklusive ränta för premiepension intjänad 2023/2024 |

56 218 | 54 128 | |

| Justeringsbelopp, fastställda pensionsrätter |

Fastställd pensionsrätt inklusive ränta för premiepension intjänad 2022/23 och 2023/24 |

51 097 | 54 250 |

|

Preliminära avgiftsmedel för premiepension intjänad 2022/23 och 2023/24 |

-53 642 | -56 218 | |

| Summa Justeringsbelopp, fastställda pensionsrätter | -2 545 | -1 969 | |

| Ändrade pensionsrätter | -59 | -6 | |

| Summa | 53 613 | 52 153 | |

| 2023 | 2024 | |

|---|---|---|

| Uppkomna arvsvinster | 6 750 | 7 906 |

| Fördelade arvsvinster | 6 750 | 7 906 |

Uppkomna och fördelade arvsvinster motsvaras av dödsfallskapital. Arvsvinster fördelas en gång per år, en mindre del fördelas även löpande under året vid byte från fondförsäkring till traditionell försäkring. År 2024 fördelades 7 906 miljoner kronor som arvsvinst, vilket bestämdes av hur mycket kapital som frigjorts genom dödsfall under kalenderåret 2023. I posten ingår minskningsmedel som avser den minskning av premiepensionsrätten som görs när premiepension överförs mellan makar.

| 2023 | 2024 | |

|---|---|---|

| Avdrag för administrationskostnader | 423 | 510 |

Beloppet 510 miljoner kronor motsvarar de avgifter som Pensionsmyndigheten tog ut för att finansiera premiepensionsverksamhetens administrationskostnader under 2024.

|

Fond- försäkring |

Traditionell försäkring | Tillfällig förvaltning |

Summa 2024 |

Summa 2023 |

|

|---|---|---|---|---|---|

| Aktier och andelar | 2 533 796 | 44 106 | 2 577 901 | 2 072 075 | |

|

Obligationer och andra räntebärande värdepapper |

177 257 | 42 111 | 50 732 | 270 100 | 228 083 |

|

Pågående handel och uppkomna arvsvinster |

8 490 | 169 | |||

| Summa | 2 719 543 | 86 386 | 50 732 | 2 856 661 | 2 307 359 |

Tillfällig förvaltning av preliminära avgiftsmedel avser intjänandeåret 2024.

| 2023 | 2024 | |

|---|---|---|

|

Pensionsmyndighetens administrativa fondandelslager (handelslager) |

67 | 85 |

| Övriga tillgångar | 9 342 | 9 966 |

| Summa | 9 409 | 10 052 |

Pensionsmyndighetens administrativa fondandelslager används för att underlätta handeln med fondandelar genom att det minskar antalet handelstransaktioner med fondförvaltarna.

I posten Övriga tillgångar ingår kassa och bank, pågående fondhandel, övriga fordringar samt upplupna ränteintäkter.

|

Fond- försäkring |

Traditionell försäkring |

Summa 2024 |

Summa 2023 |

|

|---|---|---|---|---|

|

Eget kapital vid årets in- gång: Konsolideringsfond |

16 | 32 403 | 32 419 | 27 172 |

|

Från konsolideringsfond utbetald återbäring |

-1 656 | -1 656 | -1 736 | |

| Periodens resultat | 27 | 13 199 | 13 226 | 6 983 |

| Summa eget kapital | 43 | 43 946 | 43 989 | 32 419 |

Pensionsmyndigheten redovisade vid årets ingång ett positivt eget kapital för fondförsäkringsverksamheten. Solvensreglerna i Försäkringsrörelselagen gäller inte för Pensionsmyndigheten, utan underskottet finansieras av krediter hos Riksgälden. Traditionell försäkring redovisar ett positivt resultat som läggs i konsolideringsfonden i eget kapital. Medel i konsolideringsfonden fördelas till pensionärerna och utbetalas som återbäring i samband med pensionsutbetalningarna.

| 2023 | 2024 | |

|---|---|---|

| Fondförsäkring | 2 186 854 | 2 720 981 |

| Traditionell försäkring | 39 614 | 42 504 |

| Skulder avseende preliminära avgiftsmedel | 48 603 | 50 662 |

| Summa | 2 275 071 | 2 814 146 |

Pensionsskulden är en skuld till pensionssparare och pensionärer. Pensionsskulden för fondförsäkring är i huvudsak knuten till fondandelar och påverkas av hur marknadsvärdet i valda fonder utvecklas. Pensionsskuld avseende traditionell försäkring bestäms för varje försäkring som kapitalvärdet av återstående garanterade utbetalningar. Värdet beräknas med antaganden om framtida avkastning, livslängder och driftskostnader, tillgångsvärdet återfinns i not 21.

Information om hur de ekonomiska delningstalen för fondförsäkring och traditionell försäkring beräknas finns i bilaga A Beräkningsfaktorer.

Skulder avseende preliminära avgiftsmedel motsvaras av tillgångarna som finns placerade i den tillfälliga förvaltningen, tillgångsvärdet återfinns

i not 21.

|

Fond- försäkring |

Traditionell försäkring |

Skulder avseende preliminära avgiftsmedel |

||

|---|---|---|---|---|

| Premiepensionskapital 31 december 2024 | Pensionsskuld 31 dec 2023 | 2 186 854 | 39 614 | 48 603 |

| Värdeförändring | 505 120 | 8 881 | ||

|

Fastställd pensionsrätt för premiepension intjänad 2023 |

53 851 | 399 | -54 250 | |

|

Preliminära avgiftsmedel för premiepension intjänad 2023 |

54 128 | |||

| Tilldelade förvaltningsavgifter med mera | 6 933 | 30 | ||

| Uppkomna arvsvinster | 7 210 | 695 | ||

|

Reglering av preliminära avgiftsmedel tidigare år |

-157 | |||

| Ändrade pensionsrätter för premiepension | -6 | 0 | ||

|

Skuldminskning på grund av uttagen pension 2024 |

-22 848 | -2 845 | ||

|

Byte till traditionell försäkring från fondförsäkring |

-9 636 | 9 636 | ||

| Fördelade arvsvinstera | -7 210 | -695 | ||

| Avdrag för administrationskostnader | -510 | |||

| Förändring av pensionsskuld | -13 199 | |||

| Övrigt | 1 222 | -13 | 2 338 | |

|

Summa Premiepensionskapital 31 december 2024 |

2 720 981 | 42 503 | 50 661 | |

|

Justering som påverkat premiepensionskapitalet |

||||

| Summa | 2 720 981 | 42 503 | 50 661 | |

- Arvsvinster, kapital som frigjorts under 2023, fördelas 2024.

Pensionsskulden förändras med nyintjänande pensionsrätter, preliminära avgiftsmedel, ändrad omfattning av pensionsuttag, ändrade pensionsrätter på grund av taxeringsändringar, värdeförändring på tillgångarna, administrationskostnader, pensionsutbetalningar och uppskattning av den framtida dödligheten bland de försäkrade.

| 2023 | 2024 | |

|---|---|---|

| Övriga skulder | 9 251 | 9 740 |

|

Pensionsmyndighetens gemensamma tillgångar, skulder och resultat netto |

2 | 29 |

| Summa | 9 769 | 9 254 |

I övriga skulder ingår bland annat pågående fondhandel, lån hos Riksgäldskontoret, upplupna förvaltningsavgifter, samt upplupna räntekostnader.

- För 2024 motsvarar det 614 934 kronor respektive 571 500 kronor ↩

{kind=link}