Den här rapporten visar hur pensionen och de disponibla inkomsterna, det vill säga inkomst efter skatt och bidrag, har utvecklats under de senaste tio åren för fem exempelpersoner. I pensionsinkomster ingår allmän-, tjänste- och privat pension. Fyra av exempelen är ensamstående pensionärer, alla 74 år under 2026, och ett exempel är ett sammanboende hushåll där den ena pensionären är 74 år och den andra 74 år eller äldre. Rapportens analys och slutsatser kan sammanfattas i följande punkter:

- Den disponibla inkomsten har ökat realt för samtliga exempelpersoner under de senaste tio åren.

- Den ensamstående genomsnittliga kvinnan har haft bäst inkomstutveckling under perioden, den disponibla inkomsten har ökat realt med 23 procent.

- Det sammanboende paret har haft sämst inkomstutveckling under perioden, den disponibla inkomsten har ökat realt med 12 procent.

- Faktorerna som har höjt inkomsten är höjningarna av det förhöjda grundavdraget för äldre, höjningarna av garantipensionen och höjt bostadstillägg. Slutligen har införandet av inkomstpensionstillägget 2021 bidragit till en ökad disponibel inkomst.

- Samtliga exempelpersoners disponibla inkomst förväntas minska realt enligt prognos för de kommande tre åren, på grund av att den prognosticerade inflationen överstiger följsamhetsindexeringen och prisbasbeloppets utveckling.

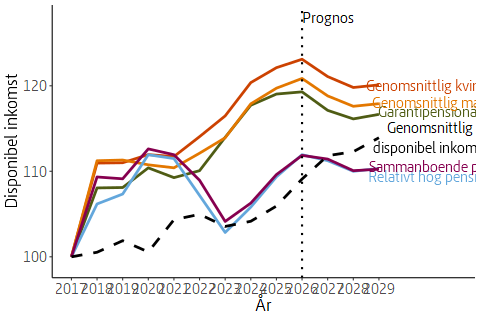

De fem exempelpersonerna, eller typfallen, har alla under perioden 2017–2026 fått en real ökning av den disponibla inkomsten. I fasta priser har ökningen varit mellan 12 och 23 procent, med en högre utveckling av den disponibla inkomsten för de ensamstående pensionärerna med relativt sett lägre pensionsinkomster. Utvecklingen för pensionärerna i rapporten har i genomsnitt varit bättre än utvecklingen av den disponibla inkomsten för hela befolkningen. Genomsnittsökningen av den disponibla inkomsten för hela befolkningen har varit cirka 9 procent under perioden 2017 till 2026.

I Tabell 1 nedan presenteras den procentuella utvecklingen av de disponibla inkomsterna för typfallen under olika tidsperioder och i en prognos fram till 2029.

| Period | Senaste 10 åren, 2017–2026 | Perioden med hög inflation, 2020–2024 | Senaste året, 2025–2026 | Prognos, 2027–2029 |

|---|---|---|---|---|

| Garantipensionär (1) | +19,3 | +6,6 | +0,2 | -2,2 |

| Genomsnittlig kvinna (2) | +23,1 | +7,5 | +0,8 | -2,4 |

| Genomsnittlig man (3) | +20,9 | +6,4 | +0,9 | -2,4 |

| Relativt hög pension (4) | +11,9 | -5,5 | +2,4 | -1,4 |

| Sammanboende paret (5) | +11,7 | -5,7 | +2,1 | -1,5 |

| Genomsnittlig disponibel inkomst i befolkningen | +9,1 | +3,6 | +3,0 | +4,4 |

Den genomsnittliga kvinnan har haft den starkaste inkomstutvecklingen de senaste 10 åren, främst på grund av införandet av inkomstpensionstillägget, höjningar av garantipensionen och bostadstillägget, samt omräkningen av garantipensionen. Hennes disponibla inkomst har ökat med 23 procent vilket motsvarar en ökning med cirka 3 750 kronor per månad uttryckt i 2025 års prisnivå.

Efter henne följer den genomsnittliga mannen och garantipensionären. Personer med högre nivåer av inkomstgrundad pension och sammanboende par har haft betydligt svagare inkomstökningar. Under 2022 och 2023 översteg inflationen kraftigt de nominella lönernas utveckling och reallönerna föll därmed. Garantipensionen följer inflationen, medan inkomstpensionen följer inkomsterna minus förskottsräntan på 1,6 procent. Därför har inkomsterna för pensionärer med garantipension utvecklats bättre än inkomsterna för pensionärer med enbart inkomstpension. Garantipensionen har utöver omräkning med prisutvecklingen höjts av riksdagen vid två tillfällen sedan 2020. I Tabell 2 nedan presenteras inkomstnivåerna per 2026 för respektive typfall, samt förändringen i kronor per månad för respektive period.

| Period | Inkomstnivå per 2026 | Senaste 10 åren, 2017–2026 | Perioden med hög inflation, 2020–2024 | Senaste året, 2025–2026 | Prognos, 2027–2029 |

|---|---|---|---|---|---|

| Garantipensionär (1) | 16 630 | +2 690 | +1 020 | +40 | -370 |

| Genomsnittlig kvinna (2) | 19 990 | +3 750 | +1 370 | +160 | -490 |

| Genomsnittlig man (3) | 20 200 | +3 490 | +1 190 | +190 | -490 |

| Relativt hög pension (4) | 25 900 | +2 760 | -1 420 | +600 | -370 |

| Sammanboende paret (5) | 19 620 | +2 060 | -1 120 | +400 | -300 |

| Genomsnittlig disponibel inkomst i befolkningen | 28 760 | +2 400 | +950 | +830 | +1 270 |

De realt ökade inkomsterna för typfallen förklaras av höjningen av garantipensionen och bostadstillägget, införandet av inkomstpensionstillägget och att det under perioden successivt har skett lättnader i inkomstbeskattning genom det förhöjda grundavdraget för personer som fyllt 66 år, en åldersgräns som 2023 höjdes till 67 år. I Figur 1 nedan visas utvecklingen för de fem typfallen under perioden 2017–2026 och med en prognos fram till 2029. Figuren har kompletterats med den reala utvecklingen av hela befolkningens genomsnittliga disponibla inkomst som i stort beskriver den allmänna inkomstutvecklingen.

Prognosen av inkomsterna för 2027–2029 visar på en real minskning av den disponibla inkomsten för samtliga av de redovisade typfallen. Detta är till följd av att den prognosticerade inflationen överstiger följsamhetsindexeringen och prisbasbeloppets utveckling. De som får del av garantipension och bostadstillägg (typfall 1-3) får i prognosen något sämre real utveckling av sin disponibla inkomst än de övriga typfallen med enbart inkomstrelaterad pension (typfall 4-5).

Prognosen som ges i rapporten utgår från dagens gällande skatte- och utgiftsregler men med Konjunkturinstitutets decemberprognos för inkomstindex, inkomstbasbelopp, konsumentprisindex och prisbasbelopp. I prognosen antas de inkomstrelaterade pensionerna i fasta priser minska i snitt med 0,7 procent per år under prognosperioden, till följd av att förändringen i inkomstindex efter avdrag av förskotträntan understiger den prognosticerade inflationen. Även de prisjusterade pensionerna minskar realt till följd av att förändringen av prisbasbeloppet är lägre än den prognosticerade inflationen.

Enligt Pensionsmyndighetens februariprognos förväntas en eventuell utdelning av överskott i inkomstpensionssystemet, som förslås i propositionen Utdelning av överskott i inkomstpensionssystemet (Prop. 2025/26:169), ske tidigast 2029. Den skulle i så fall höja den genomsnittliga kvinnans och mannens inkomst- och tilläggspension med 19 kronor respektive 21 kronor per månad före skatt. Pensionären med relativt hög pension kommer i så fall att få en högre inkomst- och tilläggspension med 27 kronor per månad före skatt och det sammanboende paret får i genomsnitt 23 kronor mer i månaden före skatt per person. Vi tar inte hänsyn till dessa belopp i prognoserna för typfallen.

Rapporten visar utvecklingen av inkomsten efter skatt och bidrag för fyra olika typer av ensamstående pensionärer med olika inkomstnivåer och ett sammanboende pensionärspar, under perioden 2017 – 2026 med prognos för 2027 – 2029. Rapporten svarar på uppdraget som Pensionsmyndigheten har fått i regleringsbrevet för 2026 om att ta fram uppgifter om typfallsmått i enlighet med redovisningen föregående år.1 Uppdraget, som är årligt återkommande, är att beskriva inkomstutvecklingen den senaste 10-årsperioden för några typfall som fyller 74 år under innevarande år samt ge en prognos för de närmaste åren för dessa typfall.

Den disponibla inkomsten för de olika typfallen består av pensionsinkomster efter skatt samt eventuellt bostadstillägg och inkomstpensionstillägg. De fyra ensamstående typfallen är födda 1952 och gick i pension för nio år sedan vid 65 års ålder, det vill säga 2017. För det sammanboende typfallet är den ena född 1952 och gick i pension för nio år sedan vid 65 års ålder. Båda i paret har varit pensionärer under hela perioden vilket innebär att maken/makan är född 1952 eller tidigare och gick i pension för minst nio år sedan. Samtliga typfall har en genomsnittlig boendekostnad givet deras egenskaper, och saknar övriga inkomster eller förmögenheter som påverkar ett eventuellt bostadstillägg. De fem pensionärstyperna är:

- Garantipensionären: En pensionär med full garantipension.

- Den genomsnittliga kvinnliga pensionären: En pensionär med genomsnittlig allmän pension för kvinnor definierat som medelvärdet av allmän pension i 45:e–55:e percentilen.

- Den genomsnittliga manliga pensionären: En pensionär med genomsnittlig allmän pension för män definierat som medelvärdet av allmän pension i 45:e–55:e percentilen.

- Pensionären med relativt hög pension: En pensionär med relativt hög allmän pension, definierat som kvinnor och mäns medelvärde av allmän pension i 80:e–90:e percentilen.

- Det sammanboende pensionärsparet: Typhushållets totala pensionsinkomster motsvarar medelvärdet i den 45:e–55:e percentilen av den totala pensionsinkomsten för sammanboende par äldre än 65 år.

Uppgifterna som ligger till grund för beräkningarna av pensionsinkomsterna2 är Pensionsmyndighetens databas Pedal som innehåller uppgifter om 2024 års pensionsinkomster för samtliga folkbokförda pensionärer födda 1952. Det totala urvalet omfattar cirka 100 000 individer och innehåller uppgifter om individers allmänna pensionsinkomster baserade på Pensionsmyndighetens egna uppgifter och tjänste- och privat pension baserade på taxeringsuppgifter.

Utvecklingen av pensionsinkomsterna som presenteras i rapporten är beräknade med hjälp av Pensionsmyndighetens typfallsmodell. Modellen använder sig av beräkningsfaktorer såsom pris- och inkomstbasbelopp, konsumentpris- och inkomstindex men är också programmerad med skatte- och socialförsäkringsregler för respektive historiskt inkomstår. För de prognosticerade åren 2027 till 2029 används värden från Konjunkturinstitutets decemberprognos. I prognosen antas även att avkastningen för premiepensionen följer prognosstandard och att inga regelförändringar i skattesystemet eller socialförsäkringen sker. Se Bilaga 1 för mer information om hur typfallsmodellen beräknar pensioner och vilka värden som används i prognosen.

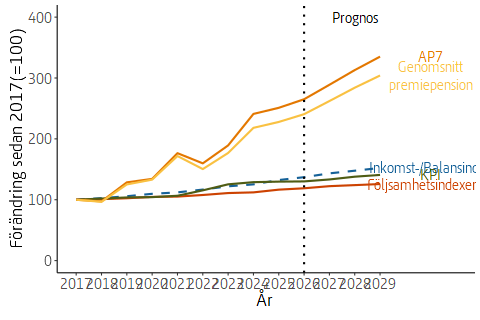

Den ekonomiska utvecklingen påverkar den allmänna pensionen. De olika pensionsdelarnas utveckling drivs av olika ekonomiska faktorer. Inkomst- och tilläggspensionen utvecklas med följsamhetsindex, som vid perioder där bromsen inte är aktiverad, är löneutvecklingen dividerad med förskottsräntan. Premiepensionen följer utvecklingen i de fonder, eller i den traditionella försäkringen, där pensionärerna har sina medel placerade. Garantipensionen följer utvecklingen av prisbasbeloppet. I rapporten antas även tjänstepensionen följa utvecklingen av prisbasbeloppet, vilket är i linje med förmånsbestämda tjänstepensioner. I Figuren nedan visas utvecklingen av inkomst-/balansindex, följsamhetsindexering, årsmedeltalet för KPI, AP7 Såfans fondutveckling samt premiepensionens genomsnittliga fondutveckling sedan 2017 (index = 100).

Figurerna 2–5 visar utvecklingen av disponibel inkomst för de fyra ensamstående typfallen – garantipensionären, genomsnittliga kvinnliga respektive manliga pensionären och pensionären med relativt hög pension. Figur 6 visar motsvarande för det sammanboende pensionärsparets disponibla inkomst per person. De ensamstående och det sammanboende parets inkomster i fasta och löpande priser återges i Bilaga 2.

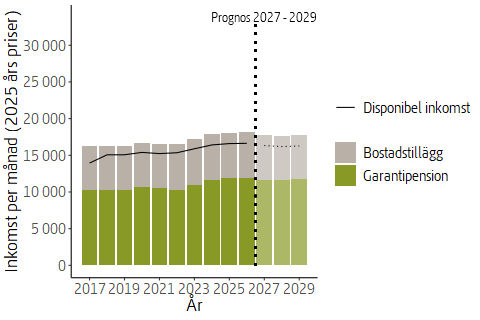

I Figur 2 nedan redovisas den disponibla inkomstens utveckling för garantipensionären, där inkomsten består av garantipension och bostadstillägg. Garantipensionen räknas årligen upp med prisbasbeloppets förändring och är därmed skyddad mot inflation med viss eftersläpning. Bostadstillägget kan i det närmaste betraktas som bestämt i nominella termer, där endast reduceringsinkomsten beräknas utifrån prisbasbeloppet, och är därmed inte lika skyddad mot inflationen.3

Sedan 2017 har garantipensionärens disponibla inkomst ökat med 2 690 kronor per månad, från cirka 13 940 till 16 630 kronor. Det motsvarar en ökning av köpkraften med omkring 19,3 procent. Den disponibla inkomsten ökade kraftigt mellan 2017 och 2018, vilket beror på att typfallet blev 66 år och fick del av de äldres förhöjda grundavdrag. Därefter har det förhöjda grundavdraget för äldre höjts kontinuerligt, vilket ytterligare bidrar till en ökad disponibel inkomst för garantipensionären. Utöver skattens påverkan har garantipensionen höjts vid två tillfällen under perioden, i januari 2020 med 200 kr i månaden och i juni 2022 med 1000 kr i månaden. Även bostadstillägget höjdes i juni 2022 med 300 kr för ensamstående pensionärer.

Mellan 2025 och 2026 har garantipensionärens disponibla inkomst ökat med 40 kronor per månad. Ökningen beror på att garantipensionen beräknas utifrån prisbasbeloppet och prisbasbeloppet ökade mer än inflationen mätt som KPI omkring 0,7 mot 0,3 procent. Att prisbasbeloppet ökade mer än inflationen förklaras av att det beräknas utifrån prisutvecklingen mellan juni 2024 och juni 2025 medan KPI för 2025 (samt prognosen för 2026) baseras på årsgenomsnitt. När inflationen stiger skjuts höjningen av garantipensionen fram. När inflationen sedan sjunker blir ökningen av prisbasbeloppet och därmed garantipensionen större än inflationen.

År 2029 förväntas garantipensionären få cirka 370 kronor mindre per månad i disponibel inkomst jämfört med 2026. I prognosen minskar den reala disponibla inkomsten eftersom inflationen urholkar värdet av bostadstillägget. Den prognosticerade inflationen överstiger också prisbasbeloppets utveckling, vilket sänker garantipensionen i fasta priser.

I Figur 3 nedan visas den genomsnittliga ensamstående kvinnliga pensionärens inkomster för perioden 2017–2026 med prognos för åren 2027–2029. Typfallets disponibla inkomst har sedan 2017 ökat med omkring 3 750 kronor per månad från cirka 16 240 till omkring 19 990 kronor. Det motsvarar en ökning av köpkraften med 23,1 procent. Precis som för garantipensionären ökar den genomsnittliga kvinnans disponibla inkomst 2018 till följd av hon tar del av det förhöjda grundavdraget. Kvinnans inkomstgrundade pensioner är också så pass låga att hon har rätt till bostadstillägg, givet att hon inte har några andra inkomster eller förmögenhet som påverkar beräkningen. I september 2021 infördes inkomstpensionstillägget vilket påverkade och höjde kvinnans disponibla inkomst. Hon får förmånens högsta nivå. I juni 2022 höjdes både garantipensionen och bostadstillägget, vilket gjorde att kvinnan fick garantipension för första gången. Höjningen syns helt först 2023.

Jämfört med inkomståret 2025 är den disponibla inkomsten nästan 160 kronor högre 2026. Det förklaras till största delen av uppräkningen av inkomst- och tilläggspensionen. Övriga inkomster har minskat eller är oförändrade uttryckt i fasta priser.

Enlig nuvarande prognos förväntas den disponibla inkomsten bli cirka 490 kronor lägre per månad 2029 jämfört med 2026 för den genomsnittliga kvinnliga pensionären. Precis som för garantipensionären förväntas de prisrelaterade pensionsinkomsterna minska, men även de inkomsrelaterade pensionerna förväntas minska på grund av att lönerna efter avräkning av förskottsräntan ökar mindre än inflationen i prognosen.

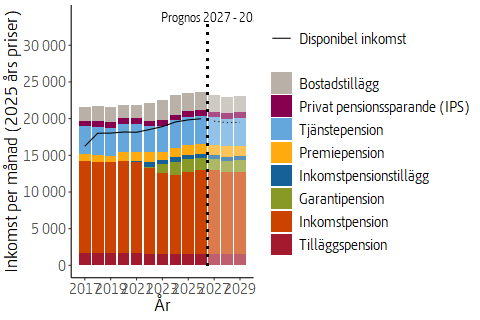

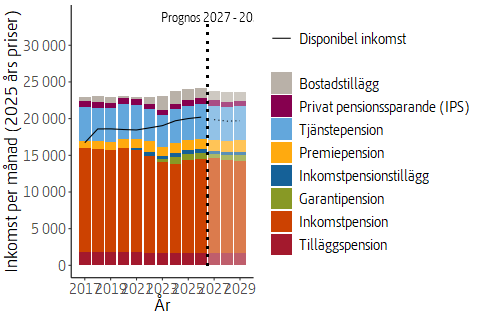

I Figur 4 nedan visas den genomsnittliga ensamstående manliga pensionärens inkomster för perioden 2017–2026 med prognos för åren 2027–2029. Typfallets disponibla inkomst har sedan 2017 ökat med omkring 3 480 kronor per månad från cirka 16 720 till omkring 20 200 kronor. Det motsvarar en ökning av köpkraften med 20,9 procent. Den genomsnittliga mannen har samma inkomstslag som den genomsnittliga kvinnan. Han får däremot ett mindre bostadstillägg. År 2021 får även mannen inkomstpensionstillägget, dock med en lägre förmånsnivå än kvinnan. Mannen får garantipension först 2023, året efter att höjningen genomfördes. Mannens ökade disponibla inkomst beror i huvudsak på att inkomstskatten har minskat till följd av att det förhöjda grundavdraget har höjts.

Omräkningen av inkomst- och tilläggspensionen har varit högre än inflationen fram till 2021 för att därefter ha varit lägre. I fasta priser är därför inkomst- och tilläggspensionen lägre 2026 än vad den var 2017. Premiepensionen har dock ökat realt under perioden.

För den genomsnittliga manliga pensionären beräknas den disponibla inkomsten minska med 490 kronor per månad mellan 2026 och 2029. Att den disponibla inkomsten i fasta priser beräknas minska något beror främst på att de inkomstgrundade pensionerna förväntas minska något mer än prisutvecklingen i prognosen.

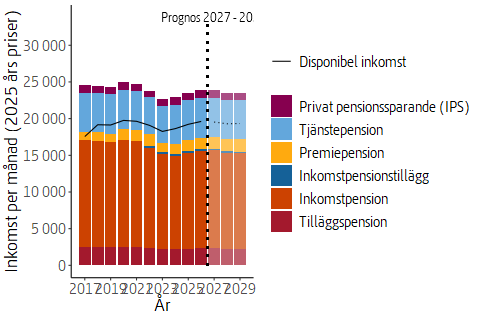

I Figur 5 nedan visas den disponibla inkomstens utveckling för pensionären med relativt hög pensionsinkomst, för perioden 2017–2026 med prognos för åren 2027–2029. Typfallets disponibla inkomst har sedan 2017 ökat med omkring 2 760 kronor per månad från cirka 23 140 till omkring 25 900 kronor. Det motsvarar en ökning av köpkraften med 11,9 procent. Pensionären med relativt hög pension har bara inkomstgrundade pensioner. Den disponibla inkomsten har inte påverkats av regelförändringarna i socialförsäkringen, som det höjda grundskyddet eller inkomstpensionstillägget. Precis som för de tidigare typfallen bidrar det förhöjda grundavdraget för äldre till en ökad disponibel inkomst.

Ökningen beror i stort på samma faktorer som för den genomsnittliga mannen. Dock minskade höginkomsttagaren inkomst i fasta priser mer under perioden med hög inflation, då typfallet varken får bostadstillägg eller garantipension.

Enligt nuvarande prognos förväntas höginkomsttagarens disponibla inkomster i fasta priser för de kommande tre åren minska med 370 kronor per månad fram till 2029. Precis som för den genomsnittliga kvinnan och mannen förväntas inkomsten minska på grund av att lönerna efter avräkning av förskottsräntan ökar mindre än inflationen i prognosen.

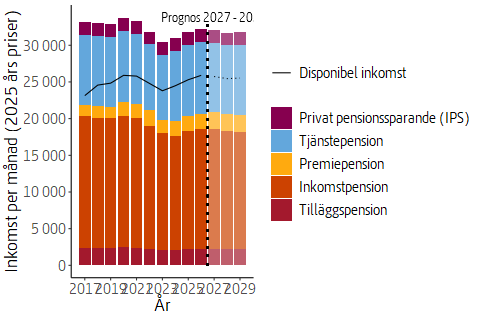

Sammanboende antas ha en gemensam ekonomi varför de olika inkomsterna har slagits ihop och därefter delats lika mellan makarna.4 I Figur 6 framgår medelinkomsterna för pensionärsparet under perioden 2017–2026 med prognos 2027 fram till 2029 . Deras inkomst per person har sedan 2017 ökat med omkring 2 060 kronor per månad från cirka 17 560 till omkring 19 620 kronor. Det motsvarar en ökning av köpkraften med 11,7 procent.

Det sammanboende pensionärsparet får inget bostadstillägg och garantipension, men i övrigt har paret motsvarande inkomstslag som typfall 2 och 3. Om hänsyn tas till att det sammanboende paret har stordriftsfördelar genom att paret kan dela på vissa gemensamma utgifter bedöms det sammanboende ha en högre ekonomisk standard än både den genomsnittliga kvinnan och mannen. Parets individuella ekonomiska standard 2026 är 5 700 kronor högre per månad än den genomsnittliga mannen och 5 900 kronor högre än den genomsnittliga kvinnan.5

För prognosperioden 2027–2029 förväntas en minskning av det sammanboende parets disponibla inkomst med cirka 290 kronor per månad och per person.

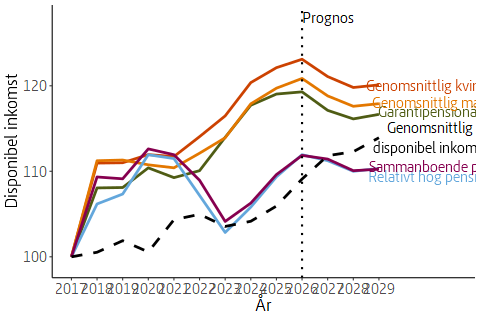

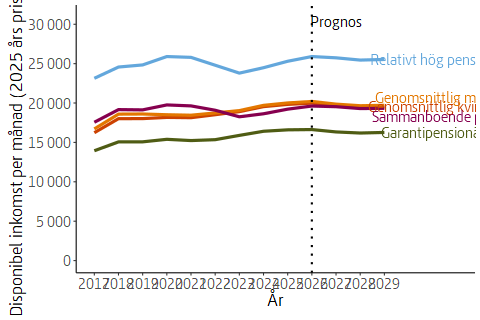

I Figur 7 nedan presenteras en sammanställning över de fyra ensamstående typfallen och det sammanboende typfallets reala utveckling av disponibla inkomster under perioden 2017 till 2026 samt prognos fram till 2029. Det sammanboende typfallets inkomst är, precis som tidigare beskrivits, parets gemensamma inkomst delat med 2, det vill säga deras genomsnittsinkomst. Figuren har också kompletterats med den genomsnittliga disponibla inkomsten för hela befolkningen.6 Samtliga typfall har under perioden fått en realt förbättrad disponibel inkomst. De fyra ensamstående typfallen (typfall 1–4) har fått en ökning av den disponibla inkomsten med 19,3, 23,1, 20,9 respektive 11,9 procent under perioden. Det samboende typhushållets disponibla inkomst har under samma period ökat med 11,7 procent. Utvecklingen av den disponibla inkomsten har alltså varit högst för den genomsnittliga kvinnan och lägst för det sammanboende pensionärsparet.

Inflationen var hög under de senaste åren och har medfört realt försämrade tilläggs- och inkomstpensioner mellan 2021 och 2024 för typfall 2–5. Lönerna (inkomstindex) har under perioden, 2017 – 2026 , realt ökat med 4,2 procent. Tar man hänsyn till förskottsräntan så har de inkomstrelaterade pensionerna realt minskat med 8,7 procent.

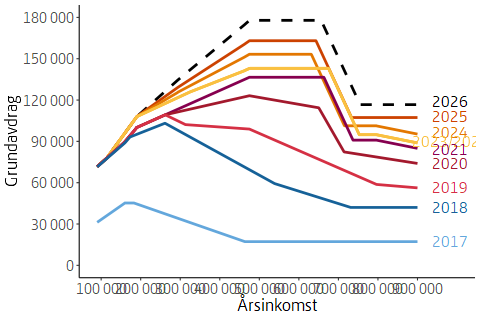

En orsak till de realt ökade inkomsterna för typfall 1, 2 och 3 är höjningen av garantipension januari 2020 och höjningen av garantipension och bostadstillägget i augusti månad 2022. Typfall 2, 3 och 5 har även tagit del av inkomstpensionstillägget som infördes september månad 2021. En annan bidragande orsak till förändringen av de disponibla inkomsterna under perioden är de kontinuerligt höjda förhöjda grundavdraget för äldre, se Figur 8 nedan. Notera att året när typfallen blev 66 år gamla (2018) fick de del av det förhöjda grundavdraget. Åldersgränsen på 66 år höjdes 2023 till 67 år vilket påverkade födda 1957 och senare.7 Det förhöjda grundavdraget har under perioden dels fått en brantare stegring, det vill säga att ett högre grundavdrag uppnås för lägre inkomster. Dels har det högsta grundavdraget förskjutits till högre inkomster och spannet för inkomster som får det högsta förhöjda grundavdraget har breddats. Till sist så har det förhöjda grundavdraget gått från att vara konstant vid högre inkomster, till att vara avtagande och sedan tillbaka till att vara konstant igen. Garantipensionären hade 2026 en bruttoårsinkomst på 143 500 kronor. De genomsnittliga typfallen (2,3 och 5) hade en liknande bruttoårsinkomst på cirka 254 100 kronor. Pensionären med relativt hög inkomst hade en bruttoårsinkomst på 386 300 kronor.

När typfallen var 65 år gamla, det vill säga under 2017, betalade de ensamstående typfallen (1–4) cirka 22, 27, 28 respektive 30 procents inkomstskatt och det sammanboende paret (typfall 5) betalade cirka 28 procent i inkomstskatt av sina pensionsinkomster. När typfallen fyllde 66 år 2018 och fick ta del av det förhöjda grundavdraget för äldre minskade de ensamstående typfallens inkomstskatt till cirka 12, 19, 20 respektive 26 procent. Det sammanboende paret betalade ungefär 22 procent i skatt 2018. Under perioden har riksdagen successivt höjt det särskilda grundavdraget för äldre. För de studerade typfallen innebär det att de ensamstående typfallen idag betalar cirka 13, 17, 17 respektive 20 procent i inkomstskatt och det sammanboende paret cirka 18 procent i inkomstskatt.

Av föregående figurer ser vi att utvecklingen har skiljt sig åt mellan de olika typfallen. Vanligt förekommande i debatten om pensionernas storlek är respektavståndet som visar skillnaden i pension för en person som har arbetat ett helt arbetsliv gentemot en som aldrig har kommit in på arbetsmarknaden och som får fullt grundskydd för äldre. I den här rapporten kan respektavståndet beräknas som skillnaden i disponibel månadsinkomst mellan garantipensionären och övriga typfall. Figur 9 visar utvecklingen av typfallens disponibla inkomstnivåer i kronor per månad.

Jämförs respektavståndet vid 2017 med 2026 har respektavståndet ökat med 70 kronor för pensionären med relativt hög pension medan respektavståndet för den genomsnittliga kvinnan och mannen har ökat med 1 060 respektive 800 kronor uttryckt i 2025 års prisnivå. För typfall 5, den sammanboende pensionären, har respektavståndet minskat med 630 kronor vid samma jämförelsepunkter.

Enligt Pensionsmyndighetens februariprognos förväntas en eventuell utdelning av överskott i inkomstpensionssystemet, som förslås i propositionen Utdelning av överskott i inkomstpensionssystemet (Prop. 2025/26:169), ske tidigast 2029. Den skulle i så fall höja den genomsnittliga kvinnans och mannens inkomst- och tilläggspension med 19 kronor respektive 21 kronor per månad före skatt. Pensionären med relativt hög pension kommer i så fall att få en högre inkomst- och tilläggspension om 27 kronor per månad före skatt och det sammanboende paret får i genomsnitt 23 kronor mer i månad före skatt. Vi tar inte hänsyn till det föreslagna regelverket i prognosen eftersom det inte är beslutat ännu.

De fyra ensamstående typfallen är alla födda 1952 och gick i pension vid 65 års ålder 2017. För det sammanboende hushållet gäller det motsvarande, där den ena av makarna är född 1952 och båda makarna har varit pensionärer sedan 2017. I åldersgruppen 75-79 år var 36 procent ensamboende i SCB:s senaste befolkningsstatistik och 40 procent bland samtliga i åldersgruppen 65 år och äldre. De olika typfallen är:

- Garantipensionären: En pensionär med full garantipension.

- Den genomsnittliga kvinnliga pensionären: En pensionär med genomsnittlig allmän pension för kvinnor definierat som medelvärdet av allmän pension i 45:e–55:e percentilen8.

- Den genomsnittliga manliga pensionären: En pensionär med genomsnittlig allmän pension för män definierat som medelvärdet av allmän pension i 45:e–55:e percentilen.

- Pensionären med relativt hög pension: En pensionär med relativt hög allmän pension, definierat som kvinnor och mäns medelvärde av allmän pension i 80:e–90:e percentilen.

- Det sammanboende pensionärsparet: Typhushållets totala pensionsinkomster motsvarar medelvärdet i den 45:e–55:e percentilen av den totala pensionsinkomsten för sammanboende par äldre än 65 år.

De genomsnittliga typfallen utgörs av medianvärdet för bruttopensionen, definierat som medelvärdet i den 45:e–55:e percentilen, det vill säga medelvärdet för mediangruppen per kön eller make. Relativt hög pension utgörs av medelvärdet av bruttopensionen för både kvinnor och män i den 80:e–90:e percentilen.

Inkomstrelaterad pension består i detta sammanhang av utbetald pension i form av inkomst-, tilläggs-, premie- och tjänstepension samt privat pensionssparande9. Privat pension avser det avdragsgilla privata pensionssparandet där möjligheten till avdrag på den beskattningsbara inkomsten för sparandet slopades 2016 för skattskyldiga med tjänstepension.

Rapporten beräknar pensioner för utbetalningsåren 2017–2026 samt med prognos för 2027–2029. Det senaste inkomståret i de data som ligger till grund för våra beräkningar är 2024 men alla uppgifter för de årliga pensionsomräkningarna är kända fram till 2026. Underlaget för totala pensioner hämtas från Pensionsmyndighetens databas Pedal. Inkomst- och tilläggspension beräknas med följsamhetsindexering, premiepension med ”PPM-index”10 och tjänstepension och privat pension med förändringen i prisbasbeloppet.11 För att kunna bestämma bostadstillägg behövs uppgifter om boendekostnad samt bidragsgrundande förmögenhet. För att ta fram representativa boendekostnader för respektive typfall används samma metod som för pensionsinkomsterna för att skapa ett representativt urval, och sedan beräknas den genomsnittliga boendekostnaden på det urvalet. Källan till boendekostnadsuppgifterna är Pedal och underlaget baseras på boendekostnadsuppgifter vid ansökan om bostadstillägg. Därav är underlaget inte heltäckande för hela pensionärskollektivet, utan inkluderar bara de som har ansökt om bostadstillägg. Typfallen antas inte ha någon förmögenhet eller övrig inkomst som påverkar bostadstillägget. Boendekostnaden antas följa den allmänna prisutvecklingen, KPI. I sammanhanget bör nämnas att typfall 1, 2 och 3 blir beviljade bostadstillägg utifrån ingångsvärdena men utifrån faktiska data har endast cirka 14 procent av pensionärerna bostadstillägg. Kommunala skattesatsen antas motsvara riksgenomsnittet för respektive år. Eventuell kyrkoskatt är inte medtagen eftersom medlemskap i Svenska kyrkan eller annat trossamfund är frivilligt och anses därmed vara privat konsumtion. Boendekostnaden har räknats om med KPI till aktuellt redovisningsår. Boendekostnaden i KPI korgen har under perioden nästan helt samvarierat med KPI-index (korrelationen mellan boendekostnaden och KPI-index har varit cirka 90 procent). I tabellen nedan redovisas ingångsvärdena för de olika typfallen.

| Typf. 1 | Typf. 2 | Typf. 3 | Typf. 4 | Typf. 5a | Typf. 5b | |

|---|---|---|---|---|---|---|

| Tilläggspension | 0 | 1 488 | 1 619 | 2 099 | 1 672 | 2 723 |

| Inkomstpension | 0 | 10 782 | 12 154 | 15 463 | 12 968 | 12 173 |

| Garantipension | 11 603 | 1 776 | 952 | 0 | 0 | 0 |

| Premiepension | 0 | 1 222 | 1 351 | 1 986 | 1 501 | 1 403 |

| Tjänstepension | 0 | 3 753 | 4 561 | 9 418 | 5 062 | 5 489 |

| Privat sparande | 0 | 767 | 785 | 1 754 | 934 | 1 034 |

| Summa pension | 11 603 | 19 788 | 21 422 | 30 720 | 22 137 | 22 822 |

| Boendekostnad | 5 733 | 6 708 | 6 700 | 8 150 | 6 742 | 6 742 |

Beräkningarna är utförda med hjälp av Pensionsmyndighetens typfallsmodell. I modellen finns olika beräkningsfaktorer så som bland annat KPI, prisbasbelopp och inkomstindex samt historiska skattesatser. Modellen innehåller även skatte- och utgiftsregler för respektive inkomstår. Förutom den höjda garantipensionen 2020, införandet av inkomstpensionstillägget 2021, höjningen av de äldres grundskydd 2022 och den kontinuerligt sänkta inkomstskatten för äldre genom det förhöjda grundavdraget är även andra regelförändringar med. Ett sådan är TV-och radioavgift, public service-avgiften, som infördes 2009. För 2026 är den högsta TV- och radioavgift som tas ut 1 184 kronor per år, och taket för avgiften nås vid en förvärvsinkomst över 118 428 kronor per år. För individer med en inkomst under 118 428 kronor per år dras en avgift om 1,0 procent av inkomsten.

Svensk ekonomi kännetecknas i nuläget av en konjunkturåterhämtning. Ökade reallöner och expansiv ekonomisk politik väntas ta Sverige ur lågkonjunkturen under andra halvåret 2026. Prognosen för 2027 – 2029 är Konjunkturinstitutets decemberprognos för KPI, prisbasbelopp, inkomstbasbelopp och inkomstindex. Avkastningsantagandet för premiepensionen är enligt pensionsbranschens prognosstandard. I tabellen nedan återges antaganden som påverkar pensionärernas ekonomi under prognosperioden.

| År | KPI | PBB | IBB | Index |

|---|---|---|---|---|

| 2025 | 417,98 | 58 800 | 80 600 | 220,23 |

| 2026 | 419,15 | 59 200 | 83 400 | 228,08 |

| 2027 | 429,44 | 59 200 | 87 200 | 238,50 |

| 2028 | 444,07 | 60 800 | 89 900 | 245,74 |

| 2029 | 453,51 | 62 800 | 92 700 | 253,31 |

Tabellerna nedan redovisar följande inkomster i löpande och i fasta priser (2025) för de olika typfallen:

- Tilläggspension (TP),

- Inkomstpension (IP),

- Garantipension (GP),

- Inkomstpensionstillägg (IPT),

- Premiepension (PP),

- Tjänstepension (TJP),

- Eget sparande (IPS),

- Inkomstskatt (Skatt),

- Bostadstillägg m.m. (BT) och

- Disponibel inkomst (Disp)

för inkomståren 2017 – 2026 med prognos för 2027 till 2029.

| År | TP | IP | GP | IPT | PP | TJP | IPS | Skatt | BT | Disp |

|---|---|---|---|---|---|---|---|---|---|---|

| 2017 | 0 | 0 | 7 952 | 0 | 0 | 0 | 0 | 1 772 | 4 566 | 10 746 |

| 2018 | 0 | 0 | 8 076 | 0 | 0 | 0 | 0 | 931 | 4 694 | 11 838 |

| 2019 | 0 | 0 | 8 254 | 0 | 0 | 0 | 0 | 971 | 4 771 | 12 055 |

| 2020 | 0 | 0 | 8 597 | 0 | 0 | 0 | 0 | 1 040 | 4 815 | 12 372 |

| 2021 | 0 | 0 | 8 651 | 0 | 0 | 0 | 0 | 1 048 | 4 906 | 12 509 |

| 2022 | 0 | 0 | 9 196 | 0 | 0 | 0 | 0 | 1 100 | 5 560 | 13 657 |

| 2023 | 0 | 0 | 10 631 | 0 | 0 | 0 | 0 | 1 324 | 6 042 | 15 350 |

| 2024 | 0 | 0 | 11 603 | 0 | 0 | 0 | 0 | 1 452 | 6 153 | 16 305 |

| 2025 | 0 | 0 | 11 907 | 0 | 0 | 0 | 0 | 1 490 | 6 180 | 16 598 |

| 2026 | 0 | 0 | 11 988 | 0 | 0 | 0 | 0 | 1 499 | 6 192 | 16 680 |

| 2027 | 0 | 0 | 11 988 | 0 | 0 | 0 | 0 | 1 499 | 6 291 | 16 780 |

| 2028 | 0 | 0 | 12 312 | 0 | 0 | 0 | 0 | 1 541 | 6 432 | 17 203 |

| 2029 | 0 | 0 | 12 717 | 0 | 0 | 0 | 0 | 1 591 | 6 524 | 17 650 |

| År | TP | IP | GP | IPT | PP | TJP | IPS | Skatt | BT | Disp |

|---|---|---|---|---|---|---|---|---|---|---|

| 2017 | 0 | 0 | 10 319 | 0 | 0 | 0 | 0 | 2 299 | 5 924 | 13 944 |

| 2018 | 0 | 0 | 10 279 | 0 | 0 | 0 | 0 | 1 185 | 5 974 | 15 067 |

| 2019 | 0 | 0 | 10 321 | 0 | 0 | 0 | 0 | 1 214 | 5 966 | 15 074 |

| 2020 | 0 | 0 | 10 697 | 0 | 0 | 0 | 0 | 1 294 | 5 991 | 15 394 |

| 2021 | 0 | 0 | 10 536 | 0 | 0 | 0 | 0 | 1 276 | 5 975 | 15 235 |

| 2022 | 0 | 0 | 10 335 | 0 | 0 | 0 | 0 | 1 236 | 6 249 | 15 348 |

| 2023 | 0 | 0 | 11 007 | 0 | 0 | 0 | 0 | 1 371 | 6 256 | 15 892 |

| 2024 | 0 | 0 | 11 682 | 0 | 0 | 0 | 0 | 1 461 | 6 195 | 16 416 |

| 2025 | 0 | 0 | 11 907 | 0 | 0 | 0 | 0 | 1 490 | 6 180 | 16 598 |

| 2026 | 0 | 0 | 11 955 | 0 | 0 | 0 | 0 | 1 495 | 6 174 | 16 634 |

| 2027 | 0 | 0 | 11 668 | 0 | 0 | 0 | 0 | 1 459 | 6 123 | 16 332 |

| 2028 | 0 | 0 | 11 589 | 0 | 0 | 0 | 0 | 1 450 | 6 054 | 16 193 |

| 2029 | 0 | 0 | 11 721 | 0 | 0 | 0 | 0 | 1 466 | 6 013 | 16 267 |

| År | TP | IP | GP | IPT | PP | TJP | IPS | Skatt | BT | Disp |

|---|---|---|---|---|---|---|---|---|---|---|

| 2017 | 1 327 | 9 620 | 0 | 0 | 714 | 2 935 | 599 | 4 071 | 1 389 | 12 512 |

| 2018 | 1 340 | 9 715 | 0 | 0 | 781 | 2 980 | 609 | 2 869 | 1 599 | 14 155 |

| 2019 | 1 360 | 9 855 | 0 | 0 | 733 | 3 046 | 622 | 2 860 | 1 657 | 14 413 |

| 2020 | 1 389 | 10 065 | 0 | 0 | 923 | 3 098 | 633 | 2 981 | 1 482 | 14 608 |

| 2021 | 1 396 | 10 120 | 0 | 200 | 966 | 3 118 | 637 | 3 066 | 1 524 | 14 894 |

| 2022 | 1 431 | 10 370 | 117 | 600 | 1 226 | 3 164 | 646 | 3 174 | 2 097 | 16 477 |

| 2023 | 1 473 | 10 677 | 1 132 | 600 | 1 056 | 3 439 | 702 | 3 451 | 2 638 | 18 266 |

| 2024 | 1 488 | 10 782 | 1 776 | 600 | 1 222 | 3 753 | 767 | 3 589 | 2 613 | 19 412 |

| 2025 | 1 548 | 11 214 | 1 730 | 600 | 1 256 | 3 851 | 787 | 3 648 | 2 489 | 19 828 |

| 2026 | 1 578 | 11 431 | 1 654 | 600 | 1 304 | 3 877 | 792 | 3 601 | 2 409 | 20 044 |

| 2027 | 1 624 | 11 765 | 1 447 | 600 | 1 398 | 3 877 | 792 | 3 677 | 2 372 | 20 198 |

| 2028 | 1 647 | 11 931 | 1 580 | 600 | 1 491 | 3 982 | 814 | 3 769 | 2 390 | 20 666 |

| 2029 | 1 671 | 12 105 | 1 768 | 600 | 1 570 | 4 113 | 841 | 3 866 | 2 358 | 21 159 |

| År | TP | IP | GP | IPT | PP | TJP | IPS | Skatt | BT | Disp |

|---|---|---|---|---|---|---|---|---|---|---|

| 2017 | 1 722 | 12 483 | 0 | 0 | 927 | 3 809 | 777 | 5 283 | 1 802 | 16 237 |

| 2018 | 1 706 | 12 365 | 0 | 0 | 994 | 3 793 | 775 | 3 652 | 2 036 | 18 016 |

| 2019 | 1 701 | 12 323 | 0 | 0 | 917 | 3 809 | 778 | 3 576 | 2 072 | 18 023 |

| 2020 | 1 728 | 12 524 | 0 | 0 | 1 148 | 3 855 | 788 | 3 710 | 1 844 | 18 177 |

| 2021 | 1 700 | 12 325 | 0 | 244 | 1 177 | 3 797 | 776 | 3 735 | 1 856 | 18 140 |

| 2022 | 1 608 | 11 655 | 131 | 674 | 1 378 | 3 556 | 726 | 3 568 | 2 357 | 18 518 |

| 2023 | 1 525 | 11 055 | 1 172 | 621 | 1 093 | 3 561 | 727 | 3 574 | 2 732 | 18 912 |

| 2024 | 1 498 | 10 855 | 1 788 | 604 | 1 230 | 3 779 | 772 | 3 614 | 2 631 | 19 544 |

| 2025 | 1 548 | 11 214 | 1 730 | 600 | 1 256 | 3 851 | 787 | 3 648 | 2 489 | 19 828 |

| 2026 | 1 574 | 11 399 | 1 649 | 598 | 1 300 | 3 866 | 790 | 3 591 | 2 402 | 19 988 |

| 2027 | 1 581 | 11 451 | 1 408 | 584 | 1 361 | 3 774 | 771 | 3 579 | 2 309 | 19 659 |

| 2028 | 1 550 | 11 230 | 1 487 | 565 | 1 403 | 3 748 | 766 | 3 548 | 2 250 | 19 452 |

| 2029 | 1 540 | 11 157 | 1 629 | 553 | 1 447 | 3 791 | 775 | 3 564 | 2 173 | 19 502 |

| År | TP | IP | GP | IPT | PP | TJP | IPS | Skatt | BT | Disp |

|---|---|---|---|---|---|---|---|---|---|---|

| 2017 | 1 444 | 10 844 | 0 | 0 | 789 | 3 566 | 614 | 4 797 | 421 | 12 881 |

| 2018 | 1 459 | 10 951 | 0 | 0 | 864 | 3 621 | 624 | 3 522 | 612 | 14 608 |

| 2019 | 1 480 | 11 109 | 0 | 0 | 811 | 3 701 | 637 | 3 515 | 657 | 14 880 |

| 2020 | 1 511 | 11 345 | 0 | 0 | 1 021 | 3 765 | 648 | 3 630 | 219 | 14 878 |

| 2021 | 1 519 | 11 408 | 0 | 158 | 1 068 | 3 789 | 652 | 3 693 | 251 | 15 152 |

| 2022 | 1 557 | 11 690 | 0 | 475 | 1 356 | 3 844 | 662 | 3 759 | 850 | 16 675 |

| 2023 | 1 603 | 12 035 | 316 | 475 | 1 168 | 4 179 | 719 | 3 851 | 1 747 | 18 391 |

| 2024 | 1 619 | 12 154 | 952 | 475 | 1 351 | 4 561 | 785 | 3 994 | 1 669 | 19 572 |

| 2025 | 1 684 | 12 641 | 872 | 475 | 1 388 | 4 680 | 806 | 4 050 | 1 515 | 20 011 |

| 2026 | 1 716 | 12 885 | 781 | 475 | 1 442 | 4 712 | 811 | 3 984 | 1 420 | 20 258 |

| 2027 | 1 767 | 13 262 | 547 | 475 | 1 546 | 4 712 | 811 | 4 081 | 1 365 | 20 405 |

| 2028 | 1 792 | 13 449 | 668 | 475 | 1 648 | 4 840 | 833 | 4 181 | 1 360 | 20 884 |

| 2029 | 1 818 | 13 645 | 843 | 475 | 1 736 | 4 999 | 860 | 4 292 | 1 300 | 21 384 |

| År | TP | IP | GP | IPT | PP | TJP | IPS | Skatt | BT | Disp |

|---|---|---|---|---|---|---|---|---|---|---|

| 2017 | 1 874 | 14 072 | 0 | 0 | 1 024 | 4 627 | 797 | 6 224 | 546 | 16 715 |

| 2018 | 1 857 | 13 938 | 0 | 0 | 1 100 | 4 609 | 794 | 4 483 | 778 | 18 593 |

| 2019 | 1 851 | 13 891 | 0 | 0 | 1 014 | 4 628 | 797 | 4 396 | 822 | 18 606 |

| 2020 | 1 880 | 14 116 | 0 | 0 | 1 270 | 4 685 | 806 | 4 517 | 272 | 18 513 |

| 2021 | 1 850 | 13 894 | 0 | 193 | 1 301 | 4 615 | 794 | 4 497 | 306 | 18 455 |

| 2022 | 1 750 | 13 138 | 0 | 534 | 1 524 | 4 320 | 744 | 4 225 | 955 | 18 740 |

| 2023 | 1 660 | 12 461 | 327 | 492 | 1 209 | 4 327 | 744 | 3 987 | 1 809 | 19 042 |

| 2024 | 1 630 | 12 237 | 958 | 478 | 1 360 | 4 592 | 790 | 4 021 | 1 680 | 19 705 |

| 2025 | 1 684 | 12 641 | 872 | 475 | 1 388 | 4 680 | 806 | 4 050 | 1 515 | 20 011 |

| 2026 | 1 711 | 12 849 | 779 | 474 | 1 438 | 4 699 | 809 | 3 973 | 1 416 | 20 201 |

| 2027 | 1 720 | 12 908 | 532 | 462 | 1 505 | 4 586 | 789 | 3 972 | 1 329 | 19 860 |

| 2028 | 1 687 | 12 659 | 629 | 447 | 1 551 | 4 556 | 784 | 3 935 | 1 280 | 19 657 |

| 2029 | 1 676 | 12 576 | 777 | 438 | 1 600 | 4 607 | 793 | 3 956 | 1 198 | 19 708 |

| År | TP | IP | GP | IPT | PP | TJP | IPS | Skatt | BT | Disp |

|---|---|---|---|---|---|---|---|---|---|---|

| 2017 | 1 873 | 13 796 | 0 | 0 | 1 161 | 7 363 | 1 371 | 7 733 | 0 | 17 831 |

| 2018 | 1 891 | 13 933 | 0 | 0 | 1 270 | 7 478 | 1 393 | 6 662 | 0 | 19 303 |

| 2019 | 1 919 | 14 133 | 0 | 0 | 1 192 | 7 643 | 1 423 | 6 448 | 0 | 19 862 |

| 2020 | 1 959 | 14 434 | 0 | 0 | 1 501 | 7 774 | 1 448 | 6 301 | 0 | 20 815 |

| 2021 | 1 970 | 14 513 | 0 | 0 | 1 570 | 7 824 | 1 457 | 6 153 | 0 | 21 181 |

| 2022 | 2 019 | 14 872 | 0 | 0 | 1 994 | 7 939 | 1 478 | 6 236 | 0 | 22 066 |

| 2023 | 2 079 | 15 312 | 0 | 0 | 1 717 | 8 629 | 1 607 | 6 360 | 0 | 22 984 |

| 2024 | 2 099 | 15 463 | 0 | 0 | 1 986 | 9 418 | 1 754 | 6 403 | 0 | 24 317 |

| 2025 | 2 183 | 16 083 | 0 | 0 | 2 041 | 9 665 | 1 800 | 6 470 | 0 | 25 302 |

| 2026 | 2 225 | 16 394 | 0 | 0 | 2 120 | 9 730 | 1 812 | 6 308 | 0 | 25 974 |

| 2027 | 2 290 | 16 873 | 0 | 0 | 2 273 | 9 730 | 1 812 | 6 534 | 0 | 26 444 |

| 2028 | 2 323 | 17 111 | 0 | 0 | 2 423 | 9 993 | 1 861 | 6 670 | 0 | 27 040 |

| 2029 | 2 357 | 17 360 | 0 | 0 | 2 552 | 10 322 | 1 922 | 6 813 | 0 | 27 700 |

| År | TP | IP | GP | IPT | PP | TJP | IPS | Skatt | BT | Disp |

|---|---|---|---|---|---|---|---|---|---|---|

| 2017 | 2 430 | 17 902 | 0 | 0 | 1 507 | 9 554 | 1 779 | 10 034 | 0 | 23 138 |

| 2018 | 2 407 | 17 734 | 0 | 0 | 1 616 | 9 518 | 1 773 | 8 479 | 0 | 24 568 |

| 2019 | 2 400 | 17 673 | 0 | 0 | 1 491 | 9 557 | 1 779 | 8 063 | 0 | 24 836 |

| 2020 | 2 438 | 17 960 | 0 | 0 | 1 868 | 9 673 | 1 802 | 7 840 | 0 | 25 900 |

| 2021 | 2 399 | 17 676 | 0 | 0 | 1 912 | 9 529 | 1 775 | 7 494 | 0 | 25 796 |

| 2022 | 2 269 | 16 714 | 0 | 0 | 2 241 | 8 922 | 1 661 | 7 009 | 0 | 24 799 |

| 2023 | 2 153 | 15 854 | 0 | 0 | 1 778 | 8 934 | 1 664 | 6 585 | 0 | 23 797 |

| 2024 | 2 113 | 15 568 | 0 | 0 | 2 000 | 9 482 | 1 766 | 6 447 | 0 | 24 483 |

| 2025 | 2 183 | 16 083 | 0 | 0 | 2 041 | 9 665 | 1 800 | 6 470 | 0 | 25 302 |

| 2026 | 2 219 | 16 348 | 0 | 0 | 2 114 | 9 703 | 1 807 | 6 290 | 0 | 25 901 |

| 2027 | 2 229 | 16 423 | 0 | 0 | 2 212 | 9 470 | 1 764 | 6 359 | 0 | 25 739 |

| 2028 | 2 187 | 16 106 | 0 | 0 | 2 281 | 9 406 | 1 752 | 6 279 | 0 | 25 452 |

| 2029 | 2 172 | 16 000 | 0 | 0 | 2 352 | 9 513 | 1 771 | 6 279 | 0 | 25 530 |

| År | TP | IP | GP | IPT | PP | TJP | IPS | Skatt | BT | Disp |

|---|---|---|---|---|---|---|---|---|---|---|

| 2017 | 1 492 | 11 570 | 0 | 0 | 877 | 3 958 | 730 | 5 284 | 0 | 13 343 |

| 2018 | 1 507 | 11 685 | 0 | 0 | 960 | 4 020 | 741 | 4 039 | 0 | 14 874 |

| 2019 | 1 529 | 11 853 | 0 | 0 | 901 | 4 108 | 758 | 4 039 | 0 | 15 110 |

| 2020 | 1 561 | 12 105 | 0 | 0 | 1 134 | 4 179 | 771 | 4 079 | 0 | 15 671 |

| 2021 | 1 570 | 12 172 | 0 | 92 | 1 187 | 4 205 | 776 | 4 088 | 0 | 15 914 |

| 2022 | 1 609 | 12 473 | 0 | 275 | 1 507 | 4 267 | 787 | 4 133 | 0 | 16 785 |

| 2023 | 1 656 | 12 842 | 0 | 275 | 1 298 | 4 638 | 855 | 4 149 | 0 | 17 415 |

| 2024 | 1 672 | 12 968 | 0 | 275 | 1 501 | 5 062 | 934 | 4 134 | 0 | 18 278 |

| 2025 | 1 739 | 13 488 | 0 | 275 | 1 542 | 5 195 | 958 | 4 217 | 0 | 18 980 |

| 2026 | 1 773 | 13 748 | 0 | 275 | 1 602 | 5 230 | 965 | 4 170 | 0 | 19 423 |

| 2027 | 1 824 | 14 150 | 0 | 275 | 1 718 | 5 230 | 965 | 4 339 | 0 | 19 823 |

| 2028 | 1 850 | 14 350 | 0 | 275 | 1 831 | 5 371 | 991 | 4 420 | 0 | 20 248 |

| 2029 | 1 877 | 14 559 | 0 | 275 | 1 928 | 5 548 | 1 024 | 4 498 | 0 | 20 713 |

| År | TP | IP | GP | IPT | PP | TJP | IPS | Skatt | BT | Disp |

|---|---|---|---|---|---|---|---|---|---|---|

| 2017 | 1 936 | 15 014 | 0 | 0 | 1 138 | 5 136 | 947 | 6 856 | 0 | 17 315 |

| 2018 | 1 918 | 14 872 | 0 | 0 | 1 222 | 5 117 | 943 | 5 141 | 0 | 18 931 |

| 2019 | 1 912 | 14 822 | 0 | 0 | 1 127 | 5 137 | 948 | 5 051 | 0 | 18 894 |

| 2020 | 1 942 | 15 062 | 0 | 0 | 1 411 | 5 200 | 959 | 5 075 | 0 | 19 499 |

| 2021 | 1 912 | 14 825 | 0 | 112 | 1 446 | 5 121 | 945 | 4 979 | 0 | 19 382 |

| 2022 | 1 808 | 14 018 | 0 | 309 | 1 694 | 4 796 | 884 | 4 645 | 0 | 18 865 |

| 2023 | 1 715 | 13 296 | 0 | 285 | 1 344 | 4 802 | 885 | 4 296 | 0 | 18 031 |

| 2024 | 1 683 | 13 056 | 0 | 277 | 1 511 | 5 097 | 940 | 4 163 | 0 | 18 402 |

| 2025 | 1 739 | 13 488 | 0 | 275 | 1 542 | 5 195 | 958 | 4 217 | 0 | 18 980 |

| 2026 | 1 768 | 13 710 | 0 | 274 | 1 598 | 5 215 | 962 | 4 159 | 0 | 19 368 |

| 2027 | 1 775 | 13 772 | 0 | 268 | 1 672 | 5 090 | 939 | 4 224 | 0 | 19 294 |

| 2028 | 1 741 | 13 507 | 0 | 259 | 1 723 | 5 055 | 933 | 4 160 | 0 | 19 058 |

| 2029 | 1 730 | 13 418 | 0 | 253 | 1 777 | 5 113 | 944 | 4 146 | 0 | 19 090 |

| År | TP | IP | GP | IPT | PP | TJP | IPS | Skatt | BT | Disp |

|---|---|---|---|---|---|---|---|---|---|---|

| 2017 | 2 429 | 10 861 | 0 | 0 | 820 | 4 292 | 809 | 5 490 | 0 | 13 721 |

| 2018 | 2 453 | 10 968 | 0 | 0 | 897 | 4 359 | 821 | 4 256 | 0 | 15 242 |

| 2019 | 2 489 | 11 126 | 0 | 0 | 842 | 4 455 | 839 | 4 262 | 0 | 15 489 |

| 2020 | 2 542 | 11 363 | 0 | 0 | 1 060 | 4 531 | 854 | 4 262 | 0 | 16 088 |

| 2021 | 2 556 | 11 425 | 0 | 75 | 1 109 | 4 560 | 859 | 4 252 | 0 | 16 332 |

| 2022 | 2 619 | 11 708 | 0 | 225 | 1 409 | 4 627 | 872 | 4 283 | 0 | 17 177 |

| 2023 | 2 696 | 12 054 | 0 | 225 | 1 213 | 5 029 | 948 | 4 318 | 0 | 17 847 |

| 2024 | 2 723 | 12 173 | 0 | 225 | 1 403 | 5 489 | 1 034 | 4 304 | 0 | 18 743 |

| 2025 | 2 832 | 12 661 | 0 | 225 | 1 442 | 5 633 | 1 061 | 4 388 | 0 | 19 466 |

| 2026 | 2 887 | 12 906 | 0 | 225 | 1 498 | 5 671 | 1 068 | 4 330 | 0 | 19 925 |

| 2027 | 2 971 | 13 283 | 0 | 225 | 1 605 | 5 671 | 1 068 | 4 504 | 0 | 20 320 |

| 2028 | 3 013 | 13 470 | 0 | 225 | 1 711 | 5 824 | 1 097 | 4 584 | 0 | 20 756 |

| 2029 | 3 057 | 13 667 | 0 | 225 | 1 803 | 6 016 | 1 133 | 4 670 | 0 | 21 231 |

| År | TP | IP | GP | IPT | PP | TJP | IPS | Skatt | BT | Disp |

|---|---|---|---|---|---|---|---|---|---|---|

| 2017 | 3 152 | 14 094 | 0 | 0 | 1 064 | 5 569 | 1 050 | 7 124 | 0 | 17 805 |

| 2018 | 3 122 | 13 960 | 0 | 0 | 1 142 | 5 548 | 1 045 | 5 417 | 0 | 19 400 |

| 2019 | 3 112 | 13 913 | 0 | 0 | 1 053 | 5 571 | 1 049 | 5 329 | 0 | 19 368 |

| 2020 | 3 163 | 14 139 | 0 | 0 | 1 319 | 5 638 | 1 063 | 5 303 | 0 | 20 018 |

| 2021 | 3 113 | 13 915 | 0 | 91 | 1 351 | 5 554 | 1 046 | 5 179 | 0 | 19 891 |

| 2022 | 2 943 | 13 158 | 0 | 253 | 1 584 | 5 200 | 980 | 4 814 | 0 | 19 305 |

| 2023 | 2 791 | 12 480 | 0 | 233 | 1 256 | 5 207 | 982 | 4 471 | 0 | 18 478 |

| 2024 | 2 742 | 12 256 | 0 | 227 | 1 413 | 5 526 | 1 041 | 4 334 | 0 | 18 871 |

| 2025 | 2 832 | 12 661 | 0 | 225 | 1 442 | 5 633 | 1 061 | 4 388 | 0 | 19 466 |

| 2026 | 2 879 | 12 870 | 0 | 224 | 1 494 | 5 655 | 1 065 | 4 317 | 0 | 19 870 |

| 2027 | 2 892 | 12 929 | 0 | 219 | 1 562 | 5 520 | 1 039 | 4 383 | 0 | 19 777 |

| 2028 | 2 836 | 12 679 | 0 | 212 | 1 610 | 5 482 | 1 033 | 4 315 | 0 | 19 536 |

| 2029 | 2 818 | 12 596 | 0 | 207 | 1 662 | 5 545 | 1 044 | 4 305 | 0 | 19 567 |

- Regleringsbrev för budgetåret 2026 avseende Pensionsmyndigheten (S2025/02092, S2025/02093, S2025/01669 m.fl.), ”Uppgifter om typfallsmått i enlighet med redovisningen föregående år. Redovisningen ska göras i löpande priser samt i 2025 års priser”. (redovisas senast den 25 april). ↩

- Inkomsterna avser senast kända taxeringsuppgifter (2024). ↩

- Det framräknade fribeloppet i reduceringsinkomsten beräknas utifrån prisbasbeloppet men i övrigt är såväl gränserna för bostadskostnaden som för inkomsterna satta i nominella belopp enligt 102 kap. Socialförsäkringsbalken (2010:110). ↩

- Ingen hänsyn är tagen till att paret har en gemensam ekonomi med vissa stordriftsfördelar, vi har alltså inte beräknat parets ekonomiska standard. Hänsyn till parets gemensamma ekonomi skulle inte påverka utvecklingen eller mönstret men däremot nivån på inkomsterna efter skatt och bidrag. Med den så kallade nationella ekvivalensskalan som tar hänsyn till samboendes skalfördelar, 1,51 för samboende utan barn i stället för att dela med 2, ökar det samboende hushållets ekonomiska standard med faktorn 1,32. ↩

- Se till exempel bilaga 3 till Pensionsmyndighetens rapport 4 i vägvalsserien “Ett nytt pensionssystem” för redogörelse om ekonomisk standard. ↩

- Ett bättre mått på den allmänna inkomstutvecklingen i samhället är BNI per capita, bruttonationalinkomsten, som mer ser till de inkomster som tillfaller personerna inom landet. Konjunkturinstitutet redovisar ingen prognos för BNI per capita och därav redovisas den reala disponibla inkomsten. ↩

- En skattefri kompensation utbetalades retroaktivt under 2024 till årskullen född 1957 eftersom de inte fick det förhöjda grundavdraget under 2023. ↩

- Percentil avser 100 delar, den allmänna pensionen före skatt är sorterade i stigande ordning och t.ex. den 45:e percentilen innebär att det är den 45:e högsta inkomsten där 45 procent har en lägre inkomst och 55 procent har en högre inkomst. ↩

- Avdragsrätt för privat pensionssparande i IPS eller pensionsförsäkring är fortsatt möjligt för dem som inte har tjänstepension via anställning. ↩

- PPM-index är definierat som den historiska fondrörelsens värdeutveckling inom premiepensionen. För prognosåren antas värdeutvecklingen följa prognosstandard, som innebär en överavkastning (avkastning över inkomstutvecklingen i fasta priser) efter avgifter om 1,7 procent. ↩

- Tjänstepensionen antas ha livsvarig utbetalningstid. ↩

{kind=link}