Rapporten beskriver pensionernas utveckling mellan 2003 och 2022. Utvecklingen visas i fasta priser, det vill säga inflationseffekten har tagits bort med hjälp av konsumentprisindex (KPI). Det är främst den allmänna pensionen inklusive grundskyddet för åren 2003 till 2022 som beskrivs. För åren 2005 till 2021 inkluderas även tjänstepensionen och från och med 2015 även privat pension.

Rapporten presenterar kommenterad statistik om fastprisberäknade utbetalda pensioner med basår 2022. För fastprisberäkningen har konsumentprisindex (KPI) använts. Statistiken är uppdelad på kvinnor och män samt på de två regelverken för personer födda 1937 eller tidigare respektive personer födda 1938 eller senare.

Två saker kom att utmärka pensionernas utveckling under 2022. Det första är inflationen, som under året i snitt låg på 8,4 procent. Den höga inflationen gjorde att köpkraften minskade och pensionerna blev mindre värda. Det andra är höjningen av grundskyddet i augusti, där garantipensionen höjdes med upp till 1 000 kronor och konsumtionsstödet i bostadstillägget höjdes med 150 kronor för sammanboende och 300 kronor för ensamboende. Höjningen av garantipensionen gjorde även att antalet som fick garantipension ökade.

Snittutbetalningarna av allmän pension ökade mellan 2003 och 2022. Det beror främst på att nya pensionärer har högre pension än de pensionärer som avlider, även om ökningen enstaka år kan bero på att indexeringen av pensionen har varit högre än inflationen. Ökningen har dock inte varit konstant och snittutbetalningarna har under enstaka år minskat i både fasta och löpande priser. Under 2022 ökade snittutbetalningarna i löpande priser, men trots det minskade köpkraften på grund av den höga inflationen.

Kvinnors köpkraft minskade mindre än männens, vilket kan förklaras med höjningen av garantipensionen. Männens snittutbetalningar är dock fortfarande 2 900 kronor högre än kvinnornas. Om änkepensionen inkluderas minskar skillnaden, men männens snittutbetalningar är likväl 2 300 kronor högre (december 2022).

Totalt sett har de reala snittutbetalningarna av garantipensionen minskat för både kvinnor och män mellan 2003 och 2022 och är nu i princip lika höga: 1 920 kronor. Snittutbetalningarna för män har minskat från 2 000 kronor och för kvinnor från 3 400 kronor. Att kvinnors snittutbetalningar har minskat förklaras främst av att de nya kvinnliga pensionärerna har en högre inkomstgrundad pension och får därmed mindre utfyllnad i form av garantipension. Det är dock betydligt fler kvinnor än män som får någon del garantipension: 703 000 kvinnor jämfört med 229 000 män (december 2022).

Snittutbetalningarna av bostadstillägg och äldreförsörjningsstöd har ökat, men om utbetalningarna bryts ner på kön och på regelverk framkommer tydliga skillnader för hur utbetalningarna har utvecklats mellan olika grupper. Samtliga grupper har fått ökade snittutbetalningar, med undantag för kvinnor födda 1938 eller senare, som har fått något lägre utbetalningar av äldreförsörjningsstöd.

Snittutbetalningen av den totala pensionen, det vill säga summan av allmän pension, tjänstepension och privat pension har ökat under undersökningsperioden. Män har i snitt fått högre pension än kvinnor och personer födda 1938 eller senare har i snitt fått högre pension än personer födda 1937 eller tidigare. Trots att kvinnors pension i snitt har ökat mer än männens pensioner, skiljde det fortfarande drygt 7 800 kronor i månaden år 2021. Om änkepension inkluderas i beräkningen minskar skillnaden till 7 200 kronor.

Allt fler pensionärer får någon andel skattefinansierad pension. Mellan åren 2009 och 2022 har antalet pensionärer som får någon del skattefinansierad pension ökat från 812 000 till 1 553 000. Samtidigt har det totala antalet pensionärer ökat från 1 670 000 till 2 094 000. Det innebär inte att den enskilda pensionärer har fått en större andel skattefinansierad pension, utan utslaget på alla pensionärer har den skattefinansierade pensionen minskat med 17 procent. Den avgiftsfinansierade pensionen har i fasta priser varierat mer, men har totalt sett ökat med 7 procent.

Kvinnors skattefinansierade pension har totalt sett minskat med 26 procent sen 2009, även om sista årets höjning av garantipensionen gav en ökning under 2022. Under samma period har mäns skattefinansierade pension ökat med 87 procent. Kvinnor fick dock i genomsnitt en betydligt större del skattefinansierad pension. Under 2022 låg utbetalningarna i snitt på 2 780 kronor, medan mäns utbetalningar låg på 960 kronor. För avgiftsfinansierad pension var situationen den omvända och männen har i genomsnitt konstant haft högre utbetalningar än kvinnorna. I december 2022 låg genomsnittet utslaget på alla män på 15 950 kronor, medan motsvarande siffra för kvinnor var 12 190 kronor.

Rapporten baseras på registeruppgifter om individer folkbokförda i Sverige, 65 år eller äldre. 65 år är den ålder då grundskyddet samt inkomstpensionstillägget kan börja betalas ut (från och med år 2023 höjs den åldern till 66 år för personer födda 1958 eller senare). Uppgifter om pensioner som betalas ut av Pensionsmyndigheten avser utbetalningar i december aktuellt år. Personer som enbart har valt att ta ut premiepension samt personer som har valt periodvisa utbetalningar är inte inkluderade i underlaget. Uppgifter om allmän ålderspension finns från och med år 2003.

Uppgifter om bostadstillägg och äldreförsörjningsstöd finns från och med år 2009.

Pensionsmyndigheten har uppgifter om utbetald tjänstepension från år 2005 och framåt. Uppgifterna kommer från inkomstdeklarationer och arbetsgivardeklarationer och är inhämtade från SCB (till och med år 2014) och Skatteverket (år 2015 och framåt). Från och med år 2015 finns även uppgifter från Skatteverket om utbetalningar av privat pension.

För att inkluderas i dataunderlaget för individer med allmän pension, tjänstepension och privat pension ska individen ha 12 månaders utbetalningar av allmän pension. För dessa personer har sedan deras registrerade årsbelopp dividerats med 12, för att få en skattning på månadsbeloppet.

Snittutbetalningarna i kapitel 5 är beräknade som att alla pensionärer har både avgiftsfinansierad och skattefinansierad pension. Snittutbetalningen för avgiftsfinansierad pension är således beräknade som en summa av totalt utbetald avgiftsfinansierad pension delat på totalt antal pensionärer med en utbetalning av avgiftsfinansierad och/eller skattefinansierad pension. Snittutbetalningen för skattefinansierad pension beräknas på motsvarande sätt. Detta gör att resultaten inte blir jämförbara med snittutbetalningarna i de andra kapitlen.

Alla siffror i rapporten redovisas före skatt. Eventuella skatteförändringar som har påverkat vad pensionärerna får i plånboken syns därmed inte i rapporten. Bostadstillägg, särskilt bostadstillägg och äldreförsörjningsstöd är skattefria pensionsförmåner. Övriga pensionsförmåner beskattas enligt gällande skattetabell.

Fastprisberäkningen är gjord med 2022 som basår. För detta har konsumentprisindex (KPI) använts.

Till följd av nya pensionärers allt högre ingångspensioner har snittutbetalningarna av de nominella pensionerna ökat under de senaste tjugo åren. Samtidigt har inflationen gjort att även priser på varor och tjänster har ökat. Syftet med denna rapport är att beskriva hur pensionerna har utvecklats realt, det vill säga utvecklingen av köpkraften för pensionärer rensad från inflation.

Pensionernas nivåer och utveckling styrs i huvudsak av människors beteenden, men även av förändringar i pensionssystemet. Till människors beteenden hör bland annat antal arbetade år, pensionsålder, löneutveckling, föräldraledighet, civilstånd med mera. Till förändringar i pensionssystemet hör dels små regelförändringar som endast påverkar en liten del av utbetalningarna, till exempel när garantipensionen höjdes med 200 kronor år 2020, dels större förändringar som vid övergången till det nya pensionssystemet och införandet av premiepension och inkomstpension. Därtill kommer den årliga indexeringen av pensionerna som styrs av den allmänna löneutvecklingen och prisutvecklingen. Pensionssystemet är till största delen könsneutralt, med undantag för utbetalning av änkepension samt vissa individuella tjänstepensioner1, men eftersom kvinnors och mäns beteenden skiljer sig en del åt, skiljer sig även utvecklingen av snittutbetalningarna åt mellan könen.

Pensionssystemet i Sverige har inte alltid sett likadant ut. Dagens pensionärer består dels av personer födda 1937 eller tidigare som får sin pension enligt det gamla regelverket (före detta ATP) och dels av personer födda 1938 eller senare som får sin pension enligt det nya regelverket. Personer födda mellan 1938 och 1953 får en del av sin pension enligt det nya regelverket, men även en del av sin pension enligt det gamla. Dessa kallas ibland för mellangenerationen. I den här rapporten redovisas alla personer födda 1938 eller senare tillsammans.

Utöver den allmänna pensionen har även många pensionärer en utbetalning av tjänstepension. Många har även en utbetalning av privat pension.

Efterlevandepension i form av änkepension utgör en betydande del av pensionen för framför allt kvinnor födda 1937 eller tidigare. Tilläggspension reducerar änkepension för personer födda 1930 eller senare samtidigt som änkepensionen reducerar garantipensionen för samtliga årskullar, så för att få en rättvisande bild över pensionernas utveckling är det relevant att även inkludera änkepension. Även premiepension till efterlevande inkluderas i rapporten. Änkepensionen indexeras med prisbasbeloppets utveckling medan premiepension till efterlevande följer de valda fondernas utveckling.

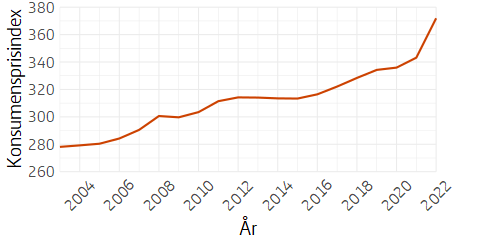

Konsumentprisindex (KPI) är det vedertagna måttet för prisomräkningar, inflationsberäkningar och beräkningar av kompensationer i Sverige när den reala utvecklingen beskrivs. Med kompensationer menas uppskrivningar av enskilda belopp som transfereras mellan den offentliga och den privata sektorn. Indexet mäter den genomsnittliga prisutvecklingen för hela den privata inhemska konsumtionen, de priser konsumenten faktiskt betalar. Källa: Statistiska Centralbyrån (SCB).

Konsumentprisindex har mellan åren 2003 och 2022 ökat från 278 till 372. Ökningen har dock inte varit konstant och under åren 2009 samt 2013 till 2015 minskade KPI något. Den största ökningen skedde under år 2022, då konsumentprisindex ökade med 8,4 procent.

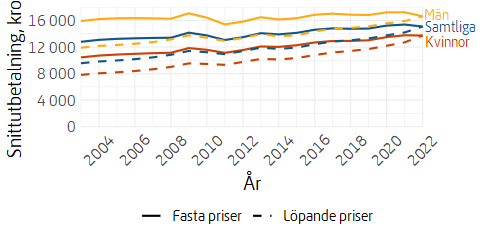

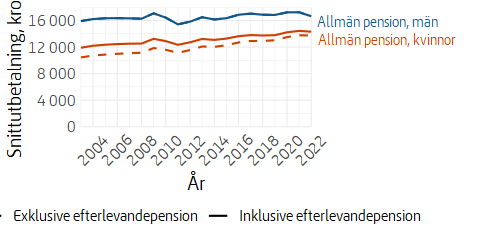

Den största delen av pensionsutbetalningarna i Sverige utgörs av allmän ålderspension. I figur 2.1 nedan visas snittutbetalningar av allmän pension för kvinnor och män i löpande och fasta priser.

Den allmänna pensionen har ökat för både kvinnor och män under undersökningsperioden. Att ökningen varit större för kvinnor än för män beror på att kvinnor som grupp får allt högre pension, till följd av allt högre genomsnittliga löneinkomster. I löpande priser har kvinnors pension ökat med 76 procent och mäns pension ökat med 40 procent. Om pensionerna fastprisberäknas har kvinnors pension ökat med 32 procent och mäns pension ökat med 5 procent. Ökningen har dock inte varit konstant. Den största minskningen för både kvinnors och mäns pensioner skedde under 2010 och 2011. Detta har till stor del att göra med den finansiella kris som drabbade Sverige och resten av världen 2007-2010.

Under 2022 ökade inflationen i Sverige drastiskt, vilket ledde till att köpkraften urholkades och pensionerna blev mindre värda. Trots att både kvinnor och män i snitt fick högre pensionsutbetalningar, minskade köpkraften för både kvinnor och män jämfört med 2021. För kvinnor var minskningen mindre än en procent, men för män uppgick minskningen till 4 procent, sett till fastprisberäknade siffror. Att minskningen är lägre för kvinnor än för män beror till största delen på höjningen av grundskyddet som skedde i augusti, då garantipensionen höjdes med upp till 1 000 kronor. Eftersom fler kvinnor än män fick ta del av höjningen, så innebar det att köpkraften i snitt minskade mindre för kvinnor än för män.

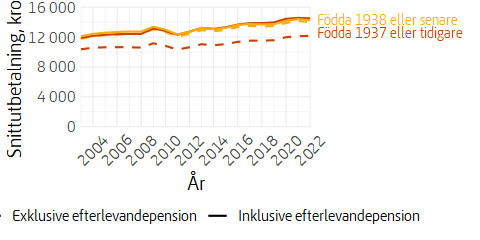

Som tidigare nämnts i avsnitt 1.1 får personer födda 1937 eller tidigare sin pension enligt det gamla regelverket. Personer födda 1938 eller senare får sin pension enligt det nya regelverket. Personer födda mellan 1938 och 1953 tillhör mellangenerationen och får även en del av sin pension enligt det gamla regelverket2. I den här rapporten redovisas alla födda 1938 eller senare tillsammans.

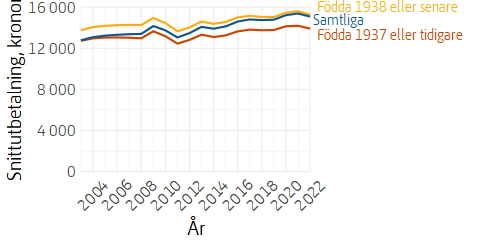

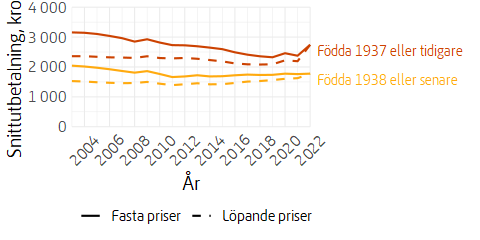

I figur 2.2 visas snittutbetalningar av allmän pension uppdelat på de två olika regelverken.

Den allmänna pensionen har ökat för personer i båda regelverken, även om ökningen inte har varit konstant. Personer födda 1938 eller senare har i snitt högre pension än personer födda 1937 eller tidigare. Att snittutbetalningen för samtliga pensionärer i början av tidsserien bara är marginellt högre än för personer födda 1937 eller tidigare, för att sedan långsamt tangera mot snittutbetalningen för personer födda 1938 eller senare, speglar infasningen av det nya regelverket. År 2003 fanns det 1 451 000 pensionärer födda 1937 eller tidigare och 81 000 pensionärer födda 1938 eller senare. År 2022 var förhållandena närmast de omvända: 277 000 pensionärer var födda 1937 eller tidigare och 1 810 000 pensionärer var födda 1938 eller senare.

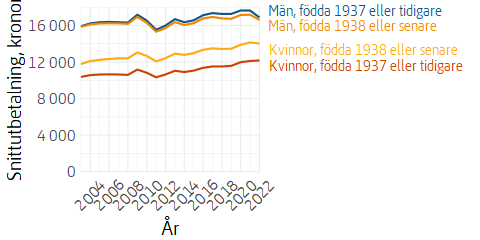

Om pensionsutbetalningarna även bryts ner på kön framträder en tydlig skillnad mellan de olika grupperna, se figur 2.3. En klar skillnad syns för kvinnor födda 1937 eller tidigare och kvinnor födda 1938 eller senare. Kvinnor födda 1938 eller senare är de som har fått den största ökningen, i snitt 19 procent. Kvinnor födda 1937 eller tidigare är den grupp som har lägst pension. Deras pension har i snitt ökat med 17 procent. Män födda 1937 eller tidigare har den högsta pensionen och har samtidigt fått en relativt låg ökning: 6 procent. Män födda 1938 eller senare har i snitt ökat sin pension med 5 procent. Samtliga grupper har fått en lägre köpkraft under 2022, med undantag för kvinnor födda 1937 eller tidigare, vars köpkraft har ökat något.

Efterlevandepension (främst änkepension) utgör en betydande del av pensionen, framför allt för kvinnor födda 1937 eller tidigare. I figur 2.4 nedan visas utvecklingen av allmän pension med och utan efterlevandepension för kvinnor.

När efterlevandepension inkluderas i den allmänna pensionen förändras bilden. För kvinnor födda 1938 eller senare blir skillnaden med och utan efterlevandepension drygt 250 kronor, medan skillnaden för kvinnor födda 1937 eller tidigare blir 2 340 kronor (december 2022). Mellan åren 2003 och 2022 ökade den allmänna pensionen inklusive efterlevandepension med 18 procent för kvinnor födda 1938 eller senare och 22 procent för kvinnor födda 1937 eller tidigare. Snittpensionen för kvinnor födda 1937 eller tidigare är därmed högre än för kvinnor födda 1938 eller senare. Under 2022 fick kvinnor födda 1937 eller tidigare i snitt 240 kronor mer i pension, att jämföra med år 2003 då de istället fick 220 kronor mindre.

Den enda efterlevandepension en man kan få efter 65 år är premiepension till efterlevande. För den enskilda individen kan premiepension till efterlevande göra skillnad, men eftersom det är relativt få män som får premiepension till efterlevande blir påverkan på genomsnittet för alla män som tar ut allmän pension marginell.

Skillnaden i allmän pension för män med och utan efterlevandepension går inte att urskilja i figur 2.5. Snittet utslaget på alla män med allmän pension har ökat marginellt, från några ören år 2003 till 5 kronor år 2022. Eftersom premiepension endast kan tjänas in av personer som är födda 1938 eller senare, är det väntat att utbetalningarna av premiepension till efterlevande var både få och låga i början, för att sedan öka i både antal utbetalningar och utbetalade kronor, allteftersom avsättningarna till premiepension ökar.

Skillnaden i allmän pension med och utan efterlevandepension för kvinnor är betydligt större än för män. Skillnaden har dock minskat över tid, från 1 500 kronor år 2003 till drygt 580 kronor år 2022, beräknat i fasta priser. Som nämnts ovan har detta att göra med änkepensionens minskade betydelse för kvinnor som grupp.

Trots att änkepensionens betydelse för kvinnor har minskat, har även gapet mellan mäns och kvinnors pension minskat från 4 000 kronor till 2 300 kronor under perioden 2003 till 2022 om efterlevandepension inkluderas. Utan efterlevandepension skulle skillnaden vara 2 900 kronor år 2022.

Till grundskyddet räknas garantipension, bostadstillägg inklusive särskilt bostadstillägg samt äldreförsörjningsstöd.

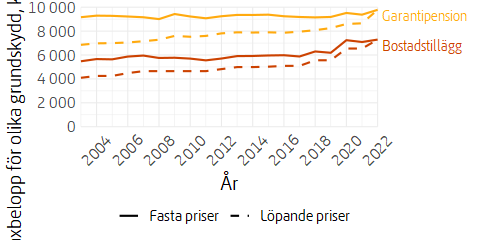

Taket för garantipension följer prisbasbeloppets utveckling och är det högsta belopp en person som saknar inkomstgrundad pension kan få i ersättning, givet att personen uppfyller bosättningskravet om 40 år i Sverige. Prisbasbeloppet beräknas utifrån KPI, men beräkningsmetoden gör att förhållandet mellan dessa två tal inte är konstant, vilket gör att nivån på den fastprisberäknade garantipensionen inte heller blir konstant, vilket syns i figur 3.1. År 2020 skedde även en höjning av garantipensionen med 200 kronor. I augusti 2022 skedde ytterligare en höjning, då garantipensionen höjdes med 1 000 kronor. I december 2022 var maximal utbetald garantipension 9 781 kronor för ensamboende födda 1938 eller senare.

Nivån för taket av bostadstillägget följer inte prisutvecklingen, utan Riksdagen beslutar om bostadstilläggets utveckling enligt regeringens förslag, i till exempel budgetpropositionen. I löpande priser har taket för bostadstillägg ökat eller legat fast varje år, men i fasta priser har taket minskat enstaka år, se figur 3.1. Taket för sammanboende är hälften av taket för ensamboende. I december 2022 var taket för ensamboende 7 290 kronor.

Garantipension är ett tillägg till den som har låg eller ingen inkomstgrundad pension.

Utvecklingen av snittbeloppen för utbetald garantipension skiljer sig rejält åt mellan män och kvinnor, vilket syns i figur 3.2.

Det utbetalda reala snittbeloppet av garantipension har under perioden 2003 - 2021 ökat för män och minskat för kvinnor. Under 2022 skedde en helomvändning och kvinnors snittutbetalningar ökade kraftigt, samtidigt som männens snittutbetalningar minskade kraftigt. Detta har att göra med att taket för garantipension höjdes med 1 000 kronor under 2022. Taket höjdes för både kvinnor och män, men utfallet för snittutbetalningarna blev olika.

För män innebar det att fler fick en liten utbetalning eller en mindre höjning av garantipension, i snitt 800 kronor mer för 155 800 befintliga garantipensionärer och 400 kronor mer för 99 600 nybeviljade garantipensionärer. Det ledde till att fler män fick en utbetalning, medan snittet blev lägre. Fler kvinnor fick en utbetalning eller en höjning av garantipension, men då höjningen var relativt stor för de 499 300 befintliga (i snitt 900 kronor) och 242 200 nybeviljade (i snitt 500 kronor) garantipensionärerna, ledde det till att snittutbetalningarna ökade3.

Totalt sett har den reala snittutbetalningen av garantipensionen minskat för både kvinnor och män mellan år 2003 och 2022. För män minskade garantipensionen i snitt med 5 procent och för kvinnor med 43 procent. Att kvinnors snittutbetalningar har minskat kan förklaras av att deras inkomstgrundade pension har ökat och därmed minskar deras garantipension. Det här innebär att kvinnors och mäns snittutbetalningar i princip är lika höga: 1 920 kronor. Det är dock betydligt fler kvinnor än män som får någon del garantipension: 703 000 kvinnor jämfört med 229 000 män (december 2022).

En jämförelse av garantipension för personer i de olika regelverken visar att personer födda 1937 eller tidigare i snitt har högre garantipension, men att skillnaden minskar, se figur 3.3. De reala snittutbetalningen av garantipension för personer födda 1937 eller tidigare har minskat med 13 procent, medan snittutbetalningen av garantipension för personer födda 1938 eller senare har minskat med 13 procent.

Mellan 2021 och 2022 ökade de reala snittutbetalningarna av garantipensionen för båda grupperna. För personer födda 1938 eller senare ökade snittutbetalningarna med 1 procent och för personer födda 1937 eller senare ökade snittutbetalningarna med 15 procent. Att garantipensionen i snitt ökade mer för personer födda 1937 eller senare har att göra med att deras inkomstgrundade pension i snitt är lägre och de därmed i större utsträckning är berättigade till garantipension.

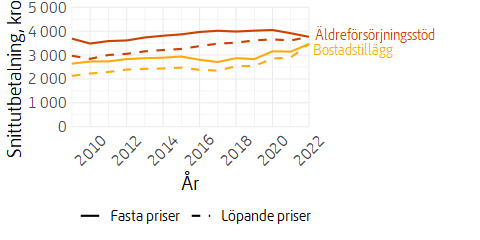

I figur 3.4 visas snittutbetalningarna för bostadstillägg och äldreförsörjningsstöd i löpande och fasta priser för perioden 2009 till 2022. I fasta priser har utbetalningen för bostadstillägget och äldreförsörjningsstödet ökat med 31 procent respektive 2 procent. Under 2022 var det 296 000 individer som fick bostadstillägg och 24 000 individer som fick äldreförsörjningsstöd.

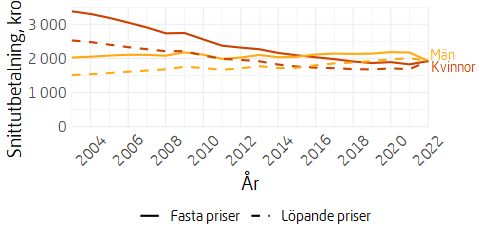

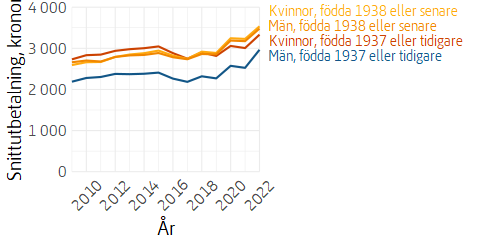

Snittutbetalningen av bostadstillägg har ökat under undersökningsperioden, men ökningen har inte varit konstant och en del år har snittutbetalningarna minskat, vilket syns i figur 3.5. Skillnaden i snittutbetalning mellan kvinnor och män är marginell för personer födda 1938 eller senare. Däremot får män födda 1937 eller tidigare i snitt betydligt lägre bostadstillägg än både kvinnor födda 1937 eller tidigare och kvinnor och män födda 1938 eller senare. Värt att notera är att det är betydligt fler kvinnor än män som får bostadstillägg: i december 2022 var det totalt 213 000 kvinnor och 84 000 män som fick bostadstillägg.

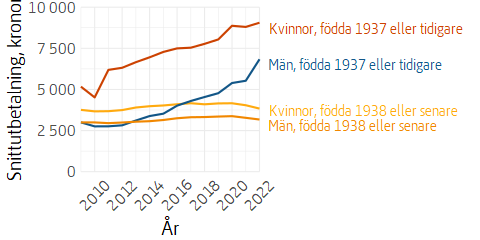

I figur 3.6 visas snittutbetalningar av äldreförsörjningsstöd nedbrutet på både kön och regelverk. Snittutbetalningarna har utvecklats olika för kvinnor och män i de olika regelverken, men generellt har snittutbetalningarna ökat. Den största ökningen procentuellt sett återfinns hos personer födda 1937 eller tidigare, där snittutbetalningarna har ökat med 128 procent för män och 75 procent för kvinnor. För personer födda 1938 eller senare har snittutbetalningarna ökat med 2 procent för kvinnor och 6 procent för män. I december 2022 var det totalt 13 500 kvinnor och 10 300 män som hade äldreförsörjningsstöd. Det är närapå en fördubbling jämfört med år 2009, då det fanns 7 500 kvinnor och 6 100 män med äldreförsörjningsstöd.

I detta avsnitt inkluderas allmän ålderspension, tjänstepension och privat pension. I vissa fall inkluderas även efterlevandepension till personer 65 år och äldre.

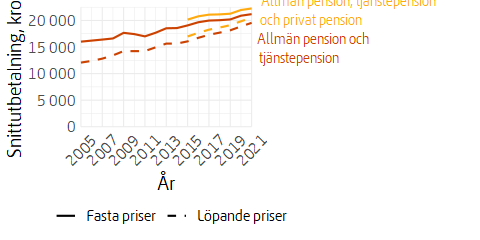

I figur 4.1 visas en översikt över den totala pensionens utveckling i löpande och fasta priser.

Snittutbetalningen av tjänstepension och allmän pension har mellan 2005 och 2021 ökat med 32 procent, beräknat i fasta priser. Pensionsmyndigheten har endast tillgång till uppgifter om privat pension på individnivå från och med år 2015, men mellan 2015 och 2021 har snittutbetalningen av allmän pension, tjänstepension och privat pension ökat med 10 procent, sett till fasta priser.

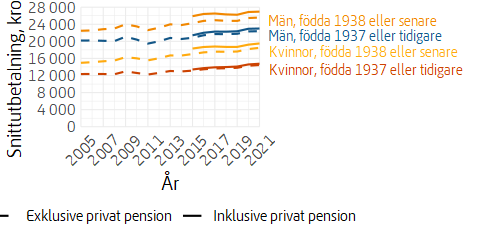

I figur 4.2 visas den totala pensionens utveckling, nedbrutet på kvinnor och män och på regelverk.

Snittutbetalningen av allmän pension och tjänstepension är högre för män än för kvinnor och högre för personer födda 1938 eller senare än för personer födda 1937 eller tidigare. I snitt har utbetalningarna ökat under undersökningsperioden, men ökningen har inte varit konstant. För kvinnor har snittutbetalningarna ökat med 41 procent eller 5 100 kronor sedan år 2005. För män har snittutbetalningarna ökat med 23 procent eller 4 700 kronor sett till fasta priser. Trots att kvinnors pension i snitt har ökat mer än männens skiljde det fortfarande 7 400 kronor i genomsnitt (2021).

Pensionsmyndigheten har endast tillgång till data om privat pension på individnivå från och med 2015, men då privat pension inkluderas visas en liknande bild. Män har högre privat pension än kvinnor och den privata pensionen för personer födda 1938 eller senare är högre än den privata pensionen för personer födda 1937 eller tidigare. Om privat pension inkluderas skiljde det drygt 7 800 kronor mellan mäns och kvinnors totala pension (2021).

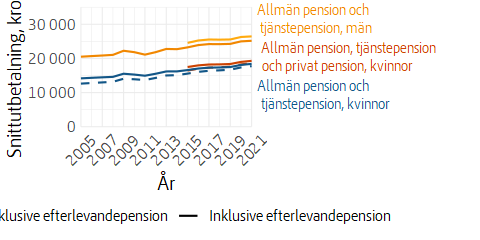

I figur 4.3 visas den totala pensionens utveckling inklusive efterlevandepension. Eftersom efterlevandepension till män endast består av premiepension till efterlevande, presenteras pensionen för män bara inklusive efterlevandepension i detta avsnitt. Skillnaden utslaget på alla män blir bara några kronor. För kvinnor presenteras utbetalningarna både med och utan efterlevandepension. Endast individer med 12 månaders utbetalning av allmän pension under året ingår. Individer med enbart utbetalning av premiepension, enbart utbetalning av premiepension till efterlevande eller enbart utbetalning av änkepension inkluderas inte.

När efterlevandepension inkluderas minskar skillnaden mellan kvinnors och mäns utbetalda pension, vilket syns i figur 4.3. Om efterlevandepension inte inkluderas fick kvinnor i snitt 18 600 kronor utbetalat i allmän pension, tjänstepension och privat pension (2021). Om efterlevandepension inkluderas fick kvinnorna 19 300 kronor i snitt. Motsvarande belopp för männen var 26 400 kronor. Skillnaden mellan kvinnor och mäns snittutbetalningar var då 7 200 kronor (2021).

En allt större andel av pensionärerna får någon del pension som är skattefinansierad. Antalet pensionärer som har någon del skattefinansierad pension har mellan åren 2009 och 2022 ökat från 812 000 till 1 553 000 personer. Samtidigt har antalet pensionärer som får någon del avgiftsfinansierad pension ökat från 1 570 000 till 2 052 000 personer. Det innebär att antalet som får någon del skattefinansierad pension i princip har fördubblats, samtidigt som antalet som får någon del avgiftsfinansierad pension inte har ökat i samma utsträckning. Ökningen av antalet personer som får någon del avgiftsfinansierad pension beror främst på att antalet totala pensionärer har ökat (från 1 670 000 till 2 094 000 personer).

Snittutbetalningarna i kapitel 5 är beräknade som att alla pensionärer har både avgiftsfinansierad och skattefinansierad pension.

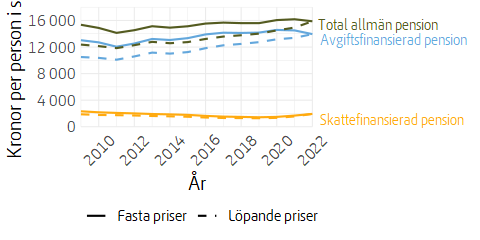

I figur 5.1 visas snittutbetalningarna av avgiftsfinansierad, skattefinansierad och total allmän pension i löpande och fasta priser.

Snittutbetalningar av skattefinansierad pension minskade i början av 2010-talet, men har på senare tid ökat. Detta beror till stor del på höjningen av garantipension 2020, införandet av inkomstpensionstillägget 2021, samt den större höjningen av garantipension under 2022. Utslaget på alla pensionärer har den skattefinansierade reala pensionen minskat från 2 320 kronor till 1 930 kronor, en minskning på 17 procent.

Den avgiftsfinansierad pensionen har i fasta priser varierat mer, men har totalt sett ökat med 7 procent, detta trots att inflationen gjorde att den avgiftsfinansierade pensionen minskade under 2022. I fasta priser innebär det en ökning från 13 030 kronor till 13 950 kronor.

Den totala allmänna pensionen följer samma mönster som den avgiftsfinansierade och har totalt sett ökat med 3 procent, även om den totala allmänna pensionen minskade under 2022. Totalt innebär det en real ökning från 15 350 kronor till 15 880 kronor.

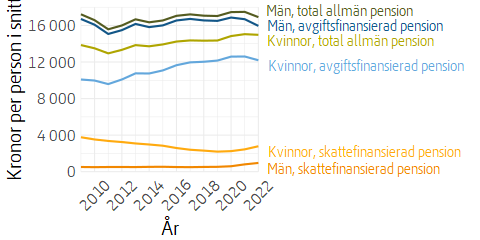

Figur 5.2 visar utvecklingen av avgiftsfinansierad, skattefinansierad och total allmän pension uppdelat på kvinnor och män.

Kvinnors reala skattefinansierade pension minskade i början av 2010-talet, men har under de senaste åren ökat. Totalt har dock kvinnors skattefinansierade pension minskat med 26 procent. Männens skattefinansierade pension har varit mera konstant, men även den har ökat under de sista åren. Totalt har männens skattefinansierade pension ökat med 87 procent. Det kan låta mycket, men snittutbetalningarna låg i december 2022 på 960 kronor, medan kvinnornas snittutbetalningar låg på 2 780 kronor. Under vår undersökningsperiod har snittutbetalningarna av skattefinansierad pension till kvinnor varit konstant högre än snittutbetalningarna till män.

För avgiftsfinansierad pension har situationen varit den omvända och männen har i snitt konstant haft högre utbetalningar än kvinnorna, detta trots att männens avgiftsfinansierade pension har minskat med 5 procent, medan kvinnornas avgiftsfinansierade pension har ökat med 21 procent. Utslaget på alla män blir snittutbetalningarna 15 950 kronor. För kvinnor blir motsvarande siffra 12 190 kronor (december 2022). Männen har i snitt haft en högre total allmän pension än kvinnorna, även om skillnaden har minskat något över tid. Den totala allmänna pensionen var 16 910 kronor för män och 14 980 kronor för kvinnor (december 2022).

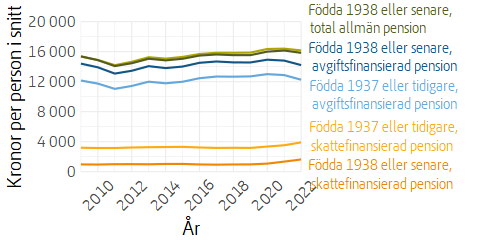

Figur 5.3 visar utvecklingen av avgiftsfinansierad, skattefinansierad och total allmän pension uppdelat på personer födda 1937 eller tidigare och på personer födda 1938 eller senare.

Personer födda 1937 eller tidigare har konstant haft en högre skattefinansierad pension än personer födda 1938 eller senare. Detta kan till stor del förklaras med att yngre kvinnliga pensionärer har jobbat i högre utsträckning än äldre kvinnliga pensionärer och därmed ökat sin andel avgiftsfinansierad pension. Snittutbetalningen för den skattefinansierade pensionen har i fasta priser varit i princip konstant, med undantag för 2022 då den till följd av höjningen av garantipension ökade för båda grupperna, till 3 900 kronor för personer födda 1937 eller tidigare och till 1 630 kronor för personer födda 1938 eller senare.

Den avgiftsfinansierade delen har varierat mer för de båda grupperna under vår undersökningsperiod. För personer födda 1937 eller tidigare har de reala snittutbetalningarna totalt sett ökat med 1 procent, medan den för personer födda 1938 eller senare totalt sett har minskat med 1 procent. Personer födda 1938 eller senare har dock fortfarande en större del avgiftsfinansierad pension (14 200 kronor) jämfört med personer födda 1937 eller senare (12 260 kronor).

Totalt har den totala allmänna pensionen ökat för båda grupperna, med 5 procent (födda 1937 eller tidigare) respektive 3 procent (födda 1938 eller senare). Ser man till den totala allmänna pensionen är skillnaden mellan grupperna marginell, även om personer födda 1937 eller senare i snitt har 320 kronor mer i total allmän pension (december 2022).

Ytterligare dataunderlag finns på Pensionsmyndighetens hemsida under Statistik och publikationer: Statistikdatabas med pensionsstatistik

- Tabell 1.1: Allmän pension, uppdelad på kön och regelverk(csv, 2kB)

- Tabell 1.2: Allmän pension inklusive efterlevandepension, uppdelad på kön och regelverk(csv, 2kB)

- Tabell 1.3: Garantipension, uppdelad på kön och regelverk(csv, 2kB)

- Tabell 1.4: Bostadstillägg, uppdelad på kön och regelverk(csv, 1kB)

- Tabell 1.5: Äldreförsörjningsstöd, uppdelad på kön och regelverk(csv, 1kB)

- Tabell 1.6: Allmän pension och tjänstepension, uppdelad på kön och regelverk(csv, 2kB)

- Tabell 1.7: Allmän pension, tjänstepension och privat pension, uppdelad på kön och regelverk(csv, 1kB)

- Tabell 1.8: Allmän pension, efterlevandepension och tjänstepension, uppdelad på kön och regelverk(csv, 2kB)

- Tabell 1.9: Allmän pension, efterlevandepension, tjänstepension och privat pension, uppdelad på kön och regelverk(csv, 1kB)

- Tabell 1.10: Skattefinansierad allmän pension, uppdelad på kön och regelverk(csv, 1kB)

- Tabell 1.11: Avgiftsfinansierad allmän pension, uppdelad på kön och regelverk(csv, 2kB)

- Tabell 1.12: Total allmän pension, uppdelad på kön och regelverk(csv, 2kB)

Not: Samtliga tabeller innehåller fastprisberäknade siffror. Beloppen avser snittutbetalningar i svenska kronor.

Not: Taket för garantipension avser ensamboende personer födda 1938 eller senare. För personer födda 1937 eller tidigare eller sammanboende ser taket något annorlunda ut. Taket för bostadstillägg avser ensamboende.

Källa: SCB

- För mer info om hur livslängdsantaganden och tjänstepensionsutbetalning kan skilja sig åt mellan könen, se till exempel Konsumenternas.se ↩

- För mer info om mellangenerationen, se Pensionsmyndighetens rapport “Pension i det gamla och nya pensionssystemet - en studie” (2017) ↩

- Siffrorna inkluderar även utlandsbosatta pensionärer och avser augusti 2022. För mer information om hur höjningen av garantipension påverkade olika grupper, se “Effekter av lagändringen för garantipension och bostadstillägg, augusti 2022” (2022) ↩

{kind=link}