Vi använder kakor (cookies) för att ge den bästa upplevelsen av vår webbplats och våra tjänster. Genom att surfa vidare godkänner du att vi använder kakor.Mer om kakor och hur du tar bort dem

Per Wikman / Ann-Christin Meyerhöffer / Inger Johannisson

Pensionsmyndigheten har undersökt hur människor skulle välja – om de fick välja fritt men ekonomiskt motsägelsefritt –

mellan när de vill gå i pension, pensionens storlek och hur mycket av inkomsten man är villig att avstå till sin pension.

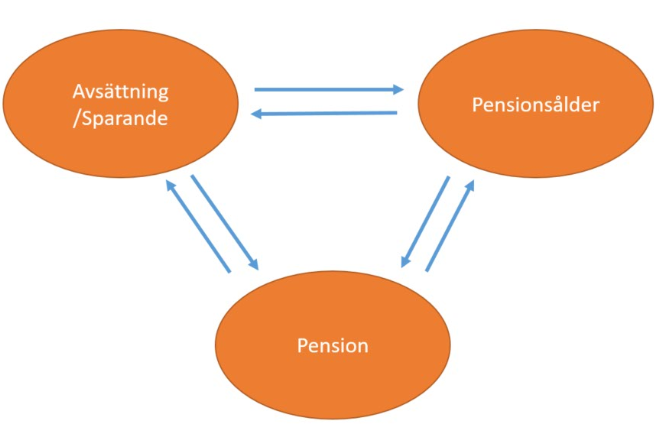

De tre delarna är beroende av varandra; Om en pensionssparare exempelvis önskar uppnå en viss pensionsnivå kan det

uppnås genom olika kombinationer av pensioneringsålder och privat sparande. Något förenklat;

spara mycket och gå i pension tidigare, spara inget och gå i pension senare eller spara inget och klara dig på en lägre pension.

Avvägningen mellan dessa tre målkonflikter är de centrala besluten i varje pensionssystem.

Alla som beslutar om endera obligatorisk eller frivillig pension - lagstiftare, arbetsmarknadens parter och den

enskilde - gör, medvetet eller omedvetet, val i dessa tre avseenden.

Schematisk bild av hur sparande, pensionsålder och kompensationsgrad beror av varandra.

Sammanfattning

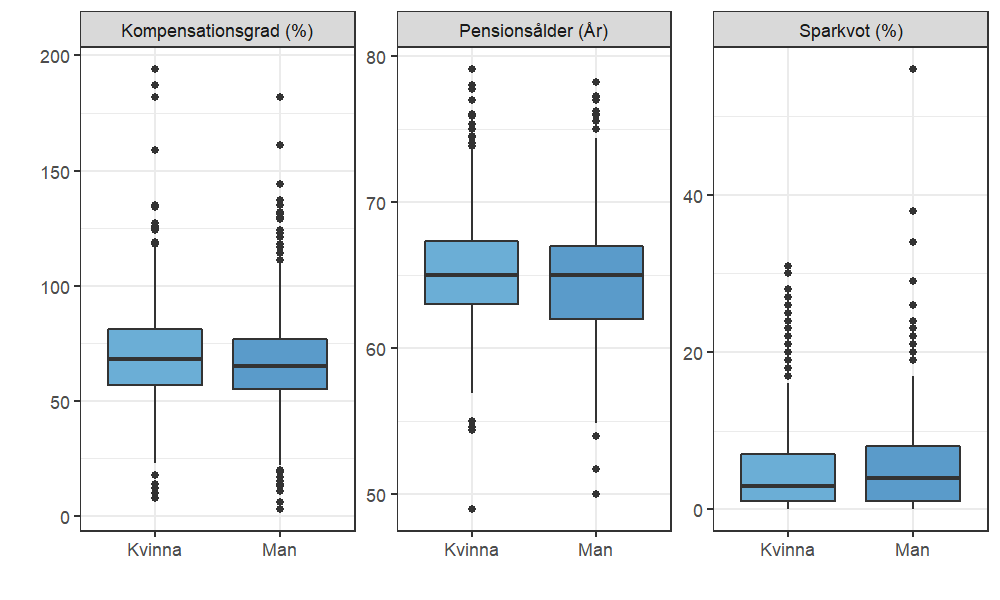

Enkätsvaren ligger nära observerade « beslut » i fråga om pensionsålder (median 65) år, nivå på pensionen (median 67 procent av lön) och även (pensions)sparande (median 3 procent av lönen).

Det är en betydande spridning i hur människor uppger att de vill ha det vad gäller ekonomiskt motsägelsefria beslut i målkonflikterna mellan pensionsålder, nivå på pensionen och (pensions)sparande.

Det finns ingen tydlig större spridning i hur olika grupper – tex. män jmf kvinnor, höginkomsttagare jmf låginkomsttagare, unga jmf gamla uppger att de vill ha det.

65 års normen är tydlig.

Uppgiven sparvilja utöver det tvångssparande som sker till allmän pension och tjänstepension är ganska hög. Det är oklart om den sparviljan är verklig eller betingad av enkätkonstruktion och enkätsituation.

Det är svårt att konstruera en bra enkät för att få veta « idealpensionen »

Pensionsmyndigheten kommer att analysera om det är värt att utveckla och förbättra undersökningen, t.ex. med värden för individers verkliga pensionssparande.

Resultat

Resultaten från undersökningen presenteras i nedanstående klickbara diagram.

I den översta figuren indikerar varje ring en individ, denna placerar sig utefter

den horisontella axeln baserat på vald pensionsålder och utefter den vertikala

baserat på vald kompensationsgrad (storleken på pensionen som andel av slutlön).

Ringens storlek indikerar sparande där stor ring indikerar en hög sparkvot (storlek på sparandet som andel av lön).

Efterföljande diagram visar hur respondenterna fördelar sig avseende ålder, kön,

inkomst och vald nivå av sparande (notera att detta sparande är detsamma som visas i den första figuren).

Genom att klicka på diagrammen kan du undersöka hur den första figuren förändras för män/kvinnor,

hög-/låginkomsttagare, unga/gamla eller en kombination av dessa.

Pensionsbeslut(Storlek indikerar sparkvot. Större cirkel indikerar högre andel sparande)Återställ filter

Spridningen i de tre huvudsakliga parametrarna tyder sammantaget på att det finns relativt stora skillnader

i hur de tillfrågade värderar sin framtida pension respektive sitt nuvarande konsumtionsutrymme och

även den optimala tidpunkten för pensionering

Notera att:

50% av de svarande har landat i en kompensationsgrad som motsvarar ungefärliga 55-85% av respektive slutlön, medianen är 67%.

50% av de svarande väljer att pensionera sig någon gång mellan 61 och 67 år, medianen är 65 år.

50% av de svarande kan tänka sig att spara 1-7% av sin nuvarande inkomst, medianen är ca 3%.

Andra hälften av de svarande har följaktligen val som ligger utanför dessa intervall. En del av de mer extrema värdena är sannolikt inte genuina värderingar av respondenterna.

Av de insamlade svaren att döma verkar det råda enighet om att

det finns en vilja att betala mer idag för att antingen gå i pension tidigare, få högre pension eller uppnå en kombination av båda dessa mål.

I övrigt målas en spretig bild av hur de svarande vill att just deras pension skall vara. Att preferenser varierar mellan individer är dock ingen ny insikt.

Det finns vissa skäl att tro att den ganska höga uppgivna betalningsviljan inte speglar individernas egentliga preferenser.

Av de tre valen tror vi att både pensionsålder och pension är något som den svarande har lättare att uppfatta påverkar den egna situationen

än vad de har när det gäller ”sparandet”. Det kan vara så att respondenterna underförstått eller uttryckligen inte associerar en högre avgift

med lägre inkomst ”nu”. Det är dessutom så att enkäten inte ger respondenterna information om hur mycket de tvingas spara till det allmänna

pensionssystemet och tjänstepensionen. Orsaken till att enkäten inte utformats till att ge information om detta är att vi inte fann ett enkelt,

kortfattat och begripligt sätt att informera om det. Det kan ha bidragit till att öka den uppgivna sparviljan. Vidare kan resultatet ha påverkats

av att individer gärna vill vara och framstå som ansvarstagande när de besvarar enkäter.

Huruvida vår tro att svaren inte korrekt speglar egentliga preferenser eller inte är en fråga för vidare undersökning. Om enkäten ska göras igen

behöver den utvecklas för att om möjligt säkrare fånga egentliga preferenser.

Av svaren går det att se att en majoritet av de tillfrågade valt att spara mer än vad man per automatik gör under nuvarande system.

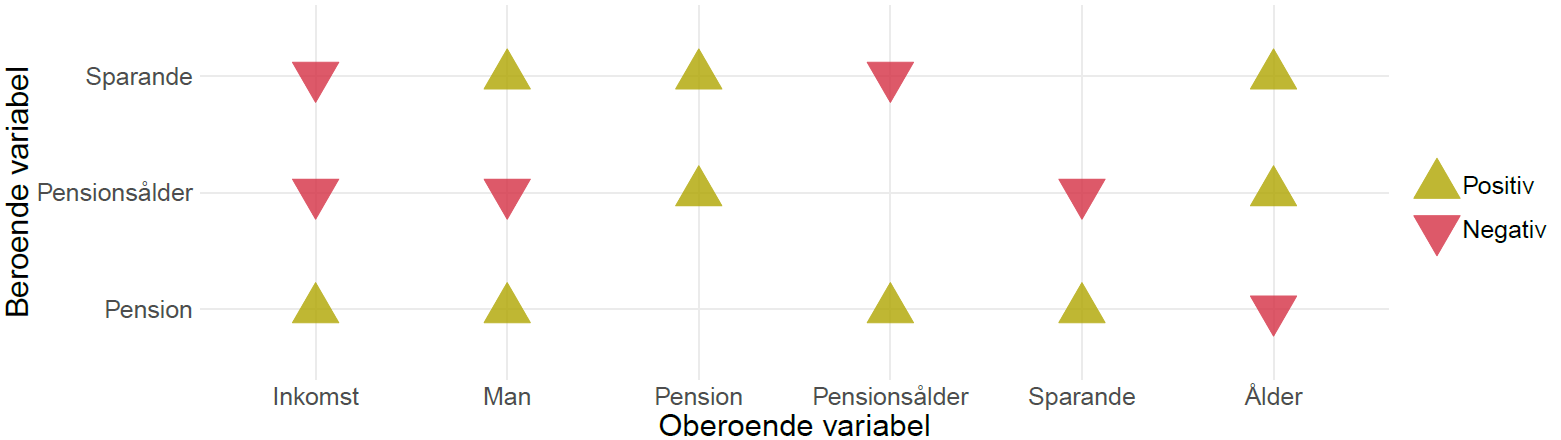

Effekten av respektive bakgrundsvariabel summeras i figuren nedan där pilarna för given utfallsvariabel (den vertikala axeln)

påverkas av en ändring i någon förklarande bakgrundsfaktor (fördelade längs med den horisontella axeln).

Bakgrundsvariablers påverkan på Sparande, Pensionsålder och Pension

Så som framgått ovan är inte effekterna av gruppindelning på kön, inkomst och ålder starka. De finns dock, men mer intressant än deras existens är, tycker vi, att de är så svaga.

Av diagrammet framgår bland annat att:

Ju högre inkomst desto högre pension

Ju högre inkomst desto lägre pensionsålder

Ju högre inkomst desto lägre sparande som andel av lön

Män anger högre pension än vad kvinnor gör

Män anger lägre pensionsålder än vad kvinnor gör

Män anger högre sparande än vad kvinnor gör

Sammanfattningsvis observeras det marginella skillnader på gruppnivå och dess mer betydande skillnader mellan individer. Om

undersökningen förmår förmedla egentliga preferenser eller om frågan varit för svår att hantera med så trubbiga verktyg som en

enkätundersökning måste dessvärre delvis lämnas osagt. Alldeles tydligt framgår dock att respondenterna i denna undersökning

inte kunnat ge ett entydigt svar på vilken pensionsparameter de finner viktigast, därmed har de också i hög utsträckning,

individ för individ, nått olika slutsatser för hur deras "ideala pension" ser ut.

Om undersökningen

För att besvara frågeställningen har en enkätundersökning genomförts där en panel om 1 000 personer mellan 30-65 år (ej pensionärer) ombetts ta ställning till hur de skulle välja att arbeta, spara och pensionera sig, utifrån realistiska antaganden om sambandet mellan de tre.

Undersökningen genomfördes den 6 februari till 6 april 2018 via Kantar Sifo.

Databearbetning och analys genomfördes våren 2019.

{kind=link}