Balanstalet är ett centralt mått på inkomstpensionens finansiella ställning. Det används som en del i inkomstpensionssystemets indexeringsmekanism för att säkerställa systemets finansiella stabilitet. Balanstalet beräknas som förhållandet mellan inkomstpensionssystemets tillgångar och skulder.1

Om balanstalet är över 1 är tillgångarna större än skulderna och inkomstpensionssystemet är i balans. Om talet är under 1 är systemet i obalans. Balanstalet kommer då att användas så att den årliga indexeringen blir mindre än annars till dess att systemet åter är i balans.

Inkomstpensionssystemet har en skuld till pensionssparare och till pensionärer. Skulden till pensionssparare ökar med intjänade pensionsrätter, och skulden till pensionärer minskar med pensionsutbetalningarna. Båda skulderna förändras med inkomstindex (eller balansindex under en balanseringsperiod).

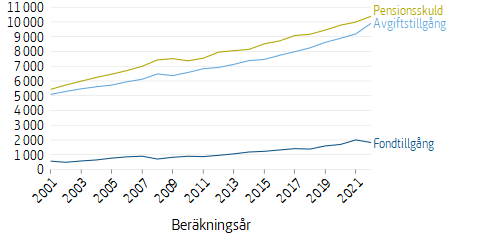

Tillgångarna består av AP-fondernas (buffertfondens) tillgångar, och den så kallade avgiftstillgången. Avgiftstillgången representerar systemets framtida intäkter (avgiftsinkomster) i analogi med pensionsskulden som representerar systemets framtida utgifter.

Avgiftstillgången och pensionsskulden är relaterade till varandra eftersom avgifter som betalas in till systemet omvandlas till pensionsrätter. Något förenklat kan sägas att pensionsskulden är lika stor som de ackumulerade avgiftsinkomsterna under den senaste omsättningsperioden (ungefär 30 år).

När avgiftsinkomsterna är stabila över tid, blir avgiftstillgången och pensionsskulden lika stora. I praktiken hinner aldrig en sådan jämvikt att uppstå, exempelvis eftersom årskullarnas storlek varierar. Det är således förväntat att avgiftstillgång och pensionsskuld storleksmässigt går om varandra i cykler.

Anledningen till att vi inte observerar detta mönster i data (figur 4.1 visar att avgiftstillgången konsekvent har varit lägre än pensionsskulden sedan pensionssystemets grundande) är att dagens pensionssystem har ärvt skulder och tillgångar från ett tidigare pensionssystem.

ATP-rättigheter och inkomstpensionsrätter 1960-1994 motsvarade ett intjänande om c:a 18,5 procent av den pensionsgrundande inkomsten, medan avgiften som finansierar dessa pensioner är endast 16 procent sedan år 1998.

En principiell skillnad mellan tillgångsposten och skuldposten, är att pensionsskulden i huvudsak kan betraktas som känd, eftersom den är kopplad till inbetalningar som redan har ägt rum, medan avgiftstillgången avser värdet av framtida avgiftsinkomster.

Skattningen av avgiftstillgången går till så att avgiftsinkomsterna under räkenskapsåret skalas (multipliceras) med omsättningstiden, där omsättningstiden representerar hur lång tid det i genomsnitt förväntas ta från det att en krona i avgift betalas in till systemet (intjänandeålder), till dess att den pensionsrätt som avgiften gett upphov till, betalas ut i pension (utbetalningsålder).

På lång sikt har börsutvecklingen stor betydelse för balanstalets utveckling. Om avkastningen på buffertfondernas kapital är högre än tillväxten i genomsnittsinkomst, bidrar fonderna till att stärka balanstalet.

Buffertfonderna svarar för närvarande för 16 procent av inkomstpensionssystemets tillgångar, men i och med att fondernas avkastning är betydligt mer volatil än övriga faktorer, har fonderna större påverkan på förändringen i balanstalet, än vad som motsvarar deras andel av tillgångarna.

Demografin har ännu större betydelse för balanstalet. Balanstalet stiger med ökande befolkning om det leder till fler som har inkomster. Då blir det fler som bidrar till avgiftstillgången än som har byggt upp pensionsskulden. Omvänt leder minskande befolkning, färre med inkomster till fallande balanstal.

Löneökningar ökar avgiftstillgången, men effekten på balanstalet uteblir i stort sett eftersom pensionsskulden indexeras med ungefär samma faktor som avgiftstillgångens relativa ökning. Något kontraintuitivt medför dock löneökningar i allmänhet till att balanstalet minskar något eftersom buffertfondens andel av pensionsskulden minskar vid indexeringen.

Omständigheter som stadigvarande ändrar antalet personer med pensionsgrundande inkomst, exempelvis reformer på arbetsmarknaden, eller ändrade normer och beteenden på arbetsmarknaden, påverkar balanstalet på kort sikt, men inte på lång sikt. På kort sikt påverkas balanstalet eftersom antal personer med pensionsgrundande inkomst påverkar avgiftsinkomsterna, som påverkar avgiftstillgången, som påverkar tillgångarna.

Effekten på balanstalet blir dessutom betydande eftersom avgiftsinkomsterna ett enskilt år används till att beräkna hela avgiftstillgången. Till skillnad mot exemplet ovan med löneökningar, kommer inte tillgångsändringen att tas ut av indexeringen, d.v.s. av en motsvarande ändring av pensionsskulden.

På lång sikt, däremot, kommer effekten på balanstalet av ändrade avgiftsinkomster att tas ut av pensionsskulden, eftersom kvoten mellan avgiftstillgång och pensionsskuld gradvis återgår till 1.

Om antalet personer med pensionsgrundande inkomst varierar, t.ex. som resultat av svängningar i konjunkturen, kommer balanstalet att följa konjunkturens svängningar. Genom att personer som är arbetslösa också intjänar pensionsrätt dämpas dock balanstalets konjunkturkänslighet.

Balanstalet för 2024 har beräknats till 1,1295 och stiger för femte året i följd. Uppdelat på de två tillgångsslagen täcker avgiftstillgången 95 procent, och buffertfonden 18 procent, av pensionsskulden. Sammanlagt utgör tillgångarna 113 procent av skulderna.

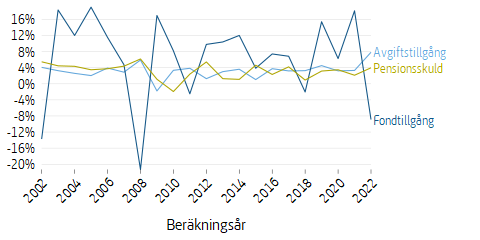

Balanstalet för 2024 är beräknad med värden för inkomstpensionssystemets tillgångar och skulder vid utgången av 2022. Under året har fondtillgångarna minskat (-8,9 procent), vilket ger ett negativt bidrag till balanstalet. Anledningen till att balanstalet har stigit ändå, är att avgiftstillgången har ökat (+7,8 procent) mer än pensionsskulderna (+4,0 procent).

För att illustrera några möjliga händelseförlopp genomförs ett antal stresstester av en förenklad balansräkning och balanstal. De illustrerade förloppen ska enbart ses som exempel.

- Alternativ 1: Börskrasch. AP-fonderna minskar i värde med 20 procent, istället för utfallet som var minus 8,9 procent.

- Alternativ 2: Oförändrat antal sysselsatta där avgiftsinkomsten endast ökar med löneökningarna. Avgiftsinkomstökningen har satts till 4 procent, istället för utfallet som var 8,2 procent.

- Alternativ 3: Pensionsgas. För att bibehålla köpkraften efter årets starka inflation ökas pensioner och pensionsbehållningar med cirka 10 procent, istället för utfallet som var cirka 4 procent.

| 2022 | Förändring, alternativ 1 | Förändring, alternativ 2 | Förändring, alternativ 3 | ||

|---|---|---|---|---|---|

| Förändring av fondtillgångar | Pensionsavgifter | 327 287 | 0 | -12 814 | 0 |

| Pensionsutbetalningar | -345 035 | 0 | 0 | -19 664 | |

| Avkastning på fonderat kapitala | -160 514 | -242 420 | 0 | 0 | |

|

Summa Förändring av fondtillgångar |

-178 262 | -242 420 | -12 814 | -19 664 | |

| Förändring av avgiftstillgång |

Värdet av förändring i avgiftsinkomst |

755 447 | 0 | -388 623 | 0 |

|

Värdet av förändring i omsättningstid |

-35 925 | 0 | 731 | 0 | |

|

Summa Förändring av avgiftstillgång |

719 522 | 0 | -387 892 | 0 | |

| Förändring av pensionsskuld | Nya pensionsrätter | -336 306 | 0 | 12 814 | 0 |

| Pensionsutbetalningar | 345 034 | 0 | 0 | 19 662 | |

| Indexering | -402 799 | 0 | 0 | -596 300 | |

| Övrigt | -795 | 0 | 0 | 0 | |

|

Värdet av förändringen i livslängd |

-1 923 | 0 | 0 | 0 | |

|

Summa Förändring av pensionsskuld |

-396 789 | 0 | 12 814 | -576 638 | |

| Årets resultat | 144 471 | -242 420 | -387 892 | -596 302 | |

| Tillgångar | Fondtillgångar | 1 825 812 | -242 417 | -12 811 | -19 662 |

| Avgiftstillgångar | 9 907 383 | 0 | -387 892 | 0 | |

| Summa Tillgångar | 11 733 195 | -242 417 | -400 703 | -19 662 | |

| Skulder och resultat | Utgående balanserat resultat | 1 345 418 | -242 420 | -387 892 | -596 302 |

| Pensionsskuld | 10 387 779 | 0 | 0 | 576 639 | |

| Summa Skulder och resultat | 11 733 197 | -242 420 | -387 892 | -19 664 | |

| Balanstal | 1,1295 | -0,0233 | -0,0386 | -0,0612 | |

- Med avdrag för administrationskostnader (som antas vara lika stort i alternativet med lägre fondavkastning).

I det första alternativet stressas avkastningen i fondtillgångarna. Balanstalet minskar från 1,1295 till 1,1062, vilket innebär att inkomstpensionssystemet fortsatt skulle ha haft god marginal till balansering, även efter ett kursfall på 20 procent. Med nuvarande diskrepans mellan avgiftstillgång och pensionsskuld måste buffertfonden vara minst 480 miljarder kronor för att inkomstpensionssystemet inte ska hamna i balansering. Det skulle ha skett om fondtillgångarna hade minskat med 76 procent.

Det andra alternativet stressar den andra tillgången, avgiftstillgången. Balanstalet minskar från 1,1295 till 1,0909. Under året har arbetsmarknaden förstärkts såtillvida att 4 procent fler personer fick lön under 2022 jämfört med 2021. Detta exempel visar hur balanstalet hade utvecklats, om denna utveckling på arbetsmarknaden inte hade skett.

Det tredje alternativet stressar skulderna. Balanstalet minskar från 1,1295 till 1,0683. Vid en så kallad pensionsgas utdelas pensionsrätter som inte har föregåtts av en inbetald avgift. I detta exempel skulle skulderna öka med nästan 600 miljarder kronor. Avgiftstillgång och pensionsskuld skulle inte längre förväntas vara lika stora. Istället skulle de utdelade pensionsrätterna, och värdet av de höjda pensionerna, betraktas som ett kapitalkrav på buffertfonden som måste upprätthållas för en positiv balansräkning. Under tidsspannet av en livstid skulle skulden betas av i takt med att de höjda pensionerna, från de utställda pensionsrätterna, betalades ut.

Avgiftstillgången har historiskt sett haft den mest stabila utvecklingen och i snitt ökat med 3,2 procent varje år med en standardavvikelse på 1,8 procent. Pensionsskulden har även den utvecklats stabilt, i snitt har den ökat med 3,2 procent årligen med en standardavvikelse på 1,9 procent. Fondtillgångarnas utveckling har varit störst men också mest volatil med en snittökning på 6,3 procent och en standardavvikelse på 10,8 procent. Den högre genomsnittliga ökningen medför att buffertfonden med tiden utgör en större andel av de totala tillgångarna och påverkar därför balanstalat mer med tiden.

- Detaljer finns i appendix B Matematisk beskrivning av balanstalet. ↩

{kind=link}