Under 2021 var den genomsnittliga åldern för att börja ta ut allmän pension 64,9 år medan utträdesåldern ur arbetskraften var 64,2 år. Inträdesåldern i arbetskraften var i genomsnitt 22,0 år. För inrikes födda var den genomsnittliga intjänandetiden till pensionen 43,0 år, motsvarande siffra för utrikes födda var 24,9 år.

Det finns olika definitioner och mått för att mäta genomsnittlig pensionsålder. I rapporten redovisar vi utvecklingen för fyra mått på genomsnittlig pensionsålder, ett mått som mäter medelpensioneringsålder och tre mått som mäter utträdesålder. Måtten belyser olika aspekter av vad som kan ses som pensionsålder: när man påbörjar sitt uttag av pension och när man lämnar arbetslivet. Därutöver redovisar vi tre mått som mäter genomsnittlig inträdesålder på arbetsmarknaden och i pensionssystemet. Vi redovisar också genomsnittligt antal år med intjänande av pensionsrätter för inrikes och utrikes födda. Tabell 1 sammanfattar de olika måtten för 2019, 2020 och, i de fall det är möjligt, 2021.

| Mått | 2021 | 2020 | 2019 | Förklaring |

|---|---|---|---|---|

| Medelpensioneringsålder | 64,9 | 65,0 | 64,6 | Påbörjar uttag av allmän pension |

| Utträdesålder ur arbetskraften | 64,2 | 64,2 | 64,0 | Lämnar arbetskraften |

| Utträdesålder ur lönearbete | — | 60,6 | 62,4 | Lönearbete upphör |

| Utträdesålder ur pensionsintjänande | — | 65,5 | 66,1 | Slutar tjäna in pensionsrätter |

| Inträdesålder i arbetskraften | 22,0 | 22,6 | 22,6 | Börjar delta i arbetskraften |

| Inträdesålder i lönearbete | — | 28,6 | 27,1 | Påbörjar lönearbete |

| Inträdesålder i pensionsintjänande | — | 21,4 | 20,6 | Börjar tjäna in pensionsrätter |

| Antal år med pensionsrätt, inrikes födda | 43,0 | 42,5 | 42,2 | Antal år med intjänande till inkomstgrundad pension för inrikes födda som påbörjade uttag av inkomstpension under året |

| Antal år med pensionsrätt, utrikes födda | 24,9 | 24,2 | 24,2 | Antal år med intjänande till inkomstgrundad pension för utrikes födda som påbörjade uttag av inkomstpension under året |

Medelpensionerings- och utträdesålderns utveckling över tid

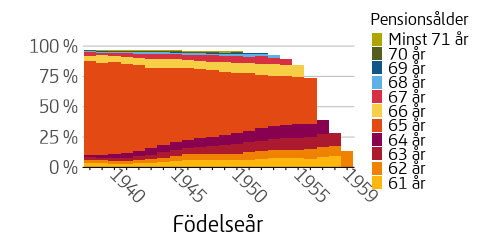

2021 var den beräknade medelpensioneringsåldern 64,9 år. Skillnaden mot 2020 var liten men jämfört med hur det såg ut under 2010-talet är medelpensioneringsåldern idag relativt hög. Spridningen för när personer går i pension har ökat markant över tid. För årskullen född 1938 gick 77 procent i pension vid 65 års ålder och för varje yngre årskull har denna andel minskat. Av de som föddes 1955 var det 39 procent som gick i pension vid 65.

Utträdesåldern har stigit över tid men sjönk under 2020. För det mest aktuella måttet, utträdesålder ur arbetskraften, var nivåerna oförändrade mellan 2020 och 2021.

Inträdesålder

Inträdesåldern, sett till inträde i arbetskraften, har legat relativt konstant mellan 22 och 23 år sedan slutet på 1990-talet. År 2020 steg inträdesåldern i lönearbete och för intjänande av pensionsrätter. Kvinnor inträder senare än männen både i arbetskraften och i lönearbetet, men påbörjar intjänande av pensionsrätter tidigare. Detta är förmodligen en effekt av kvinnors större deltagande i studier. För det mest akutella året 2021, sjönk inträdesåldern i arbetskraften till 22,0 år, en nedgång med 0,6 år från föregående år.

Antal år med intjänande av pensionsrätter

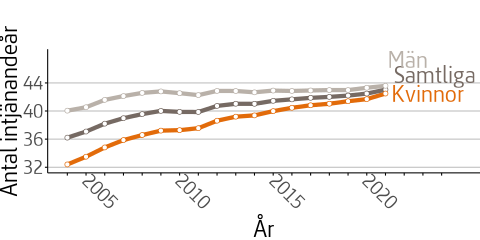

För inrikes födda har genomsnittligt antal år med intjänande av pensionsrätter ökat stadigt sedan första mätpunkten 2004. Till en början ökade det genomsnittliga antalet intjänandeår för både män och kvinnor i denna grupp, men mellan 2012 och 2019 låg mäns genomsnittliga antal år still. Kvinnors genomsnittliga antal intjänandeår fortsatte dock att stiga, men från en lägre nivå. Mellan 2019 och 2021 har det genomsnittliga antalet intjänandeår återigen ökat för både män och kvinnor, men ökningen har varit störst bland kvinnor. Skillnaden mellan könen har mellan 2004 och 2021 minskat från 7,6 till 1,1 år. För utrikes födda har utvecklingen sett annorlunda ut. I denna grupp har det genomsnittliga antalet intjänandeår minskat något samtidigt som skillnaden mellan könen ökat.

Effekter av höjda åldersgränser i pensionssystemet

2020 höjdes den lägsta åldern för uttag av allmän inkomstgrundad pension från 61 till 62 år. De som först påverkades av den höjda åldersgränsen var personer födda 1959. I denna födelsekohort kunde ingen ta ut allmän pension vid 61, men jämfört med äldre födelsekohorter var det istället en större andel som började ta ut pension vid 62.

2020 höjdes även den så kallade LAS-åldern1 från 67 till 68 år för de flesta avtalsområdena. Det mått som speglar nya uttag av allmän pension är medelpensioneringsåldern och den relativt stora ökningen på 0,4 år som inträffade år 2020 beror troligtvis på de höjda åldersgränserna. I och med att det var vanligare bland män än kvinnor att ta ut pension vid 61 års ålder ökade medelpensioneringsåldern mer för män än för kvinnor. Mellan 2020 och 2021 minskade medelpensioneringsåldern 0,1 år och ligger nu på 64,9 år för både män och kvinnor. Vad den marginella minskningen beror på har inte undersökts men man kan konstatera att förändringar av den magnituden historiskt varit vanliga och inte nödvändigtvis behöver markera starten på en ny trend.

Andelen per årskull som började ta ut pension vid 67 års ålder minskade något under 2021. Bland de födda 1952 och 1953 var det 6,0 procent respektive 5,1 procent som tog ut allmän pension vid 67 års ålder medan andelen för de födda 1954 var 4,7 procent. Istället ökade andelen som tog ut sin pension vid 68 års ålder, från 2,0 procent bland dem födda 1952 till 2,7 procent för dem födda 1953. Höjningen av den så kallade LAS-åldern är en trolig orsak till att det är en mindre andel som börjar ta ut pension vid 67 års ålder och en större andel som börjar vid 68.

Den förväntade effekten av dessa regelförändringar på pensionsnivåernas utveckling är marginell. En fördjupad analys av eventuella effekter på pensionsnivåerna kommer däremot bli aktuell om dagens åldersgränser ersätts med en riktålder som följer medellivslängdens utveckling.

Rapporten är Pensionsmyndighetens svar på ett uppdrag i 2022 års regleringsbrev. Uppdraget är årligt återkommande och innefattar att redovisa genomsnittlig ålder för uttag av pension, genomsnittlig in- och utträdesålder på arbetsmarknaden samt genomsnittligt antal år i arbete med intjänande av pensionsrätt. I tillägg till detta uppdrag ska Pensionsmyndigheten även långsiktigt följa upp och utvärdera effekterna av de höjda åldersgränser i pensionssystemet som följer av Pensionsgruppens pensionsöverenskommelse den 14 december 2017.2 Uppföljningen ska fokusera på vilken effekt de förändrade reglerna har på utträdesålder, pensionsålder och pensionsnivåer.

Det finns olika sätt att definiera och mäta genomsnittlig pensionsålder beroende på vad det är för beteende i befolkningen man vill fånga. I rapporten redovisar Pensionsmyndigheten resultaten från flera olika mått för att ge en nyanserad och bred bild av individernas faktiska pensioneringsbeteende. De två typer av statistiska mått för pensionsålder som Pensionsmyndigheten publicerar varje år benämner vi medelpensioneringsålder och utträdesålder. Respektive typ innehåller i sin tur ett respektive tre mått som ger olika perspektiv på pensionsålder. Siffrorna i rapporten avser utvecklingen fram till och med 2021, om inget annat anges.

Medelpensioneringsålder visar genomsnittsåldern för de kvinnor och män som börjar ta ut allmän pension under ett givet år. Inom det allmänna pensionssystemet kan individen påbörja uttag av de inkomstgrundande pensionerna tidigast vid 62 års ålder medan garantipension kan fås först från 65 års ålder. De som påbörjar uttag av allmän pension kan fortsätta arbeta parallellt medan de tar ut pensionen.

De tre mått som ingår i gruppen utträdesålder visar tre olika aspekter av utträde. Utträdesålder ur arbetskraften visar den genomsnittliga åldern då individerna slutar ingå i arbetskraften. Utträdesålder ur lönearbete fångar den genomsnittsålder då individerna slutar få inkomst av lön. Utträdesålder ur pensionsintjänande visar den genomsnittliga åldern för när individerna slutar tjäna in pensionsrätter, det vill säga när de slutar tjäna in till de inkomstgrundande pensionerna i det allmänna pensionssystemet.

Utöver medelpensioneringsålder och utträdesålder publicerar Pensionsmyndigheten tre mått som belyser inträdesåldern på arbetsmarknaden och i pensionssystemet. Dessa tre mått är motsatsen till de mått som mäter utträdesåldern och innefattar Inträdesålder i arbetskraften, Inträdesålder i lönearbete samt Inträdesålder i pensionsintjänande.

Ett ytterligare mått som Pensionsmyndigheten publicerar årligen är genomsnittligt antal år med intjänande till de inkomstgrundande pensionerna i det allmänna pensionssystemet, bland dem som började ta ut inkomstpension under året. Måttet redovisas separat för inrikes och utrikes födda. Genomsnittligt antal år med intjänande för inrikes födda tillsammans med medelpensioneringsålder, samt måtten för inträde och utträde i pensionsintjänandet ger en bild av hur länge individerna i genomsnitt tjänar in till pensionen och när i livet intjänandet sker.

Beräkningarna i denna rapport är gjorda med uppgifter från Pensionsmyndighetens datalager (Pedal), Eurostat och Statistiska centralbyrån (SCB).

Medelpensioneringsålder mäter den genomsnittliga pensionsåldern för de kvinnor och män som förändrar sitt uttag av allmän pension under ett givet år. Förändringen kan bestå i att en person påbörjar sitt uttag av allmän pension eller att en person ändrar i vilken omfattning pensionen tas ut. I beräkningen viktas partiella uttag av pension så att exempelvis ett halvt uttag av pension räknas som en halv pensionering.

Medelpensioneringsålder för allmän pension

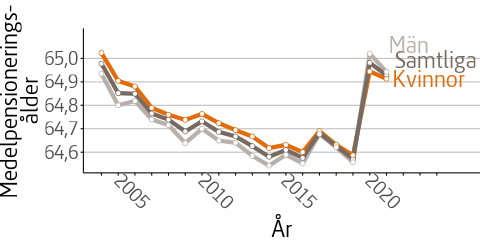

Medelpensioneringsåldern för 2021 var 64,9 år för de som började ta ut allmän pension under året. Skillnaden mellan män och kvinnor var mindre än 0,1 år, se figur 1. Observera skalan i diagrammet, variationen över tid kan se större ut än den egentligen är.

Att medelpensioneringsåldern var högre år 2020 och 2021 än föregående år är en följd av de höjda åldersgränserna i det allmänna pensionssystemet. Dels höjdes den lägsta åldern för uttag av allmän pension från 61 till 62 år, dels höjdes den så kallade LAS-åldern från 67 till 68 år. Medelpensioneringsåldern för allmän pension har efter dessa höjningar återgått till 2004 års nivå efter en långvarig, svagt nedåtgående trend.

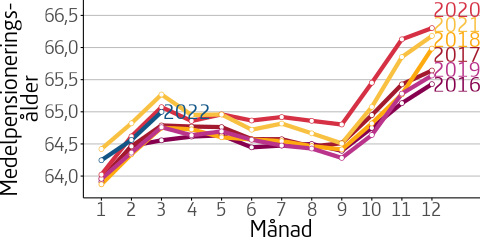

Figur 2 visar att medelpensioneringsåldern per månad för år 2020 och 2021 är något högre än tidigare år.

Under det första kvartalet 2022 var medelpensioneringsåldern per månad något lägre än föregående år, men högre än åren före 2020. Att medelpensioneringsåldern per månad ökar i slutet av varje år beror på att färre personer påbörjar sitt uttag av pension dessa månader. En större andel av de som tar ut sin pension i november och december än de som tar ut pensionen tidigare månader, är berättigade till garantipension. Dessa personer börjar normalt ta ut sin pension vid 65 år då deras pensionsnivåer ofta inte blir högre av att vänta. För månaderna i slutet av året utgör garantipensionärerna alltså en större andel och deras uttagsålder på 65 år drar upp medelpensioneringsåldern. Personer som mer aktivt väljer sin pensioneringsmånad tenderar att vänta ut årsskiftet. Januari är den vanligaste månaden för pensionering.

Medelpensioneringsålder för de vanligaste yrkena

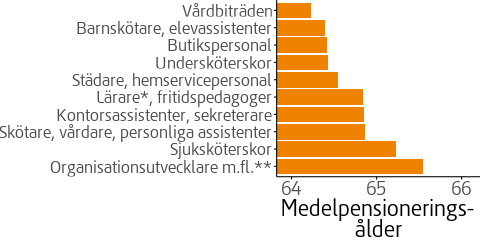

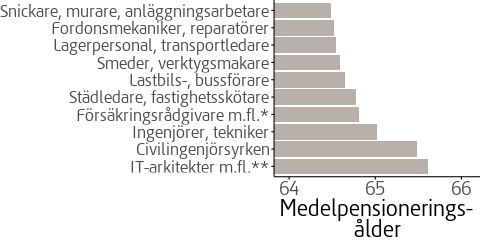

Medelpensioneringsåldern varierar mellan olika yrkesgrupper. I figur 3 och figur 4 visas medelpensioneringsåldern för de 10 vanligaste yrkena 2021 för nya pensionärer separat för män och kvinnor. Dessa yrken var alltså vanligast bland de som påbörjade uttag av allmän pension 2021 och som hade pensionsgrundande inkomst 2020 från anställning eller annat förvärvsarbete. Det betyder att de som endast haft sjukersättning året innan pensionering inte ingår. Bland kvinnor omfattade de 10 vanligaste yrkena 54 procent av det totala antalet, bland män var motsvarande andel 32 procent.

Kvinnors medelpensioneringsålder är i genomsnitt något lägre än mäns i detta urval. Spridningen mellan yrkena är dock betydligt större än skillnaden mellan könen. Bland kvinnor har vårdbiträden lägst och organisationsutredare, utredare och HR-specialister högst medelpensioneringsålder. Skillnaden mellan dessa yrkesgrupper var 1,3 år.

Bland män har snickare, murare och anläggningsarbetare lägst medelpensioneringsålder och IT-arkitekter, systemutvecklare och testledare har högst medelpensioneringsålder. Skillnaden mellan dessa yrkesgrupper var 1,1 år.

Spridning i uttag av pension

Att medelpensioneringsåldern inte förändrats mer än 0,4 år sedan 2004 kan ge ett intryck av att människors pensioneringsbeteende förändrats relativt lite under dessa år. Om spridningen av uttagsålder studeras över tid ser man dock att så inte är fallet, se figur 5.

För årskullen född 1938 gick 77 procent i pension vid 65 år. För varje efterföljande årskull minskar andelen som gått i pension vid 65 års ålder. I årskull 1956, som fyllde 65 år under 2021, var det 37 procent som gick i pension vid 65 år. Det är en större andel av de nyblivna pensionärerna som valt att gå både före och efter 65 år i jämförelse med tidigare års pensionärer.

En förklaring till varför fler i de yngre generationerna tar ut pensionen i högre åldrar kan vara insikten om att det leder till en högre inkomstgrundad pension. Den positiva livslängdsutvecklingen innebär att storleken på den inkomstgrundade pensionen minskar för varje yngre årskull, allt annat lika, om pensionsåldern hålls konstant. En annan förklaring är att det är skattemässigt gynnsamt att fortsätta arbeta efter 65 års ålder vilket kan leda till att fler väntar med att ta ut den allmänna pensionen. Andelen som började ta ut pension vid 67 års ålder steg från 2,3 till 6,0 procent under perioden 2004–2019. Denna trend bröts dock år 2020 då andelen sjönk till 5,1 procent. Under 2021 sjönk andelen ytterligere till 4,7 procent. Detta kan eventuellt vara en effekt av att den så kallade LAS-åldern höjdes från 67 till 68 år under 2020 och att färre därmed fick sina tjänster avslutade vid 67 års ålder.

Samtidigt som det blir allt vanligare att börja ta ut pension sent blir det också allt vanligare att börja ta ut pension tidigt. Att fler och fler yngre tar ut pensionen innan 65 kan det finnas flera förklaringar till. Förutom att de möjligtvis värderar sin fritid högre än äldre generationer har eventuellt fler sett en möjlighet att kompensera den lägre allmänna pensionen med tjänstepension. Frågan är om dessa personer på sikt är nöjda med den uttagstid som de har valt för sin tjänstepension. Om uttagstiden inte är livsvarig finns det en risk att de blir besvikna på pensionsnivå när tjänstepensionen löpt ut. En annan förklaring kan vara att det har blivit vanligare att personer väljer, självständigt eller på andras inrådan, att ta ut sin pension tidigt för att investera den i någon finansiell sparprodukt i hopp om att få en bättre avkastning. Det är en spekulation som kan vara såväl lyckosam som olycklig. Enligt Pensionsmyndighetens uppfattning är sådan spekulation ofta ekonomiskt skadlig för personer som lever till genomsnittlig livslängd.4 Det kan även vara fler som tar ut pensionen tidigt på grund av avsaknad av andra inkomster. Antalet personer med sjukersättning i 60–64 års ålder har dock minskat från 150 000 år 2004 till 50 000 personer år 2021.

Notera i figur 5 att när alla personer i en årskull har gått i pension summeras alla andelar för årskullen till 100 procent. Av figuren framgår att inte ens andelarna för årskullen födda 1938 når upp till 100 procent. Det beror på att ett fåtal personer i åldersgruppen ännu inte har tagit ut sin pension. I stor utsträckning handlar det om personer som bor utomlands och risken finns att de aldrig börjar ta ut sin svenska pension. Personerna utomlands kan också vara avlidna utan att ha registrerats som avlidna i svenska register. Det är dock oftast små pensionsbelopp det handlar om.

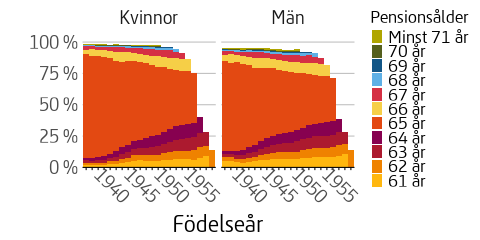

En jämförelse mellan kvinnor och män visar att utvecklingen är relativt lika för båda könen, men att männen för alla årskullar i något större utsträckning pensionerat sig före eller efter 65 års ålder, se figur 6. År 2021 var det 40 procent av kvinnorna och 35 procent av männen som började ta ut sin allmänna pension vid 65 år.

Det finns flera förklaringar till att kvinnor är mer benägna än män att gå i pension vid 65 års ålder. En förklaring är att kvinnor över 60 år oftare har sjukersättning. För personer med sjukersättning övergår ersättningen per automatik i allmän pension när de fyller 65 år. Kvinnor har också oftare ett lägre intjänande till pension än män och det gör att det är vanligare att kvinnor är berättigade till garantipension. Garantipensionen beviljas tidigast från 65 års ålder och det finns inga ekonomiska drivkrafter som skjuter upp uttaget. Dessa två anledningar sammantaget är troligtvis de främsta förklaringarna till att det är vanligare att kvinnor börjar ta ut allmän pension vid 65 års ålder.

Länge har 65 år setts som den “normala” åldern för pensionering. Figur 5 och 6 visar att denna norm fortfarande finns men att den alltmer löses upp.

Utträdesålder mäter den genomsnittliga åldern för när individer lämnar arbetslivet. Pensionsmyndigheten redovisar tre olika varianter på måttet, där skillnaden främst ligger i vad individen utträder från. Dessa mått är

- Utträdesålder ur arbetskraften

- Utträdesålder ur pensionsrättsintjänande

- Utträdesålder ur lönearbete

Sammantaget kan de tre måtten verka som indikatorer på olika utvecklingar i samhället. Det finns en del skillnader mellan måtten.5 Gemensamt för måtten är dock att de är framtagna på liknande sätt som när man i befolkningsstatistiken beräknar den förväntade återstående medellivslängden. Utträdesåldern innehåller därmed ett slags prognosmoment och bör egentligen kallas för den förväntade utträdesåldern.

Inget av måtten beskriver således det faktiska utträdet då detta inte lätt kan definieras, en person kan till exempel utträda flera gånger. Det är inte nödvändigtvis det sista utträdet som är mest intressant. Den absoluta nivån på måtten är beroende av vilka definitioner som används och är därmed i viss mån godtycklig. Det som är av intresse är dels att jämföra olika grupper eller länder och dels att följa utvecklingen över tid.

Utträdesålder ur arbetskraften använder statistik från arbetskraftsundersökningarna (AKU) som baseras på enkätundersökningar från SCB. I arbetskraften ingår både sysselsatta och arbetslösa, givet att de aktivt söker arbete. Även en föräldraledig eller sjukskriven person, med bakomliggande anställning räknas med i arbetskraften.6

Utträdesålder ur pensionsrättsintjänande har som syfte att beskriva åldern där intjänandet i det allmänna pensionssystemet upphör. I pensionsrättsintjänande ingår de individer som har pensionsgrundande inkomster och pensionsgrundande belopp. I pensionsgrundande inkomst ingår löneinkomst, inkomst från aktivt bedriven näringsverksamhet och även socialförsäkringsersättningar. Pensionsgrundande belopp ges vid studier, barnår, plikttjänstgöring samt viss sjuk- och aktivitetsersättning.

Utträdesålder ur lönearbete syftar till att ha ett samhällsekonomiskt perspektiv som visar när personer i genomsnitt slutar att försörja sig själva genom förvärvsarbete. Endast rena löneinkomster räknas med, inklusive inkomster från aktivt bedriven näringsverksamhet. Föräldrapenning, sjukpenning, a-kassa, aktivitetsstöd etcetera är alltså borträknade. Gränsen för när en person kan anses försörja sig är satt till en inkomst före skatt på 2,0 inkomstbasbelopp, vilket 2021 motsvarar 136 400 kronor.7 De senare två måtten utgår från pensionsrätter som fastställs först 2 år efter inkomståret. Detta innebär att måtten nu kan redovisas till och med år 2020. Utträdesålder ur arbetskraften däremot kan redovisas till och med år 2021.

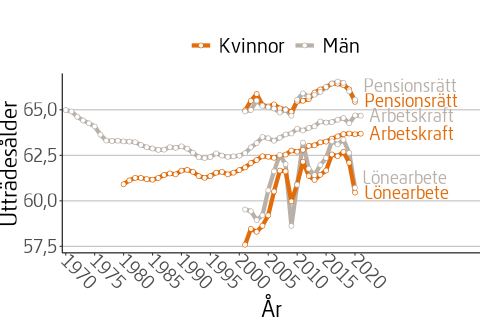

Utvecklingen av de olika måtten för utträdesåldrar spretar för de senast beräknade åren, se figur 7. Utträdesåldern ur lönearbete för 2020 sjunker kraftigt, men även utträdesåldern ur pensionsrättsintjänande sjunker. Utträdesåldern ur arbetskraften för 2021 är i stort sett oförändrad för båda könen. Arbetskraftsundersökningarna från SCB har i enlighet med en EU förordning förändrats efter den 1 januari 2021 vilket kan innebära tidsseriebrott för utträdesåldern ur arbetskraften. Detta kan ha påverkat resultaten ovan.8

Inträdesålder syftar till att fånga den ålder då individer i genomsnitt börjar arbeta och tjäna in pensionsrätter till sin framtida pension. Pensionsmyndigheten redovisar tre olika varianter på måttet, där skillnaden främst är vad man inträder i. De tre måtten är

- Inträdesålder i arbetskraften9

- Inträdesålder i pensionsintjänande

- Inträdesålder i lönearbete

Måtten beräknas på ungefär samma sätt som motsvarande mått för utträdesålder, med skillnaden är att man här räknar ”spegelvänt”.

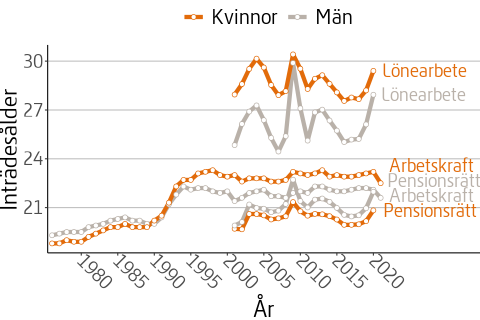

Inträdesålder i lönearbete steg med 1,8 år för män och 1,2 år för kvinnor år 2020. Det finns en liknande tendens om man ser till pensionsrättsintjänande, se figur 8. Inträdesålder i arbetskraften baseras på enkätundersökningar istället för taxerad inkomst och ger därför ett mer aktuellt mått än inträdesålder i lönearbete. Här har en viss skillnad mellan män och kvinnor uppstått under senare år. Männens inträdesålder låg ganska konstant runt 22,1 år under perioden 2016–2020, men under 2021 föll den något till 21,6 år. Även för kvinnor har den sjunkit något. Arbetskraftsundersökningarna från SCB har i enlighet med en EU förordning förändrats efter den 1 januari 2021 vilket kan innebära tidsseriebrott för inträdesåldern i arbetskraften. Det är därför möjligt att resultaten ovan beror på förändringar i undersökningarna, snarare än faktiska förändringar av inträdesåldrar.10

Under 1970- och 80-talen ökade inträdesåldern i arbetskraften långsamt, för att vid 1990-talskrisen skjuta i höjden. Efter krisen har inträdesåldern i arbetskraften varit tämligen konstant.

Det bör noteras att inträdesåldern var högre för män än för kvinnor före 90-talskrisen. Orsaken till att kvinnor efter 90-talet har en högre inträdesålder än män torde vara att andelen kvinnor som studerar har ökat kraftigare än andelen män.

Männens inträdesålder i pensionsintjänande är högre än kvinnornas. Om man istället ser till inträdesåldern i lönearbete, där kravet är att man ska tjäna mer än 2 inkomstbasbelopp, är männens inträdesålder lägre än kvinnornas. Anledningen är att man bland annat får pensionsrätt för högre studier, vilket är vanligare bland kvinnor än män. Även sommarjobb och extrajobb kan ge pensionsrätter, samtidigt som de ofta ger en lägre lön. Männens lägre inträdesålder i lönearbete innebär att det är vanligare bland män än kvinnor att få en löneinkomst som är högre än 2 inkomstbasbelopp.

Inträdesåldern i lönearbete beror till stor del på arbetsmarknaden för ungdomar och unga vuxna. År 2020 fortsatte antalet arbetslösa ungdomar att öka. Effekterna av detta kan ses i figur 8. Att inträdesåldern i lönearbete steg 2020 var rimligtvis en effekt av att coronapandemin försämrade många ungas jobbmöjligheter. Detta återspeglas inte i inträdesåldern i arbetskraften år 2021 eftersom många yngre som förlorat arbetet kan fortsätta söka jobb och därför stannar kvar i arbetskraften. Dessutom sjönk arbetslösheten för ungdomar under 2021, vilket kan ha medfört den sänkning som ses i inträde i arbetskraften.

I det här avsnittet redovisar vi genomsnittligt antal år med pensionsrätt för de individer som under 2021 påbörjade uttag av inkomstpension. Beräkningarna görs separat för inrikes och utrikes födda personer. Detta då utvecklingen över tid i antal år annars skulle påverkas starkt av hur stor andel av de som pensionerades under året som föddes utomlands. Beräkningen görs bara för personer med minst ett intjänandeår.11 Sett till både inrikes och utrikes födda var det 2 300 personer som inte hade några intjänandeår av totalt 111 900 personer som började ta ut pension under 2021. Såväl utrikes födda kvinnor som män är starkt överrepresenterade i gruppen som saknar intjänandeår. Antalet pensionärer som tog ut pension är ungefär samma som 2020, men betydligt lägre än åren dessförinnan. Anledningen till minskningen är att den lägsta pensionsåldern höjdes år 2020 och att en årskull, de födda 1959, inte kunnat gå i pension vid 61 års ålder. Vid beräkningarna har intjänandeåren summerats fram till och med året före första uttag av pension. Detta innebär att intjänande som eventuellt sker efter uttaget av pension inte räknas med, vilket medför en viss underskattning av antal år med intjänande. Skälet till att endast räkna intjänandet fram till och med året för uttag av pension är att säkerställa jämförbarhet över tid.12

I figur 9 ser vi att för hela perioden 2004–2021 har kvinnor färre intjänandeår i genomsnitt än män, men att det genomsnittliga antalet intjänandeår har ökat snabbast för kvinnor. Skillnaden mellan könen har under perioden minskat från 7,7 till 1,1 år.

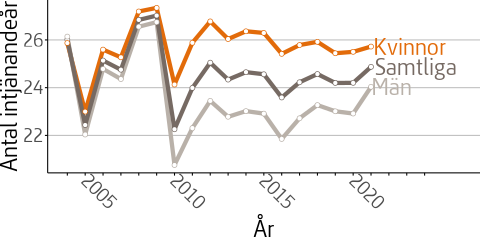

Intjänandet för utrikes födda

Utrikes födda har väsentligt lägre genomsnittligt antal intjänandeår, se figur 10. För 2021 var genomsnittet 24,9 år. Kvinnor hade högst genomsnitt, 25,7 år, jämfört med 24,0 år för män.

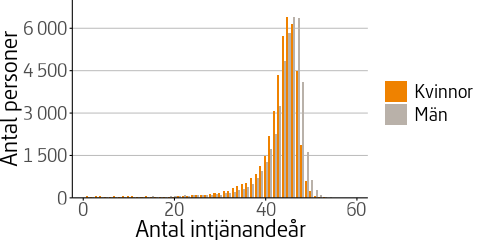

Figur 11 visar spridningen av antalet intjänandeår för personer som började ta ut inkomstpension under 2021. För både män och kvinnor är fördelningen av antalet intjänandeår skev. Typvärdet, alltså det antal intjänandeår som är vanligast, är 45 år för kvinnor och 46 år för män.

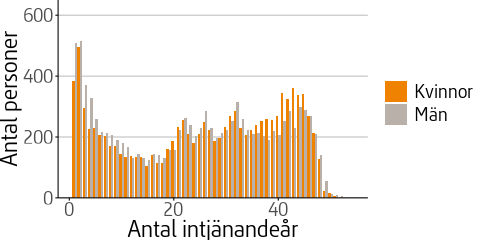

Fördelningen av antal år med pensionsintjänande i gruppen utrikesfödda kan ses i figur 12. Spridningen är väldigt stor i denna grupp och medelvärden blir därför inte ett representativt mått. Både bland kvinnor och män finns en stor grupp med ett fåtal år av intjänande och även många individer med över 40 års intjänande.

Metodbeskrivning för medelpensioneringsåldern går att ladda hem här

- Med LAS-åldern avses här pensionsåldern i lagen om anställningsskydd (LAS), efter denna ålder har en anställd inte längre rätt att arbeta kvar. ↩

- dnr. S2017/07369/SF ↩

- Ekonomistyrningsverket (ESV) ↩

- https://www.pensionsmyndigheten.se/content/dam/pensionsmyndigheten/blanketter—broschyrer—faktablad/publikationer/rapporter/2021/Tidigt-uttag-av-pension-i-placeringssyfte-2021.pdf ↩

- För närmare genomgång av måtten Utträdesålder ur pensionsrättsintjänande och Utträdesålder ur lönearbete se ”Registerbaserad in- och utträdesålder” Pensionsmyndigheten 2016-06-29. För beskrivning av metoden som används för måttet Utträdesålder ur arbetskraften se ”Hur länge arbetar vi i Sverige?” Försäkringskassan Analyserar 2007:6 och ”Arbetslivets längd” Pensionsmyndigheten 2011-10-10. ↩

- SCB har periodvis publicerat ett mått ”Etableringsålder” som visar vid vilken ålder 75 % av befolkningen är sysselsatt. Det måttet påverkas dock relativt kraftigt av konjunktursvängningar. En anledning till detta är att andelen sysselsatta vid en konjunkturnedgång sjunker kraftigare än andelen i arbetskraften (där både sysselsatta och arbetslösa ingår). ↩

- Denna nivå motsvarar den gräns som finns i förvärvsvillkoret som används för att erhålla latent pensionsbehållning från pensionsgrundande belopp. ↩

- EU förordning 2019/1700. Det samma gäller även inträdesåldern ur arbetskraften. ↩

- För att man här ska ses som att ha inträtt enligt ”inträdesålder i arbetskraften” krävs för sysselsatta personer minst 20 timmars arbete per vecka exklusive arbete under sommarmånaderna. ↩

- EU förordning 2019/1700. Det samma gäller även utträdesåldern ur arbetskraften. ↩

- Kriteriet för att en person ska få tillgodoräkna sig ett inkomstår är att han eller hon har tjänat in minst ett förhöjt prisbasbelopp under året. Inkomster som räknas med är 1) pensionsgrundande inkomst för anställda av lönearbete, 2) pensionsgrundande inkomst för anställda med sjukpenning, föräldrapenning, aktivitetsersättning, sjukersättning, arbetslöshetsstöd och så vidare, 3) pensionsgrundande inkomst. för egenföretagare av lönearbete, 4) pensionsgrundande inkomst för egenföretagare med sjukpenning, föräldrapenning, aktivitetsersättning, sjukersättning, arbetslöshetsstöd m.m. och 5) ATP-poäng. Pensionsgrundande belopp exkluderas från beräkningen av intjänandeår, då pensionsgrundande belopp saknar koppling till individens förvärvsarbete. ↩

- Om även intjänandet efter uttag av pension räknades med i måttet skulle detta leda till att intjänandeåren minskar över tid; personer som exempelvis tog ut pension 2020 har inte haft lika lång tid på sig att tjäna in pensionsrätter som personer som tog ut pension 2019. ↩

{kind=link}