För att belysa hur olika utvecklingsförlopp på lång sikt kan påverka det allmänna pensionssystemets finansiella ställning och pensionernas storlek presenteras framskrivningar av pensionssystemets utveckling på 75 års sikt. Pensionsmyndigheten är ålagd att genomföra denna framskrivning enligt förordning om årlig redovisning av det inkomstgrundade ålderspensionssystemets finansiella ställning och utveckling (2002:135). Pensionsmyndighetens framskrivningar har under ett antal år visat att inkomstpensionssystemets finansiella ställning är mycket stark. Årets framskrivning förstärker denna bild kraftigt. En orsak till det är riksdagsbeslutet om riktålder, en annan är den höga ökningen av sysselsättningen 2022.

Underlaget till detta avsnitt är baserat på beräkningar utförda i Pensionsmyndighetens pensionsmodell som finns tillgänglig på myndighetens hemsida. Framskrivningarna av pensionssystemet utgår som vanligt från systemets ekonomiska ställning vid senaste årsskifte. Till årets redovisning har det skett stora utvecklingsinsatser i det inre av pensionsmodellen, detta presenteras närmare i avsnittet Beräkningsantaganden i de tre scenarierna. Resultaten av framskrivningarna presenteras dock på liknande sätt som tidigare år men med ett tillägg av en sammanställning av tidigare års framskrivningar. De återfinns i slutet av denna rapport i avsnittet Tre scenarier genom tiderna. Allra sist finns länkar till dataunderlaget som använts för att generera figurerna.

Inkomstpensionssystemets långsiktiga finansiella ställning beskrivs i tre olika utvecklingsförlopp, tre scenarier. De tre scenarierna benämns basscenario, optimistiskt scenario och pessimistiskt scenario. Tre aspekter på den finansiella ställningen tas upp:

- avgiftsnettot

- fondstyrkan

- balanstalet

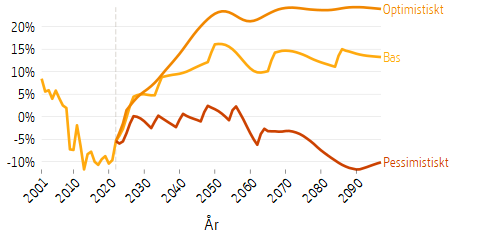

Avgiftsnettot är skillnaden mellan systemets avgiftsinkomster och pensionsutbetalningar. I framtidsscenarierna har, för bättre jämförelse, avgiftsnettot uttryckts i procent av summan av inbetalda avgifter, vilket innebär att volymeffekten av den långsiktiga tillväxten i ekonomin rensas bort. Idag uppgår avgiftsnettot till -5,4 procent av avgiftssumman.

| 2022 | 2021 | 2020 | 2019 | 2018 | |||

|---|---|---|---|---|---|---|---|

| Primärt finansiellt sparande | Avgiftsnetto | Avgifter | 327 | 302 | 296 | 289 | 278 |

| Pensioner | -345 | -332 | -326 | -315 | -304 | ||

| Summa Avgiftsnetto | -18 | -29 | -31 | -25 | -26 | ||

| Kostnader försäkringsadministration | -1 | -1 | -1 | -1 | -1 | ||

| Summa Primärt finansiellt sparande | -20 | -31 | -32 | -26 | -27 | ||

| Avkastninga | Räntor och derivat | 10 | 7 | 8 | 11 | 10 | |

| Aktieutdelning | 29 | 23 | 16 | 24 | 23 | ||

| Kostnader fondförvaltningb | -2 | -2 | -2 | -2 | -2 | ||

| Summa Avkastning | 39 | 30 | 23 | 33 | 32 | ||

| Finansiellt sparande | 19 | -1 | -8 | 7 | 5 | ||

- Avkastningen avser direktavkastningen, det vill säga exklusive värdeförändringar. Vissa mindre avvikelser från nationalräkenskapernas bokföring kan förekomma.

- Inklusive provisionskostnader

Avgiftsnettot motsvarar (efter avdrag för förvaltningskostnader med mera) systemets primära finansiella sparande. Det totala finansiella sparandet innefattar därtill AP-fondernas avkastningsnetto, som består av ränteinkomster och aktieutdelningar.

Det finansiella sparandet bidrar till förändringen i AP-fondernas storlek. Bidraget är dock relativt begränsat i relation till de stora förändringar av tillgångarnas marknadsvärden som sker från år till år. År 2022 minskade buffertfondens (Första–Fjärde samt Sjätte AP-fonden) marknadsvärde med 158 miljarder kronor. År 2021 ökade istället buffertfonden med 339 miljarder kronor.

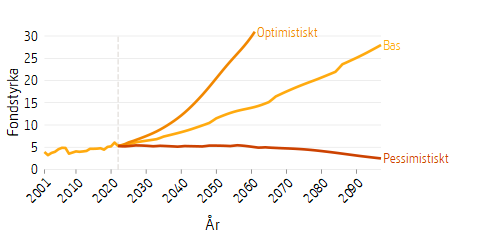

Fondstyrkan är det marknadsvärderade buffertfondkapitalet dividerat med årets pensionsutbetalningar. Fondstyrkan visar hur många års pensionsbetalningar som fonden kan finansiera. År 2022 uppgick fondstyrkan till 5,3 år.

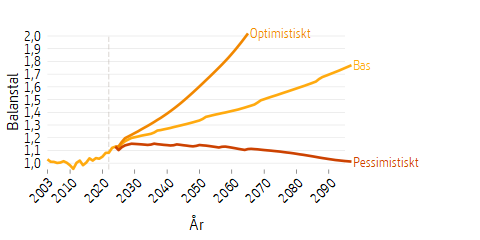

Balanstalet är ett sammanfattande mått på inkomstpensionssystemets finansiella ställning. Balanstalet är kvoten mellan systemets totala tillgångar och dess skulder. Tillgångarna utgörs av avgiftstillgången med tillägg av AP-fondernas marknadsvärden. Balanstalet beräknat på tillgångar och skulder per den 31 december 2022 uppgick till 1,1295.

Inkomstpensionssystemets framtida finansiella ställning beror på utvecklingen av flera demografiska och ekonomiska faktorer. De tre scenarier som studeras skiljer sig åt i följande avseenden:

- Den demografiska utvecklingen

- Förändringen av genomsnittsinkomsten

- Avkastningen på AP-fonderna

De detaljerade antagandena för scenarierna redovisas sist i detta kapitel under rubriken Beräkningsantaganden i de tre scenarierna.

En nyckelfaktor i den demografiska utvecklingen är antalet avgiftsbetalare. Det antalet bestäms av antalet personer i förvärvsaktiv ålder och andelen av dessa som har förvärvsinkomst eller annan pensionsgrundande och avgiftsbelagd inkomst. Utvecklingen av antalet personer i förvärvsaktiv ålder beror främst på nettoinvandringens storlek och – på längre sikt – födelsetalen. Utvecklingen av antalet avgiftsbetalare har betydelse för systemets finansiella ställning. Pensionerna och de förvärvsarbetandes intjänade pensionsrätter skrivs årligen upp med förändringen av genomsnittsinkomsten, inkomstindex alternativt balansindex de år balanseringen är aktiverad. Om antalet personer som har inkomst och betalar avgift växer medför det en tendens till högre/större avgiftsnetto, buffertfond och balanstal.

Förändringen i de förvärvsaktivas genomsnittsinkomst spelar en begränsad roll för pensionssystemets finansiella sparande. Pensionerna knyts till inkomstindex som följer genomsnittsinkomsten. En förändrad medelinkomst medför en motsvarande förändring av både avgiftsinflödet och pensionsutbetalningarna. Följaktligen får ändrad medelinkomst i princip ingen effekt på avgiftsnettot. Däremot påverkas naturligtvis inkomstpensionens köpkraft i hög grad av förändringen av inkomstindex.

Avkastningen på AP-fonderna påverkar buffertfondens storlek och därmed fondstyrkan och balanstalet. Den negativa effekten på fondstyrkan och balanstalet av en svag utveckling av avgiftsnettot kan kompenseras av hög avkastning på fondkapitalet. I basscenariot antas en årlig real avkastning på 3,25 procent, i det optimistiska scenariot 5,5 procent och i det pessimistiska scenariot 1,0 procent. För fondstyrkan och balanstalet är differensen mellan avkastningen och genomsnittsinkomstens utveckling av betydelse. Det beror på att både pensionsutbetalningarna och systemets pensionsskuld växer i takt med genomsnittsinkomsten, samtidigt som AP-fondernas marknadsvärden växer med avkastningen och ingår i täljaren både för måttet på fondstyrka och i balanstalet.

Avgiftsnettot är som tidigare nämnts differensen mellan avgiftsinkomsterna och pensionsutbetalningarna i relation till avgifterna. Eftersom årskullarna i befolkningen är olika stora och i viss utsträckning har arbetat olika mycket, kommer systemets avgiftsinkomster och pensionsutgifter att variera över tiden. För att de tre framtidsscenariernas avgiftsnetton bättre ska kunna jämföras med varandra har avgiftsnettot dividerats med scenariots influtna avgifter. Därmed elimineras den volymeffekt som de olika tillväxttakterna har på avgiftsnettot uttryckt i kronor.

Avgiftsnettot blev negativt första gången år 2009 och förväntades vara så under många år framöver. Skälet är att 1940-talets stora årskullar lämnat arbetskraften och gått i pension och att nästa generation med stora årskullar, 60-talisterna, börjar ta ut sin pension kommande år. Avgiftsnettot förbättrades kraftigt under 2022 till strax under -5,4 procent.

De negativa balanseringarna 2010, 2011 och 2014 syns i diagrammet i form av förbättringar av avgiftsnettot eftersom pensionsutbetalningarna sänktes. I tidigare framskrivningar var basscenariots avgiftsnetto negativt under en lång tid framöver till att bli positivt från runt 2040, se figur 14. Anledningen till detta är att då är 1990- och 2010-talets stora årskullar i yrkesverksam ålder samtidigt som antalet 1960-talister med pensionsutbetalningar sjunker, se figur 8. I årets framskrivningar har vändpunkten till ett positivt avgiftsnetto flyttat fram betydligt. Avgiftsnettot för 2022 ökade med mer än 4 procentenheter och 2023 höjdes pensionsrelaterade åldersgränser med ett år. När åldersgränserna höjs förbättras avgiftsnettot för att sedan minska tills nästa höjning av riktåldern. Minskningen som sker efter en riktåldershöjning beror på att pensionsutbetalningarna blir högre i och med att man skjuter på pensioneringen.

I tidigare års scenarier som tagit hänsyn till riktåldern kan man något förenklat säga att om riktåldern höjdes med ett år, då arbetade befolkningen ytterligare ett år och var pensionärer ett år kortare. I årets framskrivningar har detta antagande justerats ned. Varje ökning av riktåldern gör istället att den ålder då hälften har tagit ut sin pension ökar med ungefär 0,5 år. När riktåldern är 70 år är det mer än 50 procent som tar ut sin pension vid den lägsta pensionsåldern, alltså tre år innan riktåldern. Denna procentandel blir allt högre för varje efterkommande riktåldershöjning.

I det optimistiska scenariot sker inga riktåldershöjningar utan är konstant 67 år eftersom den framtida livslängden inte antas öka utan är densamma som idag. Däremot ökar befolkningen, både på grund av hög nettoinvandring och höga födslotal, vilket leder till ett väldigt högt avgiftsnetto. Den omvända situationen gäller i det pessimistiska scenariot, då är nettoinvandringen och födslotalen låga och livslängden ökar mer än i basscenariot. Då sker det tätare höjningar av riktåldern. Strax efter 2060 sker den sista riktåldershöjningen till 72 år i det pessimistiska scenariot. Egentligen skulle riktåldern fortsätta höjas men pensionsmodellen är inte anpassad för så pass höga pensionsåldrar.

Demografins påverkan avspeglas också i krönen och dalarna i figuren ovan.

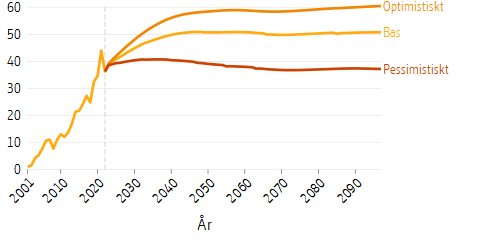

Buffertfondens storlek uttrycks i termer av fondstyrka, det vill säga fondkapitalet vid årets slut dividerat med årets pensionsutbetalningar. Fondstyrkan visar hur många års pensionsutbetalningar som fonden, utan framtida avgiftstillskott eller avkastning, kan finansiera. Att buffertfonden utvecklas olika i de tre framtidsscenarierna beror på skillnaderna i avgiftsnetto och skillnaderna i antagen fondavkastning.

I genomsnitt har fondstyrkan varit 4–5 år sedan 1990. Vid utgången av 2022 var fondstyrkan 5,3 år.

I basscenariot ökar fondstyrkan eftersom avgiftsnettot antas ha en positiv utveckling i kombination med att fondernas avkastning (3,25 procent) väntas överstiga genomsnittsinkomstens utveckling (1,8 procent).

I det optimistiska scenariot växer fondstyrkan snabbare än i basscenariot vilket förklaras av en kraftigare förbättring av avgiftsnettot samt en större skillnad mellan fondavkastningen (5,5 procent) och genomsnittsinkomstens utveckling (2,0 procent).

I det pessimistiska scenariot är genomsnittsinkomstens utveckling lika stor som fondavkastningen (1,0 procent). De täta höjningarna av riktåldern gör att fondstyrkan ligger ganska nära 5 år fram till och med cirka 2060 då det av modelltekniska skäl inte sker några ytterligare höjningar av pensionsrelaterade åldersgränser.

Inkomstpensionens finansiella ställning uttrycks genom en kvot: systemets tillgångar i förhållande till pensionsskulden. När kvoten är mindre än ett är skulderna större än tillgångarna. En kvot på 2,0 innebär att tillgångarna är dubbelt så stora som skulderna och systemet är då i princip fullfonderat, det vill säga buffertfonden, avgiftstillgången och pensionsskulden är lika stora.

År 2010 aktiverades balanseringen och den upphörde 2018. När balanseringen är aktiverad “förräntas” pensionerna och pensionsbehållningen med förändringen i inkomstindex och balanstalet. Så länge balanseringen är aktiv är den ackumulerade indexeringen lägre än vad indexeringen skulle ha varit utan balansering men de år då balanstalet är större än ett under en balanseringsperiod är indexeringen högre än vad inkomstindexeringen motsvarar.

I basscenariot är balanstalet över ett under hela framskrivningsperioden. I basscenariot förstärks balanstalet successivt på grund av demografiska faktorer och genom att buffertfonden ger bättre avkastning än inkomstindex. Balanstalen för 2023 och 2024, som beräknades utefter de förutsättningar som rådde sista december 2021 och 2022, har varit högre än nivån 1,1. Enligt förslaget i “Utdelning av överskott i inkomstpensionssystemet” (SOU 2004:105) innebär detta att utdelningsbara överskott föreligger, något sådant förslag har dock ännu inte lämnats till riksdagen.

I det optimistiska scenariot är balanstalet också över ett under hela framskrivningsperioden. Från och med 2023 överstiger balanstalet 1,1.

I det pessimistiska scenariot är balanstalet över 1,0 under hela framskrivningsperioden mycket tack vare att pensionsåldrarna höjs i takt med den ökande livslängden. I tidigare framskrivningar som gjorts före bestämmelserna för riktåldern beslutades av riksdagen föll balanstalet i det pessimistiska scenariot till att mer eller mindre konstant ligga under 1,0. Då bromsades inkomstpensionens indexering mer eller mindre årligen genom den automatiska balanseringen.

Förutom framskrivningar av fördelningssystemets utveckling har Pensionsmyndigheten beräknat premiepensionens utveckling under samma period. Scenarierna är desamma: bas, optimistiskt och pessimistiskt.

Kalkylen utgår, något förenklat, från att premiepensionens avkastning är likformigt fördelad för olika åldrar, samt att den är konstant under hela simuleringsperioden. Det är naturligtvis inte realistiskt, variationen år från år kommer sannolikt påminna om den höga variation som varit historiskt. Eftersom kalkylens syfte är att påvisa långsiktiga, genomsnittliga egenskaper bortses ändå från den förväntade volatiliteten.

Alla tre scenarier har samma historiska utveckling av premiepensionens fondavkastning fram till och med startåret för framskrivningarna. Den genomsnittliga tidsviktade fondavkastningen från premiepensionens start 2000 till 2022 uppgår till 5,6 procent. Fondavkastningen antas därefter vara densamma som i det optimistiska och pessimistiska scenariernas antagande om den reala buffertfondavkastningen. Det innebär 5,5 procent för det optimistiska och 1,0 procent för det pessimistiska scenariot. I basscenariot är premiepensionsavkastningen 3,90 procent. Till detta kommer inflation på 2,0 procent. Förutom avkastningen inom premiepensionen finns ett antagande om den årliga räntan i den så kallade tillfälliga förvaltningen, tiden från det att pensionspremien betalas av arbetsgivaren eller staten tills den placeras på pensionssparares konto. Det rör sig om ett ungefärligt tidsspann på 18 månader. Räntan i den tillfälliga förvaltningen antas vara nominellt 2,75 procent i bas, 3,0 procent i det optimistiska och 1,0 procent i det pessimistiska scenariot. Utöver avkastningen på kapital belastas premiepensionskontona med en administrationsavgift som antas vara 0,23 procent av premiepensionskapitalet per år.

Premiepensionssystemet är relativt ungt som pensionssystem. Intjänandet började först 1995. Endast personer födda 1938 eller senare har kunnat tjäna in premiepension, för födda 1938 tillföll endast 4/20 av intjänandet inkomst- och premiepensionssystemet och resterande del tillföll tilläggspensionen. Från 1995 till och med 1998 var avgiftsuttaget 2 istället för nuvarande 2,5 procent, vilket medförde att den lägsta faktiska avsättningen var då 0,4 procent av pensionsunderlaget. Dessutom var pengarna placerade i räntebärande tillgångar fram till och med 2000-12-13. Systemet växer dock snabbt. Personer födda 1970 var 25 år när inbetalningar till systemet påbörjades. När dessa närmar sig pensionsåldern omkring 2035–2040 kommer de ha kunnat tjäna in till premiepensionen mer eller mindre under hela sin aktiva tid. Omkring 2060 kommer de flesta som är pensionärer att ha kunnat tjäna in till premiepension hela sitt yrkesverksamma liv och premiepensionen kommer då att vara i sin mogna fas.

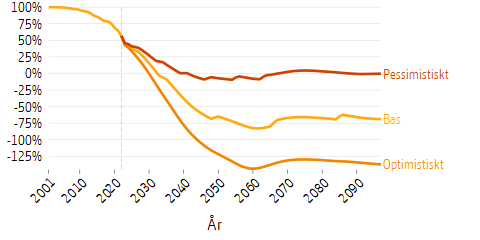

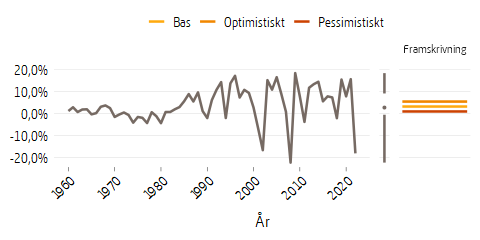

Ett illustrativt mått på systemets mognadsfas är avgiftsnettot, det vill säga skillnaden mellan systemets inkomster och pensionsutbetalningar. Detta divideras på samma sätt som tidigare med avgifterna själva.

Avgiftsnettot är nästan 100 procent i början, eftersom den utbetalda volymen är försvinnande liten. Ju fler av dagens yngre årskullar som börjar pensioneras, desto större blir de utbetalningar som kommer att belasta nettot.

När systemet är infasat, efter år 2060, kommer avgiftsnettot i det pessimistiska scenariot närma sig noll. I scenariot ges ingen avkastning utöver lönetillväxten, i stället följer variationerna i avgiftsnettot den demografiska variationen av olika årskullar. Att avgiftsnettot blir cirka noll redan 2040 i figur 4 beror på att fram till och med 2022 har avkastningen varit betydligt högre än inkomsttillväxten även i det pessimistiska scenariot. Vid antaganden om en högre avkastning än lönetillväxt kommer premiepensionssystemets årliga utbetalningar att vara högre än de årliga pensionsavgifter som flyter in. Ju större avkastning desto större möjliga pensionsutbetalningar och därmed mer negativt avgiftsnetto. Avkastningen är ett extra inflöde av medel som betalas ut. I det optimistiska scenariot är överavkastningen, efter kostnader cirka 3,3 procent (5,5 - 2,0 - 0,23) per år. Under förutsättning av ett livslångt sparande blir då varje premieinbetalning värd 2–3 gånger mer än utan överavkastningen. Den höga variation i avkastning som vanligtvis är kopplad till ett högt risktagande framgår inte här. En mer komplett bild skulle visa även effekten av variationerna i avkastning.

Ett annat sätt att betrakta systemets mognad är att studera premiepensionsfondernas samlade storlek. Under uppbyggnadsfasen är premiepensionsfonden relativt liten. För en årskull är systemet moget om individerna kunnat tjäna in premiepensionsrätt i hela sitt yrkesverksamma liv. Systemet är moget i sin helhet när det helt består av sådana årskullar. I ett teoretiskt jämviktstillstånd där alla årskullar har samma storlek, samma inkomster i förhållande till rådande inkomstnivå, följer varandras mortalitetsmönster och deras överavkastning utöver lönetillväxten endast motsvarar den avdragna administrationsavgiften, skulle de årliga pensionsutbetalningarna vara lika stora som den sammanlagda årliga pensionspremien. Fondtillgången skulle då stabilisera sig på cirka 32–35 gånger årlig premieinbetalning. Det närmaste vi kan komma denna situation representeras i figur 5 av det pessimistiska scenariot då befolkningstillväxten är dämpad och överavkastningen noll. Premiepensionsfondernas samlade storlek blir då 37 årsavgifter vilket motsvarar den förväntade genomsnittliga tiden som varje avgift ligger i fonden mellan inbetalning och utbetalning. Fonden kan ses som en 37 år lång rad av årliga inbetalningar vilka växer endast med den allmänna lönetillväxten. Samma summa som betalas in för varje år lämnar fonderna i form av utbetalningar. Då alla individer förr eller senare övergår från en yrkesaktiv period till livet som pensionär överförs årligen från sparfasen till utbetalningsfasen ungefär lika mycket som in- och utbetalas.

Både bas- och det optimistiska scenariot leder till en betydligt större premiepensionsfond på grund av de högre överavkastningsantagandena. Premiepensionsfonden växer snabbare än avgiftsinkomsterna. Detta kommer att leda till högre utbetalningar av pension vilket framgick av figur 4.

Figur 5 kan sägas visa en fondstyrka, fondernas storlek i förhållande till inbetalningarnas storlek. I ett tidigt skede av premiepensionssystemets historia utan utbetalningar och utan överavkastning motsvarar fondstyrkan i princip antalet inbetalningsår.

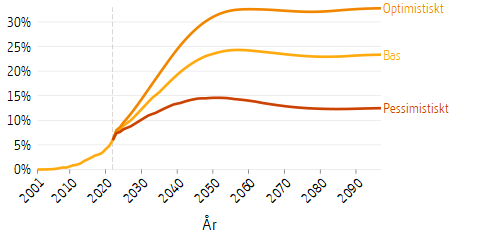

Ett annat sätt att presentera premiepensionens framtida roll är att åskådliggöra den som en andel av den totala allmänna pensionen, se figur 6. Intjänande till premiepensionen började som sagt 1995. Detta gör att de årskullar som pensioneras idag endast får en liten del av sin pension från premiepensionen. Infasningen kommer pågå fram till 2040–2050 vilket medför att en allt större andel av pensionen kommer att utbetalas från premiepensionsfonderna. Av dagens avgifter går 13,5 procent (2,5/18,5) till premiepensionen. Utan överavkastning resulterar detta i att också pensionsutbetalningarna kommer att betalas med samma inbördes proportion. Vid antagandet om en överavkastning förändras bilden. I basscenariot utgör premiepensionen ungefär 23 procent av den inkomstgrundade allmänna pensionen. I det optimistiska scenariot är samma andel drygt 32 procent.

| Bas | Pessimistiskt | Optimistiskt | ||

|---|---|---|---|---|

| Inflation | 2,00 | 2,00 | 2,00 | |

| Förändring av genomsnittsinkomsten | 1,80 | 1,00 | 2,00 | |

| Avkastning realt netto efter fondbolagens avgifter | Premiepensionsfonderna | 3,90 | 1,00 | 5,50 |

| Buffertfonden | 3,25 | 1,00 | 5,50 | |

| Riksgälden | 2,75 | 1,00 | 3,00 | |

Basscenariots demografiska utveckling följer SCB:s officiella befolkningsprognos från 2022. I den antas nativiteten på längre sikt stabiliseras till 1,81 barn per inrikes född kvinna. Den förväntade medellivslängden för män födda 2022 är 81,7 år och förväntas öka till 85,5 år 2050. För kvinnor förväntas livslängden öka från 84,8 till 87,9 år under samma tidsperiod. Fram till prognosperiodens slut, 2097, ökar livslängden ytterligare ungefär 4 år för både män och kvinnor. Befolkningsprognosen från 2022 har en nettoinvandring på totalt 185 000 personer de kommande 5 åren. Därefter sjunker nettoinvandringen med några tusen personer per år för att stabiliseras kring strax över 31 000 personer per år. Basscenariot antar konstant andel sysselsatta, det vill säga att framtidens andel sysselsatta är samma som föregående års. Den reala medelinkomsten antas öka med 1,8 procent per år. Buffertfondens reala avkastning antas till 3,25 procent per år. Från och med 2023 är den lägsta pensionsåldern 63 år och 2026 och framåt styrs den av riktåldern.

De demografiska antagandena avviker från basscenariot och baseras på SCB:s prognoser från 2021. Både nativiteten och nettoinvandringen är högre än i basalternativet. På lång sikt uppskattas nativiteten till 1,9 barn per inrikes född kvinna. Den långsiktiga nettomigrationen antas ge ett positivt överskott på i snitt cirka 60 000 personer per år. Livslängden antas vara konstant och samma som 2022 års värden genom hela prognosperioden. Sysselsättningsantagandena är desamma som i basscenariot. Den reala ökningen av genomsnittsinkomsten är 2,0 procent per år efter 2022 och den reala avkastningen på buffertfonden antas i framtiden till 5,5 procent per år. Även avkastningen för premiepensionen antas realt vara 5,5 procent per år före förvaltningskostnader. Den tillfälliga förvaltningen av premiepensionen hos Riksgälden antas ge en ränta på 3,0 procent. Den lägsta pensionsåldern är 63 år från och med år 2023. Eftersom livslängden är konstant och densamma som idag sker inga ytterligare höjningar av pensionsåldrarna.

Det pessimistiska scenariots antaganden om nativitet och nettoinvandring är lägre än i basalternativet. Nativiteten antas vara ungefär 1,65 barn per inrikes född kvinna. Nettoinvandringen är negativ under perioden 2022–2052 för att därefter vara cirka 5 000 personer per år. I det pessimistiska scenariot ökar medellivslängden snabbare än i basscenariot. Den förväntade återstående livslängden ökar från 84,8 år för kvinnor till 91,0 år 2050 och 97,7 år 2095. Motsvarande för männen är en ökning från 81,7 till 88,6 och slutligen till 96,6 år. Andelen sysselsatta antas oförändrad framöver. Den reala ökningen av genomsnittsinkomsten antas vara 1 procent per år. Buffertfondens, Riksgäldens och premiepensionsfondernas reala avkastning, efter förvaltningskostnader, antas också till 1 procent per år. Med en avkastning lika med ökningen i medelinkomsten bidrar, i princip, buffertfondens avkastning inte till den långsiktiga finansieringen av pensionerna. Buffertfonden blir demografiskt betingad och för systemets finansiering en neutral förvaring av pensionskapital. Antagandena i det pessimistiska scenariot innebär att avgiftsflödet växer långsamt i förhållande till den eftersträvade indexeringen i medelinkomsten. Det pessimistiska scenariot beskriver hur pensionerna påverkas av en långvarig svag utveckling med ogynnsam åldersstruktur. Den lägsta pensionsåldern är 63 år 2023 och styrs av riktåldern från och med 2026.

Årets framskrivningar har tagits fram med nyutvecklad kod till pensionsmodellen. Dataunderlaget till övergångssannolikheterna kommer från PEDAL, Pensionsmyndighetens datalager. Övergången till PEDAL har varit nödvändigt för att kunna byta modellens basår. Övergångssannolikheterna i modellen beräknas med data från perioden 2013 till 2019, tidigare versioner använde 2003 till 2014.

Riksdagen beslutade under 2022 att pensionsrelaterade åldersgränser ska styras av en riktålder som beräknas från livslängdsstatistik. Tidigare års tre scenarier hade ett ytterligare basscenario där åldersgränser ändrades med riktåldern. Detta är numera borttaget och riktåldern används i alla tre scenariorna. Däremot är riktåldern 67 år under hela framskrivningsperioden i det optimistiska scenariot eftersom det använder sig av oförändrad dödlighet. Ytterligare en förändring är att riktåldern numera inte slår igenom fullt ut. I tidigare års beräkningar av tre scenarier har en höjd riktålder lett till att befolkningen i stort sett förlänger arbetslivet med ett år och är pensionärer ett år kortare. Detta har förändrats genom att inte låta en höjd riktålder slå igenom fullt ut. Detta beskrivs i rutan “Pensionsmodellen och höjda åldersgränser” i avsnittet om avgiftsnetto.

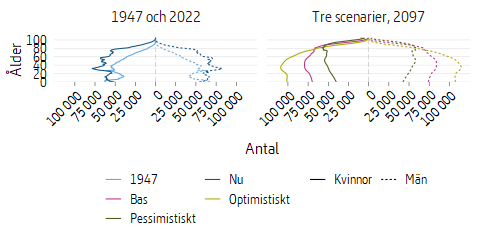

I figur 10 visas försörjningskvoten för äldre för de tre scenarierna samt för basscenariot utan några riktåldershöjningar. Vid en riktåldershöjning flyttas en årskull från att ha tillhört de äldre till att tillhöra de förvärvsaktiva vilket leder till en tillfällig ökning av försörjningskvoten för äldre. I det optimistiska scenariot är försörjningskvoten cirka 3 personer i förvärvsaktiv ålder för varje person som är äldre än 65 år. I basscenariot är försörjningskvoten ungefär lika hög på grund av att riktåldershöjningarna kompenserar för den ökande livslängden och därigenom ett ökat antal äldre. Den gråa linjen visar att om pensionsåldrarna inte höjs så sjunker försörjningskvoten stadigt till ungefär 2 personer i förvärvsaktiv ålder för varje person som är äldre än 65 år.

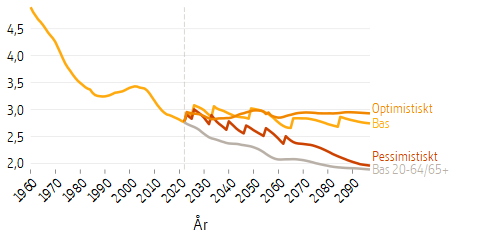

Buffertfondens genomsnittliga reala avkastning har varit 3,4 procent under perioden 1960–2022, se figur 11. Under denna tidsperioden har AP-fonderna haft olika typer av tillgångar, i början mestadels obligationer och ett allt större aktieinnehav i slutet av perioden. Följden av detta är att volatiliteten och avkastningen var låg mellan 1960–1980 för att sedan öka mot slutet av perioden. Den genomsnittliga reala avkastningen mellan 2000–2022 var 4,3 procent. I basscenariot sätts AP-fondernas framtida avkastning till 3,25 procent vilket kan anses vara ett relativt försiktigt antagande givet hur historien har sett ut och att AP-fonderna fått allt mer fria riktlinjer för sina placeringar. Det talar för en högre avkastning och en stor årsvis variation. Det optimistiska scenariot har 5,5 procents framtida avkastning för AP-fonderna och det pessimistiska scenariot 1 procent.

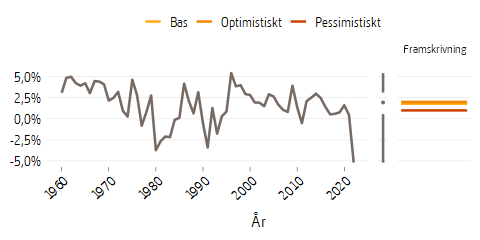

Figur 12 visar den årsvisa reallöneförändringen för perioden 1960–2022. Den genomsnittliga ökningen var 1,7 procent för hela perioden vilket är nästan samma värde som används i basscenariot. I det optimistiska scenariot är reallönetillväxten 2,0 procent och i det pessimistiska 1,0 procent.

Reallönetillväxten var som högst under 60-talet, 4,1 procent, och lägst under 80-talet, cirka 0 procent. Övriga decennier har reallönetillväxten legat ganska nära 1,8 procent. Under 2010 till 2022 var medelvärdet 0,9 procent, mycket på grund av att 2022 års kraftigt negativa reallönetillväxt på ungefär -5,2 procent. Det har funnits flera perioder med hög inflation och reallönesänkningar tidigare under 1960 till 2021. Konjunkturinstitutet har ett lägre antagande om långsiktig inkomsttillväxt än 1,8 procent och i pensionsbranschens prognosstandard har nyligen den långsiktiga inkomsttillväxten sänkts från 1,8 till 1,6 procent.

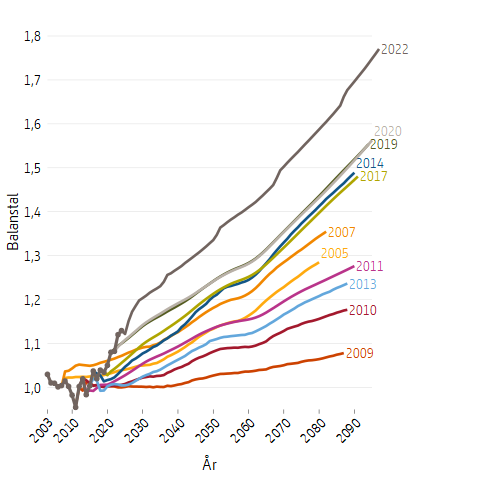

I detta avsnitt har framskrivningarna från 2005 fram tills nu sammanställts, en del år saknas i figurerna nedan på grund av presentationsskäl och uppgifter om 2008 saknas helt. Den mörkgrå punktlinjen är den faktiska utvecklingen. Rent generellt kan man säga att utgångsläget till stor del påverkar framskrivningarna. Linjerna i figurerna är respektive års basscenario.

Balanstalet för 2010, som beräknades med uppgifter för år 2008, var under ett vilket innebar att en balanseringsperiod inleddes. Tyvärr saknas underlaget till framskrivningarna för år 2008, men det var ingenting i framskrivningarna för år 2005–2007 som tydde på att en balanseringsperiod skulle påbörjas. Framförallt ger 2009 års framskrivningar ett lägre balanstal än övriga år, detta på grund av att utgångsläget var dåligt med stora nedgångar för AP-fonderna och en svag arbetsmarknad. I framskrivningen för 2022 är balanstalet högre än i något annat år, delvis på grund av att basscenariot numera inkluderar riktåldershöjningar men också för att avgiftsinkomsterna ökade väldigt mycket under 2022. Detta leder till att tillgångarna i inkomstpensionssystemet ökar.

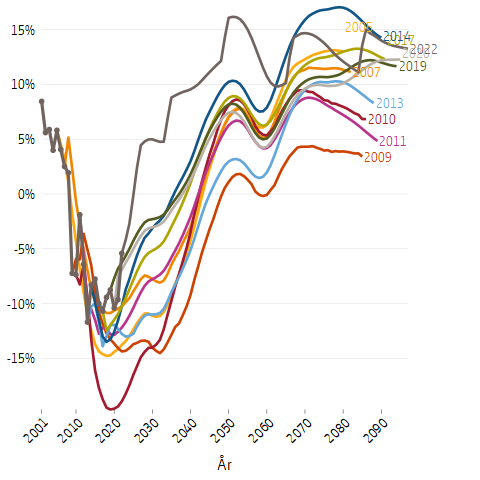

Avgiftsnettot har haft en mer volatil utveckling än balanstalet. Eller kanske mer korrekt: svängningarna i avgiftsnettot beror till stor del på balanstalet. Vid balanseringarna 2010, 2011 och 2014 förbättras avgiftsnettot eftersom pensionsutbetalningarna minskar vilket kan ses i den faktiska utvecklingen, mörkgrå punktad linje i figur 14. Avgiftsnettot var som mest negativt i framskrivningen för 2010 av oklar anledning. Det verkar som att själva vändpunkten, då avgiftsnettot sakta börjar att förbättras, fångats ganska väl i de flesta framskrivningarna förutom för den som gjordes 2009. 2022 års framskrivning är klart mest positiv vilket återigen kan förklaras med att pensionsåldern höjs på grund av livslängdsökningar.

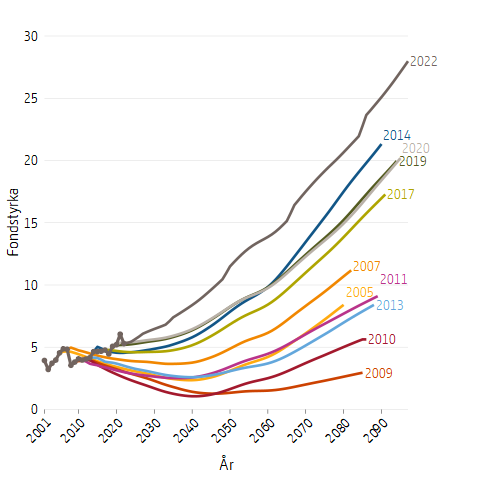

Fondstyrkan i framskrivningarna beror egentligen på två faktorer, buffertfondens initiala storlek och hur det framtida avgiftsnettot utvecklar sig. Självklart beror fondstyrkan även på avkastningsantagandet men i figur 15 är avkastningen densamma för alla år. Ett negativt avgiftsnetto minskar fondens storlek eftersom den finansierar underskottet om utbetalningarna är större än avgifterna och fondstyrkan ökar om situationen är den motsatta.

Fondstyrkan blir som lägst i 2009 års tre scenarier. Framskrivningarna genomfördes i efterdyningarna av den stora finanskris som inträffade 2007–2008 och avgiftsnettot var mindre än 0 under längst tid, se figur 14. Årets framskrivning ger den högsta fondstyrkan någonsin, dels på grund av att det samlade marknadsvärdet för AP-fonderna är det näst högsta någonsin, dels för att riktåldershöjningarna stärker systemet i och med att avgiftsnettot förbättras.

De demografiska framskrivningarna tas fram av Statistiska Centralbyrån. Vart tredje år gör man en större justering av antagandena i framskrivningen och i mellan dessa sker endast mindre justeringar.

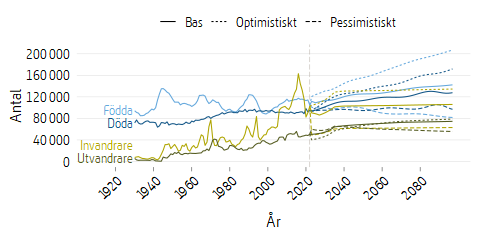

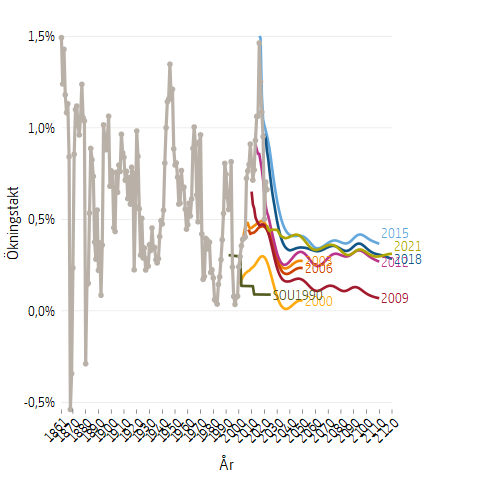

I figur 16 visas befolkningsökningen i Sverige från 1860 till 2022 med en ljusgrå punktlinje. Det går till exempel att se hur missväxtåren 1867–1869 leder till en minskande befolkning och 10 år senare skedde kulmen av emigreringen till Amerika. Efter andra världskriget blev det en baby boom vilken vi fortfarande kan se effekterna av i vågorna av högre antal födda på 60- och 90-talet, se figur 8. Eftersom 40-talisterna var fler än vanligt så föds det även fler barn när de är i barnafödande åldrar på 60-talet. Och denna, nya generation föder i sin tur fler barn på 90-talet. Den höga befolkningsökningen under 2010-talet beror på en ökad nettoimmigration till Sverige. Kulmen nåddes 2016 då befolkningsökningen i procent var nästan lika hög som 160 år tidigare.

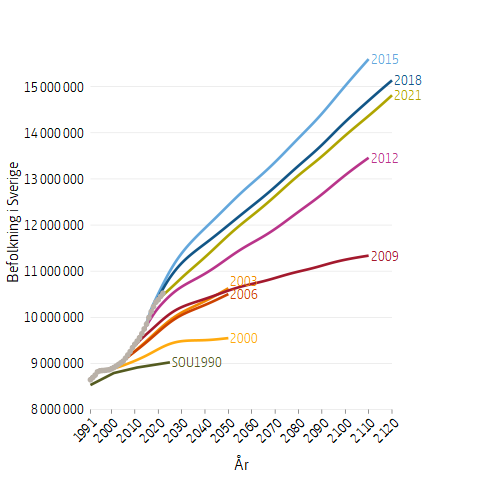

Befolkningsframskrivningarna har ganska självklart inte lyckas “förutsäga” 2000-talets höga befolkingsökning. Den höga nettoinvandringen berodde dels på politiska beslut med liberaliserade regler för bland annat arbetskraftsinvandring, dels på en orolig omvärld med stor asylinvandring från bland annat Syrien. Framskrivningarna fram till och med 2009 har generellt en lägre framtida ökningstakt, de som görs efter 2012 ligger på en högre nivå. De två första framskrivningarna, den som gjordes i utredningen 1990 med beräkningar inför vårt nuvarande system och den som gjordes år 2000 antog väldigt låg ökningstakt jämfört med den faktiska utvecklingen.

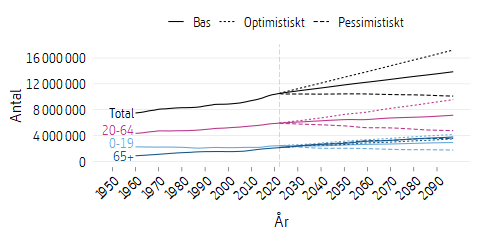

I figur 17 nedan ser man resultatet av befolkningsökningen. I framskrivningen från 1990 hamnar befolkningen på ungefär 9 miljoner personer och i den från 2000 cirka 9,5 miljoner. Totalbefolkningen blev som störst i 2015 års framskrivning och framskrivningen 2021 ligger strax under den från 2018.

Takten i befolkningstillväxten och den resulterande totalbefolkningen har stor påverkan på pensionssystemet. I och med att det är det är pensionsavgifterna från dagens förvärvsarbetare som finansierar pensionsutbetalningarna till dagens pensionärer utsätts systemet för påfrestningar vid en krympande befolkning vilket man kan se i det pessimistiska scenariot.

- Figur 1 inkomstpensionens avgiftsnetto(csv, 11kB)

- Figur 2 inkomstpensionens fondstyrka(csv, 11kB)

- Figur 3 inkomstpensionens balanstal(csv, 10kB)

- Figur 4 premiepensionens avgiftsnetto(csv, 8kB)

- Figur 5 premiepensionens fondstyrka(csv, 8kB)

- Figur 6 premiepensionens andel(csv, 8kB)

- Figur 7 befolkningspyramid(csv, 33kB)

- Figur 8 befolkningsflödena(csv, 47kB)

- Figur 9 befolkningens storlek(csv, 40kB)

- Figur 10 försörjningskvoten(csv, 19kB)

- Figur 11 buffertfondens reala utveckling(csv, 3kB)

- Figur 12 reallönetillväxten(csv, 3kB)

- Figur 13 balanstalets historiska framskrivningar(csv, 31kB)

- Figur 14 avgiftsnettots historiska framskrivningar(csv, 32kB)

- Figur 15 fondstyrkans historiska framsrkrivningar(csv, 32kB)

- Figur 16 historiska befolkningsökningstakter(csv, 38kB)

- Figur 17 historiska befolkningsframskrivningar(csv, 25kB)

{kind=link}