1. Inledning

Den som loggar in på Pensionsmyndighetens Mina sidor kan ta del av prognoser om sina framtida utbetalningar av allmän pension, uppdelade i belopp för inkomstpension, premiepension och garantipension. I den här rapporten utvärderas hur väl utbetalningar av de tre aktuella pensionsslagen till nyblivna pensionärer motsvarar prognoser som gavs upp till tio år före pensionering. Analyserna i rapporten begränsas till de personer, alla födda år 1953, som började ta ut någon eller alla delar av sin allmänna pension inom en månad före eller efter sin 65-årsdag. Det betecknas här som att gå i pension, vilket de gjorde någon gång från och med december år 2017 till och med januari år 2019. Det är 38 649 individer vilka utgör 31,1% (34,4%) av de 124 347 personer som dels var 65 år gamla år 2018 och dels hade fått orange kuvert ett år tidigare – antingen i form av brev eller som ett digitalt utskick. Den 3,3 procentenheter lägre andelen i år jämfört med föregående år beror på utvecklingen att fler väljer att pensionera sig vid andra tidpunkter än månaden då de fyller 65 år.

Prognoserna gjordes årligen från tio till ett år före pensioneringen och utvärderas med grafer, med medelbelopp för prognoser respektive utbetalningar, och med kvoter mellan prognoser och utbetalningar. Därutöver ges måttet genomsnittligt absolut prognosfel (absolut fel i det följande) för att visa hur mycket prognoserna i genomsnitt avviker från utbetalningarna, utan att låta negativa och positiva avvikelser uppväga varandra (se vidare i listan över förkortningar och definitioner i slutet av rapporten).

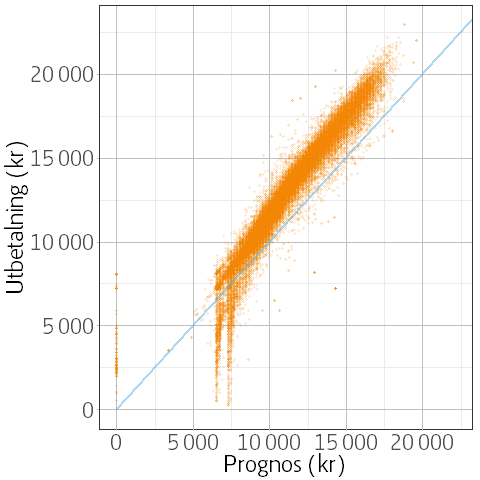

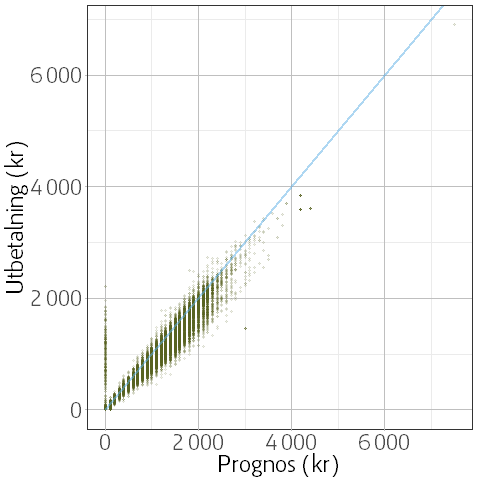

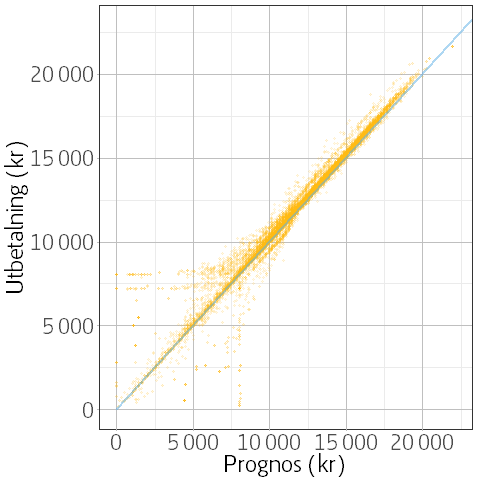

Följande figur visar utbetalningar av allmän pension vid pensionering år 2018 jämfört med prognoserna som gavs år 2008. Här ges summan av inkomstpension, premiepension och garantipension; de som bara tagit ut inkomstpension men inte premiepension, eller tvärtom, har tagits bort från grafen för att ge en rättvisande jämförelse mot prognoserna. I rapportens figurer visar en blå linje var utbetalningar är identiska med prognoser.

Figur 1. Summa av de allmänna pensionsslagen, med prognos (vågrät axel) år 2008 (tio år före pensionsuttag) mot utbetalning (lodrät axel). Absolut fel = 16,5% (21,8%).

Utöver de nästan lodräta strecken vid cirka 7000 kronors prognosbelopp visar figuren att beloppen som utbetalats generellt överstiger de prognosticerade beloppen. Orsakerna till detta kommer gås igenom i detalj nedan, men i korthet beror de främst på att prognosbeloppen räknas fram i konstant penningvärde och sålunda inte tar hänsyn till att inkomster tenderar att öka från ett år till ett annat, på grund av inflation och ekonomins produktivitetshöjningar.

2. Bakgrund

Prognoser för pension måste ta hänsyn både till variabler för individen och för samhällsekonomin. Gällande individen är det främst ålder, nuvarande inkomst och hittillsvarande intjänande (pensionsbehållningen). Samhällsfaktorer som påverkar är bland annat ekonomisk tillväxt, befolkningstillväxt och medellivslängdens förändring. De prognoser Pensionsmyndigheten ger individen är i jämna hundratal kronor, per månad.

Den allmänna pensionen har tre delar: inkomstpension, premiepension och garantipension. För inkomst- och premiepensionen gäller att intjänandet till pensionsbehållningen varje år fastställs baserat på individens deklarerade inkomst, upp till en taknivå. Vad gäller pensionsbehållningen beror den för premiepensionen, utöver den intjänade pensionsrättens storlek, på utvecklingen av värdet på pensionsspararens fondandelar, medan inkomstpensionens pensionsbehållning förräntas med inkomstindex, det vill säga utvecklingen av genomsnittsinkomsten i Sverige. Under de år den så kallade balanseringen sker används balansindex istället för inkomstindex.

Garantipensionen är å andra sidan ett grundskydd som ges till individer med låg pensionsbehållning vid pensioneringstillfället, för att lyfta den sammanlagda pensionen till en nivå som årligen räknas om med förändringen av konsumentprisindex (KPI). Maximal garantipension kräver 40 års bosättning i Sverige mellan 16 och 64 års ålder.1 Vid kortare bosättningstid sätts nivån, till vilken garantipensionen lyfter pensionssumman, till fyrtiondelar av bosättningstiden multiplicerat med nivån som hade givits vid 40 års bosättning. Om hushållets sammantagna inkomster och förmögenhet inte når upp till en viss nivå kan bostadstillägg eller äldreförsörjningsstöd utgå för att nå upp till minst skälig levnadsnivå så som den definierats i lag.

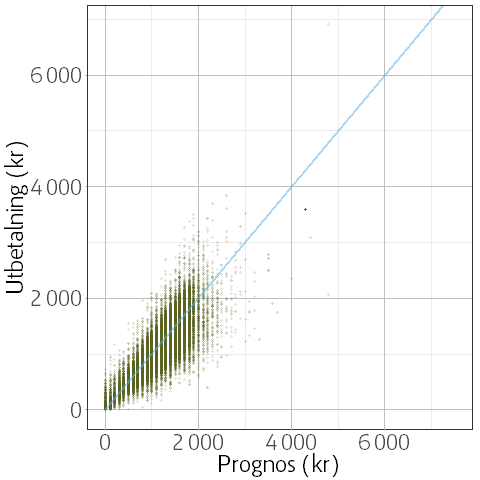

Antalet bosättningsår tas hänsyn till i beräkningen av prognoserna för garantipension från och med år 2015. Följaktligen överskattar prognoserna som gavs dessförinnan ofta den garantipension individen har rätt till. Dessa alltför höga prognosbelopp för garantipension finns representerade i Figur 1 (ovan) i form av två grupper med utbetalningar som är låga jämfört med prognoserna, vilka där ligger runt 7000 kronor. Den av de två grupperna som har högre prognosvärden utgör de ogifta medan gruppen med lägre prognoser är gifta eller sammanboende. Dessa felaktiga prognoser har minskat jämfört med föregående års rapport vilket ses i de uttunnade grupperingarna av punkter i strecken enligt ovan.

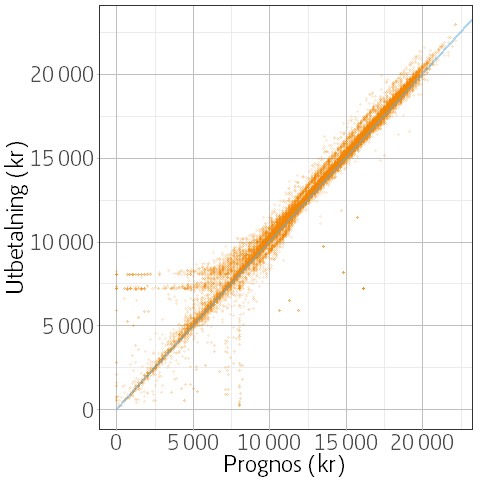

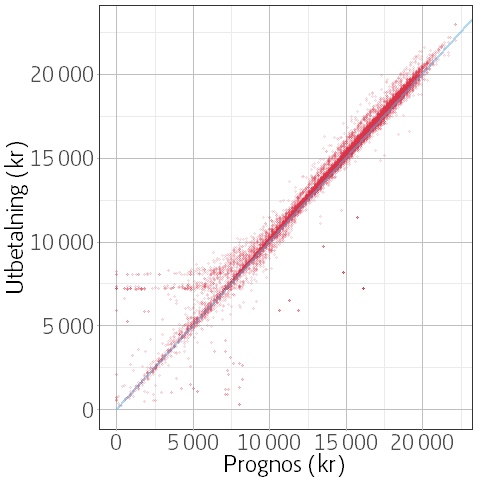

Figur 2, nedan, visar hur i synnerhet garantipensionens fel blir betydligt mindre när analysen ser till de summerade prognoserna från år 2017, ett år före pensionering. De två grupperna med relativt låga utbetalningar av garantipension, men med prognoser för detta pensionsslag på runt 7000 kronor, har här i huvudsak försvunnit.

Inspektionen för socialförsäkringen (ISF) utredde Pensionsmyndighetens prognoser i rapporten "Träffar prognoserna rätt?", ISF 2015:16. I den rapporten uppmanas Pensionsmyndigheten att bland annat just förbättra precisionen i sina prognoser för garantipension för de med mindre än 40 års bosättningstid i Sverige. Detta har alltså åtgärdats i prognoserna och visas här förbättra träffsäkerheten för garantipensionen.

Figur 2. Summa av de allmänna pensionsslagen, med prognos (vågrät axel) år 2017 (ett år före pensionsuttag) mot utbetalning (lodrät axel). Absolut fel = 3,8% (5,9%).

De minskade felen för prognoserna ett år före pensionering jämfört med de tio år före densamma visas kvantitativt med att det absoluta felet har gått ner från 16,5% till 3,8%. En del av förbättringen kan hänföras till att det är lättare att ge en prognos för något som ligger närmare än längre bort i tid, i likhet med en väderprognos. En annan viktig del är att penningvärdet för de givna prognoserna mer liknar det vid pensioneringstillfället eftersom inflation och lönetillväxt bara verkat i ett år istället för tio år. Det diskuteras under nästa rubrik där en metodik för att kompensera för det beskrivs.

2.1. Förutsättningar för att göra prognoser för de olika pensionsslagen

Pensionsmyndighetens prognoser följer pensionsbranschens prognosstandarder, exempelvis med antagande om att individens lön kommer vara oförändrad; de tar alltså inte hänsyn till gängse årliga löneökningar. Syftet med det är att prognoser ska ge en uppfattning om den framtida pensionen i förhållande till den framtida inkomsten. Ett undantag från den delen av prognosstandarden gjordes under åren 2006-2013 då prognoserna för personer som fyllt 60 år antog 1,6% årlig tillväxt av lön. Denna rapport har inte justerat för de årens ändrade antaganden.

I flera fall i rapporten justeras prognoserna för att anpassas till de pris- och inkomstnivåer som gällde det år personen gick i pension, med syftet att mer rättvisande utvärdera prognosernas träffsäkerhet. Metodiken för att utvärdera prognoserna är således att dels analysera de belopp som givits i prognoserna (betecknade nominella prognoser), dels att i separata analyser utgå från prognosbelopp som korrigerats genom att effekten av pris- och inkomstförändringar som inträffat efter prognosernas framtagande rensats bort. De korrigerade prognosbeloppen kallas här justerade prognoser och används eftersom de nominella prognoserna inte försökt förutsäga pris- och inkomstförändringarna (eftersom prognosstandarden kräver konstant inkomst- och prisläge).

Analyserna i rapporten är till största delen uppdelade på de tre allmänna pensionsslagen: inkomstpension (inklusive tilläggspension), premiepension och garantipension. I följande avsnitt diskuteras förutsättningarna för att göra prognoser för de olika pensionsslagen och för att utvärdera deras träffsäkerhet. Vidare motiveras valet av korrigering för respektive pensionsslag.

Inkomstpension och tilläggspension

Inkomstpensionen är i rapporten sammanslagen med tilläggspension, både för prognoser och utbetalningar; dessa sammanslagna belopp betecknas för enkelhetens skull i rapporten inkomstpension.

Tilläggspension betalas till och med årskullen född 1953 och är till skillnad från inkomstpensionen inte rakt av korrelerad med pensionsbehållningen. Prognoser för den görs följaktligen på ett annat sätt än för inkomstpensionen. Kohorten i denna rapport är född 1953 och därför beräknas prognoserna för inkomstpension plus tilläggspension till 5% baserat på regelverket för tilläggspension och till resterande del baserat på regelverket för inkomstpension. Eftersom tilläggspensionen utgör en så låg del, som i nästa års kohort (född 1954) helt kommer försvinna – av relevans för denna årligt återkommande rapport – diskuteras den inte vidare.

För inkomstpensionen räknas behållningen årligen om med det inkomstindex eller balansindex som gäller för året (se ovan för beskrivning av hur detta bestäms för ett givet år) medan de årliga avsättningarna förändras, för en genomsnittlig person, som inkomstindex, vilket beskriver just löneförändringar. Dock är oftast skillnaden liten mellan balansindex och inkomstindex. Vidare, när man som i denna rapport tittar på prognoser åren omedelbart före pensionering, bestäms majoriteten av den genomsnittliga spararens pension av pensionsbehållningen medan en relativt liten del bestäms av det årliga intjänandet. Dessa faktorer tillsammans gör att rapporten – för inkomstpensionen – utvärderar träffsäkerheten för prognoser justerade enligt inkomst-/balansindex, utöver de nominella prognoserna.

Premiepension

Till sin natur är premiepensionskapitalets utveckling svår att prognosticera, både för alla sparares sammanlagda kapital och i synnerhet för den individuella spararens konto. Anledningen till det förra är att premiepensionssystemets kapital till största delen är investerat i aktier och i likhet med andra högriskinstrument varierar avkastningen starkt mellan olika tidsperioder. Premiepensionskapitalets aktieinnehav har en bred spridning mellan olika ursprungsländer; som exempel på problemet med att prognosticera kapitalavkastningen visar Pensionsmyndighetens eget globala aktieindex en årlig genomsnittlig avkastning mellan sista december 2007 och samma datum 2012 på -0,3%, medan avkastningen mellan sista december 2012 och sista december 2017 i genomsnitt var +15,7% per år. Totalt minskade detta index med 1,5% över den första perioden medan det steg med 107,8% över den andra.

Utöver den underliggande variabiliteten i aktiers avkastning i stort blir prognoser för individens premiepension än mer osäker eftersom det står spararen fritt att välja mellan ett stort antal fonder som kan utvecklas på vitt skilda sätt. Pensionsmyndighetens prognoser för individens premiepension baseras dels på samma antaganden om årlig pensionsrätt som för inkomstpensionen och dels på pensionsbranschens prognosstandard om 2,1% reell avkastning per år, oberoende av vilka fonder pensionsspararen har valt att spara i (aktiefonder tenderar att ge högre avkastning på lång sikt än räntefonder). I jämförelse med den första perioden i exemplet ovan överskattade prognoserna således framtida premiepensionsutbetalningar medan de under den andra perioden kraftigt underskattade desamma. Variabiliteten för avkastningen inom premiepensionen visar sig särskilt mycket för de längre prognoserna. Som figurer 5 och 6 visar finns åtskilliga exempel där prognoserna som gavs tio år före pensioneringen under- eller överstiger utbetalningar med en faktor av två eller mer medan överensstämmelsen är betydligt närmare inkomstpensionens (figurer 3 och 4) för prognoser ett år före pensionsstart.

I analyserna används för premiepensionen prognoser korrigerade med inkomst-/balansindex, utöver de nominella. Valet gjordes för att kompensera för att aktier på lång sikt växt snabbare än KPI och då premiepensions antagna reella avkastning på 2,1% (vilken ingår i de nominella prognoserna) understiger genomsnittlig direktavkastning för aktier. Sammanlagt blir korrigeringen i genomsnitt knappt 5% per år – ett konservativt antagande jämfört med aktiers historiska avkastning.

Garantipension

Garantipensionens maximala nivå räknas årligen om med förändringen av KPI. Därför presenteras i rapporten KPI-justerade prognosvärden, utöver de nominella prognoser som individen mottagit. På så vis blir garantipensionens justerade prognosvärden, till skillnad från inkomst- och premiepensionens, på exakt rätt penganivå jämfört med de faktiskt utbetalade garantipensionerna.

3. Resultat och analys

Detta avsnitt börjar med att upprepa presentationsformatet som användes i figurer 1 och 2, med två grafer per pensionsslag där först prognoserna ett år före pensionering visas mot utbetalningar, följt av att prognoser tio år före pensionering ställs mot samma utbetalningar. Utbetalningar för vilka ettårs- eller tioårsprognosen saknas inkluderas i den av de två graferna för vilken prognos finns och återfinns inte i den andra grafen. Dessa fall utgör en liten del och påverkar inte slutsatserna.

Datat presenteras i punktdiagram där grafernas skala har anpassats till de maximala prognos- och utbetalningsbelopp som finns inom respektive pensionsslag, så att de två figurerna för ett pensionsslag har samma skala både på vågrät och lodrät axel. Pensionsmyndigheten ger alla individuella prognoser avrundade till närmaste hundratal kronor, men det är bara i diagrammet för premiepension och garantipension som maxbeloppen på den vågräta axeln är tillräckligt små för att detta ska synas, i form av streckade linjer.

Till skillnad från de tidigare presenterade figurerna med summerad pension finns för graferna uppdelade på inkomst-, premie- och garantipension resultat där det utbetalda beloppet är lika med noll. Det beror på att den sammanlagda pensionsutbetalningen inte kan uppgå till noll eftersom man då per definitionen för pensionering som används i rapporten inte har gått i pension. Däremot kan de enskilda pensionsslagen ge noll kronor i utbetalning. När både prognoser och utbetalningar uppgår till noll kronor – som exempelvis är fallet för garantipensionskomponenten för den största delen av de nyblivna pensionärerna – har de datapunkterna tagits bort i analyserna.

3.1. Inkomstpension

Prognos ett år före pensionering

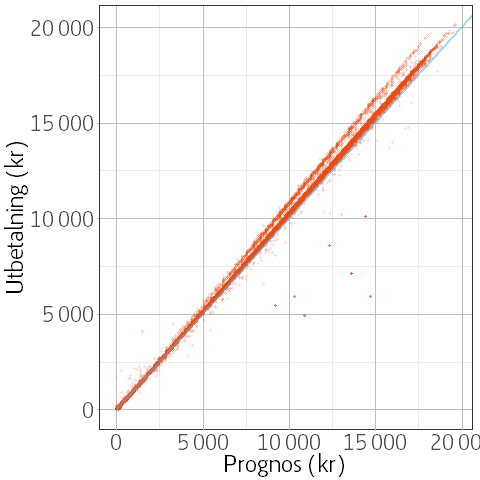

I följande graf, Figur 3, ses två grupperingar av förhållandet mellan utbetalning och prognos, särskilt tydliga för de med utbetalningar på 5000 kronor och uppåt där två röda streck bildas utmed figurens diagonal. Det av de två strecken som är närmast den blå linjen utgör de 85% av de inkluderade personerna som fick 2-4% mer i utbetalning än vad deras prognos för inkomstpension angav ett år före pensionering (2018: 87%, med 3-6%). Det övre av strecken representerar å andra sidan en mindre grupp bestående av 4,3% av individerna som har en inkomstpensionsutbetalning som ligger 7,5-9,5% över föregående års prognos (2018: 6,3%, med 8-11%). Det förväntade hade varit en jämnare spridning av datapunkterna; inga av de undersökta variablerna för dessa personer kan förklara varför indelningen i två skilda grupper skett – varken huruvida man är ogift/gift/frånskild, kvinna eller man, har medborgarskap från annat land än Sverige, eller har haft en tids vistelse utomlands. Detta misstänkta prognosfel diskuteras vidare i avsnittet Sammanfattning.

Figur 3. Inkomstpension, med prognos (vågrät axel) ett år före pensionsuttag mot utbetalning (lodrät axel). Absolut fel = 4,0% (5,4%).

Prognos tio år före pensionering

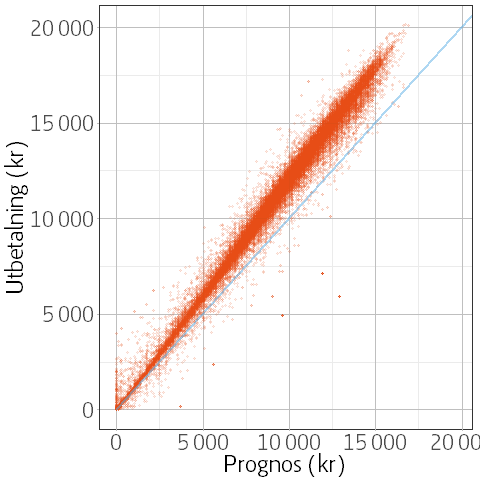

I Figur 4, med inkomstpensionsprognoser som gavs tio år före pensionering ställda mot utbetalningar vid pensionering, kan inte de tydliga grupperingsmönstren från föregående figur ses. Till skillnad från i 2018 års rapport kan för årets kohort inte heller vid detaljstudier av datat den typen av avvikelse ses.

Figur 4. Inkomstpension, med prognos (vågrät axel) tio år före pensionsuttag mot utbetalning (lodrät axel). Absolut fel = 17,6% (21,1%).

Inkomstpensionen är det av de undersökta pensionsslagen som har lägst absolut felprocent. Absoluta felet för datat i figuren – 17,6% (21,1%) – går ner till 11,3% (9,5%) när beloppen justerats med inkomst-/balansindex. Absolut felprocent och genomsnittliga differenser mellan utbetalningar och prognoser redovisas i tabeller 3 och 4, för samtliga pensionsslag.

3.2. Premiepension

Prognos ett år före pensionering

Till skillnad från fallet med inkomstpensionen kan ingen systematisk gruppering för kvoten mellan utbetalning och prognos urskiljas för premiepensionens prognoser ett år före pensionering, inte heller när de undersöks i mer detalj än vad som ses i följande graf (Figur 5). Istället finns en grupp som ligger på den lodräta axeln och som alltså fått prognosticerad premiepension om 0 kr, medan de i själva verket fått upp till mer än 2000 kronor i månaden utbetalt. Ett undersökt urval av dessa är personer som ansökt om att påbörja sitt pensionsuttag före 65 års ålder men haft ett uppehåll i sitt pensionsuttag innan de börjat ta ut pensionen på nytt inom en månad före eller efter sin 65-årsdag (det senare är kriteriet för att inkluderas i rapporten). Uttaget av pension före 65 behöver inte ens ha påbörjats: även i de fall där ansökan dragits tillbaka sätts framtida premiepensionsprognoser till 0. Samma upphörande av prognoser sker inte för förtida och därefter avbrutna uttag av inkomstpension.

Figur 5. Premiepension, med prognos (vågrät axel) ett år före pensionsuttag mot utbetalning (lodrät axel). Absolut fel = 18,6% (14,1%).

Figuren visar tydligt hur variationen i skillnad mellan utbetalningar och prognoser är större för premiepensionen än för inkomstpensionen. Medan inkomstpensionens utbetalning till största delen ligger i ett kluster kring den blå linjen (figurer 3 och 4) sprider utbetalningar av premiepension sig längre från ettårsprognoserna, och än mer från tioårsprognoserna i nästkommande graf (Figur 6). Denna spridning av kvoterna är kvantifierad i tabeller 4 till 10 med kvoter för utbetalningar dividerade med prognoser.

Prognos tio år före pensionering

När prognosen för premiepension tio år före pensionering visas mot utbetalningarna ses att gruppen med höga utbetalningar men nollprognos försvunnit; gruppen fanns i föregående figur, för ett år före pensionering, som ett resultat av att prognoserna upphör att ges efter ansökan om uttag av premiepension. För tioårsprognoserna, gjorda när pensionsspararna var 55 år gamla, syns inga sådana effekter eftersom pensionsuttag ännu inte är tillåtna.

Figur 6. Premiepension, med prognos (vågrät axel) tio år före pensionsuttag mot utbetalning (lodrät axel). Absolut fel = 27,1% (29,1%).

3.3. Garantipension

Prognos ett år före pensionering

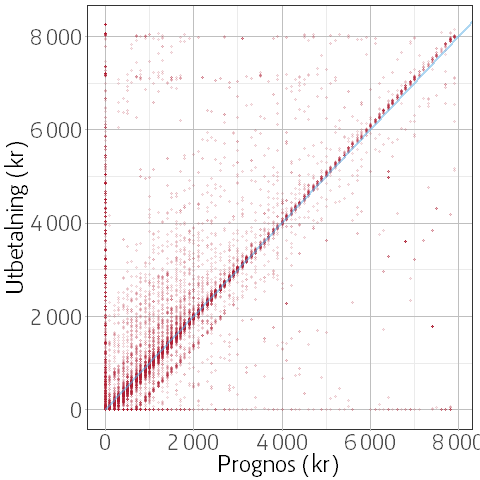

I följande graf (Figur 7) ses spridningen i kvot mellan utbetalningar och prognoser för garantipensionen, här med ettårsprognoser. Spridningen är större än för övriga pensionsslag men har minskat jämfört med föregående års utvärdering. 42% av de inkluderade personerna har fått en utbetalning som ligger inom ett intervall från 5% under till 5% över prognos och det är en fördubbling från föregående års 21%. En annan grupp, som är placerad på lodräta axeln och som består av 11% (9%) av alla som fick en utbetalning av garantipension, har fått utbetalning av garantipension men noll kronor som prognos av densamma. Slutligen har en tredje grupp, bestående av 2% (5%) av alla personer som ingår i denna rapport inte fått en utbetalning av garantipension trots att prognosen för detta pensionsslag året innan var större än noll. Den gruppen består bland annat av de som fått en prognos om garantipension men som därefter diskvalificerat sig genom bosättning utomlands som pensionär.

Utöver de beskrivna tre grupperna, som sammanlagt 23% (35%) av de inkluderade personerna i Figur 7, återfinns resterande 77% (65%) spridda över grafens yta, men med en klar tonvikt mot de lägre beloppen av utbetalningar och prognoser. För dessa små belopp kan anmärkas att garantipensionen fungerar som en buffert för ändringar i inkomstpensionen2. En pensionssparare med låg prognosticerad inkomstpension, men trots det med noll kronor som garantipensionsprognos kan efter en minskad framtida inkomstpension - till exempel på grund av lägre inkomst det sista året före pensionering - kvalificera sig för ett belopp av garantipension som lyfter det sammanlagda inkomst- och garantipensionsbeloppet till den nivå som garantipensionen syftar till att garantera. Garantipensionen som buffert går också åt andra hållet, så att en ökning av kontovärdet för inkomstpensionen före pensionering kan leda till att prognosbelopp för garantipension inte ger en faktisk utbetalning vid pensioneringstillfället.

Figur 7. Garantipension, med prognos (vågrät axel) ett år före pensionsuttag mot utbetalning (lodrät axel). Absolut fel = 88,2% (103,7%).

Prognos tio år före pensionering

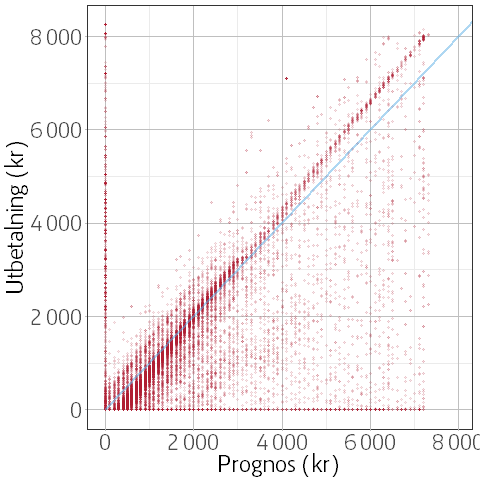

I denna figur visas utbetalningar av garantipension mot prognoser tio år före pensionering. En tydlig skillnad från Figur 7 (ettårsprognosen för garantipensionen) är att utbetalningarna förskjutits högerut i grafen. Det innebär att de som fick en relativt hög prognos om garantipension tio år före pensionering i hög grad fått ett betydligt lägre belopp som ettårsprognos. Detta trots den uppindexering med KPI som skett och som ses med att de maximala utbetalda beloppen ligger drygt 10% över den blå linje som visar storleken på prognoserna (detta ses lättast längst upp till höger). De lägre prognoserna ett år före pensionering ligger betydligt närmare de faktiska utbetalningarna, med ett absolut fel på 88,2% (103,7%) jämfört med 336,9% (437,8%) för tioårsprognoserna.

Liksom för prognoserna ett år före pensionering visar alltså även 10-årsprognosernas absoluta fel en förbättring gentemot föregående års rapport.

Figur 8. Garantipension, med prognos (vågrät axel) tio år före pensionsuttag mot utbetalning (lodrät axel). Absolut fel = 336,9% (437,8%).

Utöver att de utbetalda garantipensionsbeloppen i genomsnitt blivit lägre än både ett- och tioårsprognoserna, har antalet personer som fått en garantipensionsprognos på större än noll kronor ett år före sin pensionering fallit med 18% (19%) jämfört med tio år före pensioneringen, medan samma utveckling för inkomstpensionen visat en ökning, på 0.4% (2.1%). Dessa fenomen beror huvudsakligen på att inkomstutvecklingen varit god i Sverige de senaste tio åren och att pensionsspararnas behållning för inkomstpensionen därför ökat snabbare än inflationen (jämför i Tabell 1 värdena för 2008 i kolumn "Inkomst-/balansindex" mot "KPI"). En annan orsak är att kapitalutvecklingen inom premiepensionen varit hög. Den goda inkomstutvecklingen har utöver sin effekt på uppindexeringen av inkomstpensionsbehållningen givit ökade årliga avsättningar till inkomstpension och premiepension. Resultatet av dessa effekter är att färre personer behöver tillskott av garantipension för att nå den garanterade nivån av pensionsutbetalning, och att de som fortfarande kvalificerar för garantipension tenderar att behöva lägre utbetalda belopp för att nå dit.

3.4. Könsuppdelade prognoser

Nedan följer två grafer med kvinnors respektive mäns prognoser ställda mot utbetalningar, för sammanlagda prognoser gjorda ett år före pensionsstart. Dessa visar inga tydliga tecken på skillnader mellan könen i överensstämmelsen mellan prognoser och utbetalningar. Vi ser inga tydliga tecken på att prognosernas träffsäkerhet skulle ha någon systematisk könsrelaterad förklaring.

Figur 9. Kvinnors summerade allmänna pensionsslag, med prognos (vågrät axel) år 2017 (ett år före pensionsuttag) mot utbetalning (lodrät axel). Absolut fel = 3,8% (5,6%).

Figur 10. Mäns summerade allmänna pensionsslag, med prognos (vågrät axel) år 2017 (ett år före pensionsuttag) mot utbetalning (lodrät axel). Absolut fel = 3,7% (6,3%).

3.5. Tabeller för samtliga pensionsslag

I detta avsnitt ges i tabellform utvärderingar av prognoser ett, två, fem och tio år före pensionering. För de justerade prognoserna har prognosbeloppen multiplicerats med förändringen jämfört med utbetalningsåret (2018), av inkomst-/balansindex (för inkomstpension och premiepension) respektive konsumentprisindex (för garantipension). De kvoter som används i detta syfte visas i Tabell 1, där varje år mellan pensioneringsåret och tio år före visas för att tydliggöra utvecklingen för respektive serie.

| År | KPI | Inkomst-/balansindex |

|---|---|---|

| 2018 | 1,000 | 1,000 |

| 2017 | 1,016 | 1,026 |

| 2016 | 1,027 | 1,071 |

| 2015 | 1,022 | 1,134 |

| 2014 | 1,025 | 1,163 |

| 2013 | 1,022 | 1,149 |

| 2012 | 1,034 | 1,216 |

| 2011 | 1,063 | 1,278 |

| 2010 | 1,073 | 1,243 |

| 2009 | 1,063 | 1,226 |

| 2008 | 1,110 | 1,301 |

För att förtydliga slutsatserna angående garantipensionernas lägre utbetalningar än prognoser bör anmärkas att datapunkterna i Tabell 1 för år 2008 visar att kvoten mellan Inkomst-/balansindex och KPI – 1,17 – ger att inkomstpensionen stigit med 17% jämfört med garantipensionen. Andra faktorer än denna kvot spelar emellertid in, till exempel skattesatser, och förändrar det faktiska utfallet, men trenden att inkomstpensionen stigit visavi KPI och därmed garantipensionen är tydlig.

Medelvärden av utbetalningar och prognoser

Tabell 2 ger aritmetiska medelvärden för utbetalningar (för år 2018) och nominella prognoser (för övriga år), för alla som fått en prognos för respektive pensionsslag under samtliga av åren 2008, 2013, 2016, 2017, och som dessutom fått en prognos på större än noll kronor för pensionsslaget år 2017. Kolumnerna Skillnad anger hur mycket större (för positiva belopp) eller mindre (negativa belopp) genomsnittet var för utbetalningar än prognoser.

| År | Total pension (kr) | Skillnad (kr) | Absolut fel (%) | Inkomstpension (kr) | Skillnad (kr) | Absolut fel (%) |

|---|---|---|---|---|---|---|

| 2018 | 12580 | - | - | 10775 | - | - |

| 2017 | 12168 | 412 | 3,8 | 10456 | 319 | 4,0 |

| 2016 | 11760 | 820 | 6,8 | 10061 | 714 | 7,7 |

| 2013 | 12059 | 521 | 10,8 | 10231 | 544 | 7,2 |

| 2008 | 11023 | 1557 | 16,5 | 9099 | 1676 | 17,6 |

| År | Premiepension (kr) | Skillnad (kr) | Absolut fel (%) | Garantipension (kr) | Skillnad (kr) | Absolut fel (%) |

|---|---|---|---|---|---|---|

| 2018 | 1072 | - | - | 1597 | - | - |

| 2017 | 1180 | -108 | 18,6 | 1552 | 45 | 88,2 |

| 2016 | 1124 | -52 | 14,4 | 1673 | -76 | 138,6 |

| 2013 | 998 | 74 | 21,2 | 2170 | -573 | 313,9 |

| 2008 | 1127 | -55 | 27,1 | 2043 | -446 | 336,9 |

Notera att inkomstpensionen visar lägst absolut felprocent för samtliga år medan garantipensionen uppvisar överlägset högst värde av detta mått för alla år. Skillnaderna blir ännu mer omfattande när prognosbeloppen korrigeras, vilket visas i Tabell 3, nedan.

Medelvärden av utbetalningar och justerade prognoser

Här har medelvärdena för prognosbeloppen i Tabell 2 multiplicerats med kvoterna från Tabell 1 och visar resultaten för prognoser justerade med inkomst-/balansindex (för inkomstpension och premiepension) respektive konsumentprisindex (för garantipension). Liksom i Tabell 2 ger kolumner med rubrik Skillnad genomsnittlig utbetalning minus genomsnittlig prognos.

| År | Inkomstpension (kr) | Skillnad (kr) | Absolut fel (%) | Premiepension (kr) | Skillnad (kr) | Absolut fel (%) |

|---|---|---|---|---|---|---|

| 2018 | 10775 | - | - | 1072 | - | - |

| 2017 | 10729 | 46 | 1,9 | 1198 | -126 | 20,0 |

| 2016 | 10778 | -3 | 2,2 | 1154 | -82 | 15,5 |

| 2013 | 11761 | -986 | 9,8 | 1021 | 51 | 21,0 |

| 2008 | 11842 | -1067 | 11,3 | 1250 | -178 | 31,8 |

| År | Garantipension (kr) | Skillnad (kr) | Absolut fel (%) |

|---|---|---|---|

| 2018 | 1597 | - | - |

| 2017 | 1577 | 20 | 89,9 |

| 2016 | 1719 | -122 | 143,8 |

| 2013 | 2218 | -621 | 322,3 |

| 2008 | 2267 | -670 | 378,9 |

3.6. Kvoter mellan utbetalningar och prognoser

För följande tabeller ges kvoter mellan utbetalningar och prognoser på individnivå: för varje person har en kvot räknats ut genom att dividera utbetalningen år 2018 med respektive prognos, för alla år en prognos givits under åren 2008, 2013, 2016, 2017. Därefter har medianen räknats fram (i en sorterad serie: det värde som har lika många värden före och efter sig), liksom tionde percentilen (ett av tio värden i serien är lägre) och nittionde percentilen (nio av tio värden är lägre).

I de första fyra tabellerna (tabeller 4 – 7) ges de ojusterade kvoterna medan tabeller 8 – 10 ger kvoter där prognosbeloppen justerats som i Tabell 3. I de tabellerna utelämnas därför summerad pension eftersom olika penningvärdesjusteringar tillämpas på de ingående pensionsslagen.

| Brevår | 10:e percentil | Median | 90:e percentil |

|---|---|---|---|

| 2017 | 1,00 | 1,02 | 1,04 |

| 2016 | 1,03 | 1,06 | 1,08 |

| 2013 | 0,98 | 1,05 | 1,09 |

| 2008 | 1,06 | 1,15 | 1,22 |

| Brevår | 10:e percentil | Median | 90:e percentil |

|---|---|---|---|

| 2017 | 1,02 | 1,03 | 1,04 |

| 2016 | 1,05 | 1,07 | 1,09 |

| 2013 | 1,02 | 1,06 | 1,09 |

| 2008 | 1,13 | 1,20 | 1,26 |

| Brevår | 10:e percentil | Median | 90:e percentil |

|---|---|---|---|

| 2017 | 0,78 | 0,92 | 1,02 |

| 2016 | 0,81 | 0,97 | 1,10 |

| 2013 | 0,80 | 1,10 | 1,39 |

| 2008 | 0,68 | 0,99 | 1,27 |

| Brevår | 10:e percentil | Median | 90:e percentil |

|---|---|---|---|

| 2017 | 0,52 | 0,97 | 1,24 |

| 2016 | 0,00 | 0,87 | 1,16 |

| 2013 | 0,00 | 0,78 | 1,02 |

| 2008 | 0,00 | 0,68 | 1,10 |

Tabeller 4 till 7. Median och tionde respektive nittionde percentiler för kvoter som givits av att individers utbetalningar dividerats med motsvarande prognoser.

Inkomstpensionens kvoter uppvisar återigen mindre variabilitet än övriga pensionsslag. Ett år före pensionering har tionde percentilen en kvot på 1,02 (1,03), medianen är 1,03 (1,04), och nittionde percentilen är 1,04 (1,06). Samma mått för pensionsslaget med störst spridning, garantipensionen, är 0,52 (0,00), 0,97 (0,89), respektive 1,24 (1,14). Här kan som tidigare noteras en förbättring av garantipensionens prognosprecision. Det ses särskilt tydligt med att tionde percentilen i förra årets rapport låg på noll - det vill säga, individen fick inte någon utbetalning av garantipension men har fått ett prognosticerat belopp på mer än 100 kr. I år är det istället 0,52 vilket innebär en utbetalning på något över halva det prognosticerade beloppet.

3.7. Tabeller med penningvärdejusterade belopp

Här har den summerade pensionen inte inkluderats eftersom de ingående pensionsslagen justeras på olika sätt.

| Brevår | 10:e percentil | Median | 90:e percentil |

|---|---|---|---|

| 2017 | 0,99 | 1,00 | 1,01 |

| 2016 | 0,98 | 1,00 | 1,02 |

| 2013 | 0,89 | 0,93 | 0,95 |

| 2008 | 0,87 | 0,92 | 0,97 |

| Brevår | 10:e percentil | Median | 90:e percentil |

|---|---|---|---|

| 2017 | 0,76 | 0,91 | 1,01 |

| 2016 | 0,78 | 0,95 | 1,07 |

| 2013 | 0,78 | 1,08 | 1,36 |

| 2008 | 0,62 | 0,89 | 1,14 |

| Brevår | 10:e percentil | Median | 90:e percentil |

|---|---|---|---|

| 2017 | 0,51 | 0,96 | 1,22 |

| 2016 | 0,00 | 0,85 | 1,13 |

| 2013 | 0,00 | 0,77 | 0,99 |

| 2008 | 0,00 | 0,61 | 0,99 |

Tabeller 8 till 10. Median och tionde respektive nittionde percentiler för kvoter som givits av att individers utbetalningar dividerats med motsvarande justerade prognoser, som i övrigt med inkomst-/balansindex (för inkomstpension och premiepension) respektive konsumentprisindex (för garantipension).

4. Sammanfattning

Ett antal frågor uppkommer från rapportens analyser. Kanske den främsta är varför prognosers förhållande till utbetalningar tenderar att grupperas inom inkomstpensionen, som diskuterat i resultatdelen. För att upprätthålla en god kvalitet för de prognoser som ges till pensionssparare är det av vikt att kontinuerligt utvärdera träffsäkerheten i prognoserna, oavsett om de publiceras i orange kuvert, där Pensionsmyndigheten från och med år 2018 inte längre ger prognoser, eller på minpension.se, där samma programkod som tidigare använts för att räkna ut prognoser i orange kuvert nu används för att ge spararen prognoser i realtid. Denna rapport är ett steg i riktning mot att få transparenta uträkningar för prognoserna och för att i uppdaterade versioner av rapporten kunna utvärdera hur förändringar i metodiken för prognosernas framtagande påverkar prognosernas kvalitet. I det följande diskuteras de slutsatser som kan dras av resultaten för respektive pensionsslag.

4.1. Garantipension

Trots att dess justerade prognosvärden blir helt korrigerade för de förändringar i KPI som skett sedan prognoserna gjordes (till skillnad från inkomstpensionens och premiepensionens korrigeringar) är garantipensionen det pensionsslag som visar störst fel. Det absoluta felet året före pensionering är till exempel 88,2% (103,7%) (justerad prognos: 89,9% (105,3%); se tabeller 2 och 3). De stora prognosfelen för garantipension kan hänföras till följande huvudsakliga faktorer:

- De tidigare nämnda fyrtiondelarna av bosättningstid. Dessa blir även efter att de 2015 började inkluderas i prognoserna ibland justerade vid pensioneringstillfället. Före 2015 års prognoser ger de upphov till ett stort antal mycket omfattande fel.

- Minskning av garantipension till följd av höjd inkomst- och premiepension. Eftersom genomsnittliga löneökningar varit högre än KPI har den inkomstindexbaserade inkomstpensionen stigit mer än taket för garantipension. Vidare har premiepensionens avkastning varit högre än den avkastning som antagits i prognosberäkningarna (se avsnittet "Förutsättningar för att göra prognoser för de olika pensionsslagen"). På så vis har delen som inkomstpensionen och premiepensionen utgör stigit för många individer, på bekostnad av garantipensionen. Den summerade pensionen har dock legat kvar på garantipensionens taknivå, det är i dessa fall bara så att fördelningen av pensionsslagen förändrats. Att garantipensionens prognoskvalitet förbättrats så mycket jämfört med föregående års rapport är av detta skäl troligen delvis en effekt av att också prognoserna för inkomstpensionen ligger närmare de faktiska utbetalningarna än de gjorde i fjolårets rapport.

4.2. Inkomstpension

Inom inkomstpensionen hamnar kvoterna mellan utbetalningar och prognoser inom två urskiljbara grupper som kan observeras visuellt bland de högre beloppen i Figur 3 (punkter skapar två breda röda stråk över den blå likhetslinjen). Tendensen till gruppering bör undersökas vidare i samarbete med de personer som har skapat eller underhåller datorprogrammen som räknar ut prognoserna. Grupperingen kan antingen hänföras till någon annan individvariabel som vi inte har kommit att tänka på, eller alternativt, till ett rent fel i algoritmerna som räknar ut prognoserna inom Pensionsmyndigheten.

4.3. Premiepension

Som diskuterat i rapportens bakgrundsdel är det troligen en omöjlig uppgift att förutsäga hela premiepensionskapitalets framtida utveckling med en hög grad av precision, och i synnerhet att göra det för en individ. Trots detta är prognosfelet relativt lågt, med ett absolut fel på 18,6% (14,1%) ett år före pensionering och 27,1% (29,1%) tio år före pensionering, i ojusterat penningvärde (31,8% (27,9%) med justerad prognos). I viss mån kan detta tänkas bero på aktiemarknaders förhållandevis stabila uppgång över den gångna tioårsperioden.

5. Förkortningar och definitioner

- Absolut fel: detta refererar till det statistiska måttet genomsnittligt absolut prognosfel. Måttet visar hur väl förutsägelser överensstämmer med utfall genom att absolutvärdet av varje differens mellan dessa räknas ut varefter det aritmetiska medelvärdet av absolutvärdena omvandlas till procent av utfallet. Genom att se till absolutvärden låter måttet inte negativa och positiva skillnader mellan prognoser och utfall ta ut varandra och ger därmed ett mer rättvisande mått på prognosfel än ett ordinarie genomsnitt av differenser.

- Balansindex: ett nedjusterat inkomstindex som används för omräkning av pensionsbehållningar av inkomstpensionen när skulderna i pensionssystemet överstiger dess tillgångar.

- Inkomstindex: ett index som visar hur löneutveckling i Sverige ser ut från ett år till nästa och som används för att räkna om pensionsbehållningar för inkomstpensionen.

- Inkomst-/balansindex: inkomst- eller balansindex, det av de två som gäller för respektive undersökt år.

- Justerade prognoser: prognosbelopp som resulterat av att nominella prognoser korrigerats med faktorn KPI eller inkomst-/balansindex.

- KPI: Konsumentprisindex

- Nominella prognoser: prognosbelopp så som de givits till individen. Jämför med justerade prognoser.

- Pensionsbehållning: summa på ett fiktivt konto som registrerar totalt intjänande till den allmänna pensionen, med årliga justeringar grundade på inkomst-/balansindex.

{kind=link}