Orange kuvert skickas till alla som omfattas av dagens pensionssystem. Kuvertet visar hur mycket pensionsspararen hittills har tjänat ihop till sin allmänna pension men inte tjänstepensionen, som nästan alla anställda har i Sverige.

En typfallsprognos för Stockholms län visar att den framtida pensionen totalt blir 15 720 kronor i månaden före skatt vid 65 år. Vid den så kallade alternativa pensionsåldern blir den allmänna pensionen och tjänstepensionen totalt 18 910 kronor i månaden.

Informationsturnén på Stockholms Centralstation

Samtidigt som 1 216 800 stockholmare får sina orange kuvert kommer informatörer från Pensionsmyndigheten stå på Centralstationen den 2–8 mars kl 07.00–19.00 för att träffa människor mitt i livet och hjälpa dem med deras frågor och funderingar om sin pension.

– Vi kan visa pensionsspararnas personliga prognoser och förklara den. För att kunna se sin prognos kan man logga in med mobilt bank-id eller ta med sin kod som står i orange kuvert, säger Olle Sylvén, informatör och samordnare.

Även generaldirektör Katrin Westling Palm finns på plats onsdag 4 mars kl 07.00–10.30 och torsdag 5 mars 15.30–19.00 för att svara på frågor från allmänheten.

Få svar om pension

Har man inte med sig kuvertet eller minns sin kod tar informatörerna och kundvägledarna enkelt fram en ny personlig kod för att logga in. Det enda som behövs är en giltig legitimation.

– Vi svarar naturligtvis även på allmänna frågor om pensionen, allt från eget sparande och tjänstepension till fondval och vad man ska tänka på inför pensionen.

Under året kommer Pensionsmyndigheten också satsa särskilt på att nå vissa grupper, som riskerar låg framtida pension. Prioriterade grupper för pensionsinformation är egenföretagare, blivande föräldrar/småbarnsföräldrar, grupper med andra språk än svenska och anställda som arbetar utan tjänstepension.

Snitt pensionsspararen i Stockholms län (jämfört med rikssnitt)

- Antal pensionssparare 1 216 800 (22,7 0 procent av totalt 5,4 miljoner)

- Tjänade 28 028 kronor i månaden (26 304 kr/mån)

- Intjänad allmän pension senaste inkomståret: 48 730 kronor (46 240 kr)

- Summa intjänad allmän pension: 948 108 kronor (986 287 kr)

- Prognos pension inklusive tjänstepension vid 65 år: 15 720 kr/mån, 11 490 kr efter skatt (14 760 kr/mån, 10 860 efter skatt)

- Prognos pension inklusive tjänstepension vid alternativ pensionsålder 68,4 år: 18 910 kr/mån, 14 510 kr efter skatt (17 730 kr/mån, 13 740 kr efter skatt)

Monica Peterssons tips till olika grupper av pensionssparare

Egenföretagare

Som företagare är din allmänna pension beroende av hur mycket du betalat in till Skatteverket via skatter och avgifter.

När du är företagare saknar du tjänstepension och behöver själv spara extra pengar till din pension. Spara 4,5 procent av din lön, det motsvarar vad de flesta anställda får inbetalat till sin tjänstepension. Tjänar du mer än 37 000 kronor per månad behöver du spara mer än så.

Du får dra av 35 procent av din inkomst i deklarationen för ett privat pensionssparande, men…

Det är inte alltid en bra affär att dra av för privat pensionssparande i deklarationen. Om du har inkomster som motsvarar mindre än 37 000 kronor per månad kan det vara bättre att spara på annat sätt (se eget sparande till pension nedan).

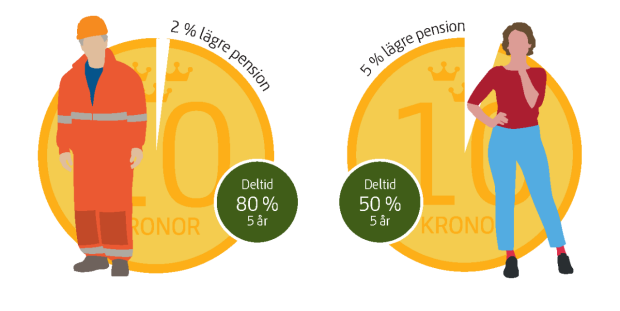

Blivande föräldrar/småbarnsföräldrar

Om du lever i ett parförhållande, se till att du blir ekonomiskt kompenserad om ni inte delar på deltidsarbete, VAB och föräldraledighet. Till exempel genom att föra över premiepension och/eller genom ett eget sparande.

Om ni sparar privat för att kompensera att en av er jobbar deltid, se till att sparandet skrivs som enskild egendom och alltså inte kan delas vid en eventuell skilsmässa.

Se till att du har en tjänstepension via din anställning. Försäkra dig om att arbetsgivaren betalar in till din tjänstepension även under föräldraledigheten.

Grupper med andra språk än svenska

Alla som bor och arbetar i Sverige har rätt till pension.

Det viktigaste för din pension är att du arbetar länge, arbetar vitt, har en tjänstepension och tänk på att du behöver inte välja i premiepensionen och tjänstepensionen om du inte vill – det finns förvalsalternativ

Anställda som arbetar utan tjänstepension

Om din arbetsgivare inte betalar in pengar till tjänstepension, försök förhandla om högre lön för att du själv ska kunna avsätta pengar till ett sparande.

För att ersätta tjänstepension spara ungefär 4,5 procent av din lön (tjänar du mer än 37 000 kronor per månad behöver du spara mer).

Personer som planerar sin pension

Gör en pensionsprognos för hela din pension.

På www.pensionsmyndigheten.se/prognos kan du se hur pensionen blir vid olika uttagsåldrar.

För varje år du arbetar höjs din allmänna pension. Att jobba ett år till och gå i pension vid 66 års ålder kan betyda cirka 950 kronor mer i pension efter skatt per månad.

Om du vill ha hjälp kan vår kundservice vägleda dig i din pensionsprognos via telefon.

Eget sparande till pension

Avsluta det avdragsgilla pensionssparandet, din pensionsförsäkring och individuellt pensionssparande, IPS (kan finnas undantag om du är sjuk, kolla med din bank/försäkringsbolag).

Gör en pensionsprognos för att få en uppfattning om storleken på din framtida pension.

Fortsätt spara långsiktigt till pensionen.

Ett bra alternativ för ett långsiktigt sparande är att spara i ett investeringssparkonto (ISK), ett annat kan vara kapitalförsäkring beroende av vad du har för behov.

Om du öppnar till exempel ett ISK så kan ett bra alternativ för långsiktigt sparande vara att spara i globala aktiefonder med låga avgifter.

Ha koll på avgifterna – Ett sparande i globala aktieindexfonder kostar till exempel omkring 0,40 procent per år. Se till att ditt sparande inte blir dyrare än så.

Har du bolån kan ett alternativ vara att kombinera ett sparande med en löpande amortering på lånen.

Kapitalförsäkringar är ofta en dyr sparform. Det är vanligt med en fast årlig avgift och en procentuell årlig avgift som tas ut på det totala sparbeloppet. Om du sparar i fonder får du dessutom betala fondavgifter. Ha koll på den totala kostnaden alltså!

Att gå i pension senare innebär också en högre pension.

{kind=link}