Faktiska kompensationsgrader är ofta högre än teoretiska beräkningar och prognoser. I denna rapport visar vi att den faktiska kompensationsgraden, inklusive tjänstepensionen, för medianpersonen inom tre olika inkomstgrupper uppgick till mellan 60 och 129 procent under 2022 för 65-åringar. För medelinkomsttagare låg kompensationsgraden på 72 (kvinnor) respektive 75 (män) procent, vilket kan jämföras med den teoretiska kompensationsgraden på 64 procent beräknat för standardtypfallet född 1957 med medelinkomst.

Att de faktiska kompensationsgraderna ofta är högre än standardtypfallets beror på högre tjänstepension. Det finns flera möjliga förklaringar till att den faktiska tjänstepensionen är högre än den teoretiska, en av dessa är att det för standardtypfallet antas ett livsvarigt uttag för tjänstepensionen, i verkligheten är det dock vanligt med temporära uttag. Även löneväxling och lönesänkningsförmåner kan höja de faktiska kompensationsgraderna, vilket framför allt gäller för medel- och höginkomsttagare.

För låginkomsttagare var kompensationsgraderna i genomsnitt 129 (kvinnor) och 123 (män) procent samma år. Den höga kompensationsgraden för låginkomsttagare förklaras av låga inkomster före pensionering och att garantipension kompenserar för en låg inkomstgrundad pension.

Ser man till samtliga nyblivna pensionärer 2022 i pensionsåldrarna 62–70 år var den genomsnittliga kompensationsgraden för allmän pension inklusive tjänstepension 67 procent. Beroende på inkomstgrupp låg den genomsnittliga kompensationsgraden på 56–123 procent, där gruppen med högre inkomster hade lägre genomsnittlig kompensationsgrad.

Om man endast ser till den allmänna pensionen för födda 1957 hade kvinnor med låg inkomst i genomsnitt en kompensationsgrad på 106 procent 2022, vilket var högst kompensationsgrad av inkomstgrupperna. Kvinnor med hög inkomst hade i genomsnitt lägst kompensationsgrad, 34 procent. Kvinnorna med medelinkomst hade i genomsnitt en kompensationsgrad på 49 procent, männen i samma inkomstgrupp hade en kompensationsgrad på 51 procent. Standardtypfallets kompensationsgrad för allmän pension låg på 50 procent, det vill säga i samma nivå som för kvinnor och män med medelinkomst. Den genomsnittliga kompensationsgraden för allmän pension beräknat för samtliga nyblivna pensionärer i pensionsåldrarna 62–70 år var 46 procent.

| Allmän pension och tjänstepension födda 1957 (65 år) | Allmän pension födda 1957 (65 år) | Allmän pension och tjänstepension, samtliga nyblivna pensionärer | Allmän pension samtliga nyblivna pensionärer | |

|---|---|---|---|---|

| Låg inkomst kvinna | 129 | 106 | 123 | 101 |

| Låg inkomst man | 123 | 103 | 117 | 98 |

| Medelinkomst kvinna | 72 | 49 | 63 | 46 |

| Medelinkomst man | 75 | 51 | 67 | 47 |

| Hög inkomst kvinna | 60 | 34 | 56 | 33 |

| Hög inkomst man | 66 | 35 | 60 | 33 |

| Alla | 79 | 51 | 67 | 46 |

| Standardtypfallet | 64 | 50 |

Kompensationsgraden syftar till att spegla pensionen i förhållande till den inkomst som individen, eller i denna rapport inkomstgruppen, hade före pensionering. Läsaren bör dock vara medveten om att kompensationsgrader är ett trubbigt mått om man med kompensationsgraden vill veta om pensionssystemet levererar tillräckliga pensioner att leva på. Exempelvis ger en sänkt inkomst åren före pensionering en betydligt högre kompensationsgrad än vad en rak lönekurva ger. På samma sätt gör en kraftig löneökning de sista åren före pensionering att kompensationsgraden påverkas negativt, trots att pensionen i kronor ökat något genom inkomstökningen. Man kan därför ha olika åsikter kring vilken inkomstnivå före pensioneringen som är den mest relevanta att jämföra pensionen med och vilken tidigare inkomst som bäst speglar individers utgiftsstandard, behov och förväntning på pensionen i förhållande till tidigare inkomster. Även valet av indexering av slutlönen påverkar kompensationsgraderna. Det finns argument för både prisindexering och inkomstindexering. I tider av hög inflation, som vi har haft de senaste åren, ger prisindexering av slutlönen en sänkt kompensationsgrad jämfört med inkomstindexering.

I stort saknas mål för såväl det allmänna pensionssystemet som för summan av allmän och tjänstepension. Det är alltså inte uppenbart hur de faktiska kompensationsgraderna kan utvärderas eller om det motsvarar en för lagstiftaren avsedd nivå. Lagstiftaren har i förarbeten dock gjort uttalanden, som pensionsmyndigheten har preciserat till att innebära, att det allmänna pensionssystemets målkompensationsgrad för det så kallade standardtypfallet är 60 procent. Andra, mer otydliga uttalanden och uppfattningar är att standardtypfallets kompensationsgrad inklusive tjänstepension ”ska vara” 70 procent. En av slutsatserna av denna rapport är att spridningen i kompensationsgrad, av närmast självklara skäl i ett livsinkomstbaserat system, är mycket stor. Detta eftersom kompensationsgraden beräknas på slutlönen, medan pensionen beräknas på hela livsinkomsten och påverkas av pensionsåldern. Den allmänna och politiska debatten om vad som är en tillräcklig pension borde därför inte föras utifrån att kompensationsgraden ska vara på någon viss nivå utan att precisera bland annat livsinkomst och pensionsuttagsålder.

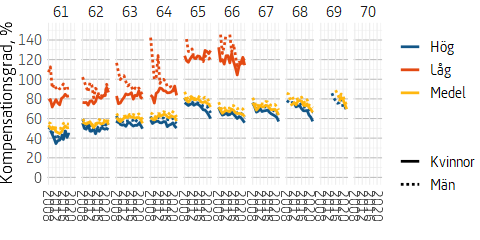

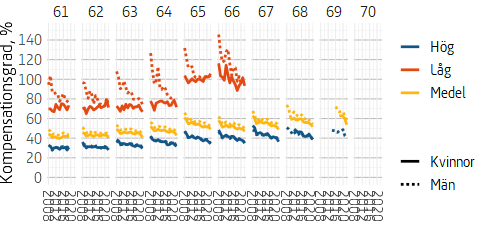

I rapporten redovisas en tidsserie av kompensationsgraderna för nyblivna pensionärer som fyllde 65 år 2008–2022. Kompensationsgraderna för pensionsåldrarna 61 till 70 år för åren 2008–2022 redovisar vi i bilaga 1. Trenden för kompensationsgraderna när det gäller den allmänna pensionen är nedåtgående över tid för grupperna med hög- och medelinkomst. Den ökade livslängden förklarar en stor del av den sänkning av kompensationsgraden som inte beror på prisindexeringen av slutlönen.

Metoden för beräkning av kompensationsgrader har reviderats till detta års återrapportering. I bilaga 2 redovisas effekterna av metodbytet på kompensationsgraderna för olika inkomstgrupper. Endast de individer som tog ut hel inkomst- och premiepension ingår i beräkningsunderlaget.

Kompensationsgraden, den första pensionsutbetalningen i förhållande till inkomsten strax före pensioneringen, var en central aspekt vid utformningen av pensionssystemet och diskuteras också återkommande i den allmänna debatten om pensionernas tillräcklighet. Denna rapport är svar på två regleringsbrevsuppdrag som rör kompensationsgrader.

Pensionsmyndigheten fick i regleringsbrevet för 2023 uppdrag att redovisa pensionsnivåer och kompensationsgrader för nyblivna pensionärer. Pensionsmyndigheten publicerade 2019 rapporten “Pensionsnivåer och kompensationsgrader för nyblivna pensionärer 2016”. Pensionsmyndigheten ska enligt uppdraget ta fram en motsvarande rapport för nyblivna pensionärer för år efter 2016 där tillgängliga data finns.

Pensionsmyndigheten fick vidare i regleringsbrevet för 2024 i uppdrag att redovisa kompensationsgrader för olika grupper som representerar den senast möjliga årskull kvinnor och män som har börjat ta ut pension. Kompensationsgraden ska redovisas uppdelat på ålder efter första pensionsuttag upp till 70 år och över tid. Pensionsmyndigheten har i regleringsbreven för 2018–2023 fått uppdrag att redovisa livsinkomster och kompensationsgrader för olika grupper av kvinnor och män som representerar den senast möjliga årskullen 65-åringar. Det ursprungliga uppdraget gav regeringen 2016 där Pensionsmyndigheten fick i uppdrag att utveckla metoden för livsinkomstprofiler.

Bakgrunden till det ursprungliga uppdraget handlar om den individuella inkomstutvecklingens påverkan på kompensationsgraderna. Pensionsmyndighetens så kallade standardtypfall har en linjär inkomstutveckling, vilket ger en förhållandevis hög slutlön och därmed låg kompensationsgrad. Individers faktiska inkomster utvecklas som regel dock inte linjärt. Det är istället vanligt med en starkare inkomstutveckling i början av arbetslivet och svagare inkomstutveckling i slutet av arbetslivet. I uppdraget hänvisar regeringen till individer med svag anknytning till arbetskraften som ofta till och med fått en inkomstförsämring i slutet av förvärvslivet. Syftet med uppdraget 2016 var således att, genom att utgå från faktiska livsinkomster för olika grupper av pensionärer, kunna ge en mer realistisk bild av hur kvinnors och mäns kompensationsgrader har utvecklats än vad standardtypfallet visar.

Definitionen av kompensationsgrad som vi utgår ifrån är

\(\displaystyle Kompensationsgrad = \frac{Pension}{Slutlön}\)

För att förstå utvecklingen kompensationsgrader över tid bör man ha med sig att kompensationsgraden är just en kvot som påverkas positivt (negativt) av en höjd (sänkt) pension. Motsvarande påverkas kompensationsgraden negativt (positivt) av en höjd (sänkt) slutlön.

Kompensationsgraden beräknas ofta utifrån att lönen året, eller åren, innan pensioneringen räknas upp till samma prisnivå som pensionen. Det innebär att kompensationsgraden minskar vid inflation, eftersom slutlönen då blir högre på grund av en högre indexering.

Exakt beräkning såsom variabler och indexering redovisas i bilaga 2.

I årets rapport har vi gjort ett antal förändringar i metoden jämfört med föregående års rapport. Bland annat har vi ändrat kriterierna för inkomstgrupperna och beräknar tjänstepensionen med kontroll för förtida uttag. Sammantaget har metodbytet medfört lägre kompensationsgrader för medel- och höginkomsttagare och högre kompensationsgrader för låginkomsttagare. Se bilaga 2 för mer om beräkningsmetoden och effekterna av metodbytet på kompensationsgraderna.

Även inkomstgrupperna har omdefinierats. I årets rapport är kriterierna följande

- Låg inkomst: Individer som vid 60 års ålder har en årlig inkomst större än 0,423 prisbasbelopp (inkomstgränsen för deklarationsplikt, lägre inkomster ger ingen pensionsgrundande inkomst) men mindre än 3 inkomstbasbelopp.

- Medelinkomst: Individer som vid 60 års ålder har en årlig inkomst motsvarande 3 inkomstbasbelopp eller mer och under avgiftstaket för den allmänna pensionen på 8,07 inkomstbasbelopp.

- Hög inkomst: Individer som vid 60 års ålder har en årlig inkomst motsvarande 8,07 inkomstbasbelopp eller mer.

När vi beräknar kompensationsgraden för allmän pension inkluderas inkomstpension, tilläggspension, premiepension, inkomstpensionstillägg och garantipension.

Uppgifterna om tjänstepension är registrerade på årsnivå till skillnad från övriga pensionsutbetalningar som är månadsuppgifter. Vi har undersökt om det finns uppgifter om tjänstepension året före nybeviljandet av inkomstpension. Detta innebär att vi kontrollerar om personer gjort ett förtida uttag av tjänstepension. I de fall det förekommer förtida uttag delas årsbeloppet av tjänstepensionen, för året vid uttag av allmän pension, med 12. Om det inte gjorts ett förtida uttag av tjänstepension antas att tjänstepensionen tas ut samtidigt som inkomstpensionen.

Den privata pension som redovisas är privat pensionssparande med avdragsrätt, det vill säga individuellt pensionssparande (IPS) eller privat pensionsförsäkring. Ett eget sparande till pensionen kan givetvis ske även med skattade pengar, men dess effekt på kompensationsgraderna beskrivs inte i denna rapport.

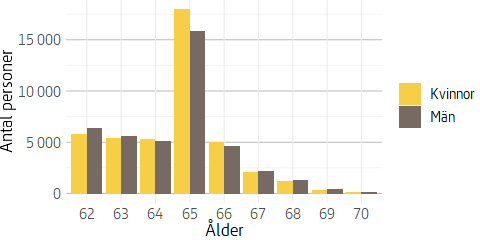

Under 2022 tog 97 798 personer, som även var folkbokförda i Sverige under åren 2021 och 2023, ut hel inkomstpension eller garantipension i åldrarna 62–70 år. Av dessa hade 85 069 personer haft ett intjänande till pensionen vid 30 års ålder samt haft en pensionsgrundande inkomst något av de fem åren som föregick pensioneringen, varav 43 402 kvinnor (51 procent) och 41 667 män (49 procent). Fortsättningsvis är det denna grupp som studeras. Figur 1 nedan visar antalet nyblivna pensionärer 2022 för respektive pensionsålder. Vi ser att den vanligaste åldern för uttag av pension är 65 år för både kvinnor och män, 2022 tog 43 402 (kvinnor) och 41 667 (män) 65-åringar ut pension, vilket motsvarar 41 (kvinnor) och 38 (män) procent av samtliga nyblivna pensionärer i åldrarna 62–70 år.

När det gäller födda 1957 tog 40 937 personer, som även var folkbokförda i Sverige under åren 2021 och 2023, ut hel inkomstpension eller garantipension 2022. Av dessa hade 33 808 personer haft ett intjänande till pensionen vid 30 års ålder och en pensionsgrundande inkomst något av de fem åren som föregick pensioneringen, varav 17 979 kvinnor (53 procent) och 15 829 män (47 procent). Fortsättningsvis är det denna grupp som studeras när vi redovisar uppgifter för födda 1957.

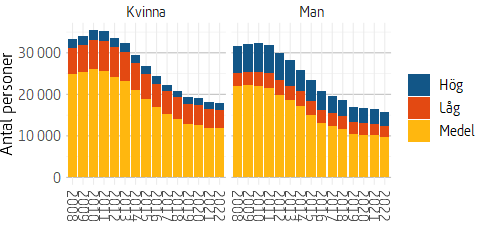

Figur 2 visar antalet nyblivna pensionärer vid 65 års ålder fördelat på inkomstgrupper. Antalet personer som tar ut pension vid 65 års ålder har minskat över tid. Den som vill veta mer om förändringen av pensionsåldern kan läsa rapporten “Pensionsåldrar och arbetslivets längd” (Pensionsmyndigheten 2023).

För kvinnor har andelen hög- och låginkomsttagare bland 65-åriga nyblivna pensionärer ökat över tid och andelen medelinkomsttagare har minskat. För män som tar ut allmän pension vid 65 har andelen låginkomsttagare ökat och andelen medelinkomsttagare minskat, andelen höginkomsttagare har varit oförändrad över tid.

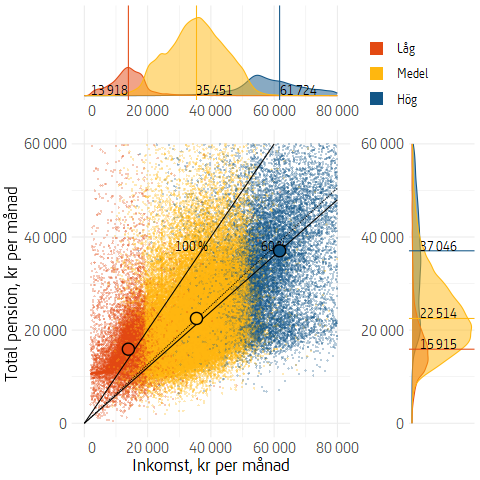

Trots att konceptet kompensationsgrad kan framstå som ett begripligt mått på hur ekonomin blir den dagen man går i pension är det ett ganska dåligt mått på hur verkligheten egentligen ser ut. Det är endast 1,8 procent av nyblivna pensionärer som hade standardtypfallets 64-procentiga kompensationsgrad1 för allmän pension och tjänstepension. Det finns troligen inte någon individ som har den genomsnittliga löneutveckling genom hela arbetslivet som standardtypfallet förutsätter.

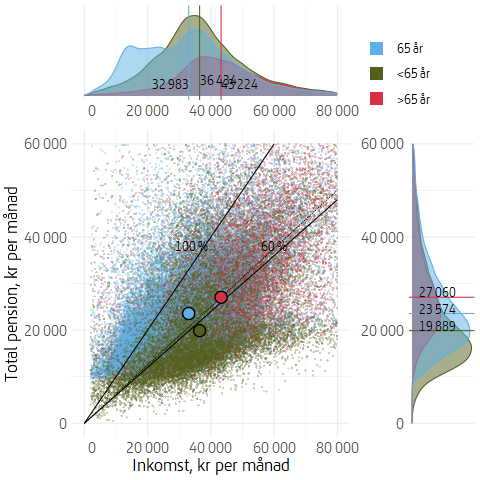

I figur 3 visas den faktiska spridningen av kompensationsgraderna för dem som tog ut pension under 2022. Varje punkt i punktdiagrammet representerar en person. Ovanför punktdiagrammet visas fördelningen för de tre olika inkomstgruppernas inkomster och medianbeloppen för inkomsten före pensioneringen. Att de med högst inkomst överlappar medelinkomsttagarna beror på att gruppindelningen sker utifrån inkomsten sex år före pensioneringen, men inkomsterna i figuren motsvarar fem års medelvärde av åren före pensioneringsåret (vilket motsvarar slutlönen i beräkningen av kompensationsgraderna). Det är också anledningen till överlappet mellan låg- och medelinkomsttagarna. Till höger om punktdiagrammet visas istället fördelningarna av allmän- och tjänstepension för de nyblivna pensionärerna. Här ser man att de tre inkomstgrupperna överlappar varandra nästan helt och hållet. En förklaring är att låginkomsttagarna oftare får del av garantipension, vilket höjer deras pensioner.

Tjänstepensionen har stor betydelse för kompensationsgraden och har störst betydelse för höginkomsttagare. Anledningen till detta är att man inte får ytterligare pensionsrätt för inkomst- och premiepension för inkomster över 8,07 inkomstbasbelopp. Frånvaron av pensionsrätt över inkomsttaket kompenseras av högre tjänstepensionsavsättningar för personer med kollektivavtal.

I punktdiagrammet är linjer för 60 och 100 procent kompensationsgrad inritade. 92 procent av låginkomsttagarna har en kompensationsgrad för den totala pensionen som är högre än 60 procent, motsvarande andelar är 59 procent av medelinkomsttagarna och 48 procent för dem med hög inkomst. För 100 procentsgränsen i kompensationsgrad är andelarna 70, 12 och 7 procent för respektive inkomstgrupp.

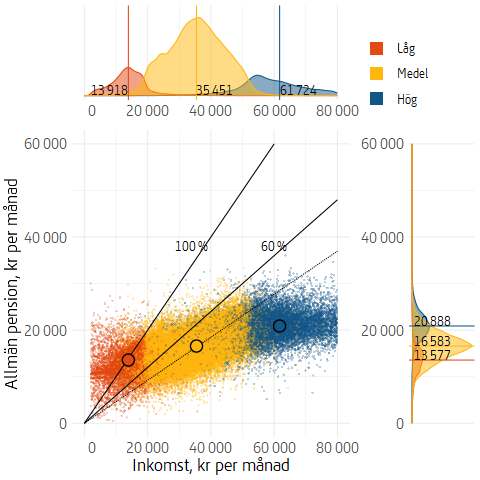

I figur 4 visas fördelningen av den tidigare genomsnittliga inkomsten före pensionsuttag och utbetalningen av den allmänna pensionen för dem som tog ut pension under 2022 i åldrarna 62–70 år. Med endast allmän pension blir fördelningen mer ihoptryckt än i föregående figur och det blir inte särskilt stor skillnad i pensionsutfall mellan låg-, medel- och höginkomsttagare. Det är i stort sett endast de med låg inkomst som hamnar på en kompensationsgrad som är högre än 60 procent, ofta också högre än 100 procent. Kompensationsgraderna för medel- och höginkomsttagare blir därmed betydligt lägre. Det är 1 procent av höginkomsttagarna som har en kompensationsgrad som är högre än 60 procent, 15 procent av medelinkomsttagarna och 89 procent av låginkomsttagarna.

Under år då inflationen är mycket högre än löneökningstakten sjunker kompensationsgraden med anledning av vårt val av beräkningsmetod. De faktiska inkomsterna för åren 2016–2021 justeras med kvoten av 2023 års konsumentprisindex och respektive års konsumentprisindex. Medelbeloppet av detta värde är varje punkt på den horisontella axeln i figur 4. För den allmänna pensionen tar vi istället den faktiska utbetalningen av pension i januari 2023. Konsekvensen av detta blir att den uppräknade inkomsten blir hög, det är nog få personer som får en 8,5 procentig lönehöjning året innan pensionsuttaget. Eftersom tjänstepensionen skrivs upp med kvoten mellan KPI för 2023 och 2022 får detta mindre påverkan på kompensationsgraden för den totala pensionen i figur 3.

Den ålder man tar ut sin pension har stor påverkan på hur hög pensionen blir. I bilaga 1 finns en figur där grupperingen baseras på pensionsålder istället för inkomst. Där återfinns också en figur med resultatet uppdelat på kön.

Nedan redovisar vi utvecklingen av kompensationsgraden för nyblivna pensionärer vid 65 års ålder. För att hitta orsakerna till de förändringar i kompensationsgrader som vi ser 2008–-2022 har vi studerat utveckling av medianpension och medianslutlön för inkomstgrupperna under perioden. Medianvärdet för kompensationsgraderna kan dock inte direkt härledas av medianvärdet för pensionen respektive medianvärdet för slutlönen; den individ som är medianpersonen för kompensationsgraden är inte nödvändigtvis samma individ som medianpersonen för pensionen eller medianpersonen för slutlönen. Men vi ser att förändringen av värdet för dessa variabler över tid i hög utsträckning förklarar den utveckling vi ser för kompensationsgraderna. En annan aspekt när det gäller användningen av medianvärden är att medianvärdet för kompensationsgraden för allmän pension och medianvärdet för kompensationsgraden för tjänstepension inte nödvändigtvis summeras till medianvärdet för total pension. För enkelhets skull uttrycker vi medianvärdena ibland som ”genomsnitt”.

Som beskrivs ovan samt i bilaga 2 indexeras slutlönen med KPI för att bli jämförbar med pensionen. Att göra inkomster jämförbara med prisindexering är vanligt och Pensionsmyndigheten har gjort så i myndighetens tidigare analyser av kompensationsgrader. Genom prisindexering blir köpkraften jämförbar för inkomster under olika år. De senaste årens höga inflation innebär genom prisindexering dock kraftigt höjda slutlöner i beräkningen av kompensationsgraderna. Detta sänker kompensationsgraderna, allt annat lika. När vi i följande avsnitt redovisar sänkta kompensationsgrader från ett år till ett annat redogör vi för om detta beror på prisindexeringen av slutlönen eller om kompensationsgraden sjunker även när slutlönen indexeras med inkomstindex.

Pensionen beror vidare på intjänandet under hela arbetslivet, inte bara på slutlönen. Vi vet att kvinnor i högre utsträckning än män arbetar deltid, särskilt under småbarnsåren. Detta kommer att påverka pensionen även om dessa kvinnor sedan arbetar heltid i slutet av arbetslivet. I den här rapporten har vi inte tittat närmare på hur livsinkomsten och intjänandet ser ut över tid för de olika grupperna och inte heller hur livlslängdsutvecklingen påverkat och ger således ingen förklaring till de skillnader vi ser i pensionsnivåer.

I detta avsnitt redovisas den sammantagna kompensationsgraden för allmän pension och tjänstepension. Effekten av privat pension på kompensationsgraderna redovisas separat.

I förväntan minskar kompensationsgraden över tid för den allmänna pensionen för de som går i pension vid 65 års ålder eftersom förväntad livslängd och därmed delningstal för pensionen har ökat. Förändringar i slutlöner över tid kan dock påverka detta förväntade utfall. Vidare påverkas den totala pensionens kompensationsgrad av värdeutvecklingen av premiepensionen och tjänstepensionen. Kompensationsgraderna har också påverkats av förändringar av den allmänna pensionen; till exempel höjningar av garantipension, införandet av inkomstpensionstillägget och ändringar av förskottsräntan i premiepensionen. Förändringar i tjänstepensionen som påverkar kompensationsgraderna är till exempel ändrade förvalda utbetalningstider, höjda avsättningar och ändringar av prognosränta. På längre sikt kan även förändringar i populationen och förhållanden på arbetsmarknaden påverka kompensationsgraderna, till exempel i form av en ökning eller minskning av antal bosättningsår och intjänandeår.

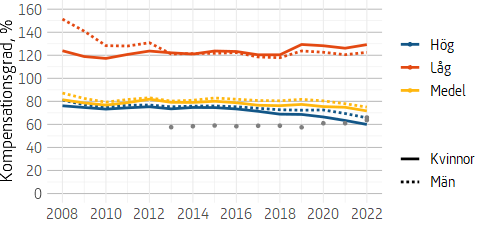

2022 hade kvinnor med låg inkomst i genomsnitt en kompensationsgrad för allmän pension och tjänstepension på 129 procent, vilket var högst kompensationsgrad av inkomstgrupperna. Kvinnor med hög inkomst hade i genomsnitt lägst kompensationsgrad, 60 procent. 2022 hade kvinnorna med medelinkomst i genomsnitt en kompensationsgrad på 72 procent, männen i samma inkomstgrupp hade en kompensationsgrad på 75 procent.

Standardtypfallets kompensationsgrad beräknas till 64 procent. I diagrammet redovisas även ett högre värde på 66 procent, vilket är beräknat enligt tidigare års metod för standardtypfallets kompensationsgrad. I år har metoden reviderats för att bli mer jämförbar med beräkningen av de faktiska kompensationsgraderna, se bilaga 2.

Privat pension ökade kompensationsgraden med ytterligare 3–5 procentenheter beroende på inkomstgrupp och kön. Privat pension ökade kvinnornas kompensationsgrad mer än männens för samtliga inkomstgrupper. 2015 är det tidigaste året vi har uppgifter om privat pension och betydelsen av privat pension på kompensationsgraden har minskat sedan dess för samtliga inkomstgrupper. För kvinnor och män med låg inkomst samt män med medelinkomst är medianbeloppet för privat pension 0 kronor per månad. Detta betyder att inte ens hälften av personerna i dessa grupper har privat pension. Att den totala mediankompensationsgraden trots detta höjs för dessa grupper när vi inkluderar privat pension innebär att det är personer med relativt låg kompensationsgrad för allmän pension och tjänstepension inom inkomstgruppen som i högre utsträckning än övriga har privat pension. För samtliga inkomstgrupper överstiger medelvärdet medianvärdet för privat pension. Fördelningen är således inte symmetrisk utan så kallat positivt sned, vilket innebär att merparten saknar alternativt har låga belopp privat pension. Högst medianbelopp för privat pension hade kvinnor med hög inkomst, motsvarande 999 kronor per månad.

2022 hade kvinnor med låg inkomst en kompensationsgrad på 129 procent för allmän pension och tjänstepension, kompensationsgraden för männen i samma inkomstgrupp låg på 123 procent. Det senaste året har kompensationsgraden ökat 3 procentenheter för kvinnorna, männen hade en lägre ökning, 2 procentenheter.

Garantipensionens höjning, både på grund av de senaste årens höga inflation och genom riksdagsbeslut höjning 2020 och 2022 har i hög utsträckning kommit gruppen med låg inkomst till del. Som nämns inledningsvis får prisindexeringen av slutlönen negativ påverkan på kompensationsgraderna vid hög inflation. För gruppen med låg inkomst ökar dock garantipensionen med KPI och inflationens sänkande effekt på kompensationsgraderna motverkas därmed.

Över tid varierar kompensationsgraderna relativt kraftigt för gruppen med låg inkomst. Om den långsiktiga trenden är positiv eller negativ beror därför på vilka tidpunkter man jämför med varandra. Variationen kan i stor utsträckning förklaras av förändringar i den allmänna pensionen, se nedan. I början av perioden var kvinnornas kompensationsgrad lägre än männens, i slutet av perioden har kvinnorna högre kompensationsgrad.

Sedan 2008 har kompensationsgraden ökat med 5 procentenheter för kvinnorna, kompensationsgraden för både allmän pension och tjänstepension har ökat mer än kompensationsgraden för endast allmän pension. Kompensationsgraderna för männen har varierat kraftigt men på lång sikt följt en ”u-kurva” med väldigt hög, men avtagande, kompensationsgrad i början av perioden för att under 2022 vända uppåt något. 2008 låg kompensationsgraden på 151 procent, jämför vi med 2022 års nivå har männens kompensationsgrad minskat med 29 procentenheter.

Jämför man den långsiktiga utvecklingen av kompensationsgrader för allmän pension och tjänstepension för kvinnor och män med låg inkomst har kvinnorna haft sämre utveckling av sin slutlön och samtidigt högre utveckling av pensionerna än männen, båda dessa faktorer höjer kompensationsgraderna. Skälet till männens extremt höga kompensationsgrad 2008 var att pensionen var relativt hög, den låg betydligt över kvinnornas pensioner och även slutlönen för båda könen. Medianpensionerna för kvinnor och män i gruppen låginkomsttagare ligger dock nära varandra 2022. Skillnad i kompensationsgrad mellan könen 2022 förklaras av att männen har högre medianslutlön, vilket sänker kompensationsgraden. Att kvinnorna och männen i gruppen med låg inkomst kan ha samma nivå på pensionen men olika nivå på slutlön kan tyckas märkligt, men pensionen beror som sagt på intjänandet under hela arbetslivet och i den här rapporten har vi inte tittat på hur hela livsinkomsten ser ut för de olika grupperna. När det gäller den allmänna pensionen ser vi nedan dock en viss skillnad mellan kvinnor och män.

Privat pension ökade kompensationsgraden 2022 med 5 procentenheter för kvinnorna och 3 procentenheter för männen. 2015 bidrog privat pension med ytterligare 3 procentenheter på kompensationsgraden för både kvinnor och män. Medianbeloppet 2022 var 0 kronor för både kvinnorna och männen. medelbeloppet per månad var 1062 kronor för kvinnorna och 938 kronor för männen.

I gruppen med medelinkomst hade kvinnorna 2022 en genomsnittlig kompensationsgrad på 72 procent för allmän pension och tjänstepension, männens kompensationsgrad låg på 75 procent. Det senaste året sänktes kompensationsgraden med 3 procentenheter för både kvinnor och män. Den sänkta kompensationsgraden kan dock förklaras av den höga inflationen och att slutlönen prisindexeras. Skulle slutlönen inkomstindexerats skulle kompensationsgraden varit oförändrad för kvinnor och ökat 1 procentenhet för männen.

Kompensationsgraden har varierat sedan 2008 för både kvinnor och män och förklaras i hög utsträckning av variation i den allmänna pensionen, se nedan. Jämfört med 2008 ligger kompensationsgraden 10 procentenheter lägre för kvinnorna och 12 procentenheter lägre för männen. Den minskade kompensationsgraden förklaras av att slutlönen prisindexeras, om slutlönerna istället skulle inkomstindexeras skulle kompensationsgraden vara i princip oförändrad för både kvinnor och män. Som beskrivs nedan sjunker dock den allmänna pensionen för både kvinnor och män under perioden, oavsett indexering av slutlönen. Tjänstepensionerna kompenserar således för den sänkta allmänna pensionen.

Under hela perioden har kvinnorna i inkomstgruppen en lägre kompensationsgrad än männen. Kvinnorna har både en lägre pension och en lägre slutlön än männen.

Privat pension ökar kompensationsgraden 2022 med 5 procentenheter för kvinnorna och 4 procentenheter för männen. 2015 bidrog privat pension med ytterligare 3 procentenheter för kvinnorna och 2 procentenheter för männen. Medianbeloppet per månad 2022 var 288 kronor för kvinnorna och 0 kronor för männen, medelbeloppet per månad var 1600 kronor för kvinnorna och 1587 kronor för männen.

För gruppen med hög inkomst låg kvinnornas kompensationsgrad i genomsnitt på 60 procent för allmän pension och tjänstepension 2022, männens låg på i genomsnitt 66 procent. Mellan 2021 och 2022 minskade både kvinnornas och männens kompensationsgrad med 3 procentenheter. För kvinnorna beror sänkningen på att slutlönen prisindexeras, vid inkomstindexering är kompensationsgraden oförändrad. För männen beror sänkningen till viss del på prisindexeringen av slutlönen, om slutlönen inkomstindexeras sänks kompensationsgraden med 1 procentenhet.

Vi ser en sjunkande kompensationsgrad över tid för både kvinnor och män som inte bara beror på prisindexeringen av slutlönen. Sedan 2008 har kompensationsgraden sjunkit med 16 procentenheter för kvinnorna och 15 procentenheter för männen.

Sedan 2015 har kvinnornas kompensationsgrad sjunkit mer än männens. Detta beror på förändrad kompensationsgrad för tjänstepensionen; som vi ser nedan har kvinnor och män nästan lika stor kompensationsgrad för allmän pension och nivåerna har legat nära varandra över tid. För både kvinnor och män beror den sänkta kompensationsgraden på att slutlönen har ökat mer än pensionen. Att kvinnornas kompensationsgrad har sjunkit mer beror dels på att kvinnornas slutlön har ökat något mer än männens, medianslutlönen ökade 78 procent under perioden för kvinnorna jämfört med 77 procent för männen. Vidare har utvecklingen av medianpensionen varit något sämre för kvinnorna, 38 procent jämfört med 41 procent.

Liksom för gruppen med medelinkomst ökar privat pension kompensationsgraden 2022 med 5 procentenheter för kvinnorna och 4 procentenheter för männen. 2015 bidrog privat pension med ytterligare 3 procentenheter för kvinnorna och 2 procentenheter för männen. Medianbeloppet per månad 2022 var 999 kronor för kvinnorna och 423 kronor för männen, medelbeloppet per månad var 2384 kronor för kvinnorna och 2432 kronor för männen.

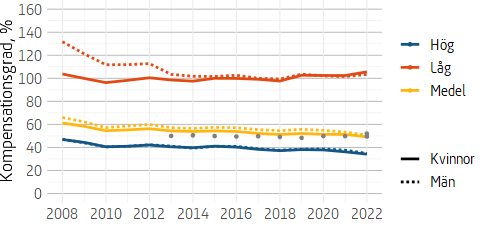

2022 hade kvinnor med låg inkomst i genomsnitt en kompensationsgrad för allmän pension på 106 procent, vilket var högst kompensationsgrad av inkomstgrupperna. Kvinnor med hög inkomst hade i genomsnitt lägst kompensationsgrad, 34 procent. Kvinnorna med medelinkomst hade i genomsnitt en kompensationsgrad på 49 procent, männen i samma inkomstgrupp hade en kompensationsgrad på 51 procent.

Standardtypfallets kompensationsgrad beräknas till 50 procent. I diagrammet redovisas även ett högre värde på 52 procent, vilket är beräknat enligt tidigare års metod för standardtypfallets kompensationsgrad. I år har metoden reviderats för att bli mer jämförbar med beräkningen av de faktiska kompensationsgraderna, se bilaga 2.

2022 hade kvinnor med låg inkomst en kompensationsgrad på i genomsnitt 106 procent för allmän pension, männens kompensationsgrad låg på 103 procent. Det senaste året har kompensationsgraden ökat med 3 procentenheter för kvinnorna, för männen ökade kompensationsgraden med 2 procentenheter.

Liksom för total pension varierar kompensationsgraderna för allmän pension kraftigt för denna grupp. 2022 ligger kompensationsgraden för kvinnorna 2 procentenheter över 2008 års nivå. Männen i samma inkomstgrupp har fått en kraftig sänkt kompensationsgrad sedan 2008, -28 procentenheter, dock från en väldigt hög nivå och skillnaden mellan könen är liten 2022. Förändringen i kompensationsgrad beror på att männen i början av perioden hade en betydligt högre pension i förhållande till slutlön, därefter har slutlönen ökat mer än pensionen. 2022 har männen både högre pension och högre slutlön än kvinnorna, men skillnaden mellan pension och slutlön är mindre för männen och därför är kompensationsgraden lägre än för kvinnorna.

I gruppen med medelinkomst hade kvinnorna 2022 en genomsnittlig kompensationsgrad för den allmänna pensionen på 49 procent, männens kompensationsgrad låg på 51 procent. Mellan 2021 och 2022 minskade kompensationsgraden med 2 procentenheter för kvinnorna och 3 procentenheter för männen. Den sänkta kompensationsgraden kan förklaras av den höga inflationen och att slutlönen prisindexeras i beräkningen. Om slutlönen hade inkomstindexerats i beräkningen skulle kompensationsgraden ha varit oförändrad för både kvinnorna och männen.

Sedan 2008 har trenden varit en svagt sjunkande kompensationsgrad för både kvinnor och män som inte bara kan förklaras av slutlönens indexering. Jämför man 2022 års kompensationsgrad med 2008 års kompensationsgrad har den minskat med 12 procentenheter för kvinnorna och 15 procentenheter för männen. Den sjunkande kompensationsgraden förklaras i allt väsentligt av kombinationen högre livslängd och att pensionsuttaget görs oförändrat vid 65 års ålder.

Kvinnorna har haft en lägre kompensationsgrad än männen under hela perioden men skillnaden har minskat under senare år. Den minskade skillnaden kan förklaras av att kvinnornas pension har ökat mer än männens. Männens pension och slutlön är dock större än kvinnornas för samtliga år.

För gruppen med hög inkomst var kompensationsgraden i allmän pension 2022 ungefär 34 procent för kvinnor, för männen var kompensationsgraden knappt 35 procent. Mellan 2021 och 2022 minskade kvinnornas kompensationsgrad med 2 procentenheter och männens med 3 procentenheter. Kvinnornas minskade kompensationsgrad kan förklaras av den höga inflationen och att slutlönen i beräkningen indexerades med priser. För männen minskar dock kompensationsgraden även när slutlönen beräknas med inkomstindex, men då endast med en procentenhet.

Sedan 2008 ser vi en sjunkande kompensationsgrad över tid för både kvinnor och män som inte bara beror på prisindexeringen av slutlönen. Under perioden har kompensationsgraden sjunkit med 13 procentenheter för kvinnor och 12 procentenheter för män. Förklaringen är i allt väsentligt även för denna grupp att livslängden ökat och att pensionsuttaget görs vid 65 års ålder. Kvinnors och mäns kompensationsgrad för allmän pension har i stort följt varandra sedan 2008, med undantag för 2021 då kvinnornas kompensationsgrad minskade mer än männens, männen kom sedan ikapp kvinnornas minskning 2022. Även om kompensationsgraderna ligger nära varandra har männen dock både högre allmän pension och slutlön än kvinnorna.

Kompensationsgraden syftar till att spegla pensionen i förhållande till den inkomst som individen, eller i denna rapport inkomstgruppen, hade före pensionering. Läsaren bör dock vara medveten om att kompensationsgrader är ett trubbigt mått om man med kompensationsgraden vill veta om pensionssystemet levererar tillräckliga pensioner att leva på. Exempelvis ger en sänkt inkomst åren före pensionering en betydligt högre kompensationsgrad än vad en rak lönekurva ger. På samma sätt gör en kraftig löneökning de sista åren före pensionering att kompensationsgraden påverkas negativt, trots att pensionen i kronor ökat något genom inkomstökningen. Man kan därför ha olika åsikter kring vilken inkomstnivå före pensioneringen som är den mest relevanta att jämföra pensionen med och vilken tidigare inkomst som bäst speglar individers utgiftsstandard, behov och förväntning på pensionen i förhållande till tidigare inkomster. Även valet av indexering av slutlönen påverkar kompensationsgraderna. Det finns argument för både prisindexering och inkomstindexering. I tider av hög inflation, som vi har haft de senaste åren, ger prisindexering av slutlönen en sänkt kompensationsgrad jämfört med inkomstindexering.

Faktiska kompensationsgrader är ofta högre än teoretiska beräkningar och prognoser. I denna rapport visar vi att den faktiska kompensationsgraden, inklusive tjänstepensionen, för medianpersonen inom tre olika inkomstgrupper uppgick till mellan 60 och 129 procent under 2022 för 65-åringar. De faktiska kompensationsgraderna kan jämföras med den teoretiska kompensationsgraden för standardtypfallet som motsvarar 64 procent. Resultatet kan också jämföras med Min Pensions rapporter från 2015, 2018, 2020 och 2021 som visar på en prognosticerad kompensationsgrad på runt, eller strax under, 60 procent för 50-talisterna. För samtliga nyblivna pensionärer i åldrarna 62—-70 låg motsvarande kompensationsgrader mellan 56 och 123 procent beroende på inkomstgrupp.

Det finns flera möjliga skäl till att de faktiska kompensationsgraderna ofta är högre än standardtypfallets. Ett skäl är förekomsten av temporära uttag för tjänstepensionen. Vi ser inte i våra data om individen har valt att ta ut sin tjänstepension livsvarigt eller temporärt. Under 2020 genomförde Pensionsmyndigheten en enkätundersökning bland 70–-75-åringar om hur de upplever sin ekonomiska situation och hälsa idag jämfört med när de började ta ut pension. Omkring en femtedel uppger att de inte vet hur lång tid deras tjänstepension betalas ut, vilket kan bero på att de inte visste att de kunde välja något annat än förvald utbetalningstid i tjänstepensionsavtalet. Studien visade att 41 procent av de svarande hade valt uttagstid på 10 år eller kortare. Omkring 11 procent av dessa ångrar att de inte valt längre utbetalningstid. När det gäller samtliga pensionärer i undersökningen hade 23 procent valt att arbeta längre om de fick chansen att välja om på nytt, vilket också var ett av de vanligaste råden från respondenterna till blivande pensionärer. Andra förklaringar till skillnaderna är att typfallsberäkningen utgår från den avtalade tjänstepensionen inom SAF-LO medan individer med framförallt medelinkomst och hög inkomst kan ha haft andra lokala pensionsavtal och utnyttjat löneväxling. Vissa med förmånsbestämda pensioner har vidare en lönesänkningsförmån som skyddar pensionens nivå vid inkomstsänkningar i slutet av arbetslivet.

En iakttagelse från denna rapport, som vi har sett i tidigare års återrapportering av uppdraget, är att de inkomstskillnader som finns mellan kvinnor och män under arbetslivet i många fall ökar efter pensionering. Att inkomstgapet mellan män och kvinnor ökar vid pensionering har analyserats i departementsskrivelsen Jämställda pensioner (Ds 2016:19). I skrivelsen konstateras att existerande löneskillnader mellan kvinnor och män, i kombination med att tjänstepensionerna ger en högre total avsättning till pension för personer med inkomster över inkomsttaket, bidrar till att öka inkomstgapet mellan könen.

Denna rapport beskriver ur vissa valda perspektiv pensionernas nivå. Dess syfte är inte att besvara rubrikens fråga, men eftersom kompensationsgrader var en central aspekt vid utformningen av pensionssystemet så faller den sig naturlig i sammanhanget. En ”utmaning” för den som söker besvara frågan om tillräcklighet är att inte finns tydliga mål för vad vare sig den allmänna, med eller utan pensionsrelaterade tillägg, eller total pension ska vara. Det är alltså inte uppenbart hur de faktiska kompensationsgraderna kan utvärderas eller om det motsvarar en för lagstiftaren avsedd nivå.

Även om det i stort saknas mål för såväl det allmänna pensionssystemet som för summan av allmän och tjänstepension har lagstiftaren i förarbeten dock gjort uttalanden, som pensionsmyndigheten har preciserat till att innebära, att det allmänna pensionssystemets målkompensationsgrad för det så kallade standardtypfallet är 60 procent. Andra, mer otydliga uttalanden och uppfattningar är att standardtypfallets kompensationsgrad inklusive tjänstepension ”ska vara” 70 procent.

Den allmänna pensionen når inte upp till 60 procents kompensationsgrad för medel- och höginkomsttagare

Utfallet av faktiskt observerade kompensationsgrader som redovisas i rapporten för 65 åriga nyblivna pensionärer visar att genomsnittlig total pension, här räknat som allmän pension och tjänstepension, för gruppen med låg- och medelinkomst överstiger 70 procent, medan den ligger under den nivån för gruppen med hög inkomst.

När det gäller faktiskt observerade kompensationsgrader för enbart allmän pension är det endast för låginkomsttagare som den genomsnittliga kompensationsgraden överstiger 60 procent. Kompensationsgraden 2022 är 50 procent för medelinkomsttagarna och 35 procent för höginkomsttagarna. Samtidigt är trenden för kompensationsgraderna nedåtgående över tid för grupperna med hög- och medelinkomst. 2008 var kompensationsgraden för medelinkomsttagare 61 procent för kvinnor och 66 procent för män, för höginkomsttagare var kompensationsgraden 47 procent för båda könen.

En stor del av den sjunkande kompensationsgraden beror på prisindexeringen av slutlönen. Beräknas slutlönen med inkomstindex istället för med prisindex har kompensationsgraden sjunkit med 6 procentenheter för grupperna med medel- och höginkomst (3 procentenheter för kvinnor med medelinkomst) mellan 2008 och 2022.

Den ökade livslängden förklarar en stor del av den sänkning av kompensationsgraden som inte beror på prisindexeringen av slutlönen. Den ökade medellivslängden får genomslag på kompensationsgraderna eftersom de är beräknade vid 65 års pensionsålder för samtliga årskullar sedan 2008. Grovt uppskattat skulle kompensationsgraderna för allmän pension vara ungefär 3–4 procentenheter högre för medel- och höginkomsttagare 2022 om den förväntade återstående livslängden varit densamma som 2008.2 Beräkningen är inte exakt och effekten på kompensationsgraden av livslängdsökningen kan både vara mindre eller större än vår uppskattning. Det är alltså möjligt att kompensationsgraderna har sjunkit av skäl som inte beror på prisindexering av slutlönen eller en ökad livslängd. Ett möjligt skäl är infasningen av det nya pensionssystemet. Födda 1943 fick endast 9/20-delar av sin pension från det nya pensionssystemet, resterande 11/20-delar från tilläggspension vilket gav en högre pension än om årskullen hade omfattats fullt ut av det nya pensionssystemet.3

Typfallsberäkningar visar 54 procents kompensationsgrad för allmän pension och 73 procents kompensationsgrad när tjänstepension inkluderas

En slutsats från Pensionsmyndighetens tidigare rapport ”Är pensionerna tillräckliga?” (2021) är att kompensationsgraden från den inkomstgrundade allmänna pensionen enligt standardtypfallet att betrakta som otillräcklig eftersom kompensationsgraden vid riktåldern är 54 procent och därmed under det i förarbetena något otydligt beskrivna nivån 60 procent. En orsak till att standardtypfallet inte når 60 procent är att den allmänna pensionsavgiften dels dras från den pensionsgrundande inkomsten och skattereduktionen för denna avgift. Det senare har höjt den inkomst som pensionen jämförs med, utan att pensionen påverkats, vilket har sänkt standardtypfallets kompensationsgrad till 56 procent. Det andra skälet är att riktåldern beräknats på ett sätt som höjer pensionsålder i för låg takt för att fullt ut kompensera för livslängdsökningen. Det har sänkt standardtypfallets kompensationsgrad med ytterligare cirka 2 procentenheter till 52 procent. Däremot är standardtypfallets totala pension, det vill säga allmän och tjänstepension, att betrakta som tillräcklig vid riktåldern eftersom nivå där är 73 procent, om nu målnivån är 70 procent.

Nämnda resultat från Pensionsmyndighetens typfallsmodell är inte alls i fokus i denna rapport – men de är komplement till informationen om de verkliga individernas verkliga kompensationsgrader, eftersom standardtypfallet visar hur pensionssystemet fungerar för mycket förenklat och därmed tämligen begripligt livsöde. En av slutsatserna av denna rapport är att spridningen i kompensationsgrad, av närmast självklara skäl i ett livsinkomstbaserat system, är mycket stor. Detta eftersom kompensationsgraden beräknas på slutlönen, medan pensionen beräknas på hela livsinkomsten och påverkas av pensionsåldern. Den allmänna och politiska debatten om vad som är en tillräcklig pension borde därför inte föras utifrån att kompensationsgraden ska vara på någon viss nivå utan att precisera bland annat livsinkomst och pensionsuttagsålder.

Åldersgränsen för att ta ut garantipension, och åldern för när socialförsäkringen för förvärvsaktiva upphör, höjdes från 65 till 66 år 2023. Riktålder för uttag av pension införs vidare 2026 och då höjs samma åldersgräns till 67 år. I myndighetens framtida återrapportering avseende kompensationsgrader kommer det därför att vara ett mindre fokus på kompensationsgraden för nyblivna pensionärer vid 65 års ålder.

Om mindre än två år kommer riktåldern att vara hela två år högre än de studerade 65 åringarnas pensionsålder i denna rapport. Det kommer att medföra högre kompensationsgrader. Vi vet dock inte hur mycket kompensationsgraderna kommer att öka, eftersom de högre åldersgränsernas effekt på hur blivande pensionärer kommer att agera ännu inte är känd.

Det allmänna avgiftsfinansierade inkomstgrundade pensionssystemet, det vill säga inkomst- och premiepension, och dess skattefinansierade tilläggsförmåner i huvudsak form av garantipension, bostadstillägg och äldreförsörjningsstöd är utformat så att summan av ersättningar är olika beroende på flera förhållanden. Till exempel så påverkar livsinkomst, bosättningstid i Sverige, ålder då den inkomstgrundade pensionen togs ut och för bostadstillägg, förmögenhet och bostadskostnad och, om pensionären är sammanboende med någon och dennes inkomst och förmögenhet storleken på ersättningen från de olika förmånerna. Huruvida summan av inkomstgrundad pension och bidrag är tillräcklig för olika grupper finns det inte information i denna rapport för att bedöma. Denna rapport beskriver ”pensionens” nivå för individer och då ingår inte bostadstillägg och inte heller äldreförsörjningsstöd. Den allmänna pension som vi beskriver inkluderar de skattefinansierade förmånerna garantipension och inkomstpensionstillägg.

Kompensationsgraderna för 2022 baseras på inkomstuppgifter för de individer som fyller 62–-70 år 2022 (födda 1952–-1960) och som från och med det året påbörjar sitt uttag av allmän pension för första gången. Det är enbart de individer som tar ut hel pension som ingår i urvalet för att underlätta mer rättvisande jämförelser av kompensationsgrader mellan olika inkomstgrupper och mellan olika år. Individer som tar ut partiell allmän pension ingår alltså inte i våra beräkningar. Kompensationsgraderna för tidigare år beräknas enligt samma princip.

Individerna har delats in utifrån följande tre inkomstgrupper (uppdelat på kvinnor och män):

- Låg inkomst: Individer som vid 60 års ålder har en årlig inkomst större än 0,423 prisbasbelopp men mindre än 3 inkomstbasbelopp.

- Medelinkomst: Individer som vid 60 års ålder har en årlig inkomst motsvarande 3 inkomstbasbelopp eller mer och under avgiftstaket för den allmänna pensionen på 8,07 inkomstbasbelopp.

- Hög inkomst: Individer som vid 60 års ålder har en årlig inkomst motsvarande 8,07 inkomstbasbelopp eller mer.

Istället för att låta garantipension vara kriteriet för att ingå i gruppen låginkomsttagare, vilket vi har gjort tidigare år, ingår nu de individer med en slutlön under 3 inkomstbasbelopp per år i gruppen med låg inkomst. 3 inkomstbasbelopp motsvarade 17 750 kronor per månad 2022 (19 050 kronor per månad 2024). Skälen till denna inkomstgräns för låginkomsttagare är bland annat att kopplingen till inkomstbasbeloppet ger en följsamhet gentemot höginkomsttagarnas inkomstgräns, vilken vi anser är välmotiverad då den motsvarar intjänandetaket i den allmänna pensionen på 8,07 inkomstbasbelopp. Även SCB använder i vissa sammanhang ett gränsvärde på 3 inkomstbasbelopp, personer med inkomster under denna gräns bedöms enligt SCB sakna stark förankring på arbetsmarknaden. 21 procent av nyblivna pensionärer 2022 födda 1957 hade före pensionsuttaget en inkomst under gränsvärdet på 3 inkomstbasbelopp, varav 25 procent av kvinnorna och 17 procent av männen.

Gruppindelningen utgår alltså inte från inkomsten under hela arbetslivet, exempelvis ingår det individer i gruppen benämnd medelinkomst som har haft hög arbetsinkomst under tidigare arbetsår men som hade lägre arbetsinkomster vid 60 års ålder.

Inkomstuppgiften består av den pensionsgrundande inkomsten dividerat med 0,93. Vi tar även fram nivån på hur stor den pensionsgrundande inkomsten skulle ha varit utan intjänandetaket vid 7,5 inkomstbasbelopp, förenklat uttryckt ”otakad pensionsgrundande inkomst”. Om den otakade pensionsgrundande inkomsten är högre än den pensionsgrundande inkomsten under ett år används istället den otakade pensionsgrundande inkomsten som inkomstuppgift för det året, viktad så att även den speglar den faktiska inkomsten. Genom den otakade pensionsgrundande inkomsten fångas inkomster ovanför intjänandetaket till allmän pension upp (pensionsgrundande inkomster över 7,5 inkomstbasbelopp). Uppgifter om otakad pensionsgrundande inkomst finns dock endast för 2003 och senare.

De som har flyttat till Sverige, såväl utlandsfödda som svenskfödda, kan ha haft en inkomst som inte beskattats i Sverige. På samma sätt kan de också ha en utländsk pension som inte fångas upp av våra beräkningar. En indelning är därför gjord som syftar till att skapa två mer homogena grupper av pensionärer. De individer som inte hade haft någon pensionsgrundande inkomst fram till och med året de fyllde 30 har vi låtit bilda en egen grupp, kompensationsgraderna för dessa individer återfinns i bilaga (Excelfil) men presenteras inte i rapporten. Tidigare år var kravet att ha pensionsgrundande inkomst eller pensionsgrundande belopp av barnår under året individen fyllde 30 år. I år har vi även valt att endast inkludera personer som hade pensionsgrundande inkomst åtminstone ett av de fem åren som föregick pensioneringen. Tidigare år ingick denna grupp delvis i populationen, deras pensioner ingick i beräkningsunderlaget för medianvärdet för pension, däremot ingick de inte i beräkningen av medianvärdet för slutlön. För de individer som saknar inkomst samtliga fem år före uttag av allmän pension redovisas kompensationsgraderna i bilaga.

Grupperna jämförs med Pensionsmyndighetens standardtypfall. Typfallet antas ha börjat arbeta vid 23 års ålder. För att resultaten ska vara jämförbara över tid är lönen satt till 25 000 kronor/månad i 2013 års löneläge, vilket är den lönenivå vi använde vid den första beräkningen av livsinkomstprofiler och kompensationsgrader. Detta motsvarar ungefär 34 200 kronor/månad i 2024 års löneläge. Historiskt antas lönen ha följt inkomstindex.

Det kompensationsgraden visar är förändringen i inkomst när han eller hon börjar ta ut sin pension, när man endast ser till pensionsgrundande inkomst före pensionsuttaget och endast pensionsinkomster efter pensionsuttaget. Förändringen innebär i de flesta fall en minskad inkomst men kan också innebära en höjd inkomst. En inkomstsänkning kan dock redan ha börjat flera år före pensionering och kan då i sin tur ha berott på sjukdom, arbetslöshet och frivilligt eller ofrivilligt deltidsarbete.

Kompensationsgraden beräknas i rapporten enligt följande för nyblivna pensionärer med pensionsålder t år:

- \[\frac{allmänpension_{t+1}+tjänstepension_t}{\sum_{t-5}^{t-1} inkomst / n }\]

- där n är antalet år med pensionsgrundande inkomst

Samtliga inkomster räknas upp med konsumentprisindex till samma inkomstår, vilket i den här rapporten är 2023 för nyblivna pensionärer 2022 (för tidigare års kompensationsgrader används året efter pensionering som inkomstår).

Genomsnittet beräknas för antalet år med inkomst.

Metoden för beräkning av kompensationsgrader har utvecklats till detta års återrapportering. Tidigare år beräknades kompensationsgraderna som kvoten av medianpension och medianslutlön för olika inkomstgrupper. I årets rapport beräknas istället de individuella kompensationsgraderna och därefter beräknas medianen för kompensationsgraderna för respektive inkomstgrupp. Vid beräkning av slutlönen beräknas vidare genomsnittet för antal år med inkomst större än 0, tidigare år inkluderades även år utan inkomst i genomsnittet, vilket gav lägre slutlöner.

Uppgifterna om tjänstepension är registrerade på årsnivå till skillnad från övriga pensionsutbetalningar som är månadsuppgifter. I tidigare års återrapportering gjordes antagandet att tjänstepensionsutbetalningarna startade samma månad som nybeviljandet av inkomstpensionen. Detta innebär dock en överskattning av tjänstepensionen i de fall tjänstepensionen har tagits ut före uttaget av allmän pension. I denna års redovisning har vi därför undersökt om det finns uppgifter om tjänstepension året före nybeviljandet av inkomstpension. Detta innebär att vi kontrollerar om personer gjort ett förtida uttag av tjänstepension. I de fall det förekommer förtida uttag delas årsbeloppet av tjänstepensionen, för året vid uttag av allmän pension, med 12. Om det inte gjorts ett förtida uttag av tjänstepension så gör vi samma antagande som tidigare, det vill säga antas att tjänstepensionen tas ut samtidigt som inkomstpensionen.

För standardtypfallet beräknas kompensationsgraden på två sätt i år. Tidigare år beräknades kompensationsgraden i prisnivån vid året för pensionsuttaget. I och med den höga inflationen från och med 2022 ger detta beräkningssätt för standardtypfallet inte kompensationsgrader som är jämförbara med de faktiska kompensationsgraderna som beräknas i prisnivå för 2023. Vi har därför i år beräknat standardtypfallets kompensationsgrader på två sätt, där det ena är enligt tidigare års metod. I den andra beräkningen beräknas kompensationsgraden i prisnivån för 2023. Med typfallsmodellen beräknas först pensionen till prisnivån för året för pensionsuttaget (2022) och sedan används KPI för uppräkning av garantipension och tjänstepension, följsamhetsindexering för uppräkning av inkomstpension, utvecklingen av medianvärdet på premiepension mellan dec 2022 och dec 2023 och för inkomstpensionstillägget görs ingen indexering. Slutlönen indexeras med KPI till 2023 års prisnivå.

Flera förändringar har gjorts i årets rapport jämfört med föregående år, vilket beskrivs i kapitel Metod, gruppindelningar och studerad population ovan. Vi har i årets rapport både ändrat kriterierna för att ingå i den studerade populationen samt definitioner för inkomstgrupper och beräkningen av slutlönen i kompensationsgraderna. Vi har även gjort en kontroll för förtida uttag av tjänstepensionen.

För att studera effekten på kompensationsgraderna av metodbytet utgår vi från 2021 års värden på kompensationsgraderna för födda 1956 (65 år 2021). I tabellerna nedan redovisar vi kompensationsgraderna för födda 1956 beräknade med den gamla metoden, nya metoden samt med den nya metoden men med tidigare års definitioner för inkomstgrupper.

| Metod | ||||

|---|---|---|---|---|

| Ny | Ny gamla inkomstgrupper | Gammal | ||

| Låg inkomst | Kvinnor | 126 | 105 | 110 |

| Män | 121 | 98 | 104 | |

| Medelinkomst | Kvinnor | 75 | 79 | 78 |

| Män | 78 | 83 | 84 | |

| Hög inkomst | Kvinnor | 63 | 63 | 72 |

| Män | 69 | 70 | 79 | |

| Metod | ||||

|---|---|---|---|---|

| Ny | Ny gamla inkomstgrupper | Gammal | ||

| Låg inkomst | Kvinnor | 102 | 82 | 88 |

| Män | 102 | 81 | 87 | |

| Medelinkomst | Kvinnor | 51 | 52 | 54 |

| Män | 53 | 55 | 56 | |

| Hög inkomst | Kvinnor | 36 | 36 | 38 |

| Män | 38 | 38 | 39 | |

Vi får alltså med den nya metoden jämfört med den gamla metoden högre kompensationsgrader för gruppen med låg inkomst och lägre kompensationsgrader för grupperna med medel och hög inkomst. När det gäller den allmänna pensionen är dock skillnaden i resultat mellan de olika metoderna förhållandevis liten för grupperna med medel och hög inkomst jämfört med skillnaderna vi ser när vi även inkluderar tjänstepensionen.

De förändrade definitionerna för inkomstgrupper har som vi ser inte påverkat kompensationsgraderna för höginkomsttagarna. Sänkningen i kompensationsgrad mellan föregående års metod och årets beror alltså på andra förändringar i årets beräkning. Här ser vi framför allt att den nya beräkningen av tjänstepension har påverkat då vi nu gör en kontroll för tidigt uttag. Kompensationsgraderna för den allmänna pensionen har endast minskat med någon procentenhet mellan förra årets metod och den nya.

För grupperna med låg inkomst och medelinkomst ser vi dock att den förändrade gruppindelningen, i olika hög utsträckning, förklarar de förändrade kompensationsgraderna dessa grupper.

Gruppen med låg inkomst fick som tidigare nämnts en höjning av kompensationsgraden med den nya metoden och vi ser en stor skillnad i kompensationsgraderna beroende på definitionen av inkomstgrupp. Jämför vi dock kompensationsgraderna beräknade med den gamla metoden med kompensationsgraderna beräknade med den nya metoden men med gamla inkomstgrupper ger den gamla metoden högre kompensationsgrader. Detta betyder att även om den nya gruppindelningen har höjt kompensationsgraderna finns det andra faktorer i den gamla beräkningen som höjde kompensationsgraderna för gruppen med låg inkomst jämfört med nuvarande metod.

När det gäller gruppen med medelinkomst har dessa som tidigare nämnts fått en sänkt kompensationsgrad med den nya metoden och vi ser en skillnad i kompensationsgraderna beroende på definitionen av inkomstgrupp, dock främst när man ser till den totala kompensationsgraden för allmän pension och tjänstepension. Jämför vi kompensationsgraderna beräknade med den gamla metoden med kompensationsgraderna beräknade med den nya metoden men med gamla inkomstgrupper får vi ungefär samma kompensationsgrader. Detta betyder att det främst är den nya gruppindelningen som har sänkt kompensationsgraderna för denna inkomstgrupp. För allmän pension är mönstret inte lika tydligt. Kompensationsgraderna beräknade med den nya metoden men med gamla inkomstgrupper är något lägre än kompensationsgraderna beräknade med den gamla metoden, men även något högre jämfört med kompensationsgraderna beräknade med den nya metoden. Det är således inte bara förändringen av inkomstgrupperna som har sänkt kompensationsgraden för allmän pension för gruppen med medelinkomst.

De nya kriterierna för studerad population har ökat antalet pensionärer som ingår i beräkningstunderlaget något. Tabellen nedan visar antalet pensionärer som ingick i förra årets beräkningar av kompensationsgraden för födda 1956 samt antalet pensionärer som omfattas av årets beräkningar av kompensationsgraderna för samma grupp. 34576 nyblivna pensionärer ingick i populationen beräknad med den nya metoden. Med den gamla metoden uppgick antalet nyblivna pensionärer istället till 34309, det vill säga en ökning med 267 personer.

| Metod | |||

|---|---|---|---|

| Ny | Gammal | ||

| Låg inkomst | Kvinnor | 4 418 | 5 561 |

| Män | 2 752 | 2 864 | |

| Summa | 7 170 | 8 425 | |

| Medelinkomst | Kvinnor | 11 935 | 10 696 |

| Män | 10 114 | 10 018 | |

| Summa | 22 049 | 20 714 | |

| Hög inkomst | Kvinnor | 1 772 | 1 708 |

| Män | 3 585 | 3 462 | |

| Summa | 5 357 | 5 170 | |

| Totalt | 34 576 | 34 309 | |

Vi ser att antalet i gruppen låg inkomst minskar med knappt 1300 personer och gruppen med medelinkomst ökar med drygt 1300 personer. Gruppen hög inkomst ökar med knappt 200 personer. Antalet kvinnor ökade med 160 individer med den nya metoden och antalet män med 107 personer.

Metodförändringen avseende tjänstepensionen får relativt stort genomslag på kompensationsgraderna där vi inkluderar tjänstepension, eftersom tjänstepensionen i genomsnitt blir ungefär hälften så hög vid ett förtida uttag. År 2022 var det 28 procent av höginkomsttagarna som hade gjort förtida uttag av tjänstepension. För medelinkomsttagarna var motsvarande andel 23 procent och för låginkomsttagarna 17 procent. Förtida uttag är vanligare bland dem som tar ut inkomstpensionen vid en ålder på 66 år och äldre, ungefär hälften av dessa har redan tagit ut tjänstepensionen minst ett år innan de tog ut inkomstpension.

Faktiska kompensationsgrader för den totala pensionen, inklusive tjänstepensionen, har beräknats för de år Pensionsmyndigheten har tillgång till data över tjänstepensioner. I bifogat Exceldokument återfinns beräknade samt en sammanställning över kompensationsgrader.

Samtliga kompensationsgrader som tas fram inom ramen för uppdraget baseras på individinformation om årligt intjänande till pensionssystemet under perioden 1960–-2021 och hämtas från Pensionsmyndighetens datalager (Pedal). Även utbetald allmän pension och utbetald tjänstepension hämtas från samma databas. Individerna ska även varit folkbokförda i Sverige både året före och året efter pensionsuttag.

I beräkningarna av slutlön används följande information:

- Pensionsgrundande inkomst

- Inkomster ovanför intjänandetaket till den allmänna pensionen, så kallad otakad pensionsgrundande inkomst, finns endast från 2003 och senare.

Eventuellt saknade uppgifter om inkomster har tilldelats värdet noll, vilket innebär att de individer som vi saknar uppgift om för ett år antas inte ha haft någon inkomst det året.

Bakgrundsvariabler för individer utgörs av:

- Kön

- Födelsedatum

- Otakad pensionsgrundande inkomst fem år före pensionering (60–64 års ålder för de som blev nyblivna pensioner vid 65 års ålder)

Vid beräkning av faktisk utbetald pension används följande information:

- Allmän pension i januari månad året efter pensionsuttag (garantipension, tilläggspension, inkomstpension, premiepension och inkomstpensionstillägg)

- Tjänstepension per månad under året personen tog ut pension för första gången.

2022 är det senaste året för vilket vi har aktuella helårsuppgifter för tjänstepension. Vid jämförelser och beräkning av kompensationsgrader räknas samtliga inkomster upp med konsumentprisindex till samma inkomstår.

- Avrundat till närmsta procent ↩

- 2008 uppgick delningstalet för inkomstpensionen vid 65 års ålder till 15,99 (födda 1943), 2022 var delningstalet för samma pensionsålder 17,07 (födda 1957). Ökningen av delningstalet innebär att inkomstpensionen skulle ha varit 6,8 procent högre om vi inte hade haft en ökning i förväntad återstående livslängd vid 65. För premiepensionen har delningstalet ökat ännu mer, dock främst på grund av att förskottsräntan har sänkts. Givet en oförändrad förskottsränta har delningstalet ökat från 13,46 till 14,60 för fondförsäkring, vilket innebär att premiepensionen skulle ha varit 8,5 procent högre 2022 om den förväntade livslängden varit oförändrad sedan 2008. Vi utgår från dessa procentuella ökningar för inkomst- och premiepension och applicerar på medianvärdena för inkomst- och premiepension för medel- och höginkomsttagare. På så vis får vi en uppskattning för hur mycket högre dessa gruppers allmänna pension skulle ha varit utan livslängdsökningen. Denna procentuella ökning av den allmänna pensionen innebär samma procentuella ökning av kompensationsgraden för allmän pension. Ökningen i procentenheter ges sedan av att ta den estimerade kompensationsgraden och subtrahera den faktiska kompensationsgraden för 2022. ↩

- En studie som Pensionsmyndigheten gjorde 2017, ”Jämförelse i utfall av inkomstgrundad allmän pension i det nya och det gamla pensionssystemet för födda 1938-1945”, visar att männen får ungefär 93 procent och kvinnorna ungefär 85 procent i utbetalning av pension i det nya jämfört med det gamla pensionssystemet. ↩

{kind=link}