Principerna för inkomst- och premiepensionen är enkla. En del av din lön sätts varje år in på två olika konton. Pensionen beräknas utifrån hur mycket pengar du har på dina konton när du väljer att ta ut din pension och hur många år till du beräknas leva då. Detta avsnitt är till för den som vill ha en djupare kunskap än dessa enkla grunder.

Det allmänna pensionssystemet fungerar i stora stycken som ett vanligt banksparande. Det gäller systemets båda inkomstgrundade delar, inkomst- och premiepension. Varje år betalar de försäkrade, deras arbetsgivare och i vissa fall staten in pensionsavgifter. Avgifterna sätts in på två separata konton, ett för inkomstpension och ett för premiepension. Sparandet växer under åren i takt med avgiftsinbetalningarna och med den “ränta” som gäller för respektive konto. I det orange kuvertet kan den försäkrade följa hur de egna kontona för inkomst- och premiepension utvecklas år från år. När den försäkrade pensioneras vänds betalningsströmmarna och inkomst- respektive premiepension betalas ut till den försäkrade under återstoden av livet.

I en pensionsförsäkring är sparandet låst. Man kan inte ta ut varken hela eller delar av sitt pensionssparande före den lägsta tillåtna åldern för uttag av pension. Inkomst- och premiepension kan tas ut först vid 62 års ålder.

Ett syfte med en pensionsförsäkring är att omfördela tillgångar från individer som lever kortare än genomsnittligt till dem som lever längre än så. Avlidna personers pensionstillgångar fördelas varje år på de överlevande i samma årskull. Sådana pengar kallas för arvsvinst (se bilaga A). Även efter det att man har börjat ta ut sin pension fördelas tillgångar från dem som lever kortare än genomsnittligt till dem som lever längre. Det sker genom att den månatliga pensionen beräknas med utgångspunkt från en genomsnittlig livslängd, men betalas ut så länge man lever. Följaktligen blir summan av pensionsutbetalningarna till dem som lever kort tid som pensionär mindre än vad de sparat till. De som lever längre än genomsnittligt får ut mer än de själva sparat till.

Saldot på det egna pensionskontot utgörs av summan av pensionsrätter (avgifter), förräntning och arvsvinster. Från kontot dras varje år en administrationsavgift.

Pensionsavgiften är 18,5 procent av pensionsunderlaget. Pensionsunderlaget består av pensionsgrundande inkomster och belopp. Förutom lön räknas ersättning från social- och arbetslöshetsförsäkringarna som inkomster. Pensionsgrundande belopp är beräkningsunderlag, inte några inkomster i egentlig mening. Pensionsrätt för pensionsgrundande belopp tillgodoräknas vid sjuk- och aktivitetsersättning, år med små barn (barnår) och studier. Fram till 2010 tillgodoräknades pensionsgrundande belopp även vid plikttjänst. Från år 2018 är det åter möjligt att få det då värnplikten har återinförts. Pensionsunderlaget är maximerat till 7,5 inkomstbasbelopp (511 500 kronor år 2021). Pensionsrätten för inkomstpension motsvarar 16 procent av pensionsunderlaget och pensionsrätten för premiepension motsvarar 2,5 procent.1

Den försäkrade betalar allmän pensionsavgift till den allmänna pensionen på 7 procent av sin lön och av ersättningar från social- och arbetslöshetsförsäkringarna. Avgiften betalas för inkomster upp till 8,07 inkomstbasbelopp.2 Inbetalningen sker tillsammans med preliminärskatten. Den allmänna pensionsavgiften på 7 procent ingår inte i pensionsunderlaget. Årsinkomsten är pensionsgrundande när den överstiger gränsen för deklarationsskyldighet, som från 2003 är 42,3 procent av det gällande prisbasbeloppet.3 När inkomsten har passerat denna tröskel är den pensionsgrundande från första kronan. Eftersom individen får skattereduktion för den allmänna pensionsavgiften i deklarationen kan man se det som att det är staten som betalar den allmänna pensionsavgiften.

För sina anställda betalar arbetsgivare en pensionsavgift på 10,21 procent av varje anställds lön till pensionssystemet.4 Avgiften betalas även för inkomster ovanför 8,07 inkomstbasbelopp. Eftersom inkomster som överstiger 8,07 inkomstbasbelopp inte ger pensionsrätt är de avgifterna i själva verket en skatt. De förs därför som en skatt till statens budget och tillfaller inte pensionssystemet.5

För de personer som får pensionsgrundande ersättning från social- och arbetslöshetsförsäkringarna betalar staten en avgift på 10,21 procent av ersättningen till pensionssystemet. För personer som tillgodoräknas pensionsgrundande belopp betalar staten en avgift till pensionssystemet på 18,5 procent av det pensionsgrundande beloppet. Dessa statliga ålderspensionsavgifter finansieras med allmänna skattemedel.

Pensionsavgiften summerar således till 17,21 procent av avgiftsunderlaget, samtidigt som pensionsrätten och pensionsavgiften är 18,5 procent av pensionsunderlaget. Skillnaden förklaras av att den allmänna pensionsavgiften, 7 procent, dras av från avgiftsunderlaget när pensionsrätten beräknas.6 Det innebär att maximalt pensionsunderlag är 93 procent av 8,07 inkomstbasbelopp, det vill säga 7,5 inkomstbasbelopp. Maximal pensionsrätt 2021 var 94 628 kronor.

Av pensionsavgiften på 18,5 procent går 16 procentenheter till inkomstpensionens fyra buffertfonder: Första, Andra, Tredje och Fjärde Allmänna Pensionsfonden.7 Varje fond får en fjärdedel av avgifterna och finansierar en fjärdedel av pensionsutbetalningarna. De inkomstpensioner som betalas ut varje månad kommer alltså från buffertfonderna. I princip är det samma pengar som betalades in under månaden som betalas ut i form av pension till pensionärerna.

De pengar som sätts av till premiepensionen, 2,5 procent av pensionsunderlaget, placeras i räntebärande tillgångar till dess att taxeringen är fastställd. Först då vet man hur mycket pensionsrätt för premiepension varje försäkrad har tjänat in. När pensionsrätterna är fastställda köps andelar i de fonder de försäkrade har valt. De som inte valt får sina pengar placerade i AP7 Såfa, Statens årskullsförvaltningsalternativ, som har en generationsfondsprofil. Vid årsskiftet 2021/2022 fanns inom premiepensionssystemet 470 fonder registrerade, förvaltade av 65 olika fondföretag, inklusive AP7. Vid varje pensionsutbetalning säljs fondandelar så att det räcker till månadsbeloppet.

| Antal registrerade fonder 2021 | Förvaltat kapital | |||||

|---|---|---|---|---|---|---|

| 2017 | 2018 | 2019 | 2020 | 2021 | ||

| Aktiefonder | 330 | 441 | 407 | 517 | 582 | 758 |

| Blandfonder | 37 | 70 | 66 | 69 | 65 | 75 |

| Generationsfonder | 28 | 166 | 167 | 209 | 221 | 282 |

| Räntefonder | 74 | 26 | 30 | 31 | 31 | 30 |

| AP7 Såfa | 1 | 407 | 433 | 632 | 680 | 915 |

| Summa | 470 | 1 110 | 1 103 | 1 458 | 1 579 | 2 061 |

Den som sparar i bank får ränta på pengarna. Så fungerar även den allmänna pensionen. Räntan på inkomstpensionskontot bestäms som regel av genomsnittsinkomstens utveckling. Genomsnittsinkomsten mäts med inkomstindex (se bilaga A). Premiepensionskontots motsvarighet till ränta bestäms av värdeförändringen i de fonder den försäkrade valt.

Förräntningen av pensionsrätterna beror således på olika sidor av den ekonomiska utvecklingen. Inkomstpensionskontot förräntas med den genomsnittliga inkomstutvecklingen. Utvecklingen på premiepensionskontot följer av utvecklingen på de finansiella marknaderna som bland annat speglar priset på kapital. Ingen av räntorna är garanterade, de kan till och med vara negativa. Genom att fördela avgifterna till olika delsystem, vars ränta bestäms av delvis olika omständigheter, uppstår en viss riskspridning. Den genomsnittliga årsräntan i inkomstpensionssystemet (inkomst-/balansindex) har sedan 1995 varit 3,1 procent.8 Premiepensionssystemet har under samma tid genererat en genomsnittlig årlig ränta på 8,8 procent.

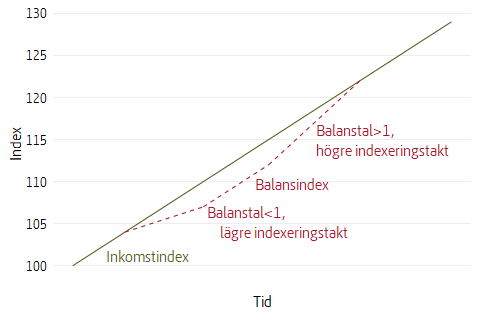

Vid viss demografisk och ekonomisk utveckling är det inte möjligt att förränta inkomstpensionskontot och inkomstpensionen med genomsnittsinkomstens utveckling och samtidigt finansiera inkomstpensionerna med en fast avgift. För att kunna hålla avgiften fast vid nivån 16 procent måste i en sådan situation avsteg göras från inkomstindexeringen. Det sker genom att balanseringen aktiveras.

Systemets tillgångar dividerat med pensionsskulden ger ett mått på dess finansiella ställning, en kvot som kallas balanstalet. Om balanstalet är större än talet ett är tillgångarna större än skulderna. Om balanstalet är mindre än talet ett är skulderna större än tillgångarna och balanseringen aktiveras. När balanseringen aktiveras indexeras pensionsbehållningar och pensioner med förändringen i ett balansindex i stället för med förändringen i inkomstindex. Balansindexets förändring bestäms av förändringen i inkomstindex och balanstalets storlek.

Ett exempel: Om balanstalet faller under 1,0000 till 0,9900 samtidigt som inkomstindex ökar från 100,00 till 104,00 beräknas först det dämpade balanstalet enligt \(\frac{0,9900-1}{3}\) + 1 = 0,9967.9

Genom att multiplicera inkomstindex (104,00) med det dämpade balanstalet (0,9967) fås balansindex till 103,66.10 Indexeringen av pensionsbehållningarna blir då 3,66 i stället för 4 procent. Även indexeringen av pensionerna minskas i samma utsträckning.

Om balanstalet under en period då balanseringen är aktiv överstiger 1,0000 indexeras pensionsbehållningar och pensioner snabbare än vad inkomstindex ökar. När balansindex når inkomstindexets nivå stängs balanseringen av. Pensionerna återfår då det värde de skulle ha haft om de enbart indexerats med inkomstindex. Systemet återgår till att indexera med enbart förändringen av inkomstindex. En schematisk beskrivning ges av figur 4.1.

Inkomstpensionens administrationskostnader dras varje år från pensionsbehållningen. Avdraget görs genom att pensionsbehållningarna multipliceras med en förvaltningskostnadsfaktor (se bilaga A). Kostnadsavdraget görs endast fram till det att pension börjar tas ut. Med nuvarande kostnadsnivå innebär kostnadsavdraget att inkomstpensionen blir cirka en procent lägre än om inget avdrag hade gjorts.

Premiepensionens administrations- och fondförvaltningskostnader dras på motsvarande sätt från premiepensionskapitalet. Här fortsätter dock avdraget även efter att pension har börjat tas ut. I snitt var kostnaden 0,14 procent av premiepensionskapitalet 2021. Med denna kostnadsnivå blir premiepensionen cirka 5 procent lägre än om inget kostnadsavdrag hade gjorts. I syfte att sänka pensionsspararnas kostnader är de förvaltare som är anslutna till premiepensionssystemet förpliktade att lämna rabatt på fondernas ordinarie avgifter. De rabatter som återförts till fondspararna under 2021 motsvarar en sänkning av fondavgifterna med cirka 0,35 procentenheter. Utan rabatten skulle premiepensionen bli cirka 11 procent lägre.

Inkomstpensionen beräknas genom att beloppet på inkomstpensionskontot divideras med ett delningstal (se bilaga A) vid pensionstillfället. Delningstalen är specifika för varje årskull och speglar dels återstående livslängd vid den ålder pensionen tas ut, dels en förskottsränta om 1,6 procent. Den återstående livslängden avser ett genomsnitt för män och kvinnor. Förskottsräntan om 1,6 procent gör att delningstalet blir lägre än vad medellivslängden är och att begynnelsepensionen blir högre än vad den skulle ha varit utan ränta.

Ett exempel: En person som går i pension vid 65 års ålder har en förväntad återstående livslängd på cirka 20 år. Förskottsräntan om 1,6 procent gör att delningstalet sjunker till 17,07. Om personen har 3 miljoner på sitt inkomstpensionskonto får personen 175 700 kronor per år (3 000 000/17,07) i inkomstpension eller 14 646 kronor per månad.

Inkomstpensionen räknas årligen om med förändringen i inkomstindex med avdrag för den förskottsränta på 1,6 procentenheter som tillgodoräknas i delningstalet, så kallad följsamhetsindexering.11 Det innebär att om inkomstindex ökar med exakt 1,6 procent mer än inflationen, mätt med konsumentprisindex, ökar pensionerna exakt med inflationen. Om inkomstindex ökar med mer än 1,6 procent utöver inflationen ökar pensionerna i fasta priser och tvärtom. När balanseringen är aktiverad ersätts inkomstindex med balansindex vid omräkningen av pensionerna.

Premiepension kan tas ut antingen som fondförsäkring eller traditionell försäkring. I båda försäkringsformerna divideras beloppet på premiepensionskontot med ett delningstal på samma sätt som för inkomstpensionen för att få ut det årliga pensionsbeloppet. Premiepensionens delningstal bygger, till skillnad från inkomstpensionens delningstal, på prognostiserade framtida livslängder. Förskottsräntan är för närvarande 1,75 procent i såväl fondförsäkringen som i den traditionella försäkringen, dessutom ingår ett avdrag för framtida kostnader om 0,1 procent i beräkningen av delningstalen.

Fondförsäkring innebär att den försäkrade behåller sitt sparande i valfria premiepensionsfonder. I fondförsäkring räknas premiepensionens storlek årligen om med utgångspunkt från fondandelarnas värde i december. Varje månad säljs det antal fondandelar som krävs för att finansiera den beräknade premiepensionen. Ökar fondandelarnas värde säljs färre andelar, minskar fondandelarnas värde säljs fler andelar. Prisvariationerna påverkar värdet av följande års premiepension.

Att ta ut premiepension i form av traditionell försäkring innebär att pensionen beräknas som ett livsvarigt garanterat nominellt månadsbelopp och ett tilläggsbelopp som varierar i storlek från år till år. Vid en övergång till traditionell försäkring säljs den försäkrades fondandelar och Pensionsmyndigheten tar över förvaltningen av tillgångarna.

Premiepensionen kan tas ut med ett efterlevandeskydd under pensionstiden. Det innebär att den efterlevande tar över utbetalningen efter att den förstförsäkrade har avlidit. Om man väljer att ha efterlevandeskydd blir månadspensionen lägre eftersom premiepensionsutbetalningen då förväntas pågå en längre tid.

Sedan 2018 är det ett lagkrav att fondförvaltare ska redovisa sitt hållbarhetsarbete bland annat genom att ange vilken metod de använder och hur de följer upp sitt hållbarhetsarbete. Pensionsmyndigheten har som minimikrav på premiepensionens fondtorg att fondförvaltare ska vara signatärer av United Nations Principals for Responsible Investments. Myndigheten erbjuder pensionsspararna en rad olika verktyg för att göra det enkelt för dem att kunna välja hållbara fonder på premiepensionsfondtorget. Pensionsmyndigheten har tidigare beskrivit i vilken utsträckning pensionsspararna aktivt väljer hållbara fonder, se Hållbarhet på Pensionsmyndighetens fondtorg – Hur väljer pensionsspararna (VER 2020-283).

Disclosure-förordningen och Taxonomin är EU:s nya regelverk för hållbarhet. De syftar bland annat till att öka spararnas möjligheter att jämföra fonders hållbarhet. Dessa regelverk kommer på sikt att ersätta Sveriges nationella värdepapperslag.

På EU-nivå anges gröna investeringar i form av artiklar, och i Disclosure-förordningen rapporterar förvaltaren bland annat på:

• Artikel 8, Ljusgröna investeringar – fonden eller försäkringen främjar hållbarhet men har det inte som ett överordnat mål.

• Artikel 9, mörkgröna investeringar – fonden eller försäkringen har hållbarhet som mål för investeringar i sina produkter.

Disclosure-förordningen som började gälla den 10 mars 2021 är ett rapporteringsverktyg som ligger till grund för hur förvaltarna visar sitt hållbarhetsarbete. Tillhörande teknisk standard är fördröjd och beräknas vara på plats 1 januari 2023, även Taxonomin är fördröjd och beräknas börja gälla den 1 juli 2022.

Med anledning av att Disclosure-förordningen trädde i kraft har Pensionsmyndigheten under året ändrat filtreringsverktyget Hållbarhetsfond. Tidigare visade filtreringen om det var avgörande för fonden att arbeta med hållbarhet, om fonden följde Etiska Nämnden för fondmarkandsföring och om fonden hade Morningstars gröna löv–märkning för låg koldioxidpåverkan. Nu visar filtreringen fonder som är artikel 9 enligt det nya regelverket. Vid årsskiftet var 29 fonder märkta enligt det nya regelverket som artikel 9.

Förberedelser inför de nya regelverken pågår och Pensionsmyndigheten har liksom tidigare tät kontakt med Finansinspektionen för att följa hur de arbetar med de nya regelverken. Ett samarbete med organisationen Swesif som är en branschöverskridande global organisation har även inletts. Pensionsmyndigheten kommer bistå med att analysera och utvärdera material och regelverk genom att utföra behovsdriven kundanalys och tester på personer både internt och externt. Detta för att kunna utvärdera hur informationen kommer spararna lättast till godo.

Garantipension12

Garantipensionen är ett grundskydd för den som haft låg eller ingen inkomst. Garantipension kan betalas ut från 65 års ålder till den som är bosatt i Sverige. För att ha rätt till full garantipension måste den försäkrade, i princip, ha bott 40 år i Sverige från 25 års ålder. Bosättning i annat EU/EES-land kan också ge rätt till garantipension. Flyktingar kan få räkna in hemlandstid och därmed få full garantipension.

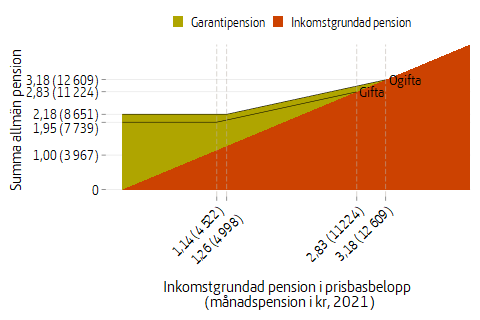

År 2021 var den maximala garantipensionen för en ensamstående pensionär 8 651 kronor per månad (2,181 prisbasbelopp13) och för en gift pensionär 7 739 kronor per månad (1,951 prisbasbelopp). Garantipensionen minskas för den som har en inkomstgrundad pension. Minskningen görs i två steg. För låga inkomster görs en avräkning krona för krona, för högre inkomster är det endast 48 procent som reducerar garantipensionen. Det innebär att till en ensamstående pensionär med en månatlig inkomstgrundad pension på 12 609 kronor eller mer betalades ingen garantipension ut. För en gift pensionär var motsvarande inkomstgräns 11 224 kronor.

Ett exempel: En ensamstående pensionär har en inkomstgrundad pension på motsvarande 2,26 prisbasbelopp. Garantipensionen avräknas först krona för krona mot inkomsten upp till 1,26 prisbasbelopp. Det återstående beloppet om 0,921 prisbasbelopp (=2,181–1,26) minskas därefter med 48 procent av inkomsten utöver 1,26 prisbasbelopp, vilket i detta exempel ger en garantipension på 0,441 prisbasbelopp (=0,921–0,48 \(\cdot\) (2,26–1,26)). Inkomst- och garantipension blir därmed för detta exempel 2,701 prisbasbelopp (0,441+2,26).

När garantipensionen beräknas bortses från premiepensionen samt från effekter av ett eventuellt tidigt uttag av inkomstpensionen. I stället beräknas den “inkomstpension” som minskar garantipensionen som om den tjänats in med 18,5 procent i stället för 16 procent samt som om den tagits ut tidigast vid 65 års ålder. Dessa regler innebär att administrationen av garantipensionen underlättas och att det inte finns någon ekonomisk vinning av att ta ut inkomstpensionen tidigt.

Garantipensionen finansieras med allmänna skattemedel över statens budget och ingår därför inte i pensionssystemets resultat- och balansräkning.

Inkomstpensionstillägg är en ny pensionsförmån som har betalats ut från och med september 2021. En pensionär som har arbetat ett långt arbetsliv men med låg lön kan ha rätt till inkomstpensionstillägg.

Förmånen betalas ut utan ansökan till pensionärer som har fyllt 65 år, som har tjänat in pensionsgrundande inkomst i Sverige eller i något av de länder som omfattas enligt EU-förordning 883/2004 under minst ett år.

Storleken på beloppet som betalas ut baseras på pensionärens inkomstgrundade allmänna ålderspension. Beräkningsunderlaget utgörs av inkomstpension och/eller tilläggspension. Premiepensionen beräknas då inte med det faktiska beloppet utan som om den hade utvecklats som inkomstpensionen.

Inkomstpensionstillägg lämnas under 2021 till pensionärer mellan 108 000 och 204 000 kronor per år. Inom detta intervall varierar förmånsbeloppet mellan 300 och 7 200 kronor per år, med maximalt belopp i intervallet mellan 132 000 och 168 000 kronor per år. Beloppet kan sedan komma att minskas baserat på om pensionären har nått upp till villkoret för antal år i förvärvsarbete eller ej. Om villkoret inte är uppnått så ska beloppet minskas proportionellt med det antal år med intjänade pensionsrätter som saknas. Villkoret på antal år med intjänande för att inte få beloppet avkortat skiljer sig åt mellan olika årskullar.

Gränserna för förmånsbeloppen följsamhetsindexeras årligen, likt utbetalningar av inkomst- och tilläggspension, men förmånsbeloppen i sig kommer inte justeras.

Pensionärer födda före 1938 har inte tjänat in vare sig inkomst- eller premiepension. De får i stället tilläggspension enligt det förra pensionssystemet. Tilläggspensionens nivå baseras på inkomsten för de 15 bästa åren och det krävs 30 inkomstår för oavkortad pension.

För personer som är födda 1938–1953 gäller särskilda övergångsregler. De får en viss del av sin inkomstgrundade ålderspension som tilläggspension och resterande del som inkomst- och premiepension. Ju yngre personen är desto mindre del betalas ut som tilläggspension. Pensionärer födda 1938 får 80 procent av tilläggspensionen, pensionärer födda 1939 får 75 procent och så vidare. Det finns ett garantitillägg som garanterar att deras pension inte blir lägre än den tilläggspension de tjänat in till och med 1994 – året då pensionsreformen principiellt beslutades. De som är födda 1954 och senare tjänar in hela sin pension enligt reglerna för inkomst- och premiepension.

| Årskull | 61 | 62 | 63 | 64 | 65 | 66 | 67 | 68 | 69 | 70 | 71- | Summa |

Snitt- ålder |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1938 | 3,6 | 2,3 | 2,3 | 2,1 | 77,3 | 4,1 | 3,2 | 0,8 | 0,3 | 0,3 | 0,7 | 97,1 | 64,9 |

| 1939 | 3,9 | 1,9 | 2,1 | 2,3 | 75,6 | 6,5 | 2,3 | 0,8 | 0,3 | 0,3 | 0,8 | 96,9 | 65,0 |

| 1940 | 3,0 | 2,1 | 2,5 | 3,1 | 75,8 | 5,0 | 2,6 | 0,8 | 0,4 | 0,5 | 0,7 | 96,6 | 65,0 |

| 1941 | 2,9 | 2,2 | 3,0 | 3,7 | 73,2 | 6,3 | 2,8 | 0,8 | 0,5 | 0,4 | 0,8 | 96,5 | 65,0 |

| 1942 | 3,4 | 2,9 | 3,4 | 3,8 | 70,8 | 6,2 | 3,4 | 1,2 | 0,5 | 0,4 | 0,8 | 96,7 | 64,9 |

| 1943 | 3,9 | 3,1 | 3,6 | 5,3 | 66,3 | 7,1 | 4,4 | 1,2 | 0,4 | 0,5 | 0,8 | 96,6 | 64,9 |

| 1944 | 4,7 | 3,4 | 4,7 | 5,9 | 63,1 | 7,9 | 4,0 | 1,1 | 0,5 | 0,5 | 0,8 | 96,5 | 64,9 |

| 1945 | 5,1 | 4,2 | 5,3 | 6,1 | 61,5 | 7,2 | 4,0 | 1,3 | 0,5 | 0,5 | 0,8 | 96,4 | 64,8 |

| 1946 | 6,0 | 4,8 | 5,4 | 6,7 | 59,1 | 6,7 | 4,2 | 1,2 | 0,5 | 0,6 | 0,8 | 96,0 | 64,7 |

| 1947 | 6,3 | 4,6 | 6,0 | 7,4 | 56,7 | 6,9 | 4,7 | 1,3 | 0,6 | 0,5 | 0,9 | 95,9 | 64,7 |

| 1948 | 6,0 | 4,9 | 6,7 | 7,8 | 54,6 | 7,3 | 5,0 | 1,5 | 0,5 | 0,5 | 1 | 95,8 | 64,7 |

| 1949 | 5,8 | 5,4 | 6,9 | 8,6 | 52,1 | 7,9 | 5,4 | 1,4 | 0,6 | 0,5 | 1 | 95,7 | 64,7 |

| 1950 | 5,8 | 5,4 | 7,7 | 9,1 | 49,8 | 8,6 | 5,4 | 1,6 | 0,7 | 0,6 | 1,1 | 95,8 | 64,7 |

| 1951 | 6,5 | 6,3 | 8,0 | 9,3 | 47,5 | 8,2 | 5,5 | 1,8 | 0,7 | 0,5 | 1,2 | 95,6 | 64,7 |

| 1952 | 6,8 | 6,8 | 8,4 | 10,3 | 44,2 | 8,9 | 6,0 | 2 | 0,7 | 0,6 | 1,2 | 95,9 | 64,7 |

| 1953 | 7,7 | 6,5 | 9,3 | 10,4 | 41,7 | 9,5 | 5,1 | 2,7 | 0,9 | 0,7 | 1,3 | 95,7 | 64,6 |

| 1954 | 7,5 | 7,1 | 9,5 | 10,7 | 40,3 | 9,7 | 4,7 | 3,3 | 0,9 | 0,7 | 1,3 | 95,6 | 64,6 |

| 1955 | 7,5 | 6,6 | 10,2 | 11,1 | 39,3 | 9,5 | |||||||

| 1956 | 7,1 | 7,8 | 10,3 | 10,8 | 37,5 | ||||||||

| 1957 | 8,5 | 8,6 | 10,7 | 11,5 | |||||||||

| 1958 | 9,7 | 8,3 | 10,1 | ||||||||||

| 1959 | 13,7 |

- Andelarna avser nya pensionärer i relation till möjliga pensionärer i december 2021. Åldrarna avser åldern den 31 december samma år som pensionären tog ut sin inkomstpension/garantipension. Prognos för de äldsta åldrarna, prognos kursiv stil. För de födda 1959 är lägsta uttagsålder 62 år.

I detta avsnitt beskrivs pensionssystemet i figurer.

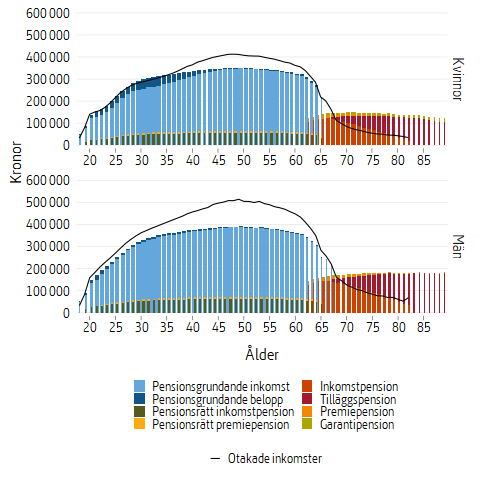

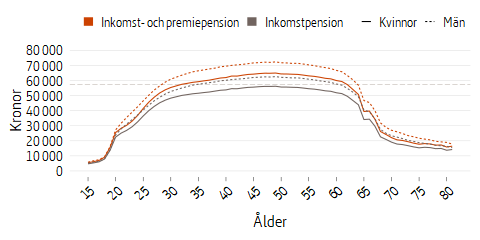

I figur 4.3 visas genomsnittliga inkomster för 2020, genomsnittliga pensionsrätter som tillgodogjorts spararnas konto 2021 och genomsnittliga utbetalningar av pension under 2020.

Genomsnittsinkomsten ökar under den första halvan av intjänandetiden för att sedan plana ut vid 45 års ålder och därefter vända neråt och minska rejält efter 60 år. En orsak till den sjunkande inkomsten är ökningen av andelen personer med sjukersättning i dessa åldrar och deras lägre genomsnittsinkomster. En annan orsak till minskningen är att vissa personer har minskat sin arbetstid eller helt gått i pension under året. Betydelsen av den övre gränsen, taket, för intjänade av pensionsrätt framgår av figuren – den genomsnittliga pensionsgrundande inkomsten (PGI) skulle följa linjen Otakade inkomster om det inte funnits något tak.

Staplarnas bredd speglar antalet personer i årskullen, varvid födda 1990 har varit normerande. Avser 18–89 år.

Av figur 4.3 framgår att kvinnor i genomsnitt har lägre inkomster än män. Likaså framgår det att intjänadetaket har större negativ påverkan för männens genomsnittliga pensionsgrundande inkomster än vad det har för kvinnor. Detta beror på att en större andel av männens inkomster ligger över taket. Att kvinnor har en större del pensionsgrundande belopp än vad män har framgår av att kvinnor har mer mörkblått i sina pensionsunderlag än männen – mer detaljer om de pensionsgrundande beloppen finns i figur 4.6. Vidare har kvinnor i genomsnitt lägre pension och betydligt mer garantipension än vad män har.

Figuren ger en övergripande information om nivån på ersättningarna till de 2 284 000 personer som i december 2020 hade pension från det allmänna pensionssystemet. Tilläggspensionen utgjorde fortfarande den största delen av pensionen, men det syns tydligt att inkomstpensionen och premiepensionen börjar ersätta tilläggspensionen för årskullar födda 1938 och senare. För de yngre årskullarna utgörs pensionen helt eller nästan helt av inkomstpension, premiepension och garantipension. Garantipensionen är för de äldre årskullarna en stor del av pensionen, framförallt för kvinnor. För de yngre årskullarna utgör garantipensionen en allt mindre del av pensionen.

Personer som har en lägre inkomst än 0,423 prisbasbelopp (20 000 kronor för år 2020) ingår i den otakade inkomsten men får ingen fastställd pensionsgrundad inkomst. I vissa åldersklasser där en relativt stor andel har en inkomst under gränsen kommer den genomsnittliga pensionsgrundande inkomsten bli högre än den genomsnittliga inkomsten. Detta har att göra med att personer med låg inkomst drar ned snittet av inkomst, men påverkar inte snittet av den pensionsgrundande inkomsten. Dessa åldersklasser återfinns främst bland yngre personer där ett flertal bara har sporadiska inkomster samt bland kvinnor runt 66–67 år där en relativt hög andel har en inkomst under gränsen.

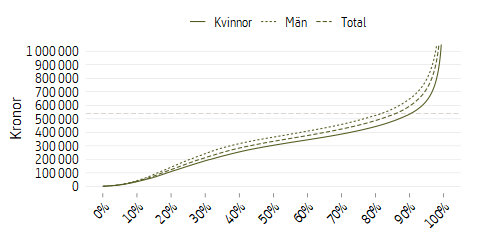

I figur 4.4 nedan visas otakad pensionsgrundande inkomst uppdelat på kvinnor och män. Inkomster upp till 8,07 inkomstbasbelopp (539 100 kronor för inkomståret 2020) ligger till grund för den allmänna pensionen. I diagrammet nedan är inkomsterna för inkomståret 2020 fördelade i stigande storleksordning (totalt 5 719 000 personer, 2 776 000 kvinnor och 2 943 000 män). Av dessa hade 4 849 000 personer en inkomst under avgiftstaket (2 484 000 kvinnor och 2 365 000 män).

Cirka 578 000 män eller 20 procent av männen hade en inkomst över intjänandetaket. Motsvarande andel för kvinnor var 10 procent eller cirka 291 000 personer. I tabellen nedan redovisas genomsnittlig otakad pensionsgrundande inkomst samt pensionsgrundande inkomst för kvinnor och män.

| Otakad pensionsgrundande inkomst | Pensionsgrundande inkomst | |

|---|---|---|

| Kvinnor | 305 000 | 286 500 |

| Män | 378 200 | 329 100 |

| Totalt | 342 600 | 308 400 |

Av tabell 4.5 framgår att kvinnors inkomster var lägre än männens, 81 procent av den otakade pensionsgrundande inkomsten och 87 procent av den pensionsgrundande inkomsten.

Den genomsnittliga tillgodoräknade pensionsrätten för inkomst- och premiepensionen uppgick till 57 600 kronor år 2020. Den genomsnittliga pensionsrätten var lägre för kvinnor (54 600 kronor) än för män (60 400 kronor), se tabell 4.6 nedan.

| Inkomstpension | Premiepension | Summa | |

|---|---|---|---|

| Kvinnor | 47 400 | 7 200 | 54 600 |

| Män | 52 300 | 8 100 | 60 400 |

| Totalt | 49 900 | 7 600 | 57 600 |

Av tabellen ovan samt av figur 4.5 framgår att kvinnornas genomsnittliga pensionsrätt var cirka 90 procent av männens.

Den genomsnittliga intjänade pensionsrätten till inkomst- och premiepension minskar kraftigt mellan 64 och 65 års ålder för att sedan plana ut mellan 65 och 66 års ålder (ålder vid årets slut). Detta har att göra med att många väljer att ta ut sin pension och sluta arbeta när de fyller 65, vilket leder till en lägre årsinkomst och färre intjänade pensionsrätter under det året.

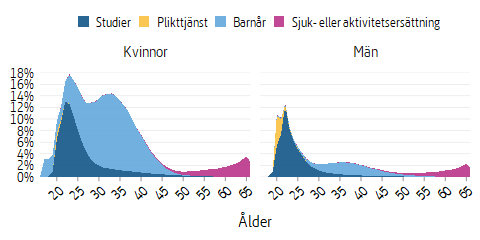

Pensionsgrundande belopp ger pensionsrätt under speciella skeden i livet, som till exempel vid vård av små barn och vid studier. Mellan åren 1995 och 2010 gav plikttjänstgöring pensionsrätt. Efter att ha varit vilande sedan 2010 återupptogs värnplikten 2018 och sedan dess ger plikttjänstgöring åter pensionsrätt. Mestadels män tjänade in pensionsrätt från plikttjänstgöring 2020.

År 2020 utgjorde pensionsgrundande belopp 6 procent av det totala tillgodoräknade pensionsunderlaget för kvinnor och cirka 2 procent för männen. Den största delen för kvinnorna, drygt 4 procent av det totala underlaget, utgjordes av barnår. För männen utgjorde barnåren 1 procent av det totala pensionsunderlaget.

Sett över hela livet fås pensionsgrundande belopp för studier, plikttjänst och barnår vanligen i unga åldrar medan belopp för sjukersättning är vanligare senare i livet.

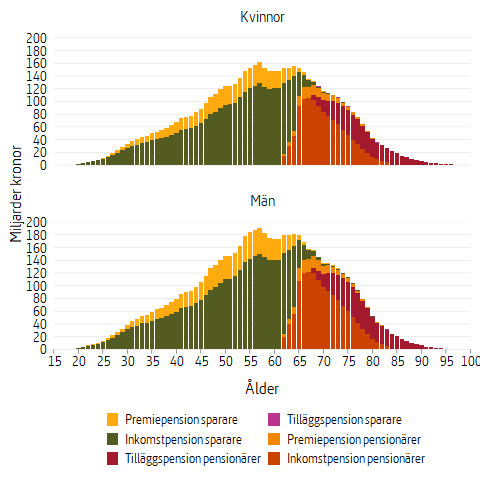

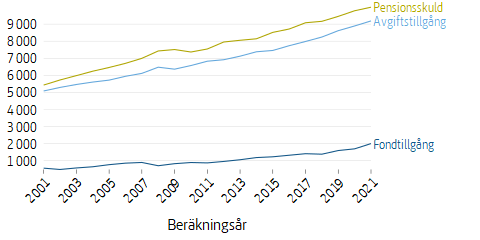

Pensionsskulden i inkomst- och premiepensionssystemet var 12 140 miljarder kronor den 31 december 2021. Skulden, fördelad på kvinnor och män, för varje ålder från 15 år och uppåt framgår av figur 4.7.

Kvinnor har lägre intjänat pensionskapital jämfört med män. Vidare framgår det att tilläggspensionen är den viktigaste pensionstillgången för de äldre pensionärerna, men att den i princip är helt borta för de förvärvsaktiva årskullarna.

För spararna dominerar inkomstpensionen, samtidigt som en ökande betydelse för premiepensionen kan ses. Avsättningarna till premiepension infördes 1995. Innan dess sattes alla pensionsrätter av till inkomstpensionen. Om vi antar att det första intjänandet skedde vid 20 års ålder, så har alla som 2021 var 46 år eller yngre tjänat in till inkomst- och premiepension i hela sitt yrkesverksamma liv.

| Inkomstpension | Premiepension | Summa | |

|---|---|---|---|

| Kvinnor | 1 084 000 | 246 000 | 1 308 000 |

| Män | 1 217 000 | 286 000 | 1 480 000 |

| Totalt | 1 152 000 | 267 000 | 1 396 000 |

Den genomsnittliga pensionsskulden (summa av alla års intjänade pensionsrätter för inkomst- och premiepension) var 1,4 miljoner kronor per person vid utgången av 2021, se tabell 4.7.

Av figuren ovan framgår att den genomsnittliga skulden per person ökar med stigande ålder fram till och med 65 års ålder. Därefter minskar skulden, eftersom många därefter börjar ta ut sin pension.

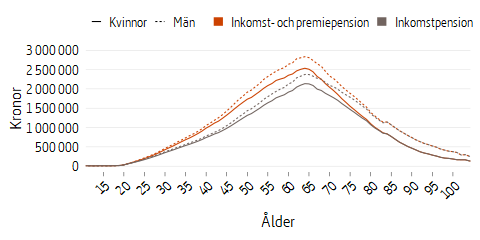

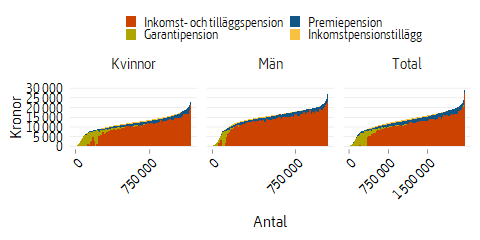

I figur 4.9 är utbetalningarna av den allmänna pensionen sorterade i stigande storleksordning. Utbetalningarna avser december 2021 för kvinnor och män födda 1956 eller tidigare (1 168 000 kvinnor och 1 040 000 män). För totalt utbetald pension under 2021, se not 2 i kapitlet Noter och kommentarer.

Skillnaden i nivå och sammansättningen av olika pensionsdelar för män och kvinnor är det som är mest slående i figuren. Kvinnors snittpension var 12 200 kronor, motsvarande belopp för männen var 15 000 kronor. Av kvinnornas allmänna pension utgjordes 92 procent av inkomstgrundad pension och 6 procent av garantipension. Hela 45 procent av kvinnorna hade dock någon andel garantipension. Att andelen som har garantipension ökar kraftigt med åldern framgår inte av diagrammet. Av männens allmänna pension utgjordes 97 procent av inkomstgrundad pension och 2 procent av garantipension. Totalt 16 procent av männen hade någon del garantipension. Varken änkepension eller bostadstillägg, som till övervägande del betalas till kvinnor, finns med i figuren.

I september 2021 infördes inkomstpensionstillägget som ett tillägg till den allmänna inkomstgrundade pensionen. Tillägget betalades ut med mellan 1 och 600 kronor till personer 65 år och äldre med en inkomstgundad allmän pension på mellan 9 000 och 17 000 kronor i månaden. Inkomstpensionstillägget stod för knappt 2 procent av utbetalningarna och betalades ut till 56 procent av pensionärerna. Det var fler kvinnor (762 000) än män (486 000) som fick en utbetalning av inkomstpensionstillägget. Snittet på utbetalningarna var även högre för kvinnor (430 kronor) än för män (370 kronor).

Staplarna som är helt gröna motsvarar personer som enbart har garantipension och ingen inkomstgrundad pension. Denna grupp består till övervägande del av kvinnor. Personer som saknar inkomstgrundad pension och har minst 40 bosättningsår i Sverige får maximal utbetald garantipension. Detta förklarar koncentrationen av grönt vid max garantipension för gifta (7 739 kronor per månad 2021) och för ogifta (8 651 kronor per månad). De med lägre garantipension, men också helt utan inkomstgrundad pension, har färre bosättningsår.

Endast personer födda 1938 eller senare kan få premiepension baserat på eget intjänande och den har då endast tjäntats in sedan 1995. Det gör att premiepensionen för de äldre årskullarna ännu är av liten omfattning, men blir allt mer betydelsefull för varje ny årskull som tar ut pension. De personer med en allmän pension som är mer än 20 000 kronor per månad har i regel nått den nivån genom att senarelägga sitt uttag av pension. Maximal allmän pension som betalades ut 2021 var 55 900 kronor per månad. Det var till en person född senare än 1938 som har fortsatt att arbeta efter 65 års ålder.

Balanstalet är ett centralt mått på inkomstpensionens finansiella ställning. Det används som en del i systemets indexeringsmekanism för att säkerställa dess finansiella stabilitet. I detta avsnitt redovisas hur balanstalet påverkas av några centrala faktorer.

Balanstalet beräknas som förhållandet mellan inkomstpensionssystemets tillgångar och skulder. Tillgångarna består av AP-fondernas (buffertfondens) tillgångar och avgiftstillgången. Avgiftstillgången utgörs av årets avgiftsinkomster multiplicerad med omsättningstiden, där omsättningstiden mäter hur lång tid det i genomsnitt förväntas ta från det att en krona i avgift betalas in till systemet (intjänandeålder) till dess att den pensionsrätt som avgiften gett upphov till betalas ut i pension (utbetalningsålder)14.

Omsättningstiden – skillnaden mellan förväntad utbetalningsålder och förväntad intjänandeålder – sjunker om pensionsrätterna i genomsnitt ökar mindre för yngre än för äldre (höjd intjänandeålder). Det kan till exempel ske om arbetsmarknadsinträdet senareläggs. Den sjunker också om pensionsuttagen tidigareläggs (sänkt utbetalningsålder). Omsättningstiden tenderar att öka när livslängden stiger, särskilt om livslängden för personer med relativt högre pensionsinkomster lever längre (höjd utbetalningsålder).

Inkomstpensionssystemet har en skuld till aktiva och till pensionärer. Skulden till aktiva ökar med intjänade pensionsrätter och skulden till pensionärer minskar med pensionsutbetalningarna. Skulderna räknas om med inkomstindex (eller balansindex när balanseringen är aktiverad). Vidare ökar skulden om livslängden ökar, särskilt om livslängden för personer med relativt högre pensionsbelopp ökar. Det faktum att en allmänt ökad livslängd ökar både skulden och tillgångarna minskar balanstalets känslighet för livslängdsförändringar, även om tillgångsökningen är mindre än skuldökningen.

Till detta tillkommer buffertfonderna. Om avkastningen på buffertfondernas kapital är högre än tillväxten i genomsnittsinkomst bidrar fonderna till att stärka balanstalet. Buffertfonderna svarar för omkring 18 procent av inkomstpensionssystemets tillgångar, men i och med att fondernas avkastning är betydligt mer volatil än övriga faktorer har fonderna en större påverkan på balanstalets utveckling än vad som motsvarar deras andel av tillgångarna.

Antalet personer med pensionsgrundande inkomst påverkar förhållandet mellan avgiftstillgång och pensionsskuld

Avgiftstillgången växer i huvudsak med förändringen i influtna avgifter (summan av pensionsunderlagen) och skulden växer i huvudsak med förändringen i inkomstindex (genomsnittsinkomsten)15. Det betyder att om summan av de pensionsgrundade inkomsterna växer snabbare än genomsnittet ökar balanstalet (allt annat lika). I princip gäller detta om sysselsättningen ökar, men då avgiftsunderlaget till pensionssystemet innehåller både a-kassa, sjukersättning och sjukpenning är inte kopplingen till sysselsättningsutvecklingen absolut. Däremot är kopplingen till utvecklingen av antalet personer som har pensionsgrundande inkomst central. Ökar antalet personer med pensionsgrundande inkomst påverkas balanstalet i positiv riktning.16

Ovan beskrivs, något stiliserat, hur förändringar i balanstalet kan dekomponeras i förändringar i förhållandet mellan avgiftsinkomst och snittinkomst, förändringar i omsättningstid och förändringar i livslängd hos pensionerade samt avkastningen på buffertfondernas kapital. Särskilt förhållandet mellan avgiftsinkomst och snittinkomst påverkas av resursutnyttjandet på arbetsmarknaden, vilket varierar med konjunkturen.

Konjunkturläget beskrivs ofta med hjälp av hur faktiska värden på BNP, sysselsättning och andra indikatorer förhåller sig till motsvarande potentiella värden.17 Skillnaden mellan tillväxten av faktiska och potentiella variabler kan därför användas som ett approximativt mått för konjunkturjustering av förhållandet mellan avgiftsinkomst och snittinkomst. Som beskrivs ovan påverkas förhållandet mellan avgiftsinkomst och snittinkomst framförallt av förändringstakten i antalet personer med PGI. Nedan används förändringstakten i arbetskraftens storlek som en approximation av förändringstakten i antal personer med PGI. Utifrån detta kan en konjunkturberoende effekt på förhållandet mellan avgiftsinkomst och snittinkomst uppskattas.

Det konjunkturfall som utlöstes av covid-19-pandemin innebar att antalet sysselsatta minskade och att antalet personer utanför arbetskraften ökade. Sysselsättningsgraden minskade för första gången sedan den finansiella krisen.18 För 2020 var den faktiska arbetskraften lägre än den potentiella medan den för år 2019 var något högre19, vilket enligt resonemanget ovan skulle ge ett negativt bidrag till balanstalet.

Även omsättningstiden kan påverkas av konjunkturläget. Fördröjt arbetsmarknadsinträde, som ofta inträffar särskilt i djupare lågkonjunkturer, tenderar att öka intjänandeåldern och därigenom minska omsättningstiden. Däremot har fondavkastningen de senaste 30 åren inte tenderat att vara korrelerad med indikatorer över konjunkturläget.

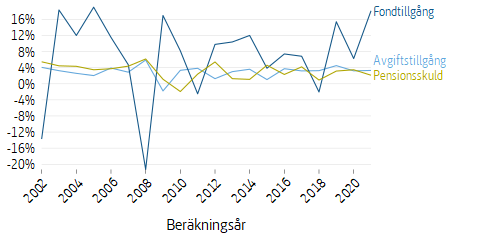

Årets stora förändringar i balanstalet är främst kopplade till fondtillgångarnas utveckling. Under 2021 steg fondtillgångarna i värde med 18,1 procent, vilket är den största årliga förändringen sedan 2008 då de sjönk i värde med 21,3 procent.

För att illustrera några möjliga händelseförlopp genomförs ett antal stresstester av en förenklad balansräkning och balanstal. De illustrerade förloppen ska enbart ses som exempel.

- Alternativ 1: AP-fonderna har ingen avkastning under 2021.

- Alternativ 2: Under 2021 utvecklas AP-fonderna olika tillgångsslag som under 2008. Under 2008 sjönk fondtillgångarna i värde med 21,3 procent, men sammansättningen av tillgångar ser annorlunda ut i början av 2021 jämfört med 2008, så värdet sjunker istället med 20,0 procent.

- Alternativ 3: Avgiftsinkomsten förblir oförändrad i förhållande till föregående år samtidigt som omsättningstiden minskar med ett år.

| 2021 | Förändring, alternativ 1 | Förändring, alternativ 2 | Förändring, alternativ 3 | ||

|---|---|---|---|---|---|

| Förändring av fondtillgångar | Pensionsavgifter | 302 378 | 0 | 0 | 0 |

| Pensionsutbetalningar | -331 545 | 0 | 0 | 0 | |

| Avkastning på fonderat kapitala | 336 803 | -338 801 | -677 930 | 0 | |

|

Summa Förändring av fondtillgångar |

307 636 | -338 801 | -677 930 | 0 | |

| Förändring av avgiftstillgång |

Värdet av förändring i avgiftsinkomst |

208 022 | 0 | 0 | -208 022 |

|

Värdet av förändring i omsättningstid |

86 835 | 0 | 0 | -382 334 | |

|

Summa Förändring av avgiftstillgång |

294 857 | 0 | 0 | -590 356 | |

| Förändring av pensionsskuld | Nya pensionsrätter | -302 874 | 0 | 0 | 6 879 |

| Pensionsutbetalningar | 331 542 | 0 | 0 | 0 | |

| Indexering | -208 704 | 0 | 0 | 0 | |

| Övrigt | -535 | 0 | 0 | 0 | |

|

Värdet av förändringen i livslängd |

-27 172 | 0 | 0 | 0 | |

|

Summa Förändring av pensionsskuld |

-207 743 | 0 | 0 | 6 879 | |

| Årets resultat | 394 750 | -338 801 | -677 930 | -583 477 | |

| Tillgångar | Fondtillgångar | 2 004 077 | -338 801 | -677 930 | 0 |

| Avgiftstillgångar | 9 187 861 | 0 | 0 | -590 356 | |

| Summa Tillgångar | 11 191 938 | -338 801 | -677 930 | -590 356 | |

| Skulder och resultat | Utgående balanserat resultat | 1 200 947 | -338 801 | -677 930 | -583 477 |

| Pensionsskuld | 9 990 991 | 0 | 0 | -6 879 | |

| Summa Skulder och resultat | 11 191 938 | -338 801 | -677 930 | -590 356 | |

| Balanstal | 1,1202 | -0,0339 | -0,0679 | -0,0584 | |

- Inklusive administrationskostnader (som antas lika stora i alternativen med lägre fondavkastning).

I de första två alternativen stressas avkastningen i fondtillgångarna, som hade den största effekten på årets balanstalsberäkning. Det första alternativet visar att även utan avkastning skulle balanstalet ha ökat något under året. Det andra alternativet visar att pensionssystemet skulle klara av en finansiell kris lik den under 2008 utan att hamna i balansering.

Det tredje alternativet stressar den andra tillgången, avgiftstillgången. En från året innan oförändrad avgiftstillång tillsammans med en drastiskt sänkt omsättningstid skulle ha en betydande påverkan på balanstalet, men inte lika mycket som en finansiell kris. Notera att det är ett förenklat scenario där endast omsättningstiden och avgiftsinkomster ändras, utöver nya pensionsrätter som är en direkt följd av minskade avgiftsinkomster. I själva verket skulle en sådan stor förändring av omsättningstiden förmodligen bestå av en betydande höjning av intjänandeåldern samtidigt som att utbetalningsåldern sänks.

En sänkning av utbetalningsåldern skulle betyda att dödligheten ökar och/eller att pensionssparare går i pension tidigare. Högre dödstal skulle också påverka pensionsutbetalningarna och värdet av förändringen i livslängd. Lägre pensionsåldrar skulle också påverka dessa två poster och även posten nya pensionsrätter. För att isolera effekten av just omsättningstiden är dessa synergieffekter inte med i scenariot.

Avgiftstillgången har historiskt sett haft den mest stabila utvecklingen och i snitt ökat med 3,0 procent varje år med en standardavvikelse på 1,5 procent. Pensionsskulden har även den utvecklats stabilt, i snitt har den ökat med 3,1 procent årligen med en standardavvikelse på 1,9 procent. Fondtillgångarnas utveckling har varit störst men också mest volatil med en snittökning på 7,1 procent och en standardavvikelse på 10,2 procent. Den högre genomsnittliga ökningen medför att buffertfonden med tiden utgör en större andel av de totala tillgångarna och påverkar därför balanstalat mer med tiden.

- Pensionsrätt för premiepension kan överföras mellan makar. Överfört kapital minskas med för närvarande 6 procent, eftersom det sker fler överföringar till kvinnor än till män samtidigt som kvinnor i medeltal lever längre än män. ↩

- År 2021: Taket för allmän pensionsavgift är 8,07 x inkomstbasbeloppet = 550 374 kronor. ↩

- År 2021: 0,423 x 47 600 = 20 135 kronor. ↩

- Egenföretagare betalar allmän pensionsavgift om 7 procent och egenföretagaravgift om 10,21 procent. ↩

- Denna skatt var 22,5 miljarder kronor 2021, se not 1 i kapitel 8. ↩

- 0,1721 / 0,93 \(\approx\) 0,185 ↩

- Dessutom finns Sjätte AP-fonden som är en tillgång i inkomstpensionssystemet, men som inte tillförs några avgifter eller betalar ut några pensioner. ↩

- Kapitalviktad avkastning. För mer information se kapitel 6 Pensionssystemets värdeförändringar, avsnitt Mått på värdeförändringar inom premiepensionssystemet. ↩

- Balansindex för år 2017 och framåt beräknas med det dämpade balanstalet (SFS:676), se även Bilaga B. ↩

- Nästa års balansindex beräknas genom att multiplicera balansindex (103,66) med förändringen av inkomstindex, multiplicerat med det dämpade balanstalet, se bilaga A. ↩

- Omräkningen av inkomstpension sker med kvoten mellan det nya och gamla inkomstindexet dividerat med 1,016. De år balanseringen är aktiverad ersätts inkomstindex med balansindex. ↩

- Beskrivningen avser garantipension till personer födda 1938 eller senare. För äldre personer gäller andra regler. ↩

- År 2021 var prisbasbeloppet 47 600 kronor. ↩

- Detaljer finns i appendix B Matematisk beskrivning av balanstalet. ↩

- Demografiska och strukturellt drivna förändringar i omsättningstid och pensionsskuld sker normalt i långsammare takt. ↩

- Eftersom inkomstmåttet i inkomstindex baseras på summan av pensionsgrundande inkomst utan begränsning av intjänandetaket (otakad PGI) kan i princip också skillnader i inkomsttillväxt över och under intjänandetaket påverka balanstalet. De senaste åren har dock skillnaderna i förändringstakt mellan avgiftsinkomst och otakad PGI varit liten. ↩

- De nivåer som på lång sikt är förenliga med en stabil inflation. Se Konjunkturinstitutet (2018) Konjunkturläget oktober 2018, s 75-79, för ytterligare beskrivning av konjunkturterminologi. ↩

- SCB (2021) Arbetsmarknadssituationen för hela befolkningen 15-74 år, AKU 2020. ↩

- Egna beräkningar baserade på data från Konjunkturinstitutets prognos från december 2020. ↩

{kind=link}