Balanstalet är ett centralt mått på inkomstpensionens finansiella ställning. Det används som en del i inkomstpensionssystemets indexeringsmekanism för att säkerställa systemets finansiella stabilitet. Balanstalet beräknas som förhållandet mellan inkomstpensionssystemets tillgångar och skulder.1

Om balanstalet är över 1 är tillgångarna större än skulderna och inkomstpensionssystemet är i balans. Om talet är under 1 är systemet i obalans. Då används balanstalet för att reducera uppräkningen av pensioner och pensionsrätter. Detta pågår fram till dess att systemet åter är i balans.

Inkomstpensionssystemet har en skuld till pensionssparare och till pensionärer. Skulden till pensionssparare ökar med intjänade pensionsrätter, och skulden till pensionärer minskar med pensionsutbetalningarna. Båda skulderna förändras med inkomstindex (eller balansindex under en balanseringsperiod).

Tillgångarna består av AP-fondernas tillgångar, och den så kallade avgiftstillgången. Avgiftstillgången representerar den del av systemets framtida intäkter som kan användas till att betala av den nuvarande pensionsskulden. Eftersom avgifter som betalas in till systemet omvandlas till pensionsrätter kommer framtida inbetalningar, i gradvis ökande omfattning, också att användas till att betala av den pensionsskuld som uppstår i framtiden.

Avgiftstillgången beräknas genom att avgiftsinkomsterna under räkenskapsåret skalas (multipliceras) med omsättningstiden (cirka 30 år). Omsättningstiden representerar tiden mellan insättning och uttag, och beräknas som viktade medelåldrar för de som under året har uppburit pension respektive inbetalt avgift.

En principiell skillnad mellan tillgångsposten och skuldposten i balanstalsberäkningarna, är att pensionsskulden i huvudsak kan betraktas som känd, eftersom den är kopplad till inbetalningar som redan har ägt rum, medan avgiftstillgången avser värdet av framtida avgiftsinkomster.

När avgiftsinkomsterna är stabila över tid, blir avgiftstillgången och pensionsskulden lika stora. I praktiken hinner aldrig en sådan jämvikt att uppstå, exempelvis eftersom årskullarnas storlek varierar. Det är således förväntat att avgiftstillgång och pensionsskuld storleksmässigt går om varandra i cykler.

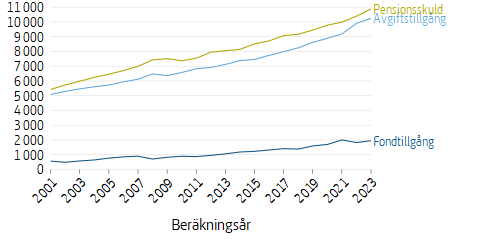

Anledningen till att vi inte observerar detta mönster i data (figur 4.1 visar att avgiftstillgången konsekvent har varit lägre än pensionsskulden sedan pensionssystemets grundande) är att dagens pensionssystem har ärvt skulder och tillgångar från ett tidigare pensionssystem.

ATP-rättigheter och inkomstpensionsrätter under åren 1960–1994 motsvarade ett intjänande om cirka 18,5 procent av den pensionsgrundande inkomsten, medan avgiften som finansierar dessa pensioner sedan år 1998 endast är 16 procent.

På lång sikt har börsutvecklingen stor betydelse för balanstalets utveckling. Om avkastningen på buffertfondernas kapital är högre än tillväxten i genomsnittsinkomst, bidrar fonderna till att stärka balanstalet.

Buffertfonderna svarar för närvarande för 16 procent av inkomstpensionssystemets tillgångar, men i och med att fondernas avkastning är betydligt mer volatil än övriga faktorer, har fonderna större påverkan på förändringen i balanstalet, än vad som motsvarar deras andel av tillgångarna.

Demografin har ännu större betydelse för balanstalet. Balanstalet stiger med ökande befolkning om det leder till fler som har inkomster. Då blir det fler som bidrar till avgiftstillgången än som har byggt upp pensionsskulden. Omvänt leder minskande befolkning till färre med inkomster och till fallande balanstal.

Löneökningar ökar avgiftstillgången, men effekten på balanstalet uteblir i stort sett eftersom pensionsskulden indexeras med ungefär samma faktor. När avgiftstillgången och pensionsskulden har samma tillväxt tar dessa ökningar ungefär ut varandra vid beräkningen av balanstalet.

Omständigheter som stadigvarande ändrar antalet personer med pensionsgrundande inkomst, exempelvis reformer på arbetsmarknaden, eller ändrade normer och beteenden på arbetsmarknaden, påverkar balanstalet på kort sikt, men inte på lång sikt.

På kort sikt påverkas balanstalet eftersom antal personer med pensionsgrundande inkomst påverkar avgiftsinkomsterna. Effekten förstärks dessutom av att avgiftsinkomsterna ett enskilt år används till att beräkna hela avgiftstillgången.

På lång sikt, däremot, kommer effekten på balanstalet av ändrade avgiftsinkomster att tas ut av pensionsskulden, eftersom kvoten mellan avgiftstillgång och pensionsskuld gradvis återgår till 1.

Om antalet personer med pensionsgrundande inkomst varierar, till exempel som resultat av svängningar i konjunkturen, kommer balanstalet att följa konjunkturens svängningar. Genom att personer som är arbetslösa också intjänar pensionsrätt dämpas dock balanstalets konjunkturkänslighet.

Balanstalet för 2025 har beräknats till 1,1206, vilket innebär att balanstalet minskar för första gången på sex år. Uppdelat på de två tillgångsslagen täcker avgiftstillgången 94 procent, och buffertfonden 18 procent, av pensionsskulden. Sammanlagt utgör tillgångarna 112 procent av skulderna.

Balanstalet för 2025 är beräknad med värden för inkomstpensionssystemets tillgångar och skulder vid utgången av 2023. Under året har fondtillgångarna ökat (6,8 procent), vilket ger ett positivt bidrag till balanstalet. Anledningen till att balanstalet ändå har minskat, är att pensionsskulden har ökat (+4,7 procent) mer än avgiftstillgången (+3,4 procent).

För att illustrera några möjliga händelseförlopp genomförs ett antal stresstester av en förenklad balansräkning och balanstal. De illustrerade förloppen ska enbart ses som exempel.

- Alternativ 1: Börsfall. AP-fonderna minskar i värde med 20 procent, istället för utfallet som var plus 6,8 procent.

- Alternativ 2: Höjd avgiftsnivå. Från 17,21 procent till 18,5 procent.

- Alternativ 3: Pensionsgas. Ett belopp motsvarande differensen mellan aktuellt överskott, och överskott vid balanstalet 1,1, används till att öka pensionsskulden.

| 2023 | Förändring, alternativ 1 | Förändring, alternativ 2 | Förändring, alternativ 3 | ||

|---|---|---|---|---|---|

| Förändring av fondtillgångar | Pensionsavgifter | 339 957 | 0 | 25 482 | 0 |

| Pensionsutbetalningar | -358 210 | 0 | 0 | 0 | |

| Avkastning på fonderat kapitala | 145 181 | -510 343 | 0 | 0 | |

|

Summa Förändring av fondtillgångar |

124 656 | -510 343 | 25 482 | 0 | |

| Förändring av avgiftstillgång |

Värdet av förändring i avgiftsinkomst |

382 630 | 0 | 769 548 | 0 |

|

Värdet av förändring i omsättningstid |

-47 729 | 0 | -1 823 | 0 | |

|

Summa Förändring av avgiftstillgång |

334 901 | 0 | 767 725 | 0 | |

| Förändring av pensionsskuld | Nya pensionsrätter | -344 519 | 0 | 0 | 0 |

| Pensionsutbetalningar | 358 207 | 0 | 0 | 0 | |

| Indexering | -466 213 | 0 | 0 | -204 000 | |

| Övrigt | -637 | 0 | 0 | 0 | |

|

Värdet av förändringen i livslängd |

-39 232 | 0 | 0 | 0 | |

|

Summa Förändring av pensionsskuld |

-492 394 | 0 | 0 | -204 000 | |

| Årets resultat | -32 837 | -543 180 | 793 207 | -204 000 | |

| Tillgångar | Fondtillgångar | 1 950 468 | -510 343 | 25 482 | 0 |

| Avgiftstillgångar | 10 242 284 | 0 | 767 725 | 0 | |

| Summa Tillgångar | 12 192 752 | -510 343 | 793 207 | 0 | |

| Skulder och resultat | Utgående balanserat resultat | 1 312 579 | -510 343 | 793 207 | -204 000 |

| Pensionsskuld | 10 880 173 | 0 | 0 | 200 000 | |

| Summa Skulder och resultat | 12 192 752 | -510 343 | 793 207 | 0 | |

| Balanstal | 1,1206 | -0,0469 | 0,0729 | -0,0206 | |

- Med avdrag för administrationskostnader (som antas vara lika stort i alternativet med lägre fondavkastning).

I det första alternativet stressas avkastningen i fondtillgångarna. Balanstalet minskar från 1,1206 till 1,0737, vilket innebär att inkomstpensionssystemet fortsatt skulle ha haft god marginal till balansering, även efter ett kursfall på 20 procent. Med nuvarande diskrepans mellan avgiftstillgång och pensionsskuld måste buffertfonden vara minst 640 miljarder kronor för att inkomstpensionssystemet inte ska hamna i balansering. Det skulle ha skett om fondtillgångarna hade minskat med 65 procent.

Det andra alternativet stärker den andra tillgången, avgiftstillgången. Balanstalet ökar från 1,1206 till 1,1935. Hur balanstalet påverkas av en avgiftshöjning beror på hur höjningen är utformad. Exempelvis kan höjningen fördelas på olika sätt mellan ålderspensionsavgift och allmän pensionsavgift, samt mellan inkomstpension och premiepension. I detta räkneexempel har antagits att avgiftsinkomsterna till inkomstpensionssytemet ökar med cirka 7,5 procent, det vill säga. i direkt proportion till höjningen från 17,21 procent till 18,5 procent.

Det tredje alternativet stressar skulderna. Med pensionsgas avses att pensioner och/eller pensionsrätter höjs på någon annan grund än den indexering som redan finns inom systemet. Utfästelser om höjda framtida pensionsutbetalningar, som inte föregås av en motsvarande inbetald avgift, ger ett negativt bidrag till balanstalet. I detta exempel ökas pensionsskulden med 204 miljarder kronor, vilket leder till att balanstalet minskar från 1,1206 till 1,1000.

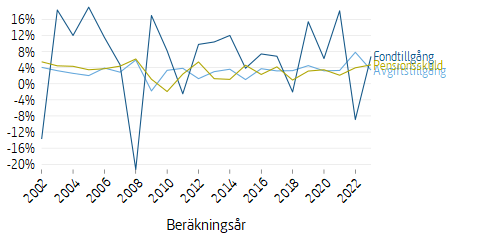

Avgiftstillgången har historiskt sett haft den mest stabila utvecklingen och i snitt ökat med 3,2 procent varje år med en standardavvikelse på 1,8 procent. Pensionsskulden har även den utvecklats stabilt, i snitt har den ökat med 3,2 procent årligen med en standardavvikelse på 1,9 procent. Fondtillgångarnas utveckling har varit störst men också mest volatil med en snittökning på 6,3 procent och en standardavvikelse på 10 procent. Den högre genomsnittliga ökningen medför att buffertfonden med tiden utgör en större andel av de totala tillgångarna och påverkar därför balanstalat mer med tiden.

- Detaljer finns i appendix B Matematisk beskrivning av balanstalet. ↩

{kind=link}