Pensionssystemet är ett slutet försäkringssystem som bär sin egna kostnader. Kostnaderna för försäkringsadministration och kapitalförvaltning finansieras via avgifter som tas ut på de försäkrade. Avgifterna tas från pensionskapitalet och påverkar därmed de försäkrades framtida pensioner. Kostnadernas storlek kan till en del påverkas av de myndigheter som ansvarar för administrationen och kapitalförvaltningen. Inom premiepensionen beror dock kostnaden även på spararens egna fondval.

Den sammanlagda kostnaden för pensionssystemets administration samt kapitalförvaltningskostnader och avgifter uppgår till 6,2 miljarder kronor, varav 2,3 miljarder kronor redovisas i pensionssystemets resultaträkning. De 2,3 miljarder kronorna är summan av försäkringsadministration (cirka 1,1 miljarder) och AP-fondernas rörelsekostnader (omkring 1,2 miljarder), se tabell 5.1. Resterande kostnader är kapitalförvaltningskostnader.

För inkomstpensionen uppgick de administrations- och förvaltningskostnader som redovisas i resultaträkningen för 2023 till 2 272 miljoner kronor, där 1 077 miljoner kommer från försäkringsadministration och 1 195 miljoner kommer från AP-fondernas rörelsekostnader. Utöver dessa rörelsekostnader hade AP-fonderna fasta förvaltningsarvoden om 312 miljoner kronor. Summan av redovisade kapitalförvaltningskostnader, som framgår i AP-fondernas resultaträkningar, uppgick till 1 507 miljoner kronor. Prestationsbaserade arvoden och transaktionskostnader, som till exempel courtage, redovisas inte som direkta kostnader hos AP-fonderna utan påverkar i stället avkastningen negativt. De prestationsbaserade arvoden är inte en vanlig förvaltningskostnad utan ett sätt för AP-fonderna att dela risk och avkastning med sina externa förvaltare. Totalt betalade AP-fonderna 66 miljoner i prestationsbaserade arvoden och 268 miljoner kronor i courtage och andra transaktionskostnader. När dessa kostnader och avgifter inkluderas blir summan av kostnaderna totalt för inkomstpensionen 2 918 miljoner kronor.

Den totala kostnaden för premiepensionens försäkringsadministration uppgår till 441 miljoner kronor, se posten Summa försäkringsadministration i tabell 5.13.

För premiepensionssystemets del avser posten Förvaltningsarvoden både de fasta och prestationsbaserade avgifter som premiepensionsfonderna, inklusive Sjunde AP-fonden, tar ut efter att rabatter återförts till premiepensionsspararna. Brutto beräknas premiepensionsfondernas förvaltningsarvode till 8 984 miljoner kronor. Av denna bruttoavgift beräknas återbetalningen från fonderna till totalt 6 443 miljoner kronor i rabatt. Avgifterna kan då nettosummeras till 2 541 miljoner kronor4. Under 2021 infördes en ny strängare rabattmodell jämfört med år 2020. Den nya rabattmodellen innebär bland annat att för aktiefonder är den maximala nettoavgiften 0,68 procent, för räntefonder är den 0,35 procent och för bland- och generationsfonder är den 0,44 procent. År 2020 var maximala nettoavgiften 0,89 procent för aktiefonder, 0,42 procent för räntefonder och 0,62 procent för bland- och generarationsfonder.

Utöver de 2 541 miljonerna i fasta förvaltningsarvoden finns transaktionskostnader. Transaktionskostnaderna består främst av det courtage som fonderna erlägger som en del av köp-/säljlikviden när fonderna handlar värdepapper. Från och med 2020 baseras denna siffra på faktiska siffror som fondbolagen inrapporterat och uppskattas 2023 till 323 miljoner kronor.

| Inkomstpension | Premiepension | Summa | |||

|---|---|---|---|---|---|

| Försäkringsadministration | Pensionsadministrationa | 666 | 376 | 1 042 | |

| Ersättning till andra myndigheter | 411 | 64 | 475 | ||

| Summa Försäkringsadministration | 1 077 | 441 | 1 518 | ||

| Kapitalförvaltningskostnader och avgifter |

AP-fondernas rörelsekostnader (bruttoredovisade) |

1 195 | 1 195 | ||

| Förvaltningsarvoden |

Fasta förvaltningsarvoden (nettoredovisade) |

312 | 312 | ||

| Prestationsbaserade arvodenb | 66 | 66 | |||

| Summa Förvaltningsarvoden | 378 | 2 541 | 2 919 | ||

| Transaktionskostnaderc | 268 | 323 | 591 | ||

|

Summa Kapitalförvaltningskostnader och avgifter |

1 841 | 2 864 | 4 705 | ||

| Summa | 2 918 | 3 305 | 6 223 | ||

- Beloppet för inkomstpension avser faktisk kostnad medan beloppet i not 4 i kapitel 6 avser beslutad administrationskostnadsersättning från AP-fonden.

- Detta är avgifter som AP-fonderna endast betalar om en viss förvaltare lyckats uppnå ett visst överenskommet resultat.

- Med transaktionskostnader avses här courtage och clearingavgifter som tas ut på aktie- och derivatmarknaden. Dessa avgifter läggs direkt på transaktionen och påverkar fondernas avkastning negativt. Ränte- och valutatransaktioner betalas genom skillnaden mellan köp- och säljkurs och redovisas inte som en separat avgift. Beräkningen av premiepensionens transaktionskostnader baseras på inrapporterade kostnader från fondbolagen.

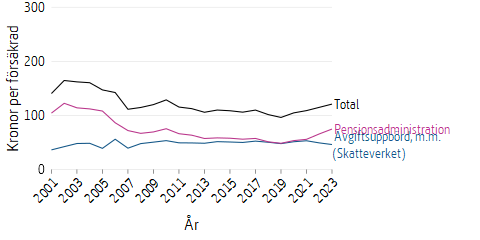

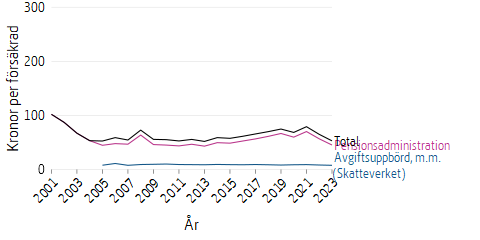

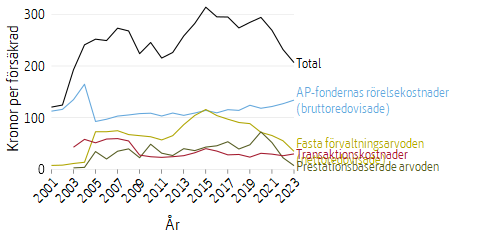

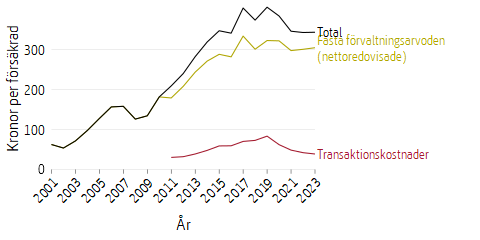

Nedan i tabell 5.2 och tabell 5.3 visas kostnadsposterna för de senaste fem åren och redovisas i miljoner kronor. Figurerna 5.1–5.4 avser kronor per antal försäkrade för respektive år. Kostnaderna för 2023 fördelas således på 8,9 miljoner personer som hade ett pensionskonto, inklusive pensionärer). Figurerna avser perioden 2001–2023.

Av tabell 5.2 framgår att inkomstpensionens totala kostnader har minskat svagt under de senaste fem åren. Kostnaderna för pensionsadministration har dock ökat sedan 2019 vilket delvis kan förklaras av genomförandet av de förändrade åldersgränserna i pensionssystemet. Prestationsbaserade arvoden kan variera kraftigt mellan olika år beroende på att avkastningen varierar samt att vissa externa förvaltningsuppdrag inte regleras direkt utan löpande skuldförs. I tabell 5.5 framgår en gradvis minskning av kapitalförvaltningskostnaderna i relation till totalt förvaltat kapital.

Premiepensionens kapitalförvaltningskostnader och avgifter ökade på totalen från år 2022 till år 2023 och likaså gjorde den genomsnittliga kostnaden per försäkrad. Utvecklingen av kapitalförvaltningskostnader och avgifter beror på att genomsnittligt förvaltat kapital har ökat och att kapitalförvaltningskostnaderna tas ut i procent av förvaltat kapital. Transaktionskostnaderna minskade under år 2023 jämfört med år 2022.

I procent av kapitalet så har premiepensionens kostnader minskat de senaste fem åren. Rabattmodellen inom premiepensionssystemet är progressiv, vilket innebär att högre förvaltat kapital automatiskt ger en högre procentuell rabatt och därmed lägre avgifter i procent. Kostnaden är på årsbasis och uppskattas utifrån kostnaden under kvartal 1–3.

Inom försäkringsadministrationen finns flera kostnadsposter som är gemensamma för inkomst- och premiepensionen. Som exempel kan nämnas framställning och distribution av orange kuvert och Skatteverkets kostnadsersättning för avgiftsuppbörd med mera. Sådana kostnader fördelas på respektive försäkringsgren i förhållande till andel försäkrade, avgiftsandel eller annan fördelningsnyckel.

| 2019 | 2020 | 2021 | 2022 | 2023 | |||

|---|---|---|---|---|---|---|---|

| Försäkringsadministration | Pensionsadministrationa | 411 | 459 | 483 | 576 | 666 | |

| Ersättning till andra myndigheter | 406 | 441 | 460 | 431 | 411 | ||

| Summa Försäkringsadministration | 817 | 900 | 943 | 1 007 | 1 077 | ||

| Kapitalförvaltningskostnader och avgifter |

AP-fondernas rörelsekostnader (bruttoredovisade)b |

1 016 | 1 018 | 1 055 | 1 115 | 1 195 | |

| Förvaltningsarvoden |

Fasta förvaltningsarvoden (nettoredovisade) |

753 | 617 | 569 | 487 | 312 | |

| Prestationsbaserade arvodenc | 406 | 625 | 451 | 199 | 66 | ||

| Summa Förvaltningsarvoden | 1 159 | 1 242 | 1 020 | 686 | 378 | ||

| Transaktionskostnader | 203 | 269 | 257 | 233 | 268 | ||

|

Summa Kapitalförvaltningskostnader och avgifter |

2 378 | 2 529 | 2 332 | 2 034 | 1 841 | ||

| Summa | 3 195 | 3 429 | 3 275 | 3 041 | 2 918 | ||

- Beloppet för inkomstpension avser faktisk kostnad medan beloppet i not 4 i kapitel 6 avser beslutad administrationskostnadsersättning från AP-fonden.

- Värdet för 2022 är justerat jämfört med Orange rapport 2022

- Värdet för 2022 är justerat jämfört med Orange rapport 2022

| 2019 | 2020 | 2021 | 2022 | 2023 | ||

|---|---|---|---|---|---|---|

| Försäkringsadministration | Pensionsadministration | 515 | 472 | 561 | 462 | 376 |

| Ersättning till andra myndigheter | 63 | 69 | 72 | 67 | 64 | |

| Amortering och ränta uppbyggnadslån | 0 | 0 | 0 | 0 | 0 | |

| Summa Försäkringsadministration | 578 | 541 | 633 | 529 | 441 | |

| Kapitalförvaltningskostnader och avgifter | Förvaltningsarvoden (nettoredovisade) | 2 500 | 2 544 | 2 382 | 2 453 | 2 541 |

| Transaktionskostnader | 646 | 491 | 388 | 343 | 323 | |

|

Summa Kapitalförvaltningskostnader och avgifter |

3 146 | 3 035 | 2 770 | 2 796 | 2 864 | |

| Summa | 3 724 | 3 576 | 3 403 | 3 325 | 3 305 | |

År 2023 var rörelse- och förvaltningskostnaderna totalt för Första–Fjärde AP-fonden och Sjätte AP-fonden cirka 0,08 procent av fondernas genomsnittligt förvaltat kapital. AP-fondernas prestationsbaserade arvoden uppgick till 0,00 procent, och transaktionskostnader uppgick till 0,01 procent av förvaltat kapital. Kapitalförvaltningskostnaderna och avgifter uppgick därmed efter avrundning till totalt 0,10 procent av förvaltat kapital. Det är viktigt att ha i åtanke att fondernas nettoförvaltningskostnader samt transaktionskostnader redan har påverkat fondernas värdeutveckling negativt.

Redovisade kapitalförvaltningskostnader för fonderna inom premiepensionssystemet uppgick efter rabatt till 0,13 procent, därtill uppskattas fondernas transaktionskostnader till 0,02 procent och summan av kapitalförvaltningskostnader och avgifter således till 0,14 procent av förvaltat kapital.

Kostnadsskillnaderna i procent mellan inkomstpensionens fonderade medel och premiepensionsfonderna förklaras dels av skalfördelar inom Första–Fjärde AP-fonden och dels av att dessa fonder har investerat omkring 25 procent av sitt kapital i obligationer eller liknande tillgångar med, i förhållande till aktier, låga förvaltningskostnader. Inom premiepensionssystemet är cirka 10 procent av tillgångarna investerade i denna typ av tillgångar.

| 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|

| Inkomstpension | 1 276 | 1 367 | 1 398 | 1 490 |

| Premiepension | 854 | 1 030 | 1 161 | 1 280 |

| 2020 | 2021 | 2022 | 2023 | |

| Inkomstpension | 1 646 | 1 850 | 1 915 | 1 888 |

| Premiepension | 1 518 | 1 820 | 1 944 | 2 004 |

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |||

|---|---|---|---|---|---|---|---|---|

| Inkomstpension | Redovisade kapitalförvaltningskostnader |

AP-fondernas rörelsekostnader (bruttoredovisade) |

0,07 | 0,07 | 0,06 | 0,06 | 0,06 | 0,06 |

|

Fasta förvaltningsarvoden (nettoredovisade) |

0,05 | 0,05 | 0,04 | 0,03 | 0,03 | 0,02 | ||

|

Summa Redovisade kapitalförvaltningskostnader |

0,12 | 0,12 | 0,10 | 0,09 | 0,08 | 0,08 | ||

| Prestationsbaserade arvoden | 0,02 | 0,03 | 0,04 | 0,02 | 0,01 | 0,00 | ||

| Transaktionskostnader | 0,02 | 0,01 | 0,02 | 0,01 | 0,01 | 0,01 | ||

| Summa Inkomstpension | 0,16 | 0,16 | 0,15 | 0,13 | 0,11 | 0,10 | ||

| Premiepension | Redovisade kapitalförvaltningskostnader |

Fasta förvaltningsarvoden (nettoredovisade) |

0,20 | 0,18 | 0,17 | 0,13 | 0,13 | 0,13 |

|

Summa Redovisade kapitalförvaltningskostnader |

0,20 | 0,18 | 0,17 | 0,13 | 0,13 | 0,13 | ||

| Transaktionskostnader | 0,05 | 0,05 | 0,03 | 0,02 | 0,02 | 0,02 | ||

| Summa Premiepension | 0,25 | 0,23 | 0,20 | 0,15 | 0,14 | 0,14 | ||

För att täcka AP-fondernas redovisade kostnader för inkomstpensionen görs varje år ett kostnadsavdrag från pensionsbehållningarna. För år 2023 var inkomstpensionens kostnadsavdrag 0,0335 procent. Kostnadsavdraget görs endast fram till det att pension börjar tas ut. De fasta nettoredovisade förvaltningsarvodena på 0,02 procent av förvaltat kapital, de prestationsbaserade arvodena om 0,00 procent eller transaktionskostnaderna om cirka 0,01 procent av förvaltat kapital belastar inte pensionsspararna. De nettoredovisade kostnaderna belastar enbart AP-fonderna.

Avdraget för premiepensionens försäkringsadministrativa kostnader var 2023 i snitt 0,02 procent av premiepensionskapitalet. Maximalt uttagen kostnad i kronor för år 2023 var 100 kronor per kontoinnehavare. Premiepensionen har precis som inkomstpensionen små periodiska avvikelser mellan den avgift som tas ut och den faktiska kostnaden. Dessa avvikelser korrigeras löpande.

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|---|

| Inkomstpensiona | 0,0305 | 0,0310 | 0,0288 | 0,0305 | 0,0332 | 0,0326 | 0,0335 |

| Premiepension | 0,06 | 0,07 | 0,04 | 0,04 | 0,04 | 0,03 | 0,02 |

- Inkomstpensionens kostnadsavdrag avser även AP-fondernas bruttoredovisade kostnader och kostnadsavdraget görs endast fram till pension börjar att tas ut.

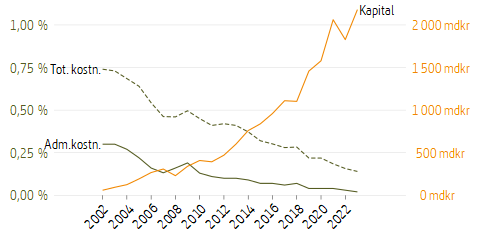

| Tot. kostn. | Administrations- och kapitalförvaltningskostnader |

| Adm.kostn. | Administrationskostnad |

| Kapital | Premiepensionsbehållningen vid årets slut |

Kostnadernas storlek är en viktig faktor för den framtida pensionen. En till synes låg årlig avgift kan minska pensionen med en avsevärd andel eftersom avgiften dras årligen under en lång period. Av de faktorer som påverkar pensionskapitalet är kostnadernas storlek den faktor som de ansvariga myndigheterna har störst möjlighet att påverka. Vissa kostnader för premiepensionen kan även den försäkrade påverka.

Följande förenklade beräkningssätt ger en ganska precis uppfattning om vad en viss kostnadsprocent innebär för den utbetalade pensionens storlek. Den genomsnittliga tid som en inbetalad avgift ligger i inkomstpensionssystemet innan den börjar betalas ut är omkring 20 år5.

Om inkomstpensionens kostnader av förvaltat kapital är 0,03 procent, kommer avdraget att minska inkomstpensionen med knappt 1 procent, eller till (1–0,0003)20 (ungefär 99 procent) av vad den skulle ha varit utan kostnadsavdrag. Om premiepensionens kostnader är 0,13 procent, kommer avdraget att minska premiepensionen med drygt 4 procent (1–0,0013)33 av vad den skulle ha varit utan kostnadsavdraget. Anledningen till att avdraget sker i 33 år är att i premiepensionssystemet sker årligen en omräkning av pensionskapitalet med kostnadsavdraget även under tiden som pensionär. Den förväntade avkastningen är något högre vilket bidrar till en längre omsättningstid. En inte ovanlig fondförvaltningsavgift i Sverige för sparande utanför det allmänna pensionssystemet är omkring 1 procent – ofta högre. En avgift på 1 procent under samma tid som i exemplet ovan skulle innebära att det sparade kapitalet blir 72 procent av vad det skulle ha varit i förhållande till om avgiften varit 0 procent, 28 procent skulle då alltså försvinna i avgifter.

- I pensionssystemets resultaträkningar för inkomst- och premiepensionen framgår de kostnader som Pensionsmyndigheten och AP-fonderna redovisar som kostnader i sina egna resultaträkningar, “bruttoredovisade kostnader”. ↩

- De kapitalförvaltningskostnader i AP-fonderna och premiepensionssystemet som nettoredovisas mot intäkt och fondavkastning netto framgår inte av pensionssystemets resultaträkning. Begreppet nettoredovisade kostnader används här för sådana kostnader som i AP-fondernas redovisning består av fasta förvaltningsarvoden och som i premiepensionssystemets redovisning används för nettot av de poster som benämns förvaltningsavgifter och rabatter på förvaltningsavgifter. ↩

- Tidigare år har det utöver administrationskostnaden även gjorts avbetalning på uppbyggnadskostnaden av premiepensionssystemet, detta uppbyggnadslån slutamorterades 2018. ↩

- Dessa kostnader är preliminära och baseras på en uppräkning av kostnaderna för kvartal 1–3. I beloppet ingår inte förvaltningsarvode avseende traditionell försäkring på 17,6 miljoner kronor. Denna kostnad nettoredovisas genom att avkastningen på fonderat kapital minskas (se not 17 i kapitel 6). ↩

- medelpensioneringsålder minus genomsnittlig intjänandeålder ↩

{kind=link}