Gigekonomin kännetecknas av korta kontrakt och frilansuppdrag i motsats till fasta anställningar. De som arbetar med gigekonomin är en heterogen grupp som arbetar enkla och lågavlönade till mer avancerade och relativt välbetalda uppdrag. Uppskattningsvis omfattar gigekonomin mellan 1 och 4 procent av den vuxna befolkningen i Sverige. Gigekonomin verkar inte ha vuxit på bekostnad av traditionella anställningar utan har snarare ersatt tidigare lågkvalificerade jobb och anställningar. De allra flesta verkar, oavsett inriktning på gig, arbeta deltid med gig eller komplettera en annan anställning med uppdrag via plattformar.

Gigare saknar ofta tjänstepension

En orsak till låg pension är avsaknad av tjänstepension och andra försäkringar under yrkeslivet, något som ofta kännetecknar situationen för gigare.

– Den som gigar och betalar skatt tjänar in allmän pension. Men tjänstepension saknas ofta vilket kan betyda att man riskerar att gå miste om ungefär en fjärdedel av den totala pensionen. Den som inte har tjänstepension behöver, om möjligt, spara själv till pension för att undvika låg inkomst som pensionär. Många gigare omfattas inte heller av samma försäkringsskydd som en vanlig anställd eftersom plattformarna mer är av karaktären jobbförmedlare utan arbetsgivaransvar, säger Hannes Nilsson, analytiker på Pensionsmyndigheten.

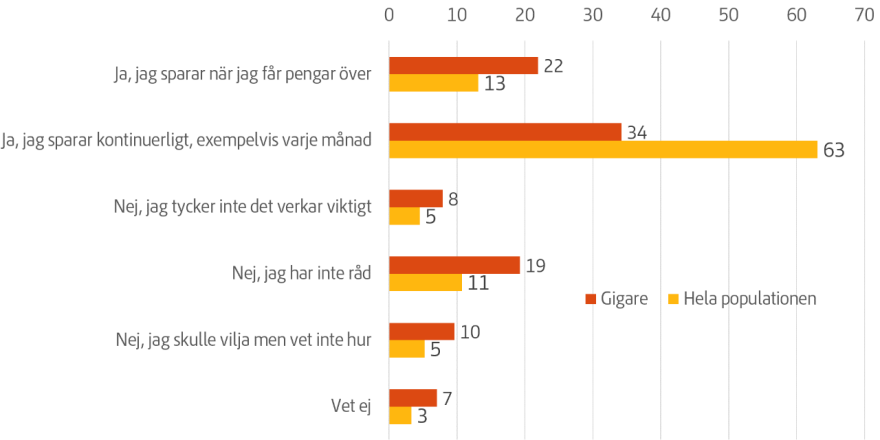

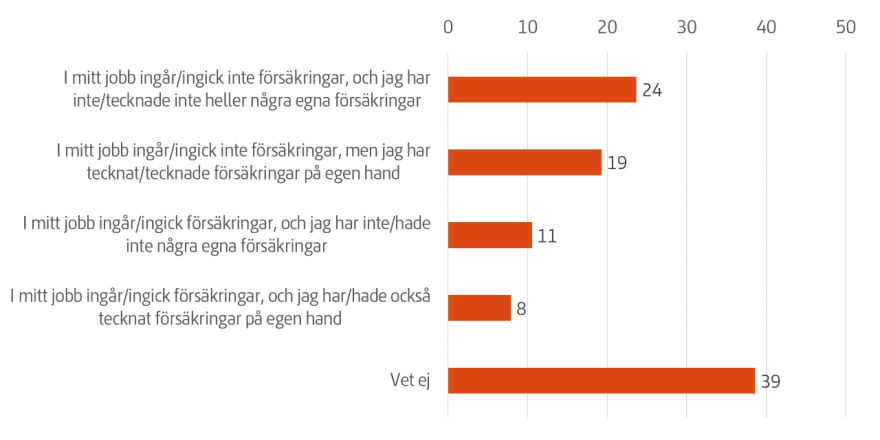

Gigare sparar i lägre utsträckning kontinuerligt till sin pension, tre av tio jämfört med övriga sex av tio bland övriga befolkningen. I undersökningen svarar en stor del att de inte heller omfattas, eller inte vet om de omfattas, av inkomst-, olycksfalls- eller sakförsäkring under sina uppdrag.

Figur: ”Sparar du själv till din pension?”

Figur: ”Ingår eller ingick någon eller några försäkringar i dina korta tillfälliga jobb? Exempelvis inkomst-, olycksfall- eller sakförsäkring.”

Undersökningen visar också att:

• Inkomst och flexibilitet är de viktigaste anledningarna till gig. Många svarar också att det är ett bra komplement till studier eller annat jobb. Roligt, är också ett motiv som anges.

• För de flesta som gigar utgör inkomsten från gig en mindre del av den totala inkomsten. De flesta gigar på deltid snarare än heltid.

• En fjärdedel av gigarna i enkäten har en inkomst under 15 000 kronor per månad. En tredjedel har en inkomst mellan 15 000 kronor och 30 000 kronor per månad och en tredjedel uppger att de har inkomster över 30 000 kronor per månad.

• Gigare sparar i mindre utsträckning till pensionen än övriga befolkningen. Många av gigarna uppger att de inte har råd att spara. Många anger att de skulle vilja men säger sig inte veta hur.

Fakta: pension och försäkring för dig som gigar

• Saknar du tjänstepension går det bra att spara i ett individuellt pensionssparande (IPS) eller i en pensionsförsäkring. Du kan dra av för sparandet i din deklaration som du lämnar till Skatteverket varje år. Du kan göra avdrag upp till 35 procent av lönen (maximalt 10 prisbasbelopp, vilket motsvarar 476 000 kronor år 2021).

• Har du, förutom ditt gig-jobb, också inkomst från ett arbete där tjänstepension ingår kan du inte spara avdragsgillt i IPS eller pensionsförsäkring. Då är ett sparande på ett investeringssparkonto (ISK) eller i en kapitalförsäkring bättre alternativ.

• I kollektivavtalade tjänstepensionsavtal har arbetsgivare och fack förhandlat ned de avgifter som pensionsbolagen tar ut för att förvalta din tjänstepension. I ett eget sparande är det därför viktigt att vara uppmärksam på de troligtvis högre avgifterna du betalar.

• Ett sparande i en global aktieindexfond som kostar maximalt 0,2 procent i totala avgifter per år kan vara ett bra långsiktigt sparande till pension. Globala aktiefonder sprider risken över hela världen och sparandet blir inte känsligt för hur enskilda marknader eller branscher utvecklas. En låg avgift betyder att en större del av pensionskapitalet hamnar hos dig istället för hos förvaltaren.

• För dig som gigare är det inte bara tjänstepensionen som är viktig. Du bör också fundera på om du ska teckna någon extra försäkring som sjuk-, liv-, inkomst- eller premiebefrielseförsäkring om du skulle bli långvarigt sjuk och därmed förlora den inkomst du har idag.

Påverkar gigekonomin pensionerna?

Vidare information för journalister

Johan Andersson, pressekreterare, 072-210 21 63

Pressjour, kvällar och helger, 010-454 30 00

{kind=link}