År 2024 arbetade 263 000 personer i åldrarna 62 - 86 år samtidigt som de tog ut pension. Denna grupp kallas för jobbonärer och utgjorde 11 procent av Sveriges äldre befolkning (62 - 86 år) eller 4,2 procent av Sveriges befolkning med en förvärvsinkomst.

Andelen jobbonärer har ökat med 18 procent mellan år 2012 och 2024, från 12,6 procent till 14,9 procent. Under 2024 skedde en liten minskning, men andelen jobbonärer låg i stort sett kvar samma nivå som året innan. Minskningen berodde främst på att lägsta åldern för att ta ut allmän inkomstgrundad pension höjdes från 62 till 63 år under 2023, vilket gjorde att färre personer kunde klassas som jobbonärer under 2024. Även andelen pensionärer minskade med en procentenhet, samtidigt som andelen förvärvsarbetande ökade med drygt en procentenhet.

Andelen egenföretagare var överrepresenterade bland jobbonärerna jämfört med resten av befolkningen. Bland jobbonärerna var 11,0 procent av kvinnorna och 20,0 procent av männen egenföretagare. Detta kan sättas i relation till personer 62 år och äldre som förvärvsarbetade utan att ta ut pension, där 2,3 procent av kvinnorna och 4,6 procent av männen var egenföretagare. Motsvarande andelar för den yngre befolkningen (under 62 år) var 1,4 procent av kvinnorna och 2,3 procent av männen. Andelen egenföretagare ökade med stigande ålder oavsett om personen hade ett pensionsuttag samtidigt eller inte. Andelen egenföretagare var även högre bland männen än bland kvinnorna, men skillnaden minskade med stigande ålder.

Jobbonärerna hade i genomsnitt en högre allmän pension än övriga pensionärer. Deras förvärvsinkomster var dock i genomsnitt lägre än förvärvsinkomsterna hos personer i samma ålder som endast arbetade utan att ta ut pension. De flesta jobbonärer hade en pension på mellan 150 000 och 250 000 kronor och en förvärvsinkomst på upp till 200 000 kronor per år. Generellt hade jobbonärerna en högre pension än vad de hade i förvärvsinkomst, vilket sannolikt beror på att många hade gått ner i arbetstid när de började ta ut sin pension.

Det var i princip ingen skillnad i andel som hade tjänstepension mellan pensionärerna och jobbonärerna eller mellan kvinnor och män1, utan runt 90 procent hade tjänstepension. En grupp stack dock ut: jobbonärerna som var egenföretagare, där endast 82 procent hade tjänstepension. Det kan inte uteslutas att vissa i denna grupp hade valt att fortsätta arbeta för att de saknade eller hade väldigt låg tjänstepension.

Den vanligaste yrkesgruppen bland kvinnliga jobbonärer var skötare och personliga assistenter. Bland manliga jobbonärer återfanns flest bland lastbils- och bussförarna. Lastbils- och bussförarna var även den vanligaste yrkesgruppen för äldre manliga förvärvsarbetande (62 år och äldre), medan flest äldre kvinnliga förvärvsarbetande återfanns bland undersköterskor. Bland yngre förvärvsarbetande (under 62 år) återfanns skötare och personliga assistenter på femte plats bland kvinnorna, medan lastbils- och bussförare återfanns först på åttonde plats bland männen.

Skogsarbetare var den yrkesgrupp som hamnade i topp med högst andel jobbonärer bland både kvinnor och män. 62,9 procent av de kvinnliga och 43 procent av de manliga skogsarbetarna var jobbonärer. Detta beror till stor del på att personer som äger en jord- eller skogsbruksfastighet klassas som företagare och anses bedriva verksamhet. En yngre person som äger skog har i många fall en annan sysselsättning och kommer inte klassas som skogsarbetare, medan en jobbonär som äger skog och saknar annan sysselsättning automatiskt kommer att klassas som skogsarbetare. Dock behöver personen fortfarande ha en pensionsgrundande inkomst för att klassas som jobbonär.

Det talas allt oftare om jobbonärer, personer som får sin inkomst från både arbete och pension samtidigt. Tidigare pratade man ofta om att “gå i pension”, vilket ofta var synonymt med att sluta arbeta. Nu pratar man allt som oftast om att “börja ta ut sin pension”, vilket mer inbjuder till möjligheten att fortsätta arbeta.

Det allmänna pensionsuttaget är flexibelt och kan i dagsläget påbörjas från 64 år, antingen helt eller partiellt. Det går även att pausa pensionen efter påbörjat uttag. Lagen om anställningsskydd har gjort att äldre har rätt att stanna kvar på arbetet tills hen fyller 69 år, men om både arbetsgivaren och den anställde är överens, finns det inget som hindrar att den anställde stannar kvar ännu längre. Olika arbetspooler med inriktning mot äldre har gjort det ännu enklare att kombinera arbete med pensionsuttag. Skatten för den som fortsätter arbeta året efter att hen har uppnått åldern för grundskydd har sänkts, vilket gör det mer fördelaktigt att arbeta som äldre.2 På arbetsinkomster upp till 359 000 kronor per år (2026) är skatten bara 8 procent.3

Tidigare var det vanligare att individer gick i pension vid 65 år, vilket var normen. När det nya pensionssystemet infördes i början av 2000-talet blev pensionsåldern mer flexibel och det blev mer fördelaktigt att jobba högre upp i åldrarna. Under 2022 var den genomsnittliga åldern för att börja ta ut allmän pension 64,8 år. Dock hade spridningen ökat och fler började ta ut pension både före och efter 65 år. Under 2023 ökade den genomsnittliga pensionsåldern till 66 år, vilket berodde på de olika pensionsrelaterade åldershöjningar som trädde i kraft under 2023.

Valet att fortsätta förvärvsarbeta påverkas inte enbart av regler för pensionsuttag. Snittåldern för utträde ur pensionsrättsintjänande sjönk till 65,5 år under 2020, vilket huvudsakligen berodde på Coronapandemin. Under 2022 ökade utträdesåldern till 67,1 år, vilket till stor del berodde på återhämtningen efter Coronapandemin, med viss eftersläpning. Under 2023 sjönk utträdesåldern ur pensionsrättsintjänande till 65,5 år, vilket berodde på den höga inflationen, som i sin tur påverkade arbetsmöjligheterna och löneutvecklingen i samhället. Under 2024 ökade utträdesåldern igen till 66,3 år, vilket till stor del kan förklaras av de höjda åldersgränserna i det allmänna pensionssystemet.

Det finns alltså många faktorer som påverkar både valet att börja ta ut pension och valet att fortsätta förvärvsarbeta, vilket indirekt påverkar valet att vara jobbonär. Vi vet ofta vad som är på gång i form av åldershöjningar och skattesänkningar, men det är svårt att sia om framtida konjunktursvängningar och pandemier. Under 2024 minskade medelpensioneringsåldern till 65,5 år och under 2025 sjönk den ytterligare till 65,4 år, vilket berodde på att många av de som påverkades av 2023 års åldershöjningar istället tog ut pensionen under 2024 eller 2025.4

Normen för när det är dags att pensioneras har förskjutits uppåt. När åldersgränsen i pensionssystemet höjdes från 65 till 66 år, valde många att senarelägga sitt pensionsuttag. Men det var inte bara de som var beroende av förmånerna knutna till åldersgränsen som agerade. Nästan var femte person som inte berördes av åldersgränsen valde att vänta med sin pension till efter 65 års ålder och man uppskattar att medelpensioneringsåldern för 2023 ökade med 0,1 år till följd av normförändringen.5 När fler personer väljer att senarelägga sitt pensionsuttag innebär det indirekt att färre personer väljer att bli jobbonärer, allt annat lika.

Den här rapporten är en uppdaterad version av rapporten Jobbonärer 2025: En analys av trender och effekter som publicerades under 2025. Den största skillnaden är att rapporten är uppdaterad med siffror för 2024, men även några fördjupande avsnitt om egenföretagare, yrkesgrupper och tjänstepension har tillkommit.

Målgruppen för rapporten är i första hand beslutsfattare och andra personer och organisationer som arbetar med pensionsfrågor. Rapporten vänder sig även till den intresserade allmänheten som önskar information om det allmänna pensionssystemet.

Det finns ingen bestämd definition av begreppet jobbonär. Pensionsmyndigheten har i den här rapporten valt att definiera en jobbonär som en person som tar ut svensk allmän pension samtidigt som hen har en pensionsgrundande inkomst. Vidare ska personen ha haft ett uttag av svensk allmän pension i december året innan. Personer som inte är folkbokförda i Sverige är exkluderade från rapporten och personer som enbart har 25 procents uttag av premiepension i kombination med en förvärvsinkomst räknas inte som jobbonärer. Detta gör att individer som under samma år har en förvärvsinkomst och ett uttag av allmän pension som inte avser deras första pensioneringsår inkluderas. Personer 62 år och uppåt är inkluderade.

Det har på senare tid gjorts undersökningar och skrivits artiklar och rapporter som berör begreppet jobbonärer. Dessa har oftast definierat en jobbonär på årsbasis, genom att titta på om hen har en pensionsinkomst samma år som hen har en förvärvsinkomst, ibland även i kombination med att hen ska ha haft en pensionsinkomst året innan.

Både Pensionsmyndigheten och Inspektionen för Socialförsäkringen inkluderar personer som har en förvärvsinkomst året efter att hen började ta ut pension, medan Alecta och Kansliet för hållbart arbetsliv även inkluderar personer som har en förvärvsinkomst samma år som personen börjar ta ut pension. Ett problem med den första definitionen är att en person kan ta ut pension och förvärvsinkomst under ett helt år utan att definieras som jobbonär eftersom hen inte tog ut pension i december året innan. Antalet jobbonärer blir då underskattade. Ett problem med den senare definitionen är att en person som först förvärvsarbetar och sedan slutar arbeta och börjar ta ut pension under samma kalenderår definieras som jobbonär, trots att personen inte har haft förvärvsinkomst och pension samtidigt. Antalet jobbonärer blir då överskattade.

I detta kapitel redovisas antal och andel jobbonärer, pensionärer samt förvärvsarbetande.

I tabell 1 presenteras antal uppdelade på kön och ålder från 62 till 86 år för år 2024.

| Ålder | Kvinna | Man | Samtliga | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Förvärvs- arbetande | Jobbonär | Pensionär | Förvärvs- arbetande | Jobbonär | Pensionär | Förvärvs- arbetande | Jobbonär | Pensionär | Övriga | |

| 62 | 53 440 | 0 | 0 | 53 700 | 0 | 0 | 107 140 | 0 | 0 | 12 460 |

| 63 | 41 870 | 0 | 10 620 | 40 760 | 0 | 11 800 | 82 630 | 0 | 22 420 | 9 580 |

| 64 | 32 530 | 6 060 | 13 420 | 31 670 | 6 610 | 13 540 | 64 200 | 12 670 | 26 960 | 8 740 |

| 65 | 21 690 | 8 260 | 22 620 | 20 270 | 9 050 | 23 690 | 41 960 | 17 310 | 46 310 | 6 310 |

| 66 | 7 100 | 12 380 | 34 950 | 7 490 | 13 530 | 32 970 | 14 590 | 25 910 | 67 920 | 2 100 |

| 67 | 2 980 | 12 920 | 39 220 | 3 420 | 14 650 | 35 870 | 6 400 | 27 570 | 75 090 | 1 350 |

| 68 | 1 600 | 11 900 | 40 820 | 1 990 | 14 450 | 37 350 | 3 590 | 26 350 | 78 170 | 1 270 |

| 69 | 670 | 10 290 | 42 580 | 840 | 12 670 | 38 150 | 1 520 | 22 950 | 80 730 | 1 120 |

| 70 | 300 | 8 460 | 43 080 | 430 | 11 140 | 38 390 | 730 | 19 600 | 81 470 | 1 030 |

| 71 | 180 | 7 280 | 44 990 | 270 | 10 010 | 40 090 | 450 | 17 280 | 85 070 | 900 |

| 72 | 110 | 6 240 | 45 240 | 180 | 8 800 | 40 080 | 290 | 15 030 | 85 320 | 820 |

| 73 | 70 | 5 140 | 45 190 | 110 | 7 670 | 39 400 | 180 | 12 800 | 84 590 | 790 |

| 74 | 40 | 4 490 | 47 080 | 70 | 7 080 | 41 360 | 110 | 11 570 | 88 440 | 800 |

| 75 | 30 | 3 770 | 48 970 | 60 | 6 390 | 42 490 | 90 | 10 160 | 91 460 | 740 |

| 76 | 20 | 3 230 | 50 570 | 30 | 5 590 | 43 440 | 50 | 8 830 | 94 010 | 740 |

| 77 | 10 | 2 760 | 50 140 | 20 | 4 930 | 43 310 | 30 | 7 690 | 93 450 | 630 |

| 78 | 10 | 2 220 | 49 760 | 10 | 4 200 | 43 020 | 20 | 6 420 | 92 780 | 550 |

| 79 | 0 | 1 860 | 47 980 | 10 | 3 720 | 41 530 | 10 | 5 580 | 89 510 | 550 |

| 80 - 86 | 10 | 4 920 | 236 840 | 20 | 10 320 | 192 140 | 30 | 15 250 | 428 980 | 2 470 |

| Samtliga | 162 650 | 112 180 | 914 050 | 161 350 | 150 790 | 798 620 | 324 000 | 262 970 | 1 712 670 | 52 920 |

- Åldersuppdelat, 62-86 år. Notera att personer som är 62 år inte kan definieras som pensionärer eller jobbonärer och att personer som är 63 år inte kan definieras som jobbonärer.

Det fanns totalt 263 000 jobbonärer år 2024 i åldrarna 62 - 86 år. Detta innebär att 11 procent av Sveriges äldre befolkning var jobbonärer. Motsvarande siffra för 2023 var 268 800. Eftersom vi bara har inkomstuppgifter om personer födda 1938 eller senare, innebär det att siffran för 2023 inte inkluderar personer som har fyllt 86 år. Under 2024 var det 750 jobbonärer som var 86 år. På grund av pensionsåldershöjningen kunde personer som var 62 år inte definieras som jobbonärer år 2024. Under 2023 fanns det 7 400 jobbonärer som var 62 år.

Precis som föregående år så var antalet jobbonärer som högst i åldersklasserna 66, 67 och 68 år och minskade sedan med stigande ålder. I åldersklassen 80 - 86 år fanns det 15 000 personer som fortfarande var jobbonärer.

Det fanns fler manliga än kvinnliga jobbonärer i samtliga åldersklasser, medan antalet förvärvsarbetande var ungefär lika många för båda könen. Antalet förvärvsarbetande utan allmän pension var 324 000 personer för åldrarna 62 - 86 år och minskade successivt med stigande ålder. Det fanns drygt 230 personer i åldrarna 75 - 86 år som enbart förvärvsarbetade utan att ta ut någon svensk allmän pension.

Totalt fanns det knappt 53 000 personer som tillhörde gruppen övriga. Dessa personer fick sin inkomst från tjänstepension, privat pension, utländsk pension eller på annat sätt. Det fanns även några kvinnor i den gruppen som enbart hade änkepension. Även personer som inte hade uppnått riktåldern och som hade en viss typ av sjuk- eller aktivitetsersättning som inkluderas i pensionsgrundande belopp (ej inkluderat i pensionsgrundande inkomst) räknas till övriga. Antalet i gruppen övriga var som högst bland de yngre äldre och minskade sedan med stigande ålder.

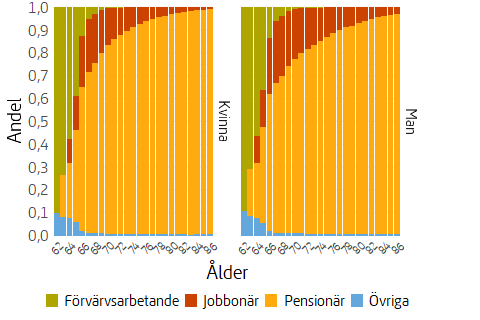

I figur 1 nedan presenteras andelen förvärvsarbetande, jobbonärer, pensionärer samt övriga för olika åldrar.

Andelen jobbonärer var som högst i åldersklasserna 66, 67 och 68. Detta gäller för både män och kvinnor. I de högre åldersklasserna var andelen jobbonärer högre bland män än bland kvinnor. Andelen förvärvsarbetande minskade med stigande ålder för båda könen och var relativt lika bland män och kvinnor oavsett ålder.

I snitt har män haft en högre utträdesålder ur arbetskraften än kvinnor, vilket även kan vara en bidragande orsak till att andelen jobbonärer är högre bland män än bland kvinnor. Tidigare har skillnaden i snittålder mellan könen varit marginell för utträde ur lönearbete och utträde ur intjänande till pensionsrätt, men 2024 ändrades det och kvinnor var i snitt drygt ett år äldre än män när de utträdde ur intjänande till pensionsrätt.7

Detta kan till stor del förklaras med pensionsåldershöjningen, då även åldern för att kunna få sjukersättning höjdes. Fler kvinnor än män har sjukersättning, vilket även kan förklara varför färre kvinnor förvärvsarbetar vid högre åldrar. Sjukersättning är pensionsgrundande, men betalas inte ut till en person som har uppnått riktåldern, utan personen får då istället börja ta ut sin pension, ofta med en större del garantipension. Detta innebär att en person med sjukersättning har begränsade möjligheter att bli jobbonär.

Andelen egenföretagare är generellt högre bland den äldre befolkningen än bland den yngre. Det är även vanligare att män är egenföretagare än att kvinnor är det. Detta kan vara en av förklaringarna till varför fler män än kvinnor var jobbonärer. Vi återkommer till jobbonärer som egenföretagare i ett senare kapitel.

I tabell 2 nedan presenteras en tidsserie för hur andelen förvärvsarbetande, jobbonärer och pensionärer har utvecklats under tolv år (62 - 74 år).

| År | Kvinna | Man | Samtliga | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Förvärvs- arbetande | Jobbonär | Pensionär | Förvärvs- arbetande | Jobbonär | Pensionär | Förvärvs- arbetande | Jobbonär | Pensionär | Övriga | |

| 2012 | 19,8 | 9,7 | 67,8 | 20,1 | 15,5 | 61,5 | 20 | 12,6 | 64,7 | 2,8 |

| 2013 | 18,9 | 10,4 | 68,2 | 19,1 | 16,1 | 62,2 | 19 | 13,2 | 65,2 | 2,6 |

| 2014 | 18,3 | 11,3 | 68,1 | 18,3 | 16,9 | 62,3 | 18,3 | 14 | 65,2 | 2,4 |

| 2015 | 17,8 | 11,9 | 68,1 | 17,9 | 17,4 | 62,3 | 17,8 | 14,6 | 65,2 | 2,3 |

| 2016 | 17,3 | 12,6 | 67,9 | 17,5 | 17,6 | 62,5 | 17,4 | 15 | 65,2 | 2,3 |

| 2017 | 17,4 | 13,1 | 67,3 | 17,6 | 17,8 | 62,1 | 17,5 | 15,4 | 64,7 | 2,3 |

| 2018 | 17,6 | 13,4 | 66,8 | 17,9 | 17,8 | 61,8 | 17,8 | 15,6 | 64,3 | 2,3 |

| 2019 | 17,9 | 13,7 | 66,2 | 18,1 | 18 | 61,4 | 18 | 15,8 | 63,8 | 2,3 |

| 2020 | 18,1 | 12,4 | 67,3 | 18,5 | 17,2 | 61,9 | 18,3 | 14,8 | 64,6 | 2,3 |

| 2021 | 18,7 | 11,8 | 67,1 | 19,1 | 16,7 | 61,6 | 18,9 | 14,2 | 64,4 | 2,5 |

| 2022 | 19 | 13,1 | 65,6 | 19,5 | 17,4 | 60,4 | 19,2 | 15,2 | 63 | 2,5 |

| 2023 | 21,7 | 13,6 | 61,8 | 22,1 | 17,5 | 57,2 | 21,9 | 15,5 | 59,5 | 3,1 |

| 2024 | 22,9 | 13,2 | 60,6 | 23,2 | 16,7 | 56,6 | 23,1 | 14,9 | 58,6 | 3,4 |

- 62 - 74 år. Notera att åldersklasserna i tabell 2 skiljer sig från åldersklasserna i tabell 1. Valet av åldersklass har att göra med att vi bara har uppgifter om personer födda 1938 och senare och vi vill ha samma antal åldersklasser för varje år. Personer som är 62 år kan inte definieras som pensionärer år 2023 och 2024 eller som jobbonärer år 2021, 2022, 2023 och 2024. Personer som är 63 år kan inte definieras som jobbonärer år 2024.

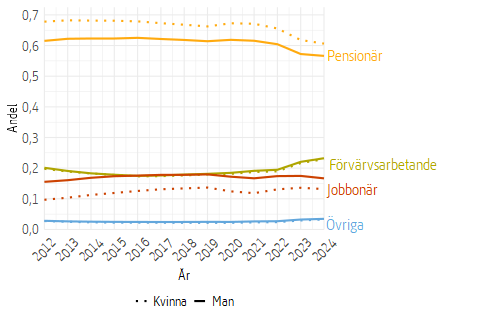

Höjningen av lägsta pensionsålder från 62 till 63 år under 2023 innebar att vi fick en årskull färre som kunde definieras som jobbonärer under 2024. Detta är en bidragande orsak till att andelen jobbonärer sjönk något jämfört mot tidigare år, från 15,5 procent till 14,9 procent mellan 2023 och 2024. Även andelen pensionärer minskade, från 59,5 procent till 58,6 procent. Andelen förvärvsarbetande steg med en dryg procentenhet från 21,9 procent till 23,1 procent under samma period, en ökning med 7 procent. Även andelen övriga ökade (från 3,1 procent till 3,4 procent). Sett till hela tidsperioden har andelen jobbonärer ökat med 18 procent mellan 2012 och 2024.

För både män och kvinnor har andelen jobbonärer ökat mellan år 2012 och år 2024. Andelen kvinnliga jobbonärer ökade med 36 procent till 13,1 procent medan andelen manliga jobbonärer ökade med 8 procent till 16,7 procent. Andelen kvinnliga jobbonärer har alltså ökat betydligt mer än andelen manliga, men andelen manliga jobbonärer är fortfarande nästan 27 procent högre.

Här syns skillnaden mellan kvinnor och män tydligt. Andelen kvinnliga förvärvsarbetande har hela tiden varit högre än andelen kvinnliga jobbonärer. Bland männen har andelen förvärvsarbetande varit högre än andelen jobbonärer i början och i slutet av undersökningsperioden, men mellan 2015 och 2019 var andelen manliga förvärvsarbetande och andelen manliga jobbonärer i princip lika höga.

Andelen manliga förvärvsarbetande och andelen kvinnliga förvärvsarbetande har varit ungefär lika höga och har följt samma utveckling under vår undersökningsperiod. Även i gruppen övriga var andelen kvinnor och andelen män i princip lika stora. Skillnaden mellan kvinnor och män var i princip att en större andel av männen med en utbetalning av allmän pension även hade en förvärvsinkomst och alltså var jobbonärer.

Utvecklingen för andelen kvinnliga och andelen manliga jobbonärer följer samma mönster, men andelen män har hela tiden varit ett par procentenheter högre. Omvänt gäller för andelen pensionärer, där andelen kvinnliga pensionärer hela tiden har varit ett par procentenheter högre än andelen manliga pensionärer.

Både andelen manliga och andelen kvinnliga jobbonärer minskade under åren 2020 och 2021 för att sedan öka igen under 2022 och 2023 för att slutligen minska under 2024. Andelen förvärvsarbetande ökade alla åren under samma tidsperiod. Det totala antalet personer över 62 år som förvärvsarbetade, inklusive jobbonärerna, minskade dock under 2020 och 2021.

Höjningen av lägsta pensionsålder från 62 till 63 år som skedde under 2023 är en bidragande orsak till att andelen förvärvsarbetande ökade och andelen pensionärer minskade. Även höjningen av ålder för att kunna ta del av grundskyddet från 65 till 66 år kan ha påverkat. Pensionsåldershöjningen kan även vara en av förklaringarna till varför andelen övriga har ökat under 2023 och 2024. Höjningen av lägsta pensionsålder har även påverkat andelen jobbonärer under 2024.

Andelen egenföretagare var överrepresenterade bland jobbonärerna om man jämför med resten av befolkningen. Detta betyder dock inte att en majoritet av jobbonärerna var egenföretagare, utan den största andelen var fortfarande anställda. Bland jobbonärerna var 11,0 procent av kvinnorna och 20,0 procent av männen egenföretagare under 2024. Detta kan sättas i relation till personer 62 år och äldre som förvärvsarbetade utan att ta ut pension, där 2,3 procent av kvinnorna och 4,6 procent av männen var egenföretagare. Bland den yngre befolkningen (under 62 år) var andelen egenföretagare ännu lägre: endast 1,4 procent av kvinnorna och 2,3 procent av männen var egenföretagare.

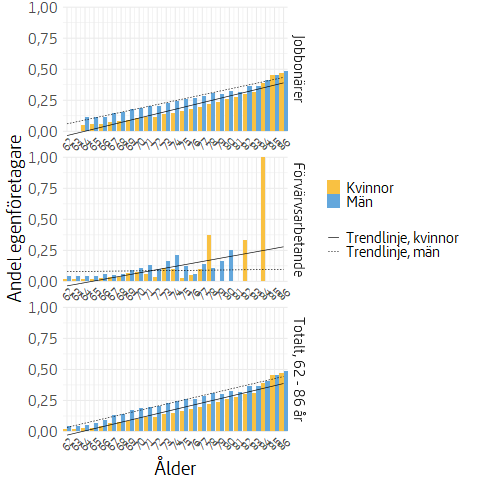

Det verkar alltså som att andelen egenföretagare ökar med stigande ålder, vilket åskådliggörs i figur 3. Överst i figuren visas jobbonärerna. Här syns en tydlig trend, där andelen egenföretagare nästan följer en linjär trendlinje och ökar med stigande ålder. Någon sådan trend syns inte bland de äldre förvärvsarbetande som inte tar ut någon pension, vilket visas i mitten av figuren. Dock framgår det av tabell 1 att antalet rena förvärvsarbetande minskade med stigande ålder och var färre än 100 per årskull för personer 75 år eller äldre. Andelen egenföretagare beror då väldigt mycket på vad enstaka personer väljer att göra.

I den understa delen av figur 3 är jobbonärerna och de äldre förvärvsarbetande (62 - 86 år) ihopslagna. Tittar vi på andelen egenföretagare totalt bland personer 62 år och äldre så blir trenden ännu tydligare. Andelen egenföretagare var då som lägst vid de lägre åldersklasserna och ökade sedan med stigande ålder. Totalt var 5,9 procent av de äldre kvinnorna och 12,0 procent av de äldre männen egenföretagare. Att vara egenföretagare verkar snarare vara kopplat till en högre ålder än till att vara jobbonär.

Andelen äldre män som var egenföretagare var alltså dubbelt så hög som andelen äldre kvinnor, vilket kan verka en smula förvirrande när man tittar i figur 3. Detta har dock att göra med att det var betydligt fler som arbetade i de lägre åldersklasserna än i de högre, vilket gör att andelen i de lägre åldersklasserna påverkade totalen mer än de högre åldersklasserna. Skillnaden blir tydligare i figur 4:

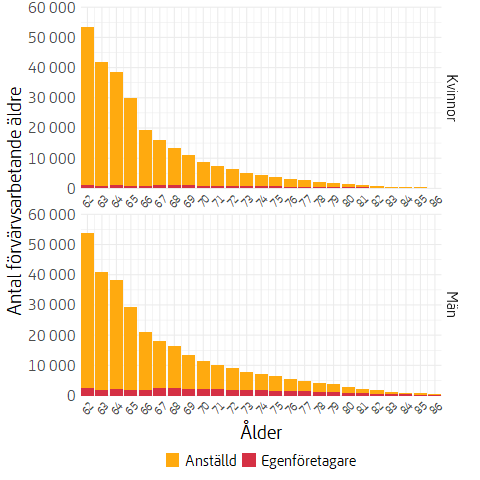

Det fanns ungefär lika många kvinnor som män som arbetade bland 62-åringarna (53 400 kvinnor och 52 200 män), men det fanns dubbelt så många egenföretagare bland männen (2 400) som bland kvinnorna (1 200). Bland 86-åringarna var 110 av 240 kvinnor och 250 av 510 män egenföretagare. Andelen egenföretagare var alltså i princip lika höga bland 86-åriga kvinnor som bland 86-åriga män, men antalet män som var egenföretagare var betydligt högre än antalet kvinnor.

En summering av antalet och andelen egenföretagare bland jobbonärer och förvärvsarbetande återfinns i bilaga A.

Både jobbonärer och äldre förvärvsarbetande (62 - 86 år) återfinns inom en mängd olika yrkesgrupper. Tabell 3 sammanfattar de tio vanligaste yrkesgrupperna hos jobbonärer och äldre förvärvsarbetande uppdelat på kvinnor och män.

Den vanligaste yrkesgruppen för kvinnliga jobbonärer var skötare och personliga assistenter, 11 600 personer jobbar som det, vilket motsvarade 10,4 procent av alla kvinnliga jobbonärer. Det var nästan dubbelt så många som i den näst största gruppen, undersköterskor, där 6 500 personer återfanns. Bland äldre kvinnliga förvärvsarbetande var gruppen undersköterskor störst med 13 000 personer, vilket motsvarade 8 procent av alla äldre kvinnliga förvärvsarbetande. Skötare och personliga assistenter återfanns först på fjärde plats med 9 100 personer. Trots en del variationer i ordningen var det samma tio yrken som återfanns hos kvinnliga jobbonärer och äldre kvinnliga förvärvsarbetande.

Jämför man med yngre kvinnliga förvärvsarbetande (under 62 år) så var det till stor del samma yrken som återfanns i topplistan, men med den stora skillnaden att butikspersonal toppade listan med 5,7 procent, en yrkesgrupp som låg först på åttonde plats bland kvinnliga jobbonärer och på nionde plats bland äldre kvinnliga förvärvsarbetande.

| Jobbonär | Förvärvsarbetande | |||||||

|---|---|---|---|---|---|---|---|---|

| Yrke | Antal | Andel | Yrke | Antal | Andel | |||

| Kvinna | 1 | Skötare, personliga assistenter | 11 600 | 10,4 % | Undersköterskor | 13 000 | 8 % | |

| 2 | Undersköterskor | 6 500 | 5,8 % | Kontorsassistenter, sekreterare | 11 100 | 6,8 % | ||

| 3 | Kontorsassistenter, sekreterare | 6 400 | 5,7 % | Lärare*, fritidspedagoger | 9 400 | 5,8 % | ||

| 4 | Sjuksköterskor | 6 400 | 5,7 % | Skötare, personliga assistenter | 9 100 | 5,6 % | ||

| 5 | Lärare*, fritidspedagoger | 6 100 | 5,4 % | Barnskötare och elevassistenter m.fl. | 5 600 | 3,4 % | ||

| 6 | Barnskötare och elevassistenter m.fl. | 3 900 | 3,5 % | Organisationsutvecklare m.fl.* | 5 500 | 3,4 % | ||

| 7 | Vårdbiträden | 3 500 | 3,1 % | Sjuksköterskor | 5 300 | 3,3 % | ||

| 8 | Butikspersonal | 3 000 | 2,7 % | Städare och hemservicepersonal m.fl. | 4 600 | 2,8 % | ||

| 9 | Städare och hemservicepersonal m.fl. | 2 300 | 2,1 % | Butikspersonal | 4 300 | 2,6 % | ||

| 10 | Organisationsutvecklare m.fl.* | 2 200 | 2 % | Vårdbiträden | 2 800 | 1,7 % | ||

| Man | 1 | Lastbils- och bussförare | 8 200 | 5,4 % | Lastbils- och bussförare | 6 100 | 3,8 % | |

| 2 | Skötare, personliga assistenter | 5 500 | 3,6 % | Ingenjörer och tekniker | 6 100 | 3,8 % | ||

| 3 | Växtodlare inom jordbruk och trädgård | 4 400 | 3 % | Snickare m.fl.* | 5 900 | 3,7 % | ||

| 4 | Snickare m.fl.* | 3 700 | 2,5 % | Försäkringsrådgivare m.fl.* | 5 600 | 3,5 % | ||

| 5 | Växtodlare och uppfödare, blandad drift | 3 700 | 2,4 % | Civilingenjörsyrken | 5 500 | 3,4 % | ||

| 6 | Skogsarbetare | 3 400 | 2,2 % | Systemutvecklare m.fl.* | 4 900 | 3 % | ||

| 7 | Ingenjörer och tekniker | 3 300 | 2,2 % | Städledare och fastighetsskötare m.fl. | 4 100 | 2,5 % | ||

| 8 | Försäkringsrådgivare m.fl.* | 2 900 | 1,9 % | Fordonsmekaniker och reparatörer m.fl. | 3 800 | 2,4 % | ||

| 9 | Bil-, motorcykel och cykelförare | 2 800 | 1,9 % | Organisationsutvecklare m.fl.* | 3 700 | 2,3 % | ||

| 10 | Djuruppfödare och djurskötare | 2 800 | 1,9 % | Lagerpersonal och transportledare m.fl. | 3 400 | 2,1 % | ||

- Fler yrken ingår = *. Lärare = Grundskollärare, fritidspedagoger och förskollärare; Organisationsutvecklare = Organisationsutvecklare, utredare och HR-specialister; Snickare = Snickare, murare och anläggningsarbetare; Försäkringsrådgivare = Försäkringsrådgivare, företagssäljare och inköpare; Systemutvecklare = Systemutvecklare, IT-arkitekter och testledare

Bland manliga jobbonärer toppade lastbils- och bussförare listan med 8 200 personer eller 5,4 procent, följt av skötare och personliga assistenter med 5 500 personer. Lastbils- och bussförare toppade tillsammans med ingenjörer och tekniker även listan bland äldre manliga förvärvsarbetande, 6 100 personer eller 3,8 procent återfanns i respektive grupp. Ingenjörer och tekniker låg på sjunde plats bland jobbonärer med 1,9 procent. Skötare och personliga assistenter fanns inte med på listan för äldre manliga förvärvsarbetande.

Ingen av dessa yrkesgrupper toppade listan bland yngre förvärvsarbetande, utan det var istället systemutvecklare samt snickare, murare och anläggningsarbetare som låg i topp med 4,6 procent respektive 3,4 procent. Systemutvecklare fanns inte med på listan bland manliga jobbonärer och återfanns först på sjätte plats bland äldre manliga förvärvsarbetande. Lastbils- och bussförare som toppade listan bland jobbonärer och äldre förvärvsarbetande kom först på åttonde plats bland yngre förvärvsarbetande.

Nästan hälften av de kvinnliga jobbonärerna jobbade inom de tio vanligaste yrkesgrupperna. För de manliga jobbonärerna var motsvarande siffra drygt en fjärdedel. Bland de äldre förvärvsarbetande var motsvarande siffror drygt 40 procent för kvinnorna och 30 procent för männen. Samma siffror återfanns hos dem yngre förvärvsarbetarna.

Att en yrkesgrupp är vanlig bland jobbonärer behöver inte innebära att den yrkesgruppen har en hög medelpensioneringsålder. Snarare är det tvärt om: ju tidigare man börjar ta ut sin pension, desto tidigare kan man bli jobbonär. Att en yrkesgrupp är vanlig bland äldre förvärvsarbetande (62 - 86 år) kan, men behöver inte, innebära att yrkesgruppen har en högre medelpensioneringsålder. En stor del av de äldre förvärvsarbetande är mellan 62 och 64 år, vilket ger möjlighet till ett relativt tidigt pensionsuttag, samtidigt som personen ingår i gruppen äldre förvärvsarbetande. Medelpensioneringsåldern säger heller ingenting om hur många personer som ingår i gruppen. En relativt liten yrkeskår kan ha en hög medelpensioneringsålder, utan att utgöra en så stor andel av vare sig jobbonärerna eller de äldre förvärvsarbetande.

Men läkare då? De slutar ju aldrig att jobba. Läkare har tredje respektive fjärde högsta medelpensioneringsåldern för kvinnor respektive män, men återfanns inte på listan med de vanligaste yrkesgrupper för vare sig jobbonärer eller äldre förvärvsarbetande. Bland jobbonärerna hamnade läkare på plats 14 över vanligaste yrkesgrupperna och utgjorde 1,5 procent av jobbonärerna. Bland äldre förvärvsarbetande (62 - 86 år) hamnade läkare först på plats 25, där de utgjorde 1 procent av de äldre förvärvsarbetande. Ser man till den yngre befolkningen (0 - 61 år) hamnade läkare på plats 32 och utgjorde 0,8 procent av de yngre förvärvsarbetande. Det verkar alltså som att läkare trots allt är överrepresenterade bland äldre som förvärvsarbetar i allmänhet och bland jobbonärer i synnerhet. 10 procent av de kvinnliga läkarna och 18 procent av de manliga läkarna var mellan 62 och 86 år. Drygt hälften av dessa kombinerade läkaryrket med ett pensionsuttag.

Om man vänder på det hela och istället tittar på vilka yrkesgrupper som hade högst andel jobbonärer, så blir bilden helt annorlunda. Tabell 5 sammanfattar de tio yrkesgrupperna som har högst andel jobbonärer och äldre förvärvsarbetande uppdelat på kvinnor och män.

Skogsarbetare hamnade i topp med högst andel jobbonärer bland både kvinnor och män. 62,9 procent av de kvinnliga och 43 procent av de manliga skogsarbetarna var jobbonärer. I antal innebär det 1 600 kvinnor och 3 400 män. På andra och tredje plast hamnade växtodlare och djuruppfödare samt förtroendevalda för både kvinnor och män. Även gruppen med fjärde största andel jobbonärer var samma för både kvinnor och män: terapeuter inom alternativmedicin. Denna grupp var dock väldigt liten sett till antalet: 90 kvinnliga och 30 manliga jobbonärer återfanns inom den gruppen.

| Jobbonär | Förvärvsarbetande | |||||||

|---|---|---|---|---|---|---|---|---|

| Yrke | Antal | Andel | Yrke | Antal | Andel | |||

| Kvinna | 1 | Skogsarbetare | 1 600 | 62,9 % | Chefer och ledare inom trossamfund | 70 | 16,7 % | |

| 2 | Växtodlare och uppfödare, blandad drift | 910 | 29,3 % | Präster och diakoner | 360 | 14,7 % | ||

| 3 | Förtroendevalda | 540 | 19,7 % | Politiker och högre ämbetsmän | 170 | 13,5 % | ||

| 4 | Terapeuter inom alternativmedicin | 90 | 14,2 % | Biblioteks- och arkivassistenter m.fl. | 310 | 13,1 % | ||

| 5 | Präster och diakoner | 290 | 11,7 % | Terapeuter inom alternativmedicin | 80 | 11,8 % | ||

| 6 | Torg- och marknadsförsäljare | 50 | 11,2 % | Förtroendevalda | 310 | 11,2 % | ||

| 7 | Skräddare* och tapetserare m.fl. | 220 | 10,9 % | Chefer inom förskoleverksamhet | 440 | 10,7 % | ||

| 8 | Finmekaniker, konsthantverkare m.fl. | 150 | 10,6 % | Skräddare* och tapetserare m.fl. | 210 | 10,3 % | ||

| 9 | Fiskodlare och fiskare | 10 | 10,2 % | Tidningsdistributörer, vaktmästare* | 1 500 | 10 % | ||

| 10 | Politiker och högre ämbetsmän | 120 | 9,1 % | Tandsköterskor | 1 100 | 9,7 % | ||

| Man | 1 | Skogsarbetare | 3 400 | 43 % | Chefer och ledare inom trossamfund | 90 | 16,9 % | |

| 2 | Växtodlare och uppfödare, blandad drift | 3 700 | 36,8 % | Politiker och högre ämbetsmän | 210 | 15,6 % | ||

| 3 | Förtroendevalda | 980 | 29,8 % | Präster och diakoner | 240 | 14,1 % | ||

| 4 | Terapeuter inom alternativmedicin | 30 | 25,6 % | Terapeuter inom alternativmedicin | 20 | 12,8 % | ||

| 5 | Präster och diakoner | 410 | 23,8 % | Lärare i yrkesämnen | 760 | 11,1 % | ||

| 6 | Djuruppfödare och djurskötare | 2 800 | 23,1 % | Städledare och fastighetsskötare m.fl. | 4 100 | 10,7 % | ||

| 7 | Fiskodlare och fiskare | 200 | 19,7 % | Biblioteks- och arkivassistenter m.fl. | 90 | 10,1 % | ||

| 8 | Växtodlare inom jordbruk och trädgård | 4 400 | 18,5 % | Veterinärer | 70 | 9,9 % | ||

| 9 | Chefer och ledare inom trossamfund | 90 | 17,7 % | Skräddare* och tapetserare m.fl. | 130 | 9,6 % | ||

| 10 | Skräddare* och tapetserare m.fl. | 210 | 14,8 % | Museiintendenter, bibliotekarier m.fl. | 330 | 9,5 % | ||

- Fler yrken ingår = *. Skräddare = Skräddare, tapetserare och läderhantverkare; Vaktmästare = Tidningsdistributörer, vaktmästare och övriga servicearbetare

Bland äldre förvärvarsarbetande (62 - 86 år) såg bilden helt annorlunda ut. Chefer och ledare inom trossamfund toppade listan bland både kvinnor och män. 16,7 procent av kvinnorna och 16,9 procent av männen klassades som äldre förvärvsarbetande. Denna grupp var dock inte stor sett till antalet och endast 70 kvinnor och 90 män som klassades som äldre förvärvsarbetande återfanns här. Även präster och diakoner samt politiker och högre ämbetsmän hade en hög andel som klassades som äldre förvärvsarbetande.

Det var alltså olika typer av jobb som hade hög andel jobbonärer respektive äldre förvärvarsarbetande. Äldre förvärvarsarbetande utan pensionsuttag var överpresenterade i ledarpositioner och akademikeryrken, medan jobbonärer var överrepresenterade inom mer praktiska yrken och yrken som mer är av typen bisyssla. Det är inte så förvånande, då en person som har en fast inkomst i form av pension har möjlighet att satsa på en bisyssla, som kanske inte skulle ha gett tillräckligt med förvärvsinkomst att leva enbart på.

Att skogsarbetare var den yrkesgrupp som hade högst andel jobbonärer har dock en förklaring. Enligt Skatteverket anses personer som äger en jord- eller skogsbruksfastighet vara, med några få undantag, företagare som bedriver verksamhet. En yngre person som äger skog har i många fall en annan sysselsättning och kommer inte klassas som skogsarbetare, medan en jobbonär som äger skog och saknar annan sysselsättning automatiskt kommer att klassas som skogsarbetare. Dock behöver personen fortfarande ha en pensionsgrundande inkomst i kombination med ett pensionsuttag för att klassas som jobbonär.

Detta avspeglar sig även i andelen egenföretagare bland skogsarbetarna. För jobbonärer inom yrkesgruppen skogsarbetare uppgick andelen egenföretagare till hela 80,1 procent. Motsvarande siffra för äldre förvärvsarbetande skogsarbetare var 28 procent. Bland yngre förvärvsarbetande skogsarbetare var andelen egenföretagare 22,5 procent.

Liknande regler finns för personer som äger en jordbruksfastighet, vilket kan förklara varför även växtodlare är överrepresenterade bland jobbonärerna. Generellt finns det en del liknande regler inom flera yrkesgrupper som rör djur och natur (enligt Jordbruksverket] behöver till exempel en person som föder upp tre eller fler kullar med hundvalpar per år registrera sig och söka tillstånd hos länsstyrelsen), vilket kan vara en av förklaringarna till varför dessa yrkesgrupper är överrepresenterade bland jobbonärer.

I det här kapitlet presenteras jobbonärernas inkomster. Tre typer av inkomster tas upp: förvärvsinkomster, allmänna pensionsinkomster samt inkomster från tjänstepension och privat pension.

Som förvärvsinkomster avses inkomst från anställning samt inkomst från näringsverksamhet. Inkomster från förvärvsinkomst och näringsverksamhet är pensionsgrundande upp till en taxerad inkomst på 8,07 inkomstbasbelopp (614 934 kronor år 2024), men även belopp över gränsen är inkluderade i kapitlet. Den undre gränsen för att inkomsten ska vara pensionsgrundande är 42,3 procent av prisbasbeloppet (24 238 kronor år 2024), men eftersom definitionen av en jobbonär är att personen ska ha haft en inkomst över denna gräns (i kombination med ett allmänt pensionsuttag), så exkluderas personer med en inkomst under gränsen (dessa räknas istället som pensionärer).

Med allmänna pensionsinkomster menas pension från det svenska allmänna pensionssystemet: inkomstpension, tilläggspension, garantipension, premiepension, inkomstpensionstillägg samt tillägg till det allmänna pensionssystemet i form av äldreförsörjningsstöd och bostadstillägg till pensionärer inklusive särskilt bostadstillägg. Olika typer av efterlevandepension (såsom till exempel änkepension) är inte inkluderade.

I det andra delkapitlet diskuteras jobbonärers inkomster från tjänstepension och privat pension. Dessa är då oftast ihopslagna och benämns bara tjänstepension. Kapitalinkomster, förvärvsinkomster från utlandet eller pension från utlandet är inte inkluderade. Syftet är inte att ge en komplett bild av jobbonärernas ekonomiska situation.

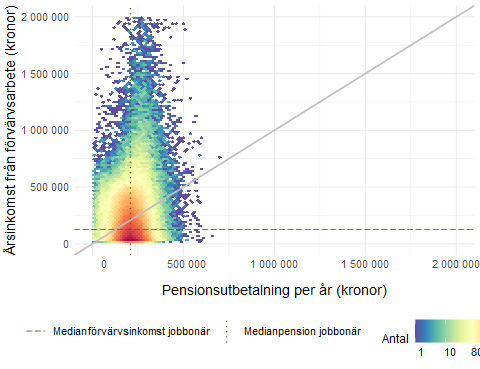

Inkomsterna, både från allmän pension och från förvärvsarbete, skiljde sig åt mellan olika jobbonärer. I figur 5 presenteras kombinationen av allmän pension och förvärvsinkomst för jobbonärer för år 2024. Personerna som återfinns under det gråa strecket har haft en högre pensionsutbetalning än förvärvsinkomst och personerna som återfinns över det gråa strecket har haft en högre förvärvsinkomst än pensionsutbetalning. Flest personer återfinns där det är som mest mörkrött i diagrammet. Den horisontella streckade linjen motsvarar medianförvärvsinkomsten för jobbonärer och den vertikala punktade linjen motsvarar medianpensionen för jobbonärer.

De flesta jobbonärer hade en allmän pension på mellan 150 000 och 250 000 kronor och en förvärvsinkomst på upp till 200 000 kronor per år. Per månad motsvarar det ungefär en allmän pension på mellan 12 500 och 21 000 kronor och en förvärvsinkomst på upp till 17 000 kronor. Dock fanns det en stor spridning och enstaka personer har haft över 2 000 000 kronor i förvärvsinkomst eller över 500 000 kronor i allmän pension. Att spridningen var större för förvärvsinkomsten än för pensionen är väntat, eftersom lönespridningen generellt är större än spridningen av utbetalningen av allmän pension. Majoriteten hade högre pension än förvärvsinkomst, men enstaka jobbonärer hade en förvärvsinkomst som var betydligt högre än deras pensionsinkomster. Detta beror på att det finns ett tak i intjänande till den allmänna pensionen som gör att pensionsutbetalningarna inte kan bli hur höga som helst. Något sådant tak finns inte för förvärvsinkomster.

I tabell 6 presenteras olika spridningsmått för allmänna pensionsinkomster och förvärvsinkomster för jobbonärer i relation till pensionärer och äldre förvärvsarbetande (62 - 86 år).

| Allmän pension | Förvärvsinkomst | ||||

|---|---|---|---|---|---|

| Jobbonär | Pensionär | Förvärvs- arbetande | Jobbonär | ||

| Kvinna | Antal | 112 180 | 914 030 | 162 650 | 112 180 |

| Medelbelopp | 199 000 | 185 000 | 414 000 | 165 000 | |

| Medianbelopp | 199 000 | 189 000 | 391 000 | 116 000 | |

| 10:e percentilen | 139 000 | 133 000 | 161 000 | 35 000 | |

| 90:e percentilen | 260 000 | 236 000 | 651 000 | 357 000 | |

| Totalbelopp | 22 332 000 000 | 169 266 000 000 | 67 295 000 000 | 18 519 000 000 | |

| Man | Antal | 150 790 | 798 560 | 161 350 | 150 790 |

| Medelbelopp | 219 000 | 208 000 | 508 000 | 207 000 | |

| Medianbelopp | 218 000 | 212 000 | 451 000 | 136 000 | |

| 10:e percentilen | 149 000 | 150 000 | 189 000 | 37 000 | |

| 90:e percentilen | 289 000 | 262 000 | 818 000 | 429 000 | |

| Totalbelopp | 33 032 000 000 | 165 821 000 000 | 82 017 000 000 | 31 180 000 000 | |

- Avser 2024, 62 år - 86 år. Pensionsutbetalning och förvärvsinkomst i kronor

Generellt var den allmänna pensionen högre än förvärvsinkomsten, både för manliga och kvinnliga jobbonärer. Medianpensionen var 218 000 kronor för de manliga jobbonärerna medan medianförvärvsinkomsten var 136 000 kronor. För de kvinnliga jobbonärerna var medianpensionen 199 000 kronor och medianförvärvsinkomsten 116 000 kronor.

De högsta inkomsterna för jobbonärer återfanns dock bland förvärvsinkomsterna och inte bland pensionerna. Var tionde manlig jobbonär hade en förvärvsinkomst på 429 000 kronor eller mer samtidigt som var tionde manlig jobbonär hade en pension på 289 000 kronor eller mer. Inkomsterna hos kvinnliga jobbonärer ger en liknande bild, där var tionde hade en förvärvsinkomst på 357 000 kronor eller mer och var tionde hade en pension på 260 000 kronor eller mer.

Även de lägsta inkomsterna för jobbonärer återfanns bland förvärvsinkomsterna. Var tionde manlig jobbonär hade en förvärvsinkomst på 37 000 kronor eller mindre samtidigt som var tionde manlig jobbonär hade en pension på 149 000 kronor eller mindre. Bland de kvinnliga jobbonärerna hade var tionde en förvärvsinkomst på 35 000 kronor eller mindre samtidigt som var tionde hade en pension på 139 000 kronor eller mindre.

Jobbonärerna hade en högre allmän pension än de renodlade pensionärerna. Detta kan bero på flera saker, men en förklaring kan vara att det är lättare att jobba högre upp i åldrarna för en person som har haft ett jobb som är fysiskt mindre krävande, jämfört med en person som har haft ett mer fysiskt krävande jobb. Ett fysiskt mindre krävande jobb är oftare associerat med en högre lön, vilket i sin tur genererar en högre pension.

Förvärvsinkomsten var lägre bland jobbonärerna än bland de förvärvsarbetande som inte tog ut någon pension. Detta kan bero på flera olika saker, till exempel deltidsjobb, skillnader i ålder eller att en person med hög förvärvsinkomst väljer att skjuta på sitt pensionsuttag. Detta har dock inte undersökts närmare.

Andelen egenföretagare var överrepresenterade bland jobbonärerna. Egenföretagare har aldrig automatiskt tjänstepension, 8 utan behöver själva ansvara för att det sätts av pengar, antingen till tjänstepension eller till ett privat pensionssparande. Detta skulle kunna innebära att jobbonärer i högre utsträckning saknar tjänstepension och därmed känner sig tvingade att jobba kvar för att uppnå en acceptabel ekonomisk standard. I tabell 7 presenteras olika spridningsmått på tjänstepension/privat pension för jobbonärer och pensionärer. Tjänstepension och privat pension är ihopslagna i tabellen. I texten som följer kommer “tjänstepension och/eller privat pension” bara benämnas tjänstepension för en ökad läsbarhet.

| Kvinnor | Män | |||

|---|---|---|---|---|

| Jobbonär | Pensionär | Jobbonär | Pensionär | |

| Antal totalt | 112 180 | 914 030 | 150 790 | 798 560 |

| Antal med tjänstepension/privat pension | 102 070 | 814 270 | 134 680 | 721 060 |

| Medelbelopp | 108 000 | 74 000 | 176 000 | 130 000 |

| Medianbelopp | 73 000 | 43 000 | 98 000 | 70 000 |

| 10:e percentilen | 15 000 | 12 000 | 16 000 | 16 000 |

| 90:e percentilen | 222 000 | 162 000 | 394 000 | 316 000 |

- Avser 2024, 62 år - 86 år. Pensionsutbetalning i kronor. Tjänstepension och privat pension är ihopslagna.

Det är i princip ingen skillnad i andel som hade tjänstepension mellan pensionärerna och jobbonärerna eller mellan kvinnor och män. Bland jobbonärerna hade 91 procent av kvinnorna och 89 procent av männen tjänstepension. Bland pensionärerna var motsvarande siffror 89 procent av kvinnorna och 90 procent av männen.

Jobbonärerna hade generellt en högre tjänstepension än vad pensionärerna hade. Det gäller för samtliga spridningsmått, utom för tionde percentilen för män, där jobbonärer och pensionärer hade lika hög tjänstepension. Både jobbonärerna och pensionärerna hade i allmänhet högre allmän pension än tjänstepension för alla spridningsmåtten (Se tabell 6 för uppgifter om spridningsmått för allmän pension). Undantaget är den nittionde percentilen för manliga jobbonärer och manliga pensionärer, där tjänstepensionen var högre än den allmänna pensionen. Detta har troligtvis att göra med att det finns ett tak för hur mycket som kan tjänas in till den allmänna pensionen (614 934 kronor år 2024) och när inkomsterna överstiger taket ökar avsättningarna till tjänstepensionen till upp till 30 procent av den överstigande inkomsten.

När vi tittar på andelen jobbonärer utifrån anställningsform så ändras bilden något. 82 procent av jobbonärerna som var egenföretagare hade tjänstepension, motsvarande siffra för de anställda jobbonärerna var 91 procent. Jobbonärerna som var egenföretagare hade både lägre allmän pension och lägre tjänstepension än jobbonärerna som var anställda. Antalet egenföretagare var dock betydligt lägre än antalet som var anställda. Bland jobbonärerna fanns det 34 800 egenföretagare, medan 201 900 jobbonärer var anställda.9

Att merparten av jobbonärerna skulle fortsätta att jobba för att de saknar tjänstepension eller har väldigt låg tjänstepension verkar alltså inte stämma. Dock kan det finnas enskilda individer som fortsätter att arbeta för att de saknar tjänstepension eller för att deras tjänstepension är väldigt låg. Egenföretagarna är överrepresenterade i denna grupp, så vi kan inte utesluta att en del av dessa väljer att fortsätta arbeta för att de saknar eller har väldigt låg tjänstepension. Dock är det ingen slutsats som vi kan dra om alla jobbonärer. Att en jobbonär är egenföretagare behöver inte heller betyda att jobbonärer har varit egenföretagare under hela sitt yrkesliv, eller ens under större delen av det. Eftersom vi saknar uppgifter om pensionsbehållningen för tjänstepension kan vi inte heller utesluta att en del jobbonärer har ett sparande i tjänstepension, men väljer att skjuta på sitt uttag eftersom de fortfarande har en förvärvsinkomst.

I tabell 8 presenteras jobbonärernas antal och förvärvsinkomster i relation till den totala befolkningens antal och förvärvsinkomster (0 - 86 år).10

| Kön | Antal med förvärvsinkomst | Medel förvärvsinkomst (kronor) | Summa förvärvsinkomst (miljarder kronor) | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Jobbonärer | Totalt | Andel | Jobbonärer | Totalt | Andel | Jobbonärer | Totalt | Andel | |

| Kvinna | 112 000 | 3 105 000 | 3,6 % | 165 000 | 358 000 | 46,1 % | 19 | 1 112 | 1,7 % |

| Man | 151 000 | 3 225 000 | 4,7 % | 207 000 | 444 000 | 46,5 % | 31 | 1 433 | 2,2 % |

| Samtliga | 263 000 | 6 330 000 | 4,2 % | 189 000 | 402 000 | 47 % | 50 | 2 545 | 2 % |

- Avser 2024. Jobbonärer 62 - 86 år, övrig befolkning 0 - 86 år. Notera att inkomster även under intjänandegolvet är inkluderade.

263 000 personer eller 4,2 procent av Sveriges befolkning med en förvärvsinkomst var jobbonärer under år 2024. I snitt hade de en förvärvsinkomst på 189 000 kronor, vilket utgjorde 47 procent av den genomsnittliga förvärvsinkomsten för samtliga personer med en förvärvsinkomst. Jobbonärernas totala förvärvsinkomst var 50 miljarder kronor, vilket utgjorde 2 procent av den totala förvärvsinkomsten hos samtliga personer med en förvärvsinkomst. Andelen om 2 procent har varit konstant under de senaste sju åren.

För Sveriges totala förvärvsinkomster utgjorde jobbonärernas förvärvsinkomster en relativt liten del, men för den enskilda jobbonären var förvärvsinkomsten av större betydelse. Jobbonärernas förvärvsinkomster har därmed en relativt liten påverkan på pensionssystemet, inkomstskatter och statsbudgeten. Jobbonärer som fyllde 67 år eller mer under 2024 betalade endast 8 procent i skatt på förvärvsinkomster upp till 325 000 kronor per år (2024).11 Det mesta av den skatten gick till pensionsavsättningar, vilket gjorde jobbonärernas påverkan på inkomstskatter och statsbudgeten ännu mindre.

I det här kapitlet presenteras statistik för jobbonärer uppdelat på kommun och län.

Gränskommunerna i Norrbotten, Värmland och Skåne har en relativt stor andel arbetspendlare eller före detta arbetspendlare, som får antingen lön eller pension från Norge, Danmark eller Finland. Inkomster från utlandet är inte med i underlaget, vilket innebär att andelen jobbonärer i dessa kommuner kan vara underskattade.

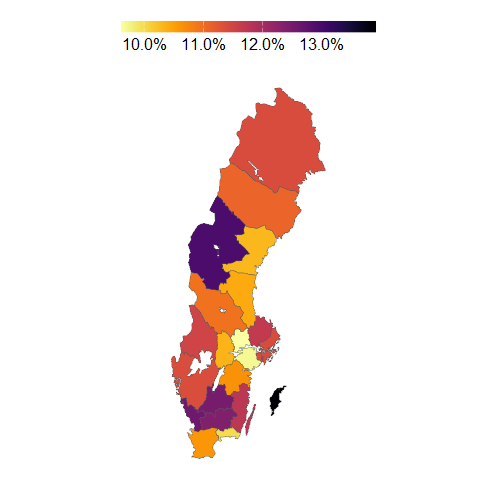

I figur 6 presenteras andelen jobbonärer 62 - 86 år uppdelade på län. Tabell med data över andel, antal och snittålder för jobbonärer samt totalt antal personer 62 - 86 år uppdelade på län återfinns i tabellbilagan.

Av hela Sveriges äldre befolkning (62 - 86 år) var 11 procent jobbonärer under år 2024. Andelen skiljde sig dock åt mellan olika län. Lägst andel jobbonärer återfanns i Västmanlands län, där var endast 10 procent av de äldre jobbonärer. I Gotlands län var det 14 procent av de äldre som var jobbonärer. Det innebär att i Gotlands län var andelen jobbonärer nästan en och en halv gång så hög som i Västmanlands län.

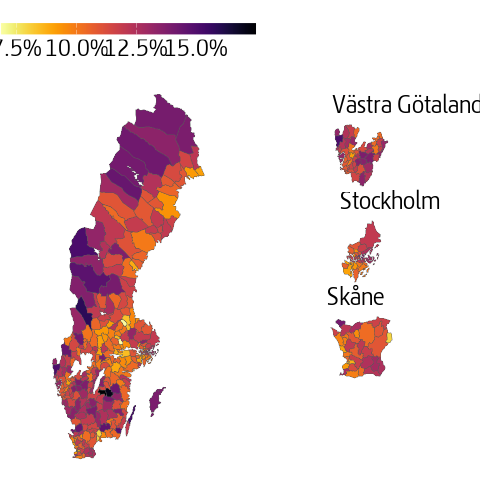

I figur 7 presenteras andel jobbonärer 62 - 86 år uppdelade på kommun. Storstadsregionerna är utbrutna för ökad tydlighet. Tabell med data över andel, antal och snittålder för jobbonärer samt totalt antal personer 62 - 86 år uppdelade på kommun återfinns i tabellbilagan.

Högst andel jobbonärer återfanns i Aneby kommun som hade drygt 17 procent jobbonärer. Lägst andel jobbonärer återfanns i Surahammar kommun och Hofors kommun som hade 7 procent jobbonärer vardera. Andelen jobbonärer var därmed mer än dubbelt så hög i Aneby kommun jämfört med Surahammar kommun och Hofors kommun.

Vi har sett att andelen egenföretagare är högre bland jobbonärerna än bland befolkningen som helhet. I Aneby kommun fanns det relativt många egenföretagare, medan det i Surahammar kommun och Hofors kommun fanns relativt få. Detta kan förklara en del av skillnaden mellan kommunerna.

Det kan tilläggas att vi inte har tittat på åldersfördelningen eller könsfördelningen inom kommunerna och länen, vilket kan påverka andelen jobbonärer. En kommun med en stor andel personer som är mellan 65 och 66 år kommer troligtvis ha en större andel jobbonärer än en kommun med en stor andel över 70 år. I en liten kommun kan även en liten ökning i antal jobbonärer göra att andelen jobbonärer ökar relativt mycket.

| Förvärvsarbetande | Jobbonärer | Samtliga Andel egen- företagare | ||||||

|---|---|---|---|---|---|---|---|---|

| Totalt antal | Antal egen- företagare | Andel egen- företagare | Totalt antal | Antal egen- företagare | Andel egen- företagare | |||

| Kvinna | 62 | 53 430 | 1 210 | 2,3 % | 0 | 0 | 0 % | 2,3 % |

| 63 | 41 870 | 920 | 2,2 % | 0 | 0 | 0 % | 2,2 % | |

| 64 | 32 530 | 700 | 2,1 % | 6 050 | 320 | 5,2 % | 2,6 % | |

| 65 | 21 690 | 480 | 2,2 % | 8 250 | 450 | 5,5 % | 3,1 % | |

| 66 | 7 100 | 200 | 2,8 % | 12 360 | 680 | 5,5 % | 4,5 % | |

| 67 | 2 980 | 110 | 3,7 % | 12 920 | 950 | 7,4 % | 6,7 % | |

| 68 | 1 600 | 60 | 3,7 % | 11 890 | 960 | 8 % | 7,5 % | |

| 69 | 670 | 50 | 6,8 % | 10 280 | 920 | 8,9 % | 8,8 % | |

| 70 | 300 | 20 | 7,7 % | 8 450 | 880 | 10,4 % | 10,3 % | |

| 71-86 | 470 | 30 | 7,0 % | 41 840 | 7 170 | 17,1 % | 17,0 % | |

| Totalt | 162 630 | 3 770 | 2,3 % | 112 040 | 12 320 | 11 % | 5,9 % | |

| Man | 62 | 53 700 | 2 380 | 4,4 % | 0 | 0 | 0 % | 4,4 % |

| 63 | 40 760 | 1 750 | 4,3 % | 0 | 0 | 0 % | 4,3 % | |

| 64 | 31 670 | 1 350 | 4,3 % | 6 610 | 740 | 11,2 % | 5,5 % | |

| 65 | 20 270 | 920 | 4,5 % | 9 050 | 1 060 | 11,7 % | 6,7 % | |

| 66 | 7 490 | 440 | 5,9 % | 13 530 | 1 560 | 11,5 % | 9,5 % | |

| 67 | 3 410 | 180 | 5,2 % | 14 650 | 2 200 | 15 % | 13,1 % | |

| 68 | 1 990 | 120 | 6,2 % | 14 440 | 2 240 | 15,5 % | 14,4 % | |

| 69 | 840 | 80 | 9,4 % | 12 660 | 2 250 | 17,8 % | 17,2 % | |

| 70 | 430 | 50 | 10,5 % | 11 120 | 2 110 | 18,9 % | 18,6 % | |

| 71 | 270 | 40 | 12,9 % | 9 990 | 2 020 | 20,2 % | 20,0 % | |

| 72 | 180 | 20 | 10,3 % | 8 790 | 1 810 | 20,6 % | 20,4 % | |

| 73 | 110 | 20 | 16,7 % | 7 660 | 1 750 | 22,8 % | 22,7 % | |

| 74 | 70 | 20 | 21,4 % | 7 060 | 1 710 | 24,2 % | 24,2 % | |

| 75 | 60 | 10 | 12,3 % | 6 380 | 1 660 | 25,9 % | 25,8 % | |

| 76-86 | 90 | 10 | 9,9 % | 28 710 | 8 990 | 31,3 % | 31,2 % | |

| Totalt | 161 320 | 7 360 | 4,6 % | 150 630 | 30 070 | 20 % | 12,0 % | |

- 62 år - 86 år. På grund av röjanderisk är åldersklasserna 71-86 ihopslagna för kvinnor och åldersklasserna 76-86 ihopslagna för män.

| Jobbonär | Äldre förvärvsarbetande | Yngre förvärvsarbetande | ||

|---|---|---|---|---|

| Kvinna | Topp 10 | 52 000 | 70 500 | 1 090 900 |

| Okänd | 21 600 | 26 000 | 470 000 | |

| Totalt | 112 200 | 162 600 | 2 717 800 | |

| Man | Topp 10 | 40 700 | 49 100 | 857 000 |

| Okänd | 38 500 | 23 800 | 477 500 | |

| Totalt | 150 800 | 161 300 | 2 792 200 | |

- Uppgifterna om yrkesgrupper är hämtade från SCB:s databas LISA (Longitudinell integrationsdatabas för sjukförsäkrings- och arbetsmarknadsstudier). Ett visst bortfall finns, vilket gör att uppgifterna kanske inte överensstämmer exakt med annan yrkesstatistik. Ungefär 80 procent av personerna kunde kopplas till en yrkesgrupp.

- Tabell 1 Antal jobbonärer, pensionärer och förvärvsarbetande per ålder och kön(csv, 3kB)

- Tabell 2 Andel jobbonärer, pensionärer och förvärvsarbetande i procent, per år och kön(csv, 1kB)

- Tabell 3 Snittålder för jobbonärer, inkluderar samtliga åldersklasser födda 1938 eller senare(csv, 1kB)

- Tabell 4 Antal och andel egenföretagare och anställda, uppdelat på kön och typ(csv, 3kB)

- Tabell 5A Vanligaste yrkesgrupperna för jobbonärer och förvärvsarbetande(csv, 3kB)

- Tabell 5B Yrkesgrupperna med högst andel jobbonärer och förvärvsarbetande(csv, 4kB)

- Tabell 6 Förvärvsinkomster och allmänna pensionsinkomster(csv, 1kB)

- Tabell 7 Tjänstepension(csv, 1kB)

- Tabell 8 Jobbonärernas förvärvsinkomst som andel av den totala befolkningens förvärvsinkomst(csv, 1kB)

- Tabell 9 Andel, antal och snittålder för jobbonärer per län(csv, 2kB)

- Tabell 10 Andel, antal och snittålder för jobbonärer per kommun(csv, 12kB)

Förklaringar till rubrikerna i Excell-bilagorna

Tabell 1: (K) innebär att siffran avser kvinnor, (M) innebär att siffran avser män, (S) innebär att siffran avser samtliga.

Tabell 2: (K) innebär att siffran avser kvinnor, (M) innebär att siffran avser män, (S) innebär att siffran avser samtliga.

Tabell 6: (pension) innebär att siffran avser pensionsutbetalning, (lön) innebär att siffran avser förvärvsinkomst.

Tabell 7: Antal på rad 2 avser antal totalt. Antal på rad 3 avser antal med tjänstepension.

Tabell 8: (kr) innebär att siffran avser svenska kronor, (mdkr) innebär att siffran avser miljarder svenska kronor.

- I begreppet tjänstepension inkluderas här även privat pension. ↩

- Med ålder för grundskydd avses den ålder då garantipension, bostadstillägg, särskilt bostadstillägg, äldreförsörjningsstöd och inkomstpensionstillägg kan börja betalas ut. För personer födda 1957 eller tidigare är ålder för grundskydd 65 år. För personer födda 1958 och 1959 är ålder för grundskydd 66 år. Från och med 2026 ersätts detta med riktåldern, som då blir 67 år. Riktåldern antas höjas ytterligare i framtiden. ↩

- Uppgifter om skatt är hämtade från Pensionsmyndighetens rapport Pension och skatt 2026 ↩

- Siffrorna om pensioneringsålder och utträde ur pensionsrättsintjänande samt förklaringarna till dessa är hämtade från Pensionsmyndighetens rapport Pensionsåldrar och arbetslivets längd. I pensionsrättsintjänande ingår de individer som har pensionsgrundande inkomster och/eller pensionsgrundande belopp (minst 42,3 procent av ett prisbasbelopp). ↩

- Pensionsnormen i förändring – Hur höjda åldersgränser påverkar pensionsåldern ↩

- Uppgifter om förvärvsinkomster finns bara på årsbasis. Vi kan därför inte veta om en person som har haft både en förvärvsinkomst och en pensionsinkomst under ett och samma år har haft dessa samtidigt eller om hen började ta ut pension efter att hen slutade jobba. Om en person har haft en pensionsinkomst året innan hen har en förvärvsinkomst och en pensionsinkomst är det stor sannolikhet att personen har haft en pensionsinkomst och en förvärvsinkomst samtidigt. ↩

- Enligt rapporten Pensionsåldrar och arbetslivets längd. I pensionsrättsintjänande ingår de individer som har pensionsgrundande inkomster och/eller pensionsgrundande belopp. I lönearbete ingår de personer som har rena löneinkomster om minst två inkomstbasbelopp respektive år (sjukpenning och sjukersättning ingår inte). I pensionsrättsintjänande ingår de individer som har pensionsgrundande inkomster och/eller pensionsgrundande belopp (viss sjuk- och aktivitetsersättning ingår). ↩

- Nio av tio anställda har tjänstepension. Anställda inom stat, kommun och landsting samt privatanställda med kollektivavtal har alltid tjänstepension. Även privatanställda utan kollektivavtal kan ha tjänstepension, men de behöver inte ha det. ↩

- Av de anställda jobbonärerna hade 92 procent av kvinnorna och 91 procent av männen tjänstepension. Motsvarande siffror för jobbonärerna som var egenföretagarna var 84 procent av kvinnorna och 81 procent av männen. ↩

- Anledningen till att gränsen är satt till 86 år är att Pensionsmyndigheten saknar fullständiga uppgifter om förvärvsinkomster för personer födda 1937 eller tidigare. ↩

- Uppgifter om skatt är hämtade från Pensionsmyndighetens rapport Pension och skatt 2024 ↩

{kind=link}