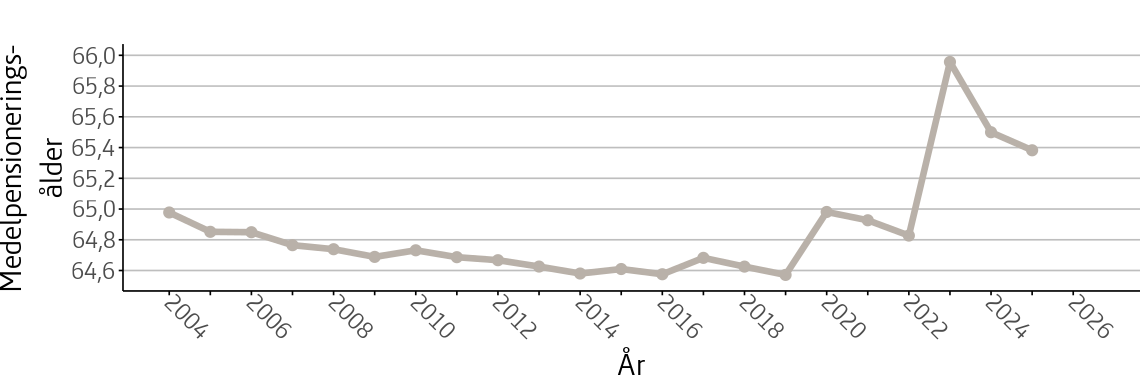

Medelpensioneringsåldern för 2025 var 65,4 år vilket är lite lägre än 2024. År 2023 ökade medelpensioneringsåldern kraftigt till 66,0 år till följd av att åldern för det tidigaste möjliga uttaget av inkomst- och premiepension höjdes från 62 till 63 år och att åldern för rätt till garantipension höjdes från 65 till 66 år. Tillbakagången under 2024 och 2025 var i linje med förväntningarna eftersom många av de som påverkades av 2023 års åldershöjningar istället tog ut pensionen under 2024 och 2025. Även pensionsnivåerna, det vill säga pensionens storlek, har ökat till följd av de höjda åldersgränserna. De som tog ut pension vid lägsta pensionsålder 2025 (63 år) hade i genomsnitt 13 000 kronor i inkomstpension per månad före skatt. Det kan jämföras med personer födda 1959 och 1960 som hade en lägsta pensionsålder på 62 år och en genomsnittlig inkomstpension på 11 700 kronor per månad. För personer födda 1957 och 1958 med lägsta pensionsålder 61 år, var den genomsnittliga inkomstpensionen 10 500 kronor per månad.1

Effekter av höjda åldersgränser i pensionssystemet

Tidigare år har medelpensioneringsåldern legat relativt konstant mellan 64,6 och 65,0 år. År 2023 ökade medelpensioneringsåldern med drygt ett år, vilket var en följd av åldershöjningarna som trädde i kraft det året. Utöver höjningen från 61 till 62 år respektive 65 till 66 år höjdes även den så kallade LAS-åldern2 (lagen om anställningsskydd) från 68 till 69 år.

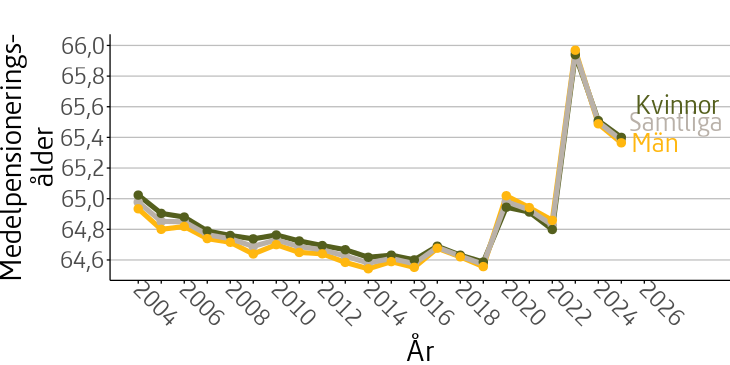

År 2024 minskade medelpensioneringsåldern som förväntat, vilket berodde på att de personer som fick vänta ett år på att uppnå den tidigaste uttagsåldern kunde börja ta ut sin allmänna pension under 2024. Den nedåtgående trenden fortsatte under 2025 då medelpensioneringsåldern minskade lite jämfört med året innan. Skillnaden i medelpensioneringsålder mellan kvinnor och män är väldigt liten. Avrundat till en decimal är medelpensioneringsåldern 65,4 år för både kvinnor och män.

År 2020 höjdes den lägsta åldersgränsen för uttag av allmän inkomstgrundad pension från 61 till 62 år och den höjdes ytterligare ett år 2023. Om man följsamhetsindexerar den första inkomstpensionsutbetalningen så att den uttrycks i 2025 års pensionsnivå blir pensionsnivån 10 500 kronor per månad för en uttagsålder på 61 år, 11 700 kronor per månad för en uttagsålder på 62 år och 13 000 kronor per månad för en uttagsålder på 63 år. Skillnaden är cirka 11 procent, vilket är högre än Pensionsmyndighetens tumregel. Enligt tumregeln ökar den totala pensionen, allmän- och tjänstepension, med 6–7 procentenheter3 om man väntar ett år med att ta ut pensionen och arbetar ett år längre. En möjlig förklaring är så kallade selektionseffekter. Personer som tar ut inkomstpension så tidigt som möjligt har i genomsnitt 6–7 procent lägre livsinkomst4 än de som tar ut pensionen ett år senare. Den skillnaden ska dock inte jämföras direkt med tumregelns 6–7 procent. Istället kan den jämföras med hur mycket ett extra år av arbete ökar pensionsbehållningen, vilket är 2–3 procent5.

Utträdesålderns utveckling över tid

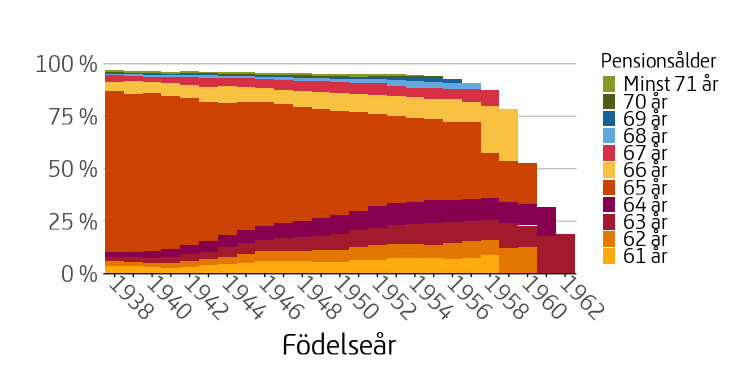

Spridningen i vid vilken ålder personer börjar ta ut sin allmänna pension har ökat markant över tid. För årskullen född 1938 tog 77 procent ut sin pension vid 65 års ålder och för varje yngre årskull har denna andel minskat. Motsvarande siffra för den senaste årskullen födda 1960 som fyllde 65 år under 2025 var 20 procent. För årskullen födda 1959 har åldern då det är vanligast att ta ut pension förskjutits från 65 till 66 år. Tidigare årskullar hade en mycket lägre andel som tog ut sin pension vid 66 års ålder, men den kommer sannolikt att öka för de nyare årskullarna som en effekt av de höjda åldersgränserna.

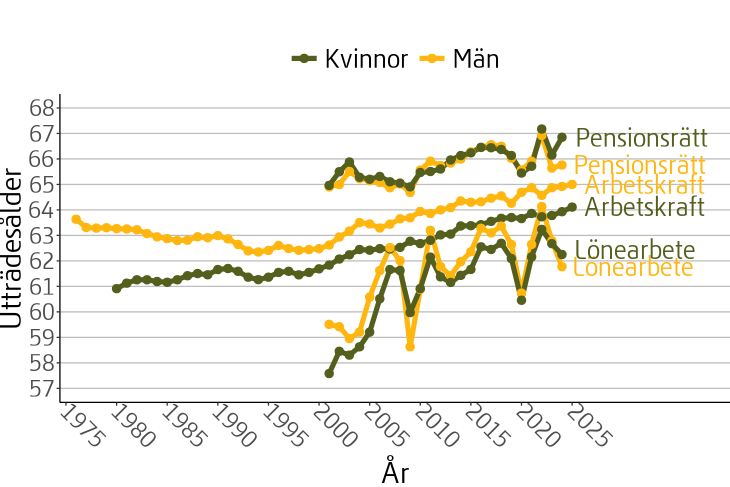

Åldern då människor lämnar arbetskraften har generellt ökat under lång tid. Utträdesåldern ur arbetskraften 2025 var 64,6 år, vilket är lite högre än föregående år. Även utträdesåldern ur pensionsrättsintjänande har ökat. År 2024 förklaras ökningen till stor del av de höjda åldersgränserna i det allmänna pensionssystemet. Det gjorde att fler äldre individer fortsatte att tjäna in allmän pension under 2024, särskilt de födda 1958 som fyllde 66 år det året. Måttet utträde ur lönearbete innehåller återkommande stor variation och minskade under 2024, sannolikt på grund av sämre arbetsmöjligheter för unga personer på arbetsmarknaden. Tabell 1a sammanfattar de olika måtten.

| Mått | 2025 | 2024 | 2023 | Förklaring |

|---|---|---|---|---|

| Medelpensioneringsålder | 65,4 | 65,5 | 66,0 | Påbörjar uttag av allmän pension |

| Utträdesålder ur arbetskraften | 64,6 | 64,4 | 64,3 | Lämnar arbetskraften |

| Utträdesålder ur lönearbete | — | 62,1 | 62,8 | Lönearbete upphör |

| Utträdesålder ur pensionsintjänande | — | 66,3 | 65,9 | Slutar tjäna in pensionsrätter |

Antal nya pensionärer och antal år med intjänande av pensionsrätter

Antalet nya pensionärer ökade med 12 000 personer från 107 000 år 2024 till 119 000 personer år 2025. En anledning till ökningen är de höjda åldersgränserna 2023 som bidrog till att färre personer började ta ut pension det året och fler under de efterföljande åren. Dessutom ökade antalet 63–66-åringar i befolkningen med 6 300 personer år 2025 jämfört med året innan.

För inrikes födda pensionärer var den genomsnittliga intjänandetiden till pensionen 43,5 år (43,5). Motsvarande siffra för utrikes födda pensionärer var 24,3 år (23,8), se Tabell 1b. I denna grupp varierar antalet intjänandeår stort beroende på hur många som har invandrat olika år och i vilken ålder. Här kan vi alltså inte tydligt uttolka en effekt av åldershöjningarna inom pensionssystemet.

| Mått | 2025 | 2024 | 2023 | Förklaring |

|---|---|---|---|---|

| Antal år med pensionsrätt, inrikes födda | 43,5 | 43,5 | 43,9 | Antal år med intjänande till inkomstgrundad pension för inrikes födda som påbörjat uttag av inkomstpension respektive år |

| Antal år med pensionsrätt, utrikes födda | 24,3 | 23,8 | 22,4 | Antal år med intjänande till inkomstgrundad pension för utrikes födda som påbörjat uttag av inkomstpension respektive år |

Inträdesålder

Inträde i arbetskraften har legat relativt konstant på mellan 21 och 23 års ålder sedan slutet på 1990-talet. Kvinnor inträder senare än männen både i arbetskraften och i lönearbetet, men påbörjar intjänande av pensionsrätter tidigare. Detta är förmodligen en effekt av att allt fler kvinnor studerar, vilket ger pensionsrätter. År 2024 ökade inträdesåldern för både lönearbete och pensionsrättsintjänande. Förändringarna kan sannolikt till stor del förklaras av den försvagade arbetsmarknaden för unga under 2024. Inträdesåldern i arbetskraften år 2025 var 21,9 år, något lägre än föregående år, se Tabell 1c.

| Mått | 2025 | 2024 | 2023 | Förklaring |

|---|---|---|---|---|

| Inträdesålder i arbetskraften | 21,9 | 22,1 | 21,9 | Börjar delta i arbetskraften |

| Inträdesålder i lönearbete | — | 27,9 | 27,0 | Påbörjar lönearbete |

| Inträdesålder i pensionsintjänande | — | 21,6 | 21,0 | Börjar tjäna in pensionsrätter |

Rapporten är Pensionsmyndighetens svar på ett uppdrag i 2026 års regleringsbrev6. Uppdraget är årligt återkommande och innefattar att redovisa genomsnittlig ålder för första uttag av allmän pension, genomsnittlig in- och utträdesålder på arbetsmarknaden samt genomsnittligt antal år med intjänande av pensionsrätt i det allmänna pensionssystemet. I tillägg till detta uppdrag ska Pensionsmyndigheten även långsiktigt följa upp och utvärdera effekterna av de höjda åldersgränser i pensionssystemet som följer av Pensionsgruppens pensionsöverenskommelse den 14 december 2017.7 Uppföljningen ska fokusera på vilken effekt de förändrade reglerna har på utträdesålder, pensionsålder och pensionsnivåer.

Det finns olika definitioner och mått för att mäta genomsnittlig “pensionsålder”. I rapporten redovisar vi utvecklingen för fyra mått: ett mått som mäter medelpensioneringsålder och tre mått som mäter utträdesålder. Måtten belyser olika aspekter av vad som kan ses som pensionsålder: när man börjar ta ut sin (allmänna) pension och när man lämnar arbetslivet. Därutöver redovisar vi tre mått som mäter genomsnittlig inträdesålder på arbetsmarknaden och i pensionssystemet. Vi redovisar också genomsnittligt antal år med intjänande av pensionsrätter för inrikes och utrikes födda.

Det finns olika sätt att definiera och mäta genomsnittlig pensionsålder beroende på vad det är för beteende i befolkningen man vill fånga. I rapporten redovisas resultaten från flera olika statistiska mått för att ge en nyanserad och bred bild av individernas faktiska pensioneringsbeteende. Siffrorna i rapporten avser utvecklingen fram till och med 2025, om inget annat anges.

Medelpensioneringsålder visar genomsnittsåldern för de kvinnor och män som börjar ta ut allmän pension under ett givet år. Inom det allmänna pensionssystemet har individer under 2025 kunnat påbörja uttag av de inkomstgrundande pensionerna, det vill säga inkomst- och premiepension, tidigast vid 63 års ålder medan garantipension har kunnat tas ut från 66 års ålder. De som påbörjar uttag av allmän pension kan fortsätta arbeta parallellt med att de tar ut pensionen.

Utträdesålder från arbetsmarknaden mäts på tre olika sätt, utträde från arbetskraften, lönearbete och pensionsrättsintjänande, och visar tre olika aspekter av utträde. Utträdesålder ur arbetskraften visar den genomsnittliga åldern då individerna inte längre ingår i arbetskraften. Utträdesålder ur lönearbete fångar den genomsnittsålder då individerna slutar få inkomst av lön. Utträdesålder ur pensionsintjänande visar den genomsnittliga åldern för när individerna slutar tjäna in pensionsrätter, det vill säga när de slutar tjäna in till den inkomstgrundande pensionen i det allmänna pensionssystemet.

Utöver medelpensioneringsålder och utträdesålder publicerar Pensionsmyndigheten tre mått som belyser inträdesåldern på arbetsmarknaden och i pensionssystemet. Dessa tre mått är motsatsen till de mått som mäter utträdesåldern och innefattar inträdesålder i arbetskraften, inträdesålder i lönearbete samt inträdesålder i pensionsintjänande.

Ett ytterligare mått som Pensionsmyndigheten publicerar årligen är genomsnittligt antal år med intjänande till den inkomstgrundande pensionen i det allmänna pensionssystemet, bland dem som började ta ut inkomstpension under året. Måttet redovisas separat för inrikes och utrikes födda. Genomsnittligt antal år med intjänande för inrikes födda tillsammans med medelpensioneringsålder, samt måtten för inträde och utträde i pensionsintjänandet ger en bild av hur länge individerna i genomsnitt tjänar in till pensionen och när i livet intjänandet sker.

Beräkningarna i denna rapport är gjorda med uppgifter från Pensionsmyndighetens datalager (Pedal), Eurostat och Statistiska centralbyrån (SCB).

I början av 2026 infördes den så kallade riktåldern samtidigt som åldersgränserna i det allmänna pensionssystemet höjdes. Riktåldern följer medellivslängdens utveckling och styr dels tidigast uttag av inkomst- och premiepension (riktåldern minus tre år), dels rätten till grundskydd (exempelvis garantipension och bostadstillägg), sjukersättning och arbetslöshetsersättning, se tabell nedan. Den här rapporten avser år 2025, vilket innebär att effekterna av de nya åldershöjningarna kommer att visas i kommande rapporter.

Medelpensioneringsålder mäter den genomsnittliga åldern bland de kvinnor och män som förändrar sitt uttag av allmän pension under ett givet år. Förändring kan bestå i att en person börjar ta ut sin allmänna pension eller att en person ändrar i vilken omfattning den allmänna pensionen tas ut. I beräkningen viktas partiella uttag av pension så att exempelvis ett halvt uttag av pension räknas som en halv pensionering.

Medelpensioneringsåldern för 2025 var 65,4 år. Skillnaden mellan kvinnor och män var liten, det avrundade värdet landade på 65,4 år för båda könen, se Figur 1.

Från 2004 till 2019 var medelpensioneringsåldern ganska stabil, men med en fallande trend. År 2020 höjdes tidigaste uttagsåldern från 61 till 62 år, vilket bröt trenden och medförde en höjning av medelpensioneringsåldern.

Den kraftiga ökningen 2023 var en följd av de höjda åldersgränserna i det allmänna pensionssystemet. Dels höjdes den lägsta åldern för uttag av allmän pension från 62 till 63 år, dels höjdes garantipensionsåldern från 65 till 66 år, se Tabell B1 i bilagan. Båda höjningarna bidrog till att öka medelpensioneringsåldern, men garantipensionsålderns höjning och höjningen av ”socialförsäkringarnas” högsta ålder, särskilt höjningen av åldern när sjukersättningen upphör, resulterade i en större ökning än när endast den lägsta åldern för uttag av allmän pension höjdes år 2020.

År 2024 minskade medelpensioneringsåldern, likt den gjorde 2021 efter höjningen av lägsta åldern för uttag av allmän pension året innan. Detta beror på att de personer som fått vänta ett år på att uppnå tidigaste uttagsåldern kunde börja ta ut sin allmänna pension under 2024. Den fallande trenden fortsatte under 2025 då medelpensioneringsåldern minskade lite från året innan. De nya höjningarna av åldersgränserna inom det allmänna pensionssystemet som träder i kraft från 2026 kommer sannolikt att bidra till en ökning av medelpensioneringsåldern under 2026 med en efterföljande minskning året därpå.

Spridning i uttag av pension

Över tid har spridningen i pensioneringsålder ökat, se Figur 2. För årskullen född 1938 gick 77 procent i pension vid 65 års ålder. För varje efterföljande årskull har andelen som går i pension vid 65 år minskat och i årskullen född 1960, som fyllde 65 år under 2025, var det 20 procent som gick i pension vid 65 års ålder. Det är en större andel av de nyblivna pensionärerna 2025 som valt att gå både före och efter 65 års ålder i jämförelse med tidigare års pensionärer, även om andelen som valt att gå före 65 års ålder verkar ha planat ut under de senaste åren. Höjningen av lägsta uttagsåldern 2023 har hittills påverkat årskullarna födda 1961 och 1962, vilket syns i att andelen som tar ut pension vid 63 års ålder har ökat.

Från och med årskullen 1958 är det allt fler personer som tar ut pension vid 66 än 65 års ålder, vilket framgår av att det gula fältet ökar i storlek. Till stor del är det personer som på grund av höjningen i åldersgränsen för garantipension är kvar i sjukersättning eller a-kassa även det år de är 65 år.

De yngre generationerna har i större grad tagit ut pensionen tidigt jämfört med föregående generationer, även om trenden med att ta ut pension före 65 års ålder verkar ha planat ut från och med årskullen född 1958. Det kan finnas flera olika förklaringar till att allt fler tar ut pensionen innan 65 års ålder, exempelvis att de har de ekonomiska förutsättningarna och möjligtvis värderar sin fritid högre än äldre generationer eller att de tar ut pensionen tidigt och kombinerar det med fortsatt arbete, så kallade jobbonärer. En annan förklaring kan vara att fler har valt att kompensera ett tidigt uttag av allmän pension med uttag av tjänstepension. Men om tjänstepensionen tas ut under en kortare tidsperiod, till exempel under 10 år, snarare än under resten av livet, blir den totala pensionsnivån för individen lägre när tjänstepensionen upphör. Hur en individ värderar pengar nu som ung pensionär jämfört med senare som äldre pensionär skiljer sig från person till person. En annan förklaring kan vara att det har blivit vanligare att personer väljer att ta ut sin pension tidigt för att investera den i någon finansiell sparprodukt i hopp om att få en bättre värdeutveckling9. Det kan även vara fler som tar ut pensionen tidigt på grund av avsaknad av andra inkomster, exempelvis har antalet personer med sjukersättning10 i 60–65 års ålder minskat under 2000-talet.

Samtidigt har det funnits en motsatt, om än mindre omfattande, trend bland de yngre generationerna att istället börja ta ut pensionen i högre åldrar. En anledning till detta kan vara insikten och värderingen av att det leder till en högre inkomstgrundad pension. Den positiva livslängdsutvecklingen innebär att storleken på den inkomstgrundade pensionen minskar för varje yngre årskull, allt annat lika, om pensionsåldern hålls konstant. En annan förklaring är de skattemässiga fördelarna11 med att fortsätta arbeta efter 65 års ålder (66 år från 2023) vilket kan ha lett till att fler har väntat med att ta ut den allmänna pensionen. Ytterligare en förklaring kan vara bättre hälsa som möjliggör ett längre arbetsliv.

Andelen som började ta ut pension vid 68 års ålder steg från 0,8 till 3,2 procent under perioden 2006–2022. Under de efterföljande åren verkar andelen ha stabiliserats och låg 2025 på 3,0 procent. Detta är förmodligen en effekt av att den så kallade LAS-åldern höjdes från 68 till 69 år under 2023 och att färre därmed fick sina tjänster avslutade vid 68 års ålder. Tittar man istället på andelen som tar ut sin pension vid 69 respektive 70 års ålder har båda dessa andelar ökat jämfört med 2021. Då låg andelarna på 0,7 respektive 0,5 procent. År 2025 låg de på 2,0 respektive 1,0 procent. Andelen som tog ut pension vid 69 års ålder ökade relativt kraftigt från 1,3 procent 2023 till 1,9 procent 2024.

Notera i Figur 2 att när alla personer i en årskull har gått i pension, borde alla andelar för årskullen summera till 100 procent. Av figuren framgår att inte ens andelarna för årskullen födda 1938, som fyllde 86 år under året, når upp till 100 procent, utan för 2025 kommer den årskullen enbart upp till 97 procent. Det beror på att en liten andel personer i åldersgruppen ännu inte har tagit ut sin pension. I stor utsträckning handlar det om personer som bor utomlands och det är mycket möjligt att de aldrig börjar ta ut sin svenska pension. Personerna utomlands kan också vara avlidna utan att ha registrerats som avlidna i svenska register12. Det är dock oftast små pensionsbelopp det handlar om.

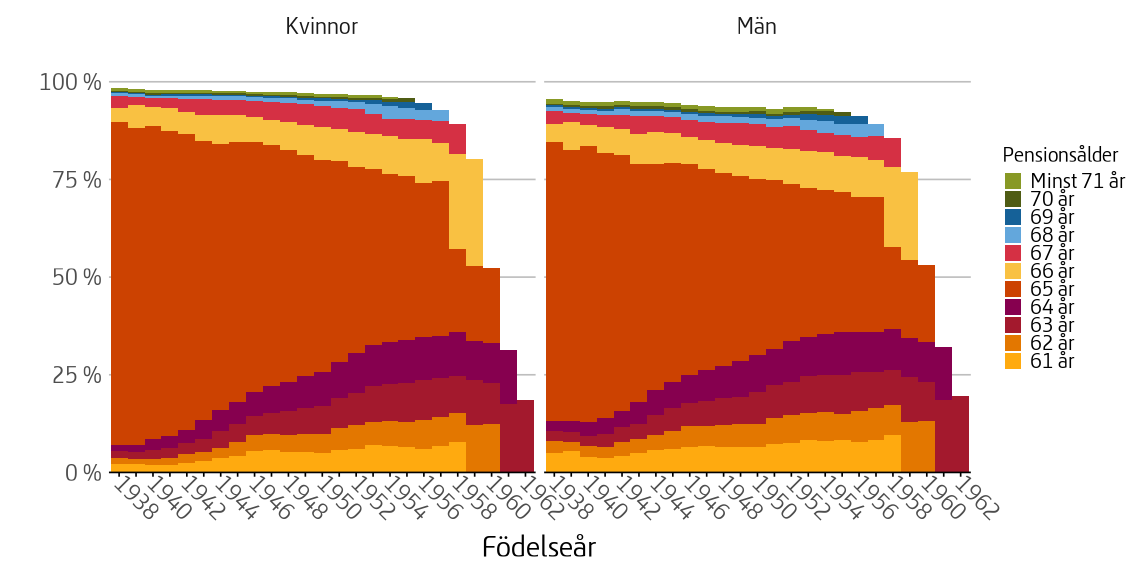

En jämförelse mellan kvinnor och män visar att utvecklingen i stora drag är relativt lika för båda könen. Männen har för alla årskullar i något större utsträckning pensionerat sig före eller efter 65 års ålder, se Figur 3. Bland födda 1959 var det ungefär 19–20 procent som pensionerade sig i 65 års åldern för båda könen. En större skillnad syns däremot för denna årskull 2025 i pensionsåldern 66 år, där andelen kvinnor var 27 procent och andelen män 23 procent.

Det finns flera förklaringar till att kvinnor har varit mer benägna än män att gå i pension vid 65 års ålder och nu även vid 66 års ålder. En förklaring är att kvinnor över 60 år oftare har sjukersättning. För personer med sjukersättning har ersättningen oftast per automatik övergått i allmän pension när de fyllt 65 år, pensions- och socialförsäkringsåldershöjningen 2023 har höjt denna ålder till 66 år. Kvinnor har också oftare ett lägre intjänande till pension än män och det gör att det är vanligare att kvinnor är berättigade till garantipension. Garantipensionen har före år 2023 beviljats tidigast från 65 års ålder och för dem med större del garantipension finns det få ekonomiska drivkrafter att skjuta upp uttaget. Dessa två anledningar är sammantaget troligtvis den främsta förklaringen till att det har varit vanligare bland kvinnor än bland män att påbörja uttag av allmän pension vid 65 års ålder.

Länge har 65 år setts som den normala åldern för pensionering. Figur 2 och 3 visar att denna norm nu verkar förflyttas i och med att höjningen av garantipensionsåldern från 65 till 66 år trädde i kraft under 2023. Förflyttningen verkar ske med en viss eftersläpning och under en övergångsperiod. Det är ännu oklart i hur stor utsträckning det röda fältet som representerar dem som pensionerar sig vid 65 års ålder kommer att minska. Siffrorna för årskullen 1959 indikerar att andelen hamnar på ungefär 20 procent, men kommande höjningar av åldersgränserna kan komma att påverka detta ytterligare.

År 2023 genomfördes tre åldershöjningar: höjning av lägsta åldern för uttag av allmän inkomstgrundad pension från 62 till 63 år, höjning av garantipensions-/socialförsäkringsåldern från 65 till 66 år, och höjning av LAS-åldern (lagen om anställningsskydd) från 68 till 69 år. Höjningen av lägsta åldern för uttag av allmän pension påverkade årskullen födda 1961 som fick vänta ett år innan de kunde börja ta ut sin pension. Höjningen av garantipensions-/socialförsäkringsåldern har påverkat de födda 1958. De har dock, i likhet med alla tidigare årskullar, kunnat ta ut sin inkomstgrundade allmänna pension utan någon påverkan. Men de har dels kunnat få socialförsäkringsersättning, främst sjukersättning men även sjukpenning och arbetslöshetsersättning, fram tills de fyller 66 år och dels inte kunnat få garantipension eller någon av de andra skattefinansierade pensionsrelaterade förmånerna som inkomstpensionstillägg eller bostadstillägg och äldreförsörjningsstöd det år de fyller 65. De har behövt vänta till dess att de fyller 66 år under 2024.

Alla höjningarna tillsammans resulterade i en ökning av medelpensioneringsåldern år 2023, med en förväntad tillbakagång år 2024 och 2025, men till en högre nivå än innan höjningarna. Exempelvis är det inte överraskande att medelpensioneringsåldern minskar året efter en höjning av lägsta uttagsåldern, på grund av att det då är fler yngre personer som har fått vänta ett år på att pensionera sig, som påbörjar sitt pensionsuttag än ett vanligt år, vilket drar ner medelpensioneringsåldern. De senaste årens förändringar avviker stort från tidigare år där medelpensioneringsåldern legat i spannet mellan 64,6 och 65,0 år sedan 2004. Höjningen av åldersgränserna som träder i kraft under 2026 kommer att påverka medelpensioneringsåldern ytterligare under de kommande åren.

Andelen som började ta ut pension vid 68 års ålder var relativt oförändrad under 2025. Bland de födda 1957 var det 3,0 procent som började ta ut allmän pension vid 68 års ålder medan motsvarande andel för de födda 1956 var 2,9 procent. Andelen som började ta ut sin pension vid 69 års ålder ökade från 0,7 och 1,2 procent bland dem födda 1952 respektive 1953 till 2,0 procent för dem födda 1956. I absoluta tal är ökningen obetydlig, relativt sett är den kraftig. Höjningen av LAS-åldern är en sannolik orsak till att fler har anslutit sig till den lilla grupp som skjuter upp sitt pensionsuttag till 69 års ålder.

Pensionsnivåer

Ett av syftena med de tidigare nämnda höjda pensionsrelaterade åldersgränserna är att det ska leda till högre pensioner. I Figur 1 kan man se att medelpensioneringsåldern har minskat från 65,0 år 2004 till 64,6 år 2019. Samtidigt har medellivslängden ökat vilket har inneburit att inkomstpensionen för nybeviljade pensioner sjunkit eftersom den behöver betalas ut under en längre tid.

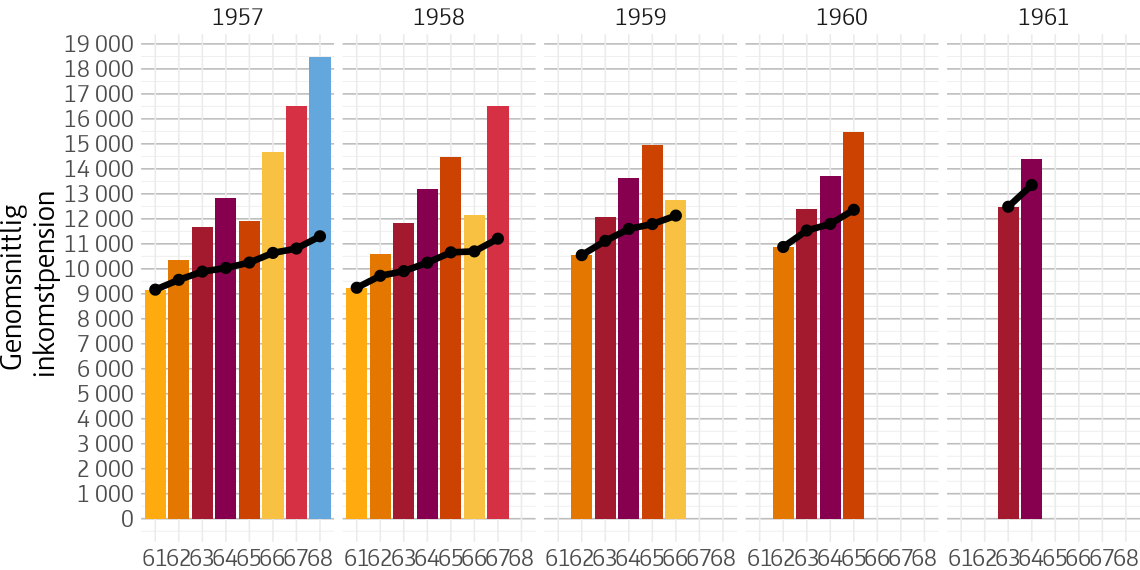

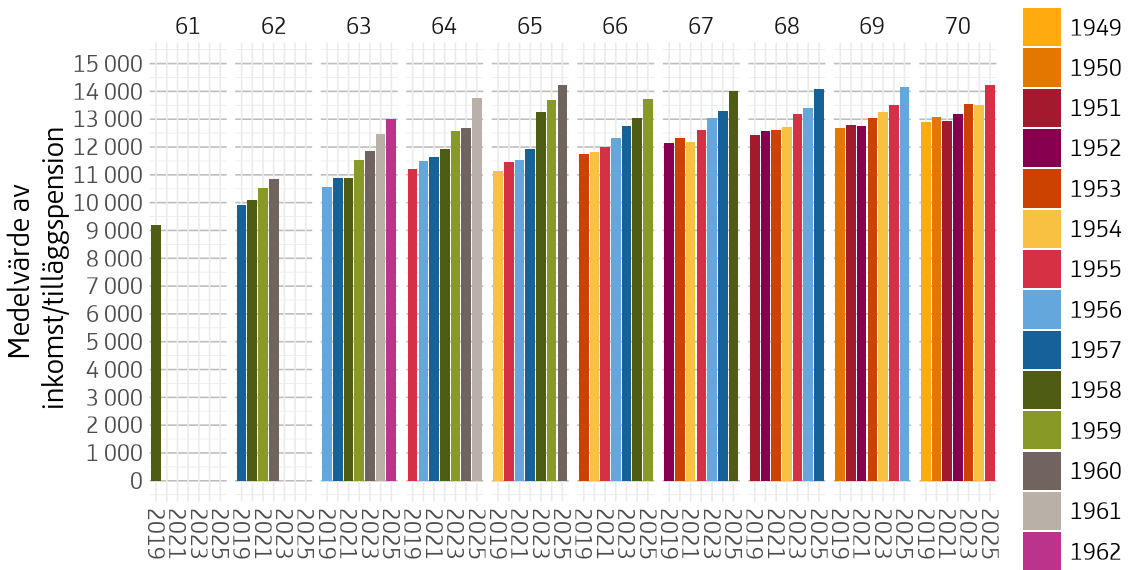

I Figur 4 jämförs den genomsnittliga inkomstpensionen för personer födda 1957 till 1961 för åldrarna 61 till 68 år. Generellt sett ökar den genomsnittliga inkomstpensionen vid en högre uttagsålder, staplarna blir högre och högre med stigande ålder. Detta mönster bryts vid 65 års ålder för födda 1957 och vid 66 års ålder för födda 1958 och 1959. Detta är de åldrar som arbetslivsrelaterade förmåner såsom a-kassa, sjukersättning med mera upphör och det pensionsrelaterade grundskyddet tar vid. Det är därmed fler med lägre livsinkomster som tar ut pension vid dessa åldrar vilket leder till lägre genomsnittliga inkomstpensioner.

Den sista årskullen som kunde ta ut pension vid 61 års ålder var de födda 1958, deras genomsnittliga inkomstpension i december 2019 (mörkgul stapel) var cirka 9 200 kronor per månad. Stapeln i orange till höger är inkomstpensionen för de personer som istället började ta ut pensionen vid 62 års ålder (2020), deras genomsnittliga inkomstpension var ungefär 10 600 kronor. Man kan se effekten av höjningarna av den lägsta åldersgränsen i panelerna märkta 1959 och 1961. Staplarna längst till vänster hamnar på en högre nivå än tidigare årskullars startpension, cirka 10 600–11 000 kronor för uttag vid 62 års ålder och 12 500 kronor för uttag vid 63 års ålder.

Den svarta punktlinjen följer medelvärdet av inkomstpensionen för den grupp av personer som tog ut inkomstpension vid den lägsta möjliga åldern, 61 år för födda 1957 och 1958, 62 år för födda 1959 och 1960 och 63 år för födda 1961. I panelen märkt 1958 kan man se att vid 62 års ålder har inkomstpensionen ökat med 5,2 procent till cirka 9 700 kronor för de som tog ut den vid 61 års ålder, att jämföra med 10 600 kronor för de som istället började att ta ut den vid 62 års ålder.

Resultatet av höjningen av den lägsta pensionsåldern blir att nivån på den svarta linjen, inkomstpensionen för de som gjort tidigast möjliga uttag, hamnar på en högre nivå för efterföljande årskullar, exempelvis födda 1959 jämfört med födda 1957 och 1958. Pensionsnivån för inkomstpensionen blir därmed permanent högre eftersom den inte dras ner av uttag vid 61 års ålder, se även Figur B1 i bilagan. Samma effekt observeras också för årskullar födda 1961 som påverkades av höjningen av lägsta uttagsåldern från 62 till 63 års ålder jämfört med födda 1959 och 1960. Det är dock först på längre sikt som detta kommer att få genomslag på den totala genomsnittliga inkomstpensionen i och med att det endast är några få årskullar som hittills har påverkats av höjningen av den lägsta pensionsåldern.

I Figur 4 är det som mest åtta års startpensioner som visas för en och samma årskull, de födda 1957. Det går att jämföra den svarta punktlinjen med staplarnas höjd inom varje årskull eftersom jämförelsen då sker för samma år. Det är däremot mindre bra att jämföra staplarnas höjd med varandra eftersom det då blir för olika år. Genom att ta hänsyn till inkomstpensionens förändringstakt, följsamhetsindexeringen, går det att göra årskullsvisa jämförelser av pensionsnivåer, se Tabell 2 nedan. Startpensionerna för olika åldrar och årskullar blir då uttryckta i 2025 års pensionsnivå.

| Ålder | 1957 | 1958 | 1959 | 1960 | 1961 | 1962 |

|---|---|---|---|---|---|---|

| 61 | 10 580 | 10 516 | ||||

| 62 | 11 766 | 11 811 | 11 687 | 11 757 | ||

| 63 | 12 998 | 13 111 | 13 049 | 12 998 | 12 984 | 13 038 |

| 64 | 14 202 | 14 265 | 14 307 | 14 263 | 14 387 |

De som tog ut pension vid lägsta pensionsålder 2025 (63 år) hade en genomsnittlig inkomstpension på cirka 13 000 kronor per månad, före skatt. Det kan jämföras med att de som hade en lägsta pensionsålder på 62 år hade en genomsnittlig inkomstpension på ungefär 11 700 kronor per månad och cirka 10 500 kronor per månad för de med 61 år som lägsta pensionsålder. Det är små skillnader mellan olika årskullars följsamhetsindexerade startpensioner. Det kan förklaras av att det genomsnittliga antalet år med intjänade pensionsrätter, Figur 8, har legat runt 43 år de senaste åren. Det skiljer därmed inte mycket i antal år med pensionsrätt mellan årskullarna. Under tiden som förvärvsaktiv förräntas de intjänade pensionsrätterna med inkomstindex vilket följer genomsnittsinkomstens utveckling. Detta säkerställer att en avgiftskrona som betalats in tidigt i livet behåller sitt värde tills det att den betalas ut som en pensionsutbetalning. Följden av att antalet år med pensionsrätt är ungefär 43 år och att värdet av de intjänade pensionsrätterna ökar med genomsnittsinkomsten blir att de olika årskullarnas följsamhetsindexerade genomsnittliga startpensioner blir relativt stabila för de olika uttagsåldrarna.

Att ta ut pension senare höjer pensionen av flera skäl. För det första ska det insamlade kapitalet betalas ut under färre år. Då blir utbetalningen av inkomstpension strax över 3 procent högre vid ett uttag vid 66 år istället för 65. För det andra får man ytterligare ett år med arvsvinster vilket höjer inkomstpensionen med ungefär en halv procent. För det tredje får man ytterligare ett år med den 1,6 procent högre omräkningen av inkomstpensionen, inkomstindexering, istället för den så kallade följsamhetsindexeringen som man får under tiden inkomstpensionen betalas ut. Tillsammans ger dessa tre mekanismer en ökning på ca 5,3 procent. Utöver detta kan ett extra år av intjänande av pensionsrätter bidra till ytterligare högre pension beroende på inkomsten under året.

De som tog ut pension vid 62 års ålder hade ungefär 11 procent högre inkomstpension än de som tog ut vid 61 års ålder. Ökningen är lika stor vid ett uttag vid 63 års ålder istället för vid 62 år. Den höga skillnaden beror troligen på selektionseffekter. De som tar ut inkomstpension vid första möjliga tillfälle har 6–7 procent lägre livsinkomst13 än de som tar ut pensionen ett år senare. Detta ska inte sättas i relation till tumregelns 6–7 procent utan kan istället jämföras med hur mycket ett ytterligare år med förvärvsarbete ökar pensionsbehållningen, vilket är 2–3 procent14. Vid en åldershöjning hamnar denna grupp med lägre pensionsbehållning tillsammans med de som valt att ta ut pensionen vid den ett år högre åldern. Därmed blir snittökningen vid åldershöjningarna högre än väntat.

Utträdesålder mäter den genomsnittliga åldern för när individer lämnar arbetslivet. Pensionsmyndigheten redovisar tre olika varianter på måttet, där skillnaden främst ligger i vad individen utträder från. Dessa mått är:

- Utträdesålder ur arbetskraften

- Utträdesålder ur lönearbete

- Utträdesålder ur pensionsrättsintjänande

Sammantaget är de tre måtten indikatorer på olika förhållanden i samhället. Det finns stora skillnader mellan vad måtten visar,15 gemensamt för dem är dock att de är framtagna på liknande sätt som när man i befolkningsstatistiken beräknar den förväntade återstående medellivslängden. Utträdesåldern innehåller därmed ett slags prognosmoment och bör egentligen kallas för den förväntade utträdesåldern.

Inget av måtten beskriver således det faktiska utträdet, då detta inte lätt kan definieras. En person kan till exempel utträda flera gånger, det vill säga sluta arbeta för att sedan börja arbeta på nytt. Det är inte nödvändigtvis det sista utträdet som är mest intressant. Den absoluta nivån på måtten är beroende av vilka definitioner som används och är därmed i viss mån godtycklig. De godtyckliga val som påverkar måttens nivå saknar dock vanligen betydelse för jämförelser av olika grupper eller länder och för utvecklingen över tid.

Utträdesålder ur arbetskraften beskriver åldern då en äldre person lämnar arbetskraften. Måttet använder statistik från arbetskraftsundersökningarna (AKU) som baseras på enkätundersökningar från SCB.16 I arbetskraften ingår både sysselsatta och arbetslösa. Även en föräldraledig eller sjukskriven person med bakomliggande anställning räknas som sysselsatt, och ingår därmed i arbetskraften.17 Till de arbetslösa räknas de som aktivt söker arbete, inklusive studenter. Tillsammans räknas de sysselsatta och arbetslösa som den arbetskraft som står till arbetsmarknadens förfogande. De som inte arbetar eller aktivt söker jobb anses stå utanför arbetsmarknaden. Stora grupper som står utanför arbetsmarknaden är studenter som inte arbetar eller söker arbete, pensionärer och personer som saknar arbete och sysselsättning.

Utträdesålder ur lönearbete syftar till att ha ett samhällsekonomiskt perspektiv som visar när personer i genomsnitt slutar att försörja sig själva genom förvärvsarbete. Endast rena löneinkomster räknas med, inklusive inkomster från aktivt bedriven näringsverksamhet. Föräldrapenning, sjukpenning, a-kassa, aktivitetsstöd och så vidare är alltså borträknade. Gränsen för när en person kan anses försörja sig är satt till en årsinkomst före skatt på 2,0 inkomstbasbelopp, vilket 2025 motsvarar 161 200 kronor.18 Måttet är utformat så att det ger utslag för konjunktureffekter och rör sig därför kraftigare än de bägge andra måtten.

Utträdesålder ur pensionsrättsintjänande har som syfte att beskriva åldern där intjänandet i det allmänna pensionssystemet i genomsnitt upphör. I pensionsrättsintjänande ingår de individer som har pensionsgrundande inkomster och/eller pensionsgrundande belopp. I pensionsgrundande inkomst ingår löneinkomst, inkomst från aktivt bedriven näringsverksamhet och även socialförsäkringsersättningar. Pensionsgrundande belopp ges vid studier, barnår, plikttjänstgöring samt viss sjuk- och aktivitetsersättning. Pensionsrätt intjänas varje år som en person deklarerar en årsinkomst som överskrider gränsen för att vara deklarationsskyldig. Denna gräns är 42,3 procent av prisbasbeloppet, år 2025 knappt 25 000 kronor.

De senare två måtten utgår från löneinkomster respektive pensionsrätter som fastställs först två år efter inkomståret. Detta innebär att måtten nu kan redovisas till och med år 2024. Utträdesålder ur arbetskraften däremot kan redovisas till och med 2025.

Utträdesåldern ur lönearbete respektive pensionsrätt ökade mycket under 2022, för att därefter minska under 2023 och 2024, se Figur 5. Nedgången som skedde under coronapandemin återhämtades under 2022. Den långsiktiga trenden med en stigande utträdesålder kan skönjas trots svängningar över åren.

Eftersom måtten inte mäter det faktiska utträdet finns det flera faktorer som påverkar beräkningen samtidigt. Dels personernas faktiska beteende, men också olika samhällsekonomiska faktorer. På grund av måttens uppbyggnad, som baseras på flöden mellan olika tillstånd samt att övergångssannolikheterna påverkas av vilket tillstånd en person hade även två år innan det år beräkningen avser19, påverkas utträdesmåtten inte bara av äldre personer i populationen, utan av hela befolkningen i stort. Andelen som arbetar i mitten av arbetslivet har lika stor påverkan på utträdesåldern som andelen i början och slutet av arbetslivet har. Bland annat minskar antalet aktiva år om de unga har svårt att komma in på arbetsmarknaden eller vid hög arbetslöshet, vilket i sin tur påverkar beräkningen av (den förväntade) utträdesåldern.

Måttet utträdesålder ur pensionsrättsintjänande påverkas exempelvis av om det finns allt fler jobbonärer, äldre personer som både jobbar och har tagit ut pension, men också av att fler arbetar längre upp i åldrarna och skjuter upp sitt pensionsuttag helt. Den höga inflationen som vi har haft under de senaste åren har haft stor inverkan på arbetsmarknaden och även en effekt på antalet personer som når upp över golvet för pensionsrättsintjänande. Samtidigt finns det en viss eftersläpning i måttet, eftersom de flesta personer har något intjänande eller sjukersättning det året de påbörjar uttag av pension och då räknas som aktiva. Detta syns ganska tydligt i måttets ökning för år 2024, framförallt för kvinnor. 2024 var det första året då höjningen av garantipensionsåldern slog igenom, vilket innebar att personer födda 1958 kunde påbörja sitt uttag av allmän pension enligt den nya åldern under 2024.

Utträdesåldern ur arbetskraften år 2025 ökade något för båda könen jämfört med föregående år. Höjningen av den lagstadgade ”utträdesåldern” ur socialförsäkringen från 65 till 66 år som skedde 2023, har inte kunnat särskiljas i måtten, främst för att det är många andra samhällsfaktorer som påverkar samtidigt.

Kvinnors utträdesålder ur arbetskraften närmade sig männens från 1980-talet fram till år 2000. Sedan dess har skillnaden legat stabilt på cirka ett år. För övriga utträdesmått har skillnaden mellan könen överlag varit mindre.

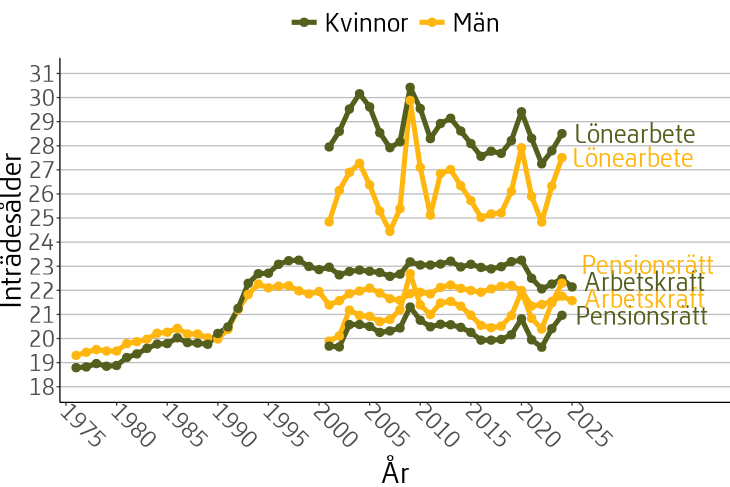

Inträdesålder syftar till att fånga den ålder då individer i genomsnitt börjar arbeta och tjäna in pensionsrätter till sin framtida pension. Pensionsmyndigheten redovisar tre olika varianter på måttet, där skillnaden främst är vad man inträder i. De tre måtten är:

- Inträdesålder i arbetskraften20

- Inträdesålder i lönearbete

- Inträdesålder i pensionsrättsintjänande

Måtten beräknas på ungefär samma sätt som motsvarande mått för utträdesålder, med skillnaden att man här räknar spegelvänt.21

År 2024 ökade inträdesåldern i lönearbete och pensionsrättsintjänande med upp till ett år för både män och kvinnor, se Figur 6. Inträdesålder i arbetskraften baseras på enkätundersökningar (AKU) medan inträdesålder i lönearbete och pensionsintjänande beräknas med taxerad inkomst. Männens inträdesålder i arbetskraften låg ganska konstant runt 22 år under perioden 2016–2020, men under 2021 föll den och har därefter återigen stigit något. Även för kvinnor sjönk inträdesåldern i arbetskraften 2021, från att ha legat på en nivå kring 23 år sedan 1990-talet. De senaste årens svagt ökande inträdesålder i arbetskraften har brutits under år 2025 och har minskat något för båda könen.

Förändringarna kan till stor del förklaras av coronapandemin, återhämtningen från den samt tiden med hög inflation som följde efter Ukrainakriget. Möjligheten att träda in på arbetsmarknaden minskade under 2020 respektive 2023 vilket främst drabbade ungdomar och de som då stod långt från arbetsmarknaden. Återhämtningen från pandemin 2022 blev stark. Ett exempel är att det var cirka 43 000 fler 16–19-åringar som tjänade in pensionsrätt under 2022 jämfört med 2020, en 30 procentig ökning. De senaste årens höga inflation påverkar antalet ungdomar med pensionsrätt. Prisbasbeloppet för år 2023 var 8,7 procent högre än 2022 vilket ledde till att gränsen för att tjäna in pensionsrätter ökade med 1 800 kronor. Prisbasbeloppet för 2024 var 9,1 procent högre än 2023 vilket ökade gränsen för pensionsrättsintjänande med ytterligare 2 000 kronor. Antalet 16–19-åringar som tjänade in pensionsrätt under 2024 var 17 000 färre än 2022.

Inträdesålder i arbetskraften baseras som nämnts på enkätundersökningar och om man räknas till att ingå i arbetskraften eller ej. Coronapandemin påverkade knappt måttet alls under 2020, men inträdesålder i arbetskraften har därefter minskat tack vare förbättrade jobbmöjligheter för ungdomar.

Under 1970- och 80-talet ökade inträdesåldern i arbetskraften långsamt, för att vid 1990-talskrisen och den utvidgning av högre utbildning som då genomfördes skjuta i höjden. Efter 1990-talet har inträdesåldern i arbetskraften varit tämligen konstant. Inträdesåldern var högre för män än för kvinnor före 90-talskrisen. Orsaken till att kvinnor efter 90-talet har en högre inträdesålder än män torde vara att andelen kvinnor som studerar har ökat kraftigare än motsvarande andel för män.

Männens inträdesålder i pensionsintjänande är högre än kvinnornas. Om man istället ser till inträdesåldern i lönearbete, där kravet är att man ska tjäna minst två inkomstbasbelopp per år, är männens inträdesålder lägre än kvinnornas. Anledningen är bland annat att pensionssystemet ger pensionsrätt för högre studier, vilket är vanligare bland kvinnor än män. Även sommarjobb och extrajobb kan ge pensionsrätter. Männens lägre inträdesålder i lönearbete beror på att det är vanligare bland män än bland kvinnor att få en löneinkomst som är högre än två inkomstbasbelopp i yngre åldrar.

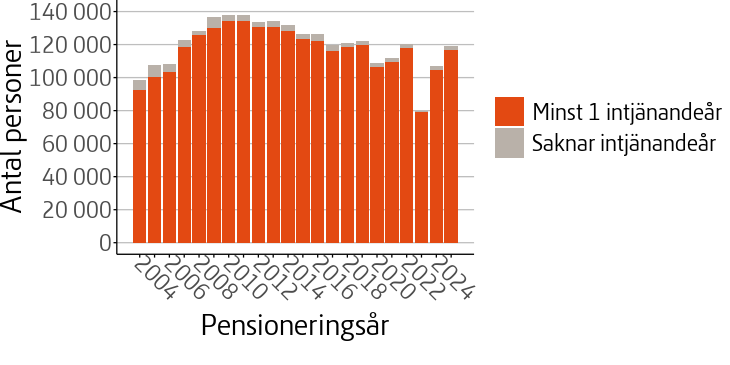

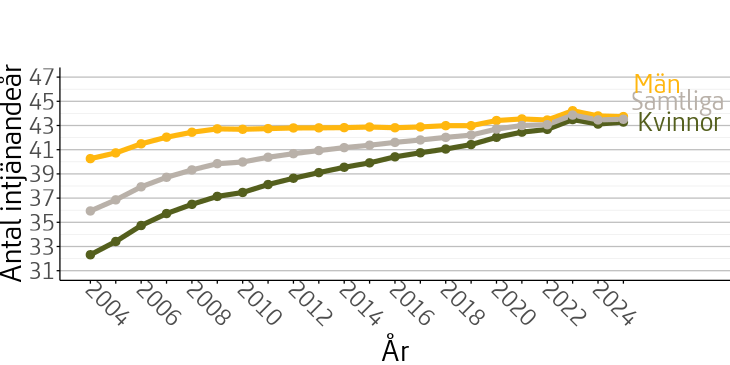

I det här avsnittet redovisar vi antalet nyblivna pensionärer över tid samt genomsnittligt antal år med pensionsrätt för de individer som under 2025 påbörjade uttag av inkomstpension. I Figur 7 ser vi att 119 000 personer började ta ut pension under 2025, vilket är fler än året innan och återigen på en liknande nivå som åren före 2023. En av anledningarna till återhämtningen är troligtvis en eftersläpning av de höjda pensionsrelaterade åldersgränserna som trädde i kraft 2023. Dessutom ökade antalet 63–66-åringar i befolkningen med 6 300 personer år 2025 jämfört med året innan.

Beräkningarna av antal år med intjänande av pensionsrätt görs separat för inrikes och utrikes födda personer, annars skulle utvecklingen över tid kraftigt påverkas av hur stor andel som är utlandsfödda av de som pensionerades under året. Beräkningen görs bara för personer med minst ett intjänandeår.22 Sett till både inrikes och utrikes födda var det 2 500 personer som inte hade några intjänandeår av de 119 000 personer som började ta ut pension. Såväl utrikes födda kvinnor som utrikes födda män är starkt överrepresenterade i gruppen som saknar intjänandeår.

Vid beräkningarna har intjänandeåren summerats fram till och med året före första uttag av pension. Detta innebär att eventuellt intjänande som sker efter det första uttaget inte räknas med, vilket medför en viss underskattning av antal år med intjänande. Skälet till att endast räkna intjänandet fram till och med före första året för uttag av allmän pension är att säkerställa jämförbarhet över tid.23

Pensionsrätt intjänas varje år som en person deklarerar en årsinkomst som överskrider gränsen för att vara deklarationsskyldig. Denna gräns är 42,3 procent av prisbasbeloppet, vilket var knappt 25 000 kronor år 2024. Nästan alla socialförsäkringsersättningar samt även arbetslöshetsersättning är pensionsgrundande. Det är således nästan svårt att inte intjäna någon krona pensionsrätt varje år, men om årsinkomsten är låg är betydelsen av sådan inkomst för den inkomstgrundade pensionens storlek också låg.

Intjänandet för inrikes födda

I Figur 8 ser vi att för hela perioden 2004–2025 har kvinnor i genomsnitt färre intjänandeår än män, samtidigt har det genomsnittliga antalet intjänandeår ökat snabbast för kvinnor. Skillnaden mellan könen har under perioden minskat från 8,0 till 0,4 år. Anledningen till ökningen av antalet intjänandeår mellan 2004 och 2009 beror på att 1960 är det första året med inkomstuppgifter och att dessa registrerades från 16 års ålder. En person född 1938 var vid den tidpunkten 22 år gammal och saknar därmed intjänandeår mellan 16 och 21 års ålder. Denna effekt minskar med tiden och upphör för personer födda 1944 och senare. År 2025 ökade antalet intjänandeår något, efter att ha minskat lite året innan för båda könen. Den främsta anledningen är påverkan av höjningen av åldersgränserna i pensionssystemet.

Intjänandet för utrikes födda

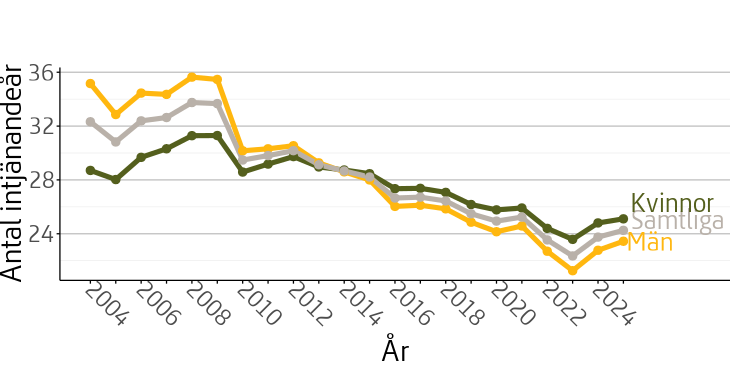

Utrikes födda, som de senaste åren har utgjort cirka 20 procent av de nya pensionärerna, har väsentligt lägre genomsnittligt antal intjänandeår jämfört med inrikes födda, se Figur 9. För 2025 var genomsnittet 24,3 år. Kvinnor hade högst genomsnitt, 25,1 år, jämfört med 23,4 år för män. Anledningen till att antalet intjänandeår sjunker 2010 kan vara att äldreförsörjningsstöd inte fanns med i underlaget innan dess.24 Antalet intjänandeår för utrikes födda påverkas av antalet år personen har bott i Sverige före pensioneringen. Personer som invandrat i yngre åldrar har fler intjänandeår än personer som invandrat sent i livet.

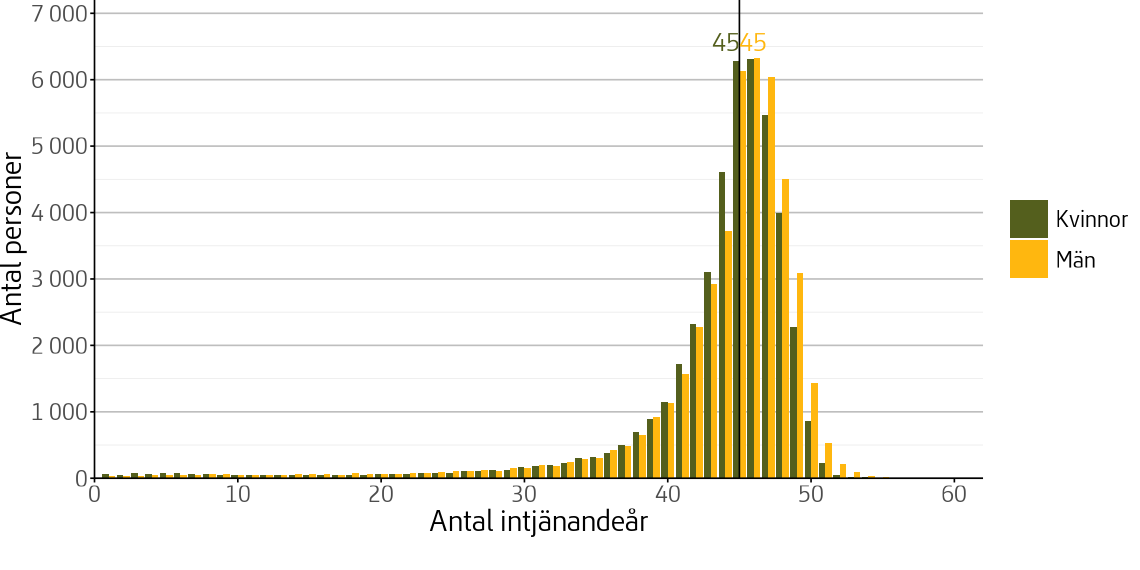

Figur 10 visar spridningen av antalet intjänandeår för inrikes födda personer som började ta ut inkomstpension under 2025. För både män och kvinnor är fördelningen av antalet intjänandeår skev vilket innebär att medelvärde inte blir ett helt representativt mått. Medianvärdet, alltså det mittersta värdet, är 45 år för båda könen.

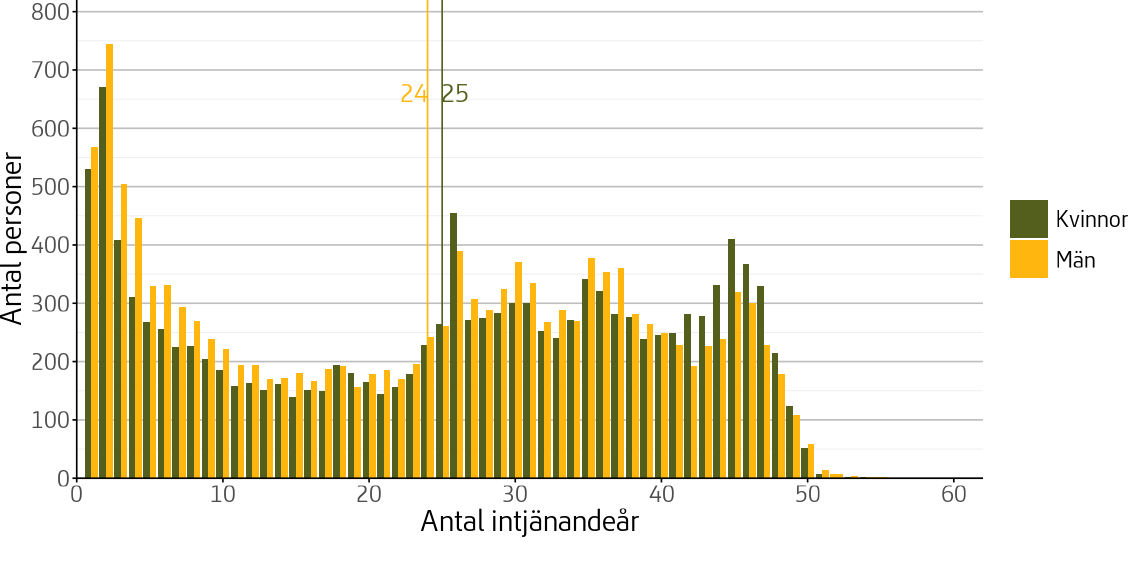

Fördelningen av antal år med pensionsintjänande i gruppen utrikes födda kan ses i Figur 11. Spridningen är väldigt stor i denna grupp. Både bland kvinnor och män finns en stor grupp med ett fåtal år av intjänande och även många individer med över 40 års intjänande. Medianvärdet är 25 år för kvinnor och 24 år för män. Figuren visar att det är fler kvinnor med ett högt antal intjänandeår än män och att det är fler män än kvinnor med få antal intjänandeår.

Yrkesuppdelat intjänande

Yrkesgrupp definieras här som senast kända yrke mellan 2014 och 2023 i SCB:s longitudinella databas LISA25. Av de 119 000 individer som började ta ut inkomstpension under 2025 kunde 73 procent tilldelas ett yrke med denna metod. I Figur 12 visas genomsnittligt antal intjänandeår på den stående axeln för de vanligaste yrkena bland individer som började ta ut inkomstpension under 2025. För att visa när respektive yrkesgrupp i genomsnitt börjar ta ut pension framgår även den beräknade medelpensioneringsåldern i samma figur. Cirklarnas storlek representerar antalet individer per grupp.

För män visas genomsnittligt antal intjänandeår och medelpensioneringsålder för de tio vanligaste yrkena bland nyblivna manliga pensionärer. Av alla nya manliga pensionärer tillhörde 26 procent något av dessa yrken. För nyblivna kvinnliga pensionärer visas intjänande och medelpensioneringsålder för de åtta vanligaste yrkena. Detta beror på att den nionde och tionde yrkesgruppen, städare och hemservicepersonal respektive vårdbiträden, har betydligt färre intjänandeår (35,1 år respektive 40,5 år) än övriga yrkesgrupper vilket försvårar visualisering. Dessa yrkesgrupper finns dock med i det bifogade underlaget sist i rapporten. Av alla nya kvinnliga pensionärer var det 34,6 procent som tillhörde något av de åtta yrkena som visas i figuren.

Bland dessa yrken är spridningen i antal intjänandeår större än spridningen i medelpensioneringsålder. För kvinnor har den yrkesgrupp med flest intjänandeår, kontorsassistenter, i genomsnitt 2,4 fler intjänandeår vid pensionering än barnskötare och elevassistenter (och 9,6 fler intjänandeår än städare och hemservicepersonal som inte visas i figuren). Bland män är skillnaden bland de tio yrkesgrupperna mellan de som har högst och lägst antal intjänandeår 2,4 år.

Det är värt att notera att det genomsnittliga antalet intjänandeår i samtliga grupper i figuren påverkas av hur länge individer med dessa yrken i genomsnitt bott i Sverige och därmed haft möjlighet att tjäna in till sin pension och hur lång utbildning som behövs för att kunna påbörja arbete inom yrket.

I Tabell B2a och Tabell B2b i bilagan visas tio yrken med högst respektive lägst medelpensioneringsålder för kvinnor och män.

Metodbeskrivning för medelpensioneringsåldern går att ladda hem här.

Pensionsnivåer

I Figur B1 visas de genomsnittliga pensionsnivåerna för åldrarna 61–70 år under åren 2019–2025. Genomsnittet beräknas för alla folkbokförda personer med ett helt pensionsuttag i den åldern, inte endast nyblivna pensionärer.

Pensionsåldrar

I Tabell B1 ser vi åldrarna för personer födda 1954–1965 under perioden 2020–2027. Den lägsta uttagsåldern av allmän inkomstgrundad pension är markerad med grön färg och visar höjningen år 2020 från 61 till 62 år, höjningen 2023 från 62 till 63 år samt höjningen 2026 från 63 till 64 år. Garantipensionsåldern är markerad med orange färg och visar höjningen år 2023 från 65 till 66 år och år 2026 från 66 till 67 år.

| Födelseår | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|---|---|

| 1954 | 66 | 67 | 68 | 69 | 70 | 71 | 72 | 73 |

| 1955 | 65 | 66 | 67 | 68 | 69 | 70 | 71 | 72 |

| 1956 | 64 | 65 | 66 | 67 | 68 | 69 | 70 | 71 |

| 1957 | 63 | 64 | 65 | 66 | 67 | 68 | 69 | 70 |

| 1958 | 62 | 63 | 64 | 65 | 66 | 67 | 68 | 69 |

| 1959 | 61 | 62 | 63 | 64 | 65 | 66 | 67 | 68 |

| 1960 | 60 | 61 | 62 | 63 | 64 | 65 | 66 | 67 |

| 1961 | 59 | 60 | 61 | 62 | 63 | 64 | 65 | 66 |

| 1962 | 58 | 59 | 60 | 61 | 62 | 63 | 64 | 65 |

| 1963 | 57 | 58 | 59 | 60 | 61 | 62 | 63 | 64 |

| 1964 | 56 | 57 | 58 | 59 | 60 | 61 | 62 | 63 |

| 1965 | 55 | 56 | 57 | 58 | 59 | 60 | 61 | 62 |

Yrken med högst och lägst medelpensioneringsålder

I Tabell B2a och Tabell B2b ser vi yrkesgrupperna med högst respektive lägst medelpensioneringsålder för kvinnor och män. Här visas de yrkesgrupper som hade åtminstone 50 nya pensionärer under 2025.

| Nummer | Högst medel- pensionerings- ålder kvinnor | Yrken kvinnor | Högst medel- pensionerings- ålder män | Yrken män |

|---|---|---|---|---|

| 1 | 66,75 | Universitets- och högskollärare | 67,06 | Fysiker och kemister m.fl. |

| 2 | 66,50 | Präster och diakoner | 66,99 | Universitets- och högskollärare |

| 3 | 66,38 | Läkare | 66,51 | Museiintendenter och bibliotekarier m.fl. |

| 4 | 66,15 | Andra specialister inom hälso- och sjukvård | 66,24 | Läkare |

| 5 | 66,08 | Arkitekter och lantmätare | 66,14 | Chefer inom hälso- och sjukvård |

| 6 | 66,08 | Psykologer och psykoterapeuter | 66,08 | Tandläkare |

| 7 | 65,97 | Övriga chefer inom samhällsservice | 66,04 | Gymnasielärare |

| 8 | 65,92 | Konstnärer, musiker och skådespelare m.fl. | 66,03 | Konstnärer, musiker och skådespelare m.fl. |

| 9 | 65,92 | Museiintendenter och bibliotekarier m.fl. | 66,03 | Psykologer och psykoterapeuter |

| 10 | 65,85 | Jurister | 66,02 | Förtroendevalda |

| Nummer | Lägst medel- pensionerings- ålder kvinnor | Yrken kvinnor | Lägst medel- pensionerings- ålder män | Yrken män |

|---|---|---|---|---|

| 1 | 64,07 | Processoperatörer, trä- och pappersindustri | 64,52 | Process- och maskinoperatörer, vid stål- och metallverk |

| 2 | 64,18 | Process- och maskinoperatörer, vid stål- och metallverk | 64,55 | Processoperatörer, trä- och pappersindustri |

| 3 | 64,66 | Maskinoperatörer, gummi-, plast- och pappersvaruindustri | 64,63 | Prepresstekniker, tryckare och bokbindare m.fl. |

| 4 | 64,70 | Montörer | 64,65 | Maskinoperatörer, gummi-, plast- och pappersvaruindustri |

| 5 | 64,76 | Lastbils- och bussförare | 64,68 | Handpaketerare och andra fabriksarbetare |

| 6 | 64,79 | Brevbärare och postterminalarbetare | 64,69 | Chefer inom handel |

| 7 | 64,83 | Växtodlare inom jordbruk och trädgård | 64,70 | Ekonomi- och finanschefer |

| 8 | 64,83 | Smeder och verktygsmakare m.fl. | 64,74 | Malmförädlingsyrken och brunnsborrare m.fl. |

| 9 | 64,84 | Maskinoperatörer, textil-, tvätt- och läderindustri m.m. | 64,74 | Eventsäljare och telefonförsäljare m.fl. |

| 10 | 64,86 | Hovmästare, servitörer och bartendrar | 64,74 | Gjutare, svetsare och plåtslagare m.fl. |

- Underlag för medelpensioneringsålder(csv, 2kB)

- Underlag för nybeviljade(csv, 11kB)

- Underlag för inträdesålder och utträdesålder(csv, 12kB)

- Underlag för antal intjänandeår(csv, 4kB)

- Underlag för antal nya pensionärer(csv, 1kB)

- Underlag för fördelning av intjänandeår (csv, 5kB)

- Underlag för yrkesuppdelad data(csv, 13kB)

- Underlag för pensionsnivåer alla(csv, 7kB)

- Underlag för pensionsnivåer nybeviljade(csv, 2kB)

- Den genomsnittliga inkomstpensionen för de som tog ut vid 61 (födda 1957 och 1958) och 62 års ålder (födda 1959 och 1960) har följsamhetsindexerats från respektive startår till år 2025 för att beloppen ska bli jämförbara med 63 års ålders (födda 1961 och 1962) startpension. ↩

- Med LAS-åldern avses här pensionsåldern i lagen om anställningsskydd (LAS), efter denna ålder har en anställd inte längre rätt att arbeta kvar. ↩

- Tumregler för pensionen - För dig som sparar till eller planerar att ta ut pension. ↩

- Mätt som pensionsbehållning. ↩

- Man kan sätta det i relation till antalet intjänandeår. I denna rapport ser vi att det genomsnittliga antalet intjänandeår är ungefär 43 år. Omräknat till procent är 1/43 år 2,3 procent. ↩

- https://www.statskontoret.se/statsliggaren/regleringsbrev/?RBID=26063. ↩

- dnr. S2017/07369/SF. ↩

- Statskontoret, tidigare Ekonomistyrningsverket (ESV). ↩

- https://www.pensionsmyndigheten.se/content/dam/pensionsmyndigheten/blanketter—broschyrer—faktablad/publikationer/rapporter/2021/Tidigt-uttag-av-pension-i-placeringssyfte-2021.pdf. ↩

- https://www.forsakringskassan.se/statistik-och-analys/statistikdatabas#!/sjuk/sa-bestand-manad. ↩

- Pension och skatt 2026, Pensionsmyndigheten. ↩

- Effekter på inkomst- och premiepensionssystemet av okända dödsfall 2025, Pensionsmyndigheten. ↩

- Mätt som pensionsbehållning ↩

- Man kan sätta det i relation till antalet intjänandeår. I denna rapport ser vi att det genomsnittliga antalet intjänandeår är ungefär 43 år. Uttryckt i procent är 1/43 år 2,3 procent. ↩

- För närmare genomgång av måtten utträdesålder ur pensionsrättsintjänande och utträdesålder ur lönearbete se ”Registerbaserad in- och utträdesålder” Pensionsmyndigheten 2016-06-29. För beskrivning av metoden som används för måttet utträdesålder ur arbetskraften se ”Hur länge arbetar vi i Sverige?” Försäkringskassan Analyserar 2007:6 och ”Arbetslivets längd” Pensionsmyndigheten 2011-10-10. ↩

- Undersökningen producerar internationellt jämförbar statistik av arbetsmarknaden baserad på regelverk från ILO och EU. ↩

- Sedan den nya EU-förordningen som trädde i kraft 2021 räknas föräldralediga som är borta i mer än tre månader enbart om de har rätt till föräldrapenning på sjukpenningnivå. ↩

- Denna nivå motsvarar den gräns som finns i förvärvsvillkoret som används för att tillgodoräknas latent pensionsbehållning från pensionsgrundande belopp. ↩

- Beräkningen av de registerbaserade utträdesåldersmåtten bygger på flöden vilka definieras med hjälp av övergångssannolikheter mellan olika tillstånd. Modellen har ett så kallat tvåårigt minne, vilket innebär att övergångssannolikheterna påverkas av vilket tillstånd en person hade även två år innan det år beräkningen avser. För närmare genomgång se ”Registerbaserad in- och utträdesålder” Pensionsmyndigheten 2016-06-29. ↩

- För att man här ska ses som att ha inträtt enligt begreppet ”inträdesålder i arbetskraften” krävs för sysselsatta personer minst 20 timmars arbete per vecka exklusive arbete under sommarmånaderna. ↩

- SCB har periodvis publicerat ett mått ”Etableringsålder” som visar vid vilken ålder 75 procent av befolkningen är sysselsatt. Det måttet påverkas dock relativt kraftigt av konjunktursvängningar. En anledning till detta är att andelen sysselsatta vid en konjunkturnedgång sjunker kraftigare än andelen i arbetskraften (där både sysselsatta och arbetslösa ingår). ↩

- Kriteriet för att en person ska få tillgodoräkna sig ett inkomstår är att han eller hon har tjänat in minst ett förhöjt prisbasbelopp under året. För 2024 var detta 60 000 kronor. Inkomster som räknas med är 1) pensionsgrundande inkomst för anställda av lönearbete, 2) pensionsgrundande inkomst för anställda med sjukpenning, föräldrapenning, aktivitetsersättning, sjukersättning, arbetslöshetsstöd och så vidare, 3) pensionsgrundande inkomst för egenföretagare av lönearbete, 4) pensionsgrundande inkomst för egenföretagare med sjukpenning, föräldrapenning, aktivitetsersättning, sjukersättning, arbetslöshetsstöd m.m. och 5) ATP-poäng. Pensionsgrundande belopp exkluderas från beräkningen av intjänandeår, då pensionsgrundande belopp saknar koppling till individens förvärvsarbete. ↩

- Om även intjänandet efter uttag av pension räknades med i måttet skulle detta leda till att intjänandeåren minskar över tid; personer som exempelvis tog ut pension 2025 har inte haft lika lång tid på sig att tjäna in pensionsrätter som personer som tog ut pension 2024. ↩

- I och med att det inte finns uppgifter om äldreförsörjningsstöd i Pensionsmyndighetens datalager för tid innan 2010 blir resultatet att alla de som har äldreförsörjningsstöd utan att samtidigt ha inkomstpension verkar ta ut sin pension 2010. ↩

- Ett källbyte hos SCB medförde en ökning av personer utan tilldelat yrke 2022. ↩

{kind=link}