Den allmänna pensionen består till huvuddelen av inkomstgrundad pension. Varje år under det aktiva livet betalar de förvärvsarbetande en viss del av inkomsten som pensionsavgift. Större delen av avgiften går till systemet för inkomstpension och en mindre del till premiepensionssystemet. Pensionen tjänas ofta in under lång tid, 40–45 år eller ännu längre. Därför är det viktigt för pensionens framtida storlek vilken värdeförändring som de inbetalda avgifterna får. Exempelvis får en person som sätter in ett konstant belopp varje år under 40 års tid med en årlig ränta på 2 procent hela 54 procent större slutbehållning än en sparare utan avkastning.

I inkomstpensionssystemet bestäms värdeförändringen normalt av den procentuella ökningen i inkomstindex. Detta index följer i sin tur den genomsnittliga utvecklingen av de förvärvsarbetandes inkomster. I premiepensionssystemet bestäms värdeförändringen av avkastningen på pensionsspararnas fonder. För pensionärer som valt traditionell försäkring bestäms värdeutvecklingen av den återbäringsränta som Pensionsmyndigheten beslutar om, med utgångspunkt från värdeutvecklingen på de tillgångar Pensionsmyndigheten investerat i. Nedan redogörs fortsättningsvis för utvecklingen inom fondförsäkringen. En viktig skillnad mellan inkomstpensions- och premiepensionssystemen är att värdeförändringen i inkomstpensionen är lika för alla, medan den för premiepensionen kan variera från person till person, beroende på vilka fonder som valts.

- Orange rapport 2020

- 1 Pensionssystemets resultat i korthet

- 2 Resultat- och balansräkning

- 3 Redovisningsprinciper

- 4 Så fungerar den allmänna pensionen

- 5 Administrations- och kapitalförvaltningskostnader

- 6 Pensionssystemets värdeförändringar

- 7 Pensionssystemets framtid i tre scenarier

- 8 Noter och kommentarer

- A Beräkningsfaktorer

- B Matematisk beskrivning av balanstalet

- C Ordlista

Pensionsbehållningen i inkomstpensionssystemet skrivs normalt upp i takt med inkomstindex men under en balanseringsperiod används balansindex. Mellan 2010 och 2018 var det en balanseringsperiod. Värdeförändringen sker bara vid årsskiftena för inkomst-/balansindex till skillnad mot premiepensionssystemet där förändringarna sker på daglig basis. Indexeringen mellan år 2020 och 2021 var 2,2 procent, se under år 2020 i tabell 6.1 nedan. Det är alltså med detta procenttal som de förvärvsarbetandes intjänade inkomstpensionsrätter förändrades vid årsskiftet.

För pensionärerna räknas inkomst- och tilläggspensionerna varje år om med förändringen i inkomst-/balansindex minskat med 1,6 procent. Minskningen beror på att en förskottsränta på 1,6 procent redan har tillgodoräknats inkomstpensionen i delningstalet1.

Under en balanseringsperiod påverkas inkomstpensionen av utvecklingen på kapitalmarknaderna eftersom AP-fondernas värde ingår i beräkningen av balanstalet. AP-fondernas värde utgör nästan 16 procent av de redovisade tillgångarna och påverkan är därmed inte omfattande. Nedgången i placeringarnas marknadsvärden under 2008, orsakade av ett stort börsfall, var dock en viktig orsak till att balanseringen trädde i kraft år 2010. Den goda avkastningen därefter har bidragit till högre indexering av inkomstpensionerna och till att balanseringen avslutades 2018.

Premiepensionssystemets värdeförändring bestäms helt av utvecklingen på kapitalmarknaderna. Efter en positiv utveckling såväl på den globala (räknat i SEK) som den svenska aktiemarknaden 2019 fortsatte uppgången under inledningen av 2020. Därefter skedde en dramatisk minskning under våren till följd av Corona-pandemin. Kapitalmarknaderna återhämtade sig dock och värdeförändringen i premiepensionsfonderna 2020 blev till slut 6,4 procent.

|

Inkomst- /balansindex |

Premiepensions- indexa |

|

|---|---|---|

| 2004 | 2,4 | 8,8 |

| 2005 | 2,7 | 30,6 |

| 2006 | 3,2 | 12,1 |

| 2007 | 4,5 | 5,7 |

| 2008 | 6,2 | -34,2 |

| 2009 | -1,4 | 34,7 |

| 2010 | -2,7 | 12,2 |

| 2011 | 5,2 | -10,7 |

| 2012 | 5,8 | 12,1 |

| 2013 | -1,1 | 21,1 |

| 2014 | 2,5 | 20,7 |

| 2015 | 5,9 | 6,4 |

| 2016 | 4,4 | 10,9 |

| 2017 | 2,6 | 12,6 |

| 2018 | 3,1 | -3,4 |

| 2019 | 3,8 | 29,5 |

| 2020 | 2,2 | 6,4 |

- Premiepensionsindex mäter hur ett belopp som satts in i systemet vid en viss tidpunkt har förändrats under en viss period (så kallad tidsviktad avkastning). I detta fall är perioden lika med kalenderår. Enskilda pensionssparare har normalt haft en annan avkastning beroende på vilka fonder de valt.

Värdeförändringen inom premiepensionssystemet kan mätas på flera sätt. De som redovisas i detta kapitel är så kallad tidsviktad avkastning och kapitalviktad avkastning. Ett annat namn för kapitalviktad avkastning är internränta.

Den tidsviktade avkastningen används för att beskriva en fonds eller ett index värdeförändring. Tidsviktad avkastning visar avkastningen på en krona som sattes in i början av perioden. Hänsyn tas inte till om insättningar eller uttag har gjorts under perioden.

Den kapitalviktade avkastningen kan användas för att utvärdera premiepensionen i stort, men även för enskilda konton. Hänsyn tas till tidpunkten och storleken på alla insättningar och uttag på kontot, samt behållningen i slutet av perioden. Den kapitalviktade avkastningen svarar mot den genomsnittliga årsräntan under perioden.

I avsnittet Inkomst- och premiepension som komplement till varandra används tidsviktad avkastning, medan kapitalviktad avkastning används i avsnittet Värdeförändring på pensionsspararnas konton. (För mer utförlig beskrivning av tids- och kapitalviktad avkastning, se bilaga A.)

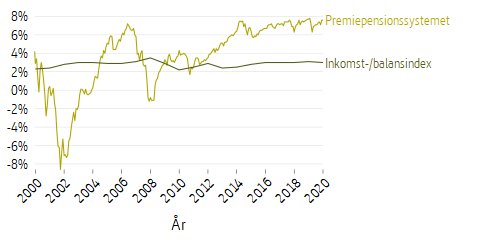

Ett av syftena med att inrätta premiepensionen som komplement till inkomstpensionen var att variationer över åren i löneinkomsternas tillväxt och i kapitalavkastningen från i huvudsak aktiemarknaden skulle kunna jämna ut varandra. Utvecklingen över tid visar att dessa indexeringar inte nödvändigtvis följer varandra, se tabell 6.1 ovan. Betydelsen av riskspridningen kan öka i framtiden, när premiepensionsfondernas andel av det totala pensionskapitalet blir större.

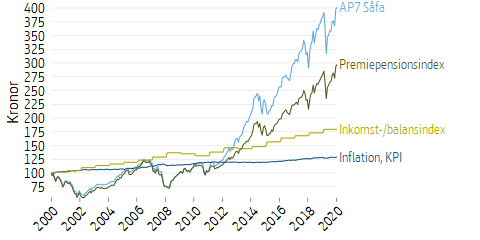

I december år 2000 kunde premiepensionsspararna börja placera sitt kapital i systemets fonder. Dessförinnan hade kapitalet, bestående av pensionsrätter från och med intjänandeår 1995, förvaltats tillfälligt på räntebärande konto hos Riksgälden. Värdet av ett belopp som sattes in vid starten år 2000 har varierat kraftigt under åren. Indexeringen i inkomstpensionssystemet har däremot varit relativt stabil.

De som har avstått från att välja fonder, och därmed haft sina medel placerade i Premiesparfonden och AP7 Såfa, Statens årskullsförvaltningsalternativ, har den 31 december 2020 överträffat den genomsnittlige fondspararen (premiepensionsindex, vari AP7 Såfa ingår) med 104 procentenheter avseende medel som sattes in i december 2000.

Den tidsviktade avkastningen som redovisas i ovanstående avsnitt tar inte hänsyn till att framförallt insättningar, men även utbetalningar, har gjorts under sparperioden. För de individuella spararna, men även för premiepensionssystemet i stort, är det viktigt att redovisa kapitalviktad avkastning. En anledning till att så är fallet är att de samlade insättningarna på pensionsspararnas konton vuxit kraftigt över tiden, eftersom systemet är under uppbyggnad. Exempelvis vid slutet av år 2019 fanns ett nästan dubbelt så stort kapital i fonderna som vid slutet av 2014. Åren efter dessa, det vill säga 2020 respektive 2015 var det samma tidsviktad avkastning, se tabell 6.1, men det var alltså ett betydligt större belopp 2020 som kunde dra nytta av denna positiva avkastning. Den kapitalviktade avkastningen tar hänsyn till detta genom att ge 2020 en större vikt än 2015.

åren 2000–2020

I figur 6.2 redovisas dels den genomsnittliga kapitalviktade avkastningen för premiepensionen per år fram till olika tidpunkter, dels motsvarande avkastning om premiepensionen i stället utvecklats som inkomst-/balansindex. Den genomsnittliga kapitalviktade avkastningen fram till slutet av 2020 skulle med inkomst-/balansindexets utveckling ha uppgått till 3,0 procent per år. Detta kan jämföras med den faktiskt uppnådda årliga genomsnittliga kapitalviktade avkastningen i premiepensionen på 7,6 procent fram till slutet av 2020. Av diagrammet kan utläsas att motsvarande beräkning fram till och med 2008 blev minus 0,8 procent i premiepensionssystemet och plus 3,5 procent om premiepensionen i stället utvecklats som inkomst-/balansindex. Observera att kurvan inte visar inkomstpensionsspararnas faktiska kapitalviktade avkastning, eftersom inkomstpensionens kapitalstruktur är väsentligt annorlunda.

Figur 6.1 och 6.2 speglar två synsätt för spararen, baserat på tidsviktad respektive kapitalviktad avkastning förklarat ovan. I det första diagrammet sätts en hundralapp in i premiepensionssystemet i december 2000 och är värd 297 kronor sista december 2020. Som lägst var de hundra kronorna värda 55 kronor under 2002–2003. För att ta hänsyn till att premiepensionsspararna sätter in pengar varje år i systemet och att sparandet är långsiktigt visar det andra diagrammet den genomsnittliga årliga kapitalviktade avkastningen fram till en viss tidpunkt. Den genomsnittliga årliga kapitalviktade avkastningen på insatta medel i premiepensionssystemet var som nämnts 7,6 procent i december 2020. Den genomsnittliga kapitalviktade årliga avkastningen var som lägst under 2002 med -8,6 procent och som högst under 2019 med 7,7 procent. Allt eftersom premiepensionssystemet mognar kommer den årliga variationen i kapitalvägd avkastning att minska. Denna minskning framgår tydligt i diagrammet.

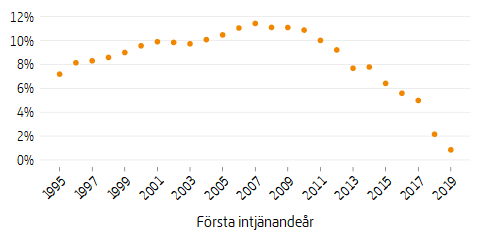

I figur 6.3 redovisas pensionsspararnas genomsnittliga årliga kapitalviktade avkastning uppdelat efter första intjänandeår till premiepensionssystemet. Skillnaden i avkastning minskar ju längre årskullarna varit med och betalat in till systemet. Pensionsrätter som tjänats in under 2019 placerades i fonder i december 2020, detta gäller även för nya sparare som inte gjort ett aktivt fondval. Före intjänandeår 2017 placerades kapitalet för nya sparare i april året därpå.

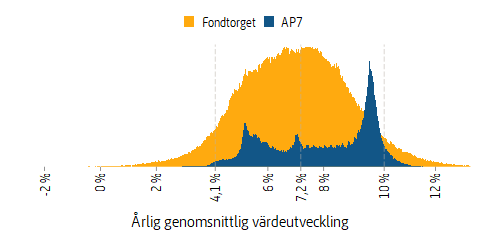

Spridningen i kapitalviktad avkastning mellan pensionssparare som varit med i systemet lika länge framgår av figur 6.4. Bland de pensionssparare som började tjäna in pensionsrätter 1995 och som sedan placerades i fonder år 2000 hade drygt 99 procent en positiv värdeförändring vid slutet av 2020. Figuren är uppdelad på de som någon gång gjort ett aktivt val (Fondtorget) respektive de som aldrig gjort ett aktivt fondval (AP7). Att avkastningen skiljer sig åt bland de som enbart haft det statliga förvalsalternativet beror främst av att fördelningen mellan de två ingående fonderna AP7 Aktiefond respektive AP7 Räntefond beror av fondspararens ålder.

Eftersom uppgifterna avser personer som varit med ända från 1995, är orsaken till spridningen inte att de kommit in vid olika tidpunkter. Jämför figur 6.3 som visar fördelningen per första intjänandeår. Det är i stället valet av fonder med olika avkastningsutfall som är huvudorsaken till spridningen.

Tabell 6.2 nedan sammanfattar den genomsnittliga årliga värdeförändringen för tids- och kapitalviktad avkastning under den period premiepensionen funnits. Från år 1995 gjordes avsättningar till premiepensionen, men först i december år 2000 placerades pengarna i fonder. Under perioden 1995–2000 var pengarna placerade i räntebärande tillgångar.

| 1995–2020 | 2000–2020 | |

|---|---|---|

| Premiepensionsindex (tidsviktad) | 5,4 | 5,6 |

| Premiepension (kapitalviktad) | 7,6 | 7,8 |

| Inkomst-/balansindex (tidsviktad) | 2,8 | 3,0 |

| Inkomst-/balansindex (kapitalviktad) | 3,0 | 3,1 |

| Inflation | 1,1 | 1,3 |

De sidor av pensionssystemet som har att göra med dess värdeförändring kan inte utvärderas utifrån värdeförändringarna under några få år. Betydelsen av långsiktighet underskattas lätt, både under upp- och nedgångstider. Under 90-årsperioden 1924–2014 var den genomsnittliga reala avkastningen på aktier globalt sett 6,1 procent per år. Detta betyder inte att man med någon säkerhet kan vänta sig sådana avkastningstal på 10 års, eller ens 20 eller 30 års, sikt. Realavkastningen har under olika 10-årsperioder sedan 1930 varierat kraftigt, på Stockholmsbörsen från 23 procent per år (1980–1989) ned till negativa tal under vissa andra perioder. Stora förskjutningar mellan näraliggande 10-årsgenomsnitt har ofta skett, både på Stockholmsbörsen och globalt.

En slutsats är att “lång sikt” inte är 5–7 år, eller ens 10 år, som det ibland sägs, utan att man när det gäller aktieavkastning bör tänka sig en betydligt längre period. I pensionssammanhang kan det för yngre personer vara rimligt att ha ett 30–40-årigt perspektiv. Historiskt sett har också den reala värdeutvecklingen under längre tidsperioder varit betydligt stabilare. Först på 35 års sikt är den reala värdeutvecklingen för globala aktier jämförbar i stabilitet med de reala svenska lönernas utveckling på 10 års sikt. Reallöneutvecklingen är den faktor som framför allt är styrande för inkomstpensionernas värdeutveckling. Den reala lönen per anställd ökade under perioden 1918–2012 med uppskattningsvis 2,1 procent per år, således betydligt långsammare än den reala aktieavkastningens 6,1 procent per år. Skillnaden var mest markant under 1980- och 1990-talen.

- För en mer utförlig beskrivning av inkomst- och balansindex, se kapitel 4 Så fungerar den allmänna pensionen. ↩

{kind=link}