Enligt 58 kap. 10 § socialförsäkringsbalken (2010:110) (SFB) ska inkomstindex beräknas för varje år. Pensionsmyndigheten ska enligt regeringsbeslut beräkna och ta fram förslag till inkomstindex som regeringen sedan fastställer. Enligt förordningen (1998:1340) om inkomstgrundad ålderspension ska Pensionsmyndigheten årligen beräkna och fastställa arvsvinstfaktorer, förvaltningskostnadsfaktor samt delningstal.

Enligt 64 kap. 3 § SFB ska premiepensionsverksamheten bedrivas enligt försäkringsmässiga principer. Det är Pensionsmyndighetens tolkning av försäkringsmässiga principer som styr beräkningen av återbäringsränta, arvsvinst och delningstal för premiepensionen. Vidare ska Pensionsmyndigheten beräkna den avgift som finansierar premiepensionsverksamheten.

- Orange rapport 2020

- 1 Pensionssystemets resultat i korthet

- 2 Resultat- och balansräkning

- 3 Redovisningsprinciper

- 4 Så fungerar den allmänna pensionen

- 5 Administrations- och kapitalförvaltningskostnader

- 6 Pensionssystemets värdeförändringar

- 7 Pensionssystemets framtid i tre scenarier

- 8 Noter och kommentarer

- A Beräkningsfaktorer

- B Matematisk beskrivning av balanstalet

- C Ordlista

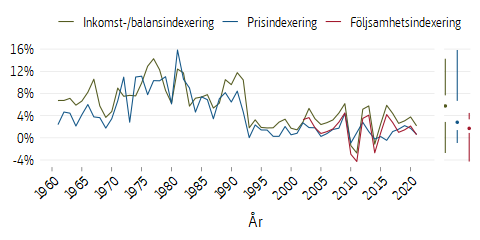

Förändringen i inkomstindex visar genomsnittsinkomstens utveckling. Med inkomst avses här pensionsgrundande inkomster utan takbegränsning, men efter avdrag för allmän pensionsavgift.

\(\text{(A.1.1)}\quad\) \(\displaystyle I_t = I_{t-1} \cdot \frac{ u_{t-1} }{ u_{t-2} }\)

\(\text{(A.1.2)}\quad\) \(\displaystyle u_t = \frac{Y_t}{N_t}\)

- \(t\)

- kalenderår

- \(I_t\)

- inkomstindex år \(t\)

- \(u_t\)

- genomsnittlig pensionsgrundande inkomst år \(t\). I nämnaren används samma inkomstuppgift som tidigare har använts vid beräkning av inkomstindex för föregående år och är alltså en skattning

- \(Y_t\)

- summa pensionsgrundande inkomster år \(t\) utan takbegränsning för personer 16–64 år, efter avdrag för allmän pensionsavgift

- \(N_t\)

- antal personer 16–64 år som har pensionsgrundande inkomst år \(t\)

Från och med år 2017 beräknas inkomstindex enligt nya regler (SFS 2015:676). Inkomstindex för år \(t\) ska mäta förändringen i genomsnittsinkomst mellan åren \({t-2}\) och \({t-1}\). Pensionsgrundande inkomster är kända först efter taxeringen, det vill säga i december året efter inkomståret. Det innebär att de två senaste årens inkomst baseras på skattningar. Den inkomstuppgift som används i nämnaren är samma inkomstuppgift som har använts för tidigare år. För år 2018 beräknades inkomstindex på ett speciellt sätt, \(I_{t}=I_{t-2} \cdot u_{t-1}/u_{t-3}\). Inkomstindex för år t korrigeras därigenom med utfallet för året \(t-3\). I nämnaren detta beräkningsår används utfallet för genomsnittlig pensionsgrundande inkomst.

När balanseringen är aktiverad används balansindex i stället för inkomstindex.

\(\text{(A.2.1)}\quad\) \(\displaystyle B_{t} = I_t \cdot BT^{*}_t\)

\(\text{(A.2.2)}\quad\) \(\displaystyle B_{t+1} = B_t \cdot \biggl( \frac{ I_{t+1} }{ I_t }\biggr) \cdot BT^{*}_{t+1} = I_{t+1} \cdot BT^{*}_t \cdot BT^{*}_{t+1}\)

- \(B_t\)

- balansindex år \(t\)

- \(I_t\)

- inkomstindex år \(t\)

- \(BT^{*}_t\)

- dämpat balanstal år \(t\)1

Årsskiftet \((t-1) \to t\) sker indexeringen genom att pensionerna multipliceras med kvoten mellan balansindex år \(t\) och inkomstindex år \({t-1}\) dividerat med 1,016 och pensionsbehållningar med kvoten mellan balansindex år \(t\) och inkomstindex år \({t-1}\). Årsskiftet \(t \to (t+1)\) sker indexeringen på motsvarande sätt med kvoten mellan balansindex år \(t+1\) och balansindex år \(t\). Indexeringen med balansindex upphör när balansindex når inkomstindexets nivå.

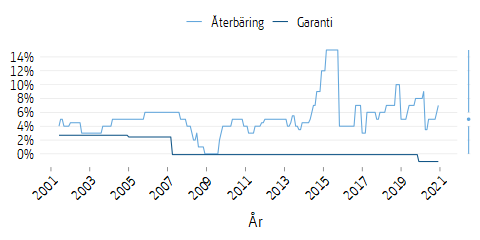

Inom premiepensionen räknas belopp att utbetala om varje år utifrån värdet på premiepensionskontot. För de med fondförsäkring förräntas pengarna på kontot med fondavkastningen och för de med traditionell försäkring förräntas kontovärdet med återbäringsräntan. Det garanterade beloppet i traditionell försäkring är oförändrat under utbetalningstiden, men det höjs om nya premier kommer in. Livförsäkringsavsättningarna räknas utifrån förväntade framtida utbetalningar av garanterade belopp och påverkas därför inte av återbäringsräntan.

Avlidna personers pensionsbehållningar tillgodoräknas de kvarlevande i samma åldersgrupp i form av arvsvinster. För förvärvsaktiva sker det genom att de kvarlevandes pensionsbehållningar vid en årlig omräkning multipliceras med en arvsvinstfaktor för inkomstpension.

\(\text{(A.4.1)}\quad\) \(\displaystyle AF_{i, t} = \begin{cases} 1 + \frac{\sum\limits_{j=2}^{17} PBd_{j-1, t-1}}{\sum\limits_{j=2}^{17} PB_{j-1, t-1}}, & i = 2,3,...,17 \\ 1 + \frac{PBd_{i-1, t-1}}{PB_{i-1, t-1}}, & i = 18,19,...,60 \\ \frac{L_{i-1, t} + L_{i, t}}{L_{i, t} + L_{i+1, t}}, & i = 60,61,... \\ \end{cases}\)

- \(i\)

- ålder vid utgången av år \(t\)

- \(AF_{i, t}\)

- arvsvinstfaktor år \(t\) för åldersgruppen \(i\)

- \(PBd_{i, t}\)

- summan av pensionsbehållningarna för avlidna år \(t\) i åldersgruppen \(i\)

- \(PB_{i, t}\)

- summan av pensionsbehållningarna för kvarlevande år \(t\) i åldersgruppen \(i\)

- \(L_{i, t}\)

- antal kvarlevande personer år \(t\) i åldersgruppen \(i\) av 100 000 födda enligt SCB:s livslängdsstatistik för den femårsperiod som närmast har föregått det år då den försäkrade uppnådde 60 års ålder för \(i\) = 60–64 respektive 64 års ålder för \(i\) = 65 år eller äldre.

Arvsvinstfaktorer för personer 60 år eller yngre beräknas som summan av pensionsbehållningar för avlidna dividerat med summan av pensionsbehållningar för kvarlevande i samma åldersgrupp. För gruppen 2–17-åringar beräknas en gemensam arvsvinstfaktor. På grund av viss fördröjning i informationen om vilka personer som avlidit under året görs arvsvinstfördelningen till personer 60 år eller yngre med ett års eftersläpning. För äldre personer beräknas arvsvinstfaktorerna utifrån livslängdsstatistik från SCB.

Arvsvinster som uppkommer efter pensioneringen inkluderas underförstått i delningstalet genom omfördelningen från dem som lever kortare än genomsnittet till dem som lever längre. För att arvsvinsttilldelningen ska ske efter samma princip för både förvärvsaktiva och pensionerade inom samma födelseår byts fördelningsmetoden från och med 60 års ålder. Genom att metodväxlingen sker när individen fyller 60 år undviks eftersläpningen i fördelningen av arvsvinster före pensionsuttaget. Under det år en försäkrad fyller 60 år får hon eller han dubbla arvsvinster med anledning av de olika tillvägagångssätten. År 2021 sker metodväxlingen vid 61 år istället för 60 eftersom lägsta uttagsåldern har höjts till 62 år. Beroende på en övergångsbestämmelse är åldersgränsen 60 år 2020.

Arvsvinsternas påverkan på pensionsskulden är begränsad eftersom innebörden är en omfördelning av avlidnas pensionsbehållningar till de kvarlevande. En effekt på inkomstpensionsskulden till aktiva uppstår dock på grund av skillnaden mellan uppkomna och fördelade arvsvinster, som redovisas i not 10, kapitel 8. För gruppen avlidna före det 60:e levnadsåret förklaras skillnaden av taxeringsändringar mellan det att arvsvinstfaktorerna beräknades och tillfället då fördelningen sker samt sent inkomna uppgifter om avlidna. För gruppen avlidna under det 60:e levnadsåret eller senare är orsaken skillnader i uppskattad och faktisk dödlighet samt att dödligheten kan variera beroende på den försäkrades inkomstnivå, det vill säga effekten av att låginkomsttagare inom respektive kön i genomsnitt har en kortare livslängd än höginkomsttagare.

I premiepensionssystemet beräknas arvsvinster som en procentsats på det premiepensionskapital de kvarlevande har. Procentsatsen motsvarar den ettåriga dödsrisken, det vill säga sannolikheten att avlida inom ett år. Arvsvinsterna delas ut en gång om året både för förvärvsaktiva och för pensionärer. I delningstalet ingår precis som i inkomstpensionen framtida förväntade arvsvinster. Om den försäkrade väljer efterlevandeskydd blir arvsvinsten betydligt lägre eftersom den då baseras på sannolikheten att den sist kvarlevande av först- och medförsäkrad avlider inom ett år.

Dödsrisken år \(t\) beräknas med hjälp av Makehams formel (se avsnitt Delningstal för premiepensionen). Värdena på \(a\), \(b\) och \(c\) i formeln bestäms av kapitalet från pensionssparare som avlidit år \(t-1\) i förhållande till kvarlevande pensionssparares kapital samma år, räknat per åldersklass. Pensionskapitalet som används för att bestämma arvsvinsten år \(t\) motsvarar snittbehållningen på premiepensionskontot den sista i varje månad år \(t-1\). Arvsvinstbeloppen justeras med en faktor (som är nära 1) för att det totala belopp som fördelas år \(t\) så exakt som möjligt ska motsvara kapitalet från pensionssparare som avlidit år \(t-1\).

Arvsvinsterna för premiepensionens fondförsäkring påverkar inte pensionsskulden över tiden eftersom dödsfallskapital balanseras av tilldelad arvsvinst.

| a | b | c | faktor | |

|---|---|---|---|---|

| Fondförsäkring | 0,00013 | 0,0000053 | 0,1091 | 0,9938 |

| Traditionell försäkring | 0,00070 | 0,0000027 | 0,1188 | 0,9905 |

Kostnaden för förvaltningen av inkomstpensionssystemet minskar de förvärvsaktivas pensionsbehållningar. Avdraget görs genom att pensionsbehållningarna multipliceras med en förvaltningskostnadsfaktor vid en årlig omräkning.

\(\text{(A.6.1)}\quad\) \(\displaystyle FF_t = 1 - \biggl(\frac{B_t \cdot A_t + J_{t-1}}{PB_{t-1}}\biggr)\)

- \(FF_t\)

- förvaltningskostnadsfaktor år \(t\)

- \(B_t\)

- budgeterade administrationskostnader år \(t\)

- \(A_t\)

- andel som belastar pensionsbehållningarna år \(t\)

- \(J_t\)

- justeringsbelopp, uppgår till skillnaden mellan det belopp som skulle ha dragits av från pensionsbehållningarna år \(t\), baserat på kostnadsutfall år \(t\) och justeringsbeloppet år \(t-1\) samt det faktiska avdrag som gjordes från pensionsbehållningarna år \(t\)

- \(PB_{t}\)

- summan av pensionsbehållningar år \(t\)

Förvaltningskostnadsfaktorn beräknas utifrån en viss andel, \(A\), av de budgeterade kostnaderna för år \(t\). Fram till år 2021 är andelen som belastar pensionsbehållningarna mindre än 100 procent (se not 11 i kapitel 8). Därtill sker en justering avseende administrationskostnaden år \(t-1\). Justeringsbeloppet uppgår till skillnaden mellan det belopp som skulle ha dragits av från pensionsbehållningarna, baserat på kostnadsutfall och justeringsbeloppet året före samt det faktiska avdrag som gjordes från pensionsbehållningarna samma år.

Förvaltningskostnadsfaktorn påverkar inkomstpensionsskulden till aktiva genom avdraget från pensionsbehållningarna (se not 14, tabell 8.21 A i kapitel 8). Skillnaden mellan de totala administrationskostnaderna (se not 4 i kapitel 8) och avdraget på pensionsbehållningarna innebär en påfrestning på balanstalet.

I premiepensionen dras en avgift från pensionsspararnas premiepensionskonton en gång per år. Avgiften ska täcka premiepensionens totala driftskostnader inklusive räntor och andra finansiella kostnader.

Förvaltningskostnaden påverkar kapitalet i premiepensionssystemet och samtidigt, genom avdraget på pensionsbehållningarna, även premiepensionsskulden med samma belopp (se not 17 och not 20 i kapitel 8) för fondförsäkring. För traditionell försäkring påverkas livförsäkringsavsättningen av antaganden om framtida förväntade driftskostnader.

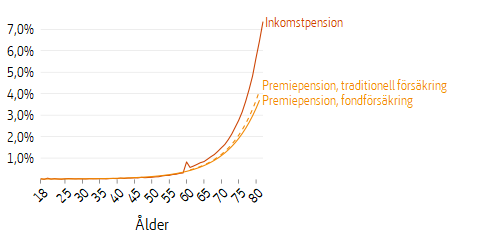

Delningstalen för inkomstpension används för omräkningen av pensionsbehållningen till årsutbetalning och är ett mått på den beräknade återstående medellivslängden vid pensioneringstillfället med beaktande av den ränta om 1,6 procent (förskottsränta) som tillgodoräknas pensionen i förväg.

\(\text{(A.8.1)}\quad\) \(\displaystyle D_i = \frac{1}{12L_i} \sum\limits_{k=i}^{r} \sum\limits_{X=0}^{11} \biggl( L_k + (L_{k+1} - L_k) \frac{X}{12} \biggr) (1,016)^{-(k-i)} (1,016)^{\frac{-X}{12}}, \quad i = 62, 63, ..., r\)

- \(D_i\)

- delningstal för åldersgrupp \(i\)

- \(k-i\)

- antal år som pensionär (\(k=i\), \(i+1\), \(i+2\), etc.)

- \(X\)

- månader (0, 1, …, 11)

- \(L_i\)

- antal kvarlevande personer i åldersgrupp \(i\) av 100 000 födda enligt SCB:s livslängdsstatistik. Statistiken avser den femårsperiod som närmast föregick det år den försäkrade uppnådde 61 års ålder vid pensionsuttag före 65-årsåret respektive 64 års ålder vid senare pensionsuttag

För personer som tagit ut sin ålderspension före året de fyller 65 år sker en omräkning av utbetalt belopp vid årsskiftet det år de fyller 65 med anledning av omräknade delningstal. Omräkningen sker på grund av byte av statistikunderlag till den senaste livslängdsstatistik som är tillgänglig vid individens 65:e år. Den kontinuerliga ökningen av medellivslängden leder till att de omräknade delningstalen hittills blivit högre än de tidigare, vilket i sin tur innebär en sänkning av framtida månadsbelopp. Det resulterar i en marginell sänkning av inkomstpensionsskulden till pensionärer och är en delmängd av posten Ändring av utbetalade belopp i not 14, tabell 8.21 C i kapitel 8.

Efter 65 års ålder sker inte någon ytterligare omräkning av delningstalen. Den ökning av systemets pensionsskuld som de fasta delningstalen ger upphov till när medellivslängden ökar innebär en påfrestning på balanstalet.

Ett uttag av ålderspension innebär en överföring av pensionsskulden från aktiva till pensionerade. Själva omräkningen av pensionsbehållningen till årsutbetalning resulterar i en marginell förändring av pensionsskulden. Förändringen uppstår på grund av skillnaden mellan delningstalen och vad vi här kallar de ekonomiska delningstalen. För beskrivning av ekonomiska delningstal, se bilaga B Matematisk beskrivning av balanstalet, Pensionsskulden. De ekonomiska delningstalen används för att beräkna pensionsskulden till pensionerade.

Delningstal fastställs för varje ålder utan övre åldersgräns.

| 61 år | 62 år | 63 år | 64 år | 65 år | 66 år | 67 år | 68 år | 69 år | 70 år | |

|---|---|---|---|---|---|---|---|---|---|---|

| 1938 | 17,87 | 17,29 | 16,71 | 16,13 | 15,56 | 14,99 | 14,42 | 13,84 | 13,27 | 12,71 |

| 1939 | 17,94 | 17,36 | 16,78 | 16,19 | 15,62 | 15,04 | 14,47 | 13,89 | 13,32 | 12,76 |

| 1940 | 18,02 | 17,44 | 16,86 | 16,27 | 15,69 | 15,11 | 14,54 | 13,96 | 13,39 | 12,82 |

| 1941 | 18,14 | 17,56 | 16,98 | 16,39 | 15,81 | 15,23 | 14,65 | 14,08 | 13,50 | 12,94 |

| 1942 | 18,23 | 17,65 | 17,06 | 16,48 | 15,89 | 15,31 | 14,74 | 14,16 | 13,59 | 13,02 |

| 1943 | 18,33 | 17,75 | 17,16 | 16,58 | 15,99 | 15,41 | 14,84 | 14,26 | 13,68 | 13,11 |

| 1944 | 18,44 | 17,86 | 17,28 | 16,70 | 16,11 | 15,54 | 14,96 | 14,38 | 13,80 | 13,23 |

| 1945 | 18,55 | 17,96 | 17,38 | 16,80 | 16,22 | 15,64 | 15,07 | 14,48 | 13,91 | 13,33 |

| 1946 | 18,64 | 18,05 | 17,47 | 16,89 | 16,31 | 15,73 | 15,16 | 14,57 | 13,99 | 13,41 |

| 1947 | 18,73 | 18,15 | 17,56 | 16,98 | 16,40 | 15,83 | 15,24 | 14,66 | 14,07 | 13,49 |

| 1948 | 18,83 | 18,24 | 17,66 | 17,07 | 16,49 | 15,91 | 15,33 | 14,74 | 14,16 | 13,58 |

| 1949 | 18,89 | 18,31 | 17,72 | 17,13 | 16,55 | 15,97 | 15,38 | 14,79 | 14,21 | 13,63 |

| 1950 | 18,98 | 18,39 | 17,80 | 17,21 | 16,63 | 16,05 | 15,46 | 14,87 | 14,28 | 13,70 |

| 1951 | 19,06 | 18,48 | 17,89 | 17,30 | 16,71 | 16,13 | 15,54 | 14,95 | 14,37 | 13,78 |

| 1952 | 19,14 | 18,55 | 17,96 | 17,37 | 16,78 | 16,20 | 15,61 | 15,02 | 14,43 | 13,85 |

| 1953 | 19,20 | 18,62 | 18,03 | 17,44 | 16,85 | 16,26 | 15,68 | 15,09 | 14,50 | 13,91 |

| 1954 | 19,28 | 18,69 | 18,11 | 17,52 | 16,93 | 16,34 | 15,76 | 15,17 | 14,58 | 13,99 |

| 1955 | 19,34 | 18,75 | 18,16 | 17,58 | 16,99 | 16,40 | 15,81 | 15,22 | 14,63 | 14,04 |

| 1956 | 19,42 | 18,84 | 18,25 | 17,66 | 17,07 | 16,48 | 15,89 | 15,30 | 14,71 | 14,12 |

- Delningstal fastställs årligen för alla åldrar, men i tabellen redovisas endast upp till 70 år.

För att beräkna den årliga premiepensionen divideras värdet på premiepensionskontot med ett delningstal för premiepension. Till skillnad från inkomstpensionen bygger premiepensionens delningstal på prognostiserade framtida livslängder. Delningstal fastställs för varje ålder utan övre åldersgräns.

\(\text{(A.9.1)}\quad\) \(\displaystyle D_x = \int\limits_{0}^{\infty} e^{-\delta t} \frac{l(x+t)}{l(x)} dt\)

\(\text{(A.9.2)}\quad\) \(\displaystyle \delta = ln(1+r) - \epsilon\)

\(\text{(A.9.3)}\quad\) \(\displaystyle l(x) = e^{-\int\limits_{0}^{x} (1-s) \mu(t) dt}\)

\(\text{(A.9.4)}\quad\) \(\displaystyle \mu(x) = \left\{ \begin{array}{l l} a + be^{cx} & \quad \text{då } x \leq 100\\ \mu(100) + (x-100) \cdot 0.01 & \quad \text{då } x > 100 \end{array} \right.\)

- \(D_x\)

- delningstal

- \(x\)

- exakt ålder vid beräkningstidpunkten

- \(r\)

- räntefot

- \(\epsilon\)

- ränteintensiteten för driftskostnaderna

- \(s\)

- dödlighetsbelastning

Delningstalen beräknas i kontinuerlig tid och med exakt ålder vid beräkningen men överensstämmer i princip med formeln för delningstalet för inkomstpensionen.2 Överlevnadsfunktionen, \(l(x)\), kan sägas motsvara de tal \(L\) som används vid beräkning av inkomstpensionen. Dödlighetsfunktionen, \(\mu(x)\), är den så kallade Makehams formel som används för att beräkna den ettåriga dödsrisken. Värdena på a, b och c motsvarar SCB:s prognos för återstående livslängder åren 2015–2110 för individer födda 1938, 1945 eller 1955.

Så kallad kohortdödlighet används, vilket innebär att årskull 1938 används för individer födda på 1930-talet eller tidigare, årskull 1945 används för individer födda på 1940-talet och årskull 1955 används för individer födda på 1950-talet eller senare. För x > 100 ansluter \(\mu(x)\) till en rät linje med lutning 0,01. Under 2016 infördes en belastning \(s\) på dödlighetsintensiteten efter en analys av hur premiepensionens dödlighet skiljde sig från SCB:s.

| Kohort | a | b | c | s |

|---|---|---|---|---|

| 1930-tal | 0,00005 | 0,00000198 | 0,1239 | 0,1 |

| 1940-tal | 0,00460 | 0,00000053 | 0,1373 | 0,1 |

| 1950-tal | 0,00470 | 0,00000019 | 0,1476 | 0,1 |

Vid beräkning av pensionsbelopp som betalas ut används SCB:s huvudalternativ för dödlighet med ovannämnda sänkning på 10 procent.

Vid beräkning av belopp att utbetala kallas ränteantagandet för förskottsränta, ränteintensiteten \(\delta\) baseras på räntefoten 1,75 procent för såväl fondförsäkring som för traditionell försäkring, minskad med ränteintensiteten för driftkostnader på 0,1 procent vilket motsvarar \(\delta\) = 0,016349.

Vid beräkning av delningstal för att ta fram det garanterade beloppet i den traditionella försäkringen används SCB:s alternativ med låg dödlighet sänkt med ytterligare 10 procent, en räntefot som är -1,0 procent och en ränteintensitet för driftkostnader på 0,1 procent.

För traditionell försäkring består den försäkringstekniska avsättningen, FTA (”pensionsskulden”), av livförsäkringsavsättningen, oreglerade skador och övriga försäkringstekniska avsättningar. Livförsäkringsavsättningen bestäms för varje försäkring som kapitalvärdet av återstående garanterade utbetalningar. Värdet beräknas med antaganden om diskonteringsränta, dödlighet och driftskostnader. Sedan den första maj 2017, då en ny lag som reglerar Pensionsmyndighetens premiepensionsverksamhet trädde i kraft, ges diskonteringsräntan av en räntekurva som är medelvärdet av räntekurvan för statsobligationer och bostadsobligationer. Dödlighetsantagandet är olika för män och kvinnor men i övrigt framtaget som för belopp att utbetala, kohortbaserat på SCB:s prognos med ett avdrag på 10 procent. Driftskostnaderna antas vara 0,07 procent av kapitalet.

Oreglerade skador är de pensionsutbetalningar som ej kunnat verkställas. Övriga försäkringstekniska avsättningar utgörs av minskningsmedel från överföring av pensionsrätt mellan makar som ännu inte fördelats. Dessa två poster är väldigt små jämfört med livförsäkringsavsättningen.

| 61 | 62 | 63 | 64 | 65 | ||

|---|---|---|---|---|---|---|

| Utan efterlevandeskydd | 20,91 | 20,37 | 19,82 | 19,26 | 18,69 | |

| Med efterlevandeskydd | Medförsäkrad 55 år | 26,30 | 26,12 | 25,95 | 25,80 | 25,65 |

| Medförsäkrad 60 år | 24,69 | 24,44 | 24,19 | 23,96 | 23,75 | |

| Medförsäkrad 65 år | 23,39 | 23,05 | 22,72 | 22,40 | 22,10 | |

| Medförsäkrad 70 år | 22,31 | 21,88 | 21,45 | 21,04 | 20,63 | |

| 66 | 67 | 68 | 69 | 70 | ||

| Utan efterlevandeskydd | 18,12 | 17,54 | 16,29 | 15,71 | 15,13 | |

| Med efterlevandeskydd | Medförsäkrad 55 år | 25,51 | 25,38 | 25,17 | 25,06 | 24,97 |

| Medförsäkrad 60 år | 23,55 | 23,36 | 23,04 | 22,89 | 22,75 | |

| Medförsäkrad 65 år | 21,81 | 21,53 | 21,06 | 20,83 | 20,63 | |

| Medförsäkrad 70 år | 20,23 | 19,84 | 19,12 | 18,79 | 18,47 | |

| 61 | 62 | 63 | 64 | 65 | ||

|---|---|---|---|---|---|---|

| Utan efterlevandeskydd | 32,49 | 31,38 | 30,27 | 29,17 | 28,09 | |

| Med efterlevandeskydd | Medförsäkrad 55 år | 44,62 | 44,18 | 43,76 | 43,38 | 43,02 |

| Medförsäkrad 60 år | 40,58 | 39,97 | 39,40 | 38,88 | 38,39 | |

| Medförsäkrad 65 år | 37,57 | 36,78 | 36,04 | 35,34 | 34,68 | |

| Medförsäkrad 70 år | 35,52 | 34,59 | 33,70 | 32,84 | 32,01 | |

| 66 | 67 | 68 | 69 | 70 | ||

| Utan efterlevandeskydd | 27,01 | 25,94 | 24,89 | 23,84 | 22,81 | |

| Med efterlevandeskydd | Medförsäkrad 55 år | 42,70 | 42,40 | 42,12 | 41,87 | 41,63 |

| Medförsäkrad 60 år | 37,94 | 37,53 | 37,15 | 36,80 | 36,48 | |

| Medförsäkrad 65 år | 34,06 | 33,49 | 32,95 | 32,46 | 32,01 | |

| Medförsäkrad 70 år | 31,22 | 30,47 | 29,77 | 29,10 | 28,48 | |

I kapitel 6 Pensionssystemets värdeförändringar används två olika mått för att beräkna värdeförändring inom premiepensionssystemet. Dessa mått är tidsviktad avkastning och kapitalviktad avkastning. Nedan beskrivs dessa mått kortfattat.

Den kapitalviktade avkastningen tar hänsyn till kapitalflödet på kontot genom att väga samman avkastningen med det kapital som finns på kontot under motsvarande period. Det innebär att avkastningen under perioder där det förvaltade kapitalet varit stort väger tyngre i beräkningen än avkastningen under perioder då kapitalet varit litet. De kassaflöden som i huvudsak ingår i beräkningen är inbetalade pensionsrätter och pensionsutbetalningar. Räntan på de preliminära pensionsrätterna, avkastningen på fonderna i portföljen, administrationsavgiften till Pensionsmyndigheten, förvaltningsavgiften till fondbolagen, rabatten på förvaltningsavgiften och arvsvinster räknas inte som kassaflöden utan påverkar direkt avkastningen.

När den kapitalviktade avkastningen beräknas söks den så kallade internräntan. Internräntan är den diskonteringsränta som resulterar i att nuvärdet av alla kassaflöden, inklusive portföljens utgående värde med omvänt tecken, blir lika med noll.

Kapitalviktad avkastning (kallas även internränta eller IRR Internal Rate of Return) beräknas genom att lösa ekvationen

\(\text{(A.10.1)}\quad\) \(\displaystyle \sum_{t=0}^{T} \frac{C_t}{(1 + r)^{\frac{t}{365}}} = 0\)

- \(r\)

- internräntan under perioden uttryckt i årstakt

- \(t\)

- antalet dagar sedan starttidpunkten

- \(T\)

- sluttidpunkten

- \(C_t\)

- transaktion (kassaflöde) vid tidpunkten \(t\)

- \(C_T\)

- slutvärdet, det vill säga kontovärdet per dagen värderingen görs

Ekvationen kräver att slutvärdet är negativt så ett värde av \(X\) kr ger en transaktion på \(-X\) kr. \(C_T\) är alltså alltid \(\le 0\).

För att beräkna internräntan krävs alltså kännedom om utgående portföljvärde (marknadsvärde), alla kassaflöden till och från portföljen, samt tidpunkten för dessa kassaflöden. Internräntan kan sägas ta fram den “bankkontoränta” som, givet insättningar och uttag, resulterat i aktuellt slutvärde.

Ovanstående formel för internräntan är den som normalt används i finansiella sammanhang. Den kan även skrivas på följande sätt, som stämmer med hur förräntningen på ett bankkonto sker i verkligheten:

\(\text{(A.10.2)}\quad\) \(\displaystyle \sum_{t=0}^{T-1} C_t \cdot (1 + r)^{\frac{T-t}{365}} = C_T\)

Här förräntas varje insättning \(C_t\) från insättningstidpunkten \(t\) till slutdatum \(T\). \(C_T\) är större än eller lika med noll och är behållningen vid beräkningstillfället.

Tidsviktad avkastning rensar bort effekterna av in- och utflöden av kapital, det vill säga om det har kommit in nya pensionsrätter eller om det har betalats ut pensioner så inverkar det inte på den framräknade avkastningen. Den tidsviktade avkastningen mäter alltså avkastningen för en insatt krona under en viss tidsperiod. När tidsviktad avkastning beräknas för en period vägs avkastningen för delperioderna samman med lika vikter. En delperiod utgörs av tiden mellan två kassaflöden. Ekvationen nedan beskriver den tidsvägda avkastningen.

\(\text{(A.10.3)}\quad\) \(\displaystyle R_t = \biggl(\prod_{t=0}^{T} \frac{MV_{t+1}}{MV_t + C_t}\biggr) - 1\)

- \(R_t\)

- avkastningen under perioden

- \(t\)

- antalet dagar sedan starttidpunkten

- \(T\)

- sluttidpunkten

- \(MV_t\)

- marknadsvärdet vid tidpunkten \(t\)

- \(C_t\)

- transaktion (kassaflöde) vid tidpunkten \(t\)

Tidsviktad avkastning kan användas för rättvisande jämförelser av avkastningen mellan fonder där fondförvaltare inte kan avsätta mer kapital vid goda avkastningsförhållanden eller omvänt. Måttet kan även användas för att jämföra med relevanta marknadsindex eller med andra förvaltares avkastning. I premiepensionssystemet kan inte pensionsspararen fritt bestämma in- eller utflödet av kapital till premiepensionskontot. Däremot avgör spararen om och när de placerade pensionsmedlen ska föras över till en annan fond. Fondbolagen har inget inflytande över kapitalflödet i fonden.

| Hur går det för fonderna? |

| – Tidsviktad avkastning (premiepensionsindex) |

| Hur går det för spararna? |

| – Kapitalviktad avkastning |

| Hur går det för mina fonder? |

| – Tidsviktad avkastning per fond |

| – Tidsviktad avkastning för fondportföljen |

| Hur går det för mitt konto/min pension? |

| – Kapitalviktad avkastning |

{kind=link}