Pensionsmyndigheten har undersökt hur människor skulle välja, om de fick välja fritt, men ekonomiskt motsägelsefritt, mellan när de vill gå i pension, pensionens storlek och hur mycket de vill spara.

Att valen är ekonomiskt motsägelsefria innebär att de tre delarna är beroende av varandra. Om en pensionssparare exempelvis önskar uppnå en högre pensionsnivå måste han eller hon välja en högre pensioneringsålder och/eller större eget sparande till pension. Likaså måste han eller hon välja en lägre pensionsnivå och/eller ett större eget sparande om han eller hon väljer att gå tidigt i pension.

Avvägningen mellan dessa tre delar motsvarar de målkonflikter som är de centrala besluten i varje pensionssystem och som alla pensionssparare ställs inför vid sin pensionering. Alla som beslutar om endera obligatorisk eller frivillig pension – lagstiftare, arbetsmarknadens parter och den enskilde – gör, medvetet eller omedvetet, val i dessa tre avseenden.

Denna rapport presenterar resultaten av en enkätundersökning genomförd under våren 2020. I undersökningen ombads de deltagande personerna först att besvara frågor om deras önskade pensionsnivå, pensionsålder och sparande, där valen orealistiskt antogs vara oberoende av varandra. Därefter fick samma personer ta ställning till samma frågor där de tre delarna var beroende av varandra, det vill säga att en högre pensionsålder och/eller ett ökat sparande ger en högre pensionsnivå och vice versa. En liknande undersökning genomfördes under våren 2018.

Syftet med undersökningen är att skapa kunskap om vilka avvägningar pensionsspararna gör och vilka preferenser de har när det är tydligt att de måste ta hänsyn till sambanden mellan de tre olika valen.

De svarande angav inkomst, pensionsnivå och eventuellt sparande i kronor. För att kunna jämföra pension och sparande mellan individer med olika inkomster använder vi måtten kompensationsgrad och sparkvot i rapporten. Kompensationsgraden avser vanligtvis storleken på pensionen som andel av slutlön, men i detta fall är den beräknad utifrån den inkomst som individen själv har uppgett att han eller hon har i dagsläget. Sparkvoten avser storleken på sparandet som andel av nuvarande inkomst.

De svarande ombeds uppge både nuvarande inkomst och önskat sparande före skatt.

Observera att modellen i undersökningen är förenklad. Till exempel antar modellen att den inkomst respondenten skriver in är den inkomst respondenten har genom hela livet, medan lönen i realiteten i de flesta fall förändras över livet.

Observera också att det önskade sparandet beräknats som ett sparande respondenterna gjort varje månad genom hela livet i modellen, medan de flesta i realiteten inte sparar samma belopp hela livet.

I redovisningen av resultaten av undersökningen har extremvärden uteslutits.1

Tabell 1 och tabell 2 visar medelvärdena respektive spridningen, uttryckt i standardavvikelser, för kompensationsgraden, pensionsåldern och sparkvoten utifrån valda pensionsnivåer, pensionsåldrar och sparbelopp. Motsvarande värde från 2018 års undersökning anges inom parentes. Den genomsnittliga kompensationsgraden är cirka 69 procent och den genomsnittligt valda pensionsåldern är cirka 65 år. Det genomsnittliga sparandet ligger på cirka 6 procent av nuvarande inkomst. Standardavvikelsen, den genomsnittliga avvikelsen från medelvärdet, för kompensationsgrad är 23 procent medan motsvarande värde för den valda pensionsåldern och sparkvot är cirka 4 år respektive 6 procent. Att standardavvikelsen för kompensationsgrad är 23 procent innebär alltså att respondenterna i genomsnitt avviker 23 procentenheter från medelvärdet på 69 procent i sina val av kompensationsgrad. Skillnaderna mellan män och kvinnor är marginella vad gäller såväl genomsnittet som standardavvikelserna.

Observera att vi med ”sparkvot” här avser sparande utöver det obligatoriska sparande som automatiskt sker via arbetsgivaren till den allmänna pensionen och tjänstepensionen som vanligen totalt uppgår till omkring 22 procent för inkomster upp till taket i socialförsäkringen om cirka 45 000 kronor per månad och omkring 30 procent för inkomster över denna nivå. Beroende på avtal kan avsättningarna vara större och för personer utan tjänstepension är de lägre. I undersökningen 2020 har respondenterna fått information om hur mycket som avsätts till pensionen av arbetsgivaren, något som respondenterna i undersökningen 2018 inte fick information om. Den informationen skulle kunna påverka hur respondenterna värderar sitt sparande och därmed valet av sparnivå. Vi kan dock konstatera att hur mycket respondenterna väljer att spara är relativt lika mellan undersökningarna.

| Mått | Kvinnor | Män | Totalt |

|---|---|---|---|

| Kompensationsgrad | 70 % (71 %) | 69 % (67 %) | 69 % (68 %) |

| Pensionsålder | 65,05 (65,31) | 65,00 (64,72) | 65,03 (64,98) |

| Sparkvot | 5 % (5 %) | 6 % (5 %) | 6 % (5 %) |

| Mått | Kvinnor | Män | Totalt |

|---|---|---|---|

| Kompensationsgrad | 23 % (24 %) | 23 % (22 %) | 23 % (23 %) |

| Pensionsålder | 3,95 (4,08) | 4,34 (4,20) | 4,17 (4,16) |

| Sparkvot | 5 % (5 %) | 6 % (6 %) | 6 % (6 %) |

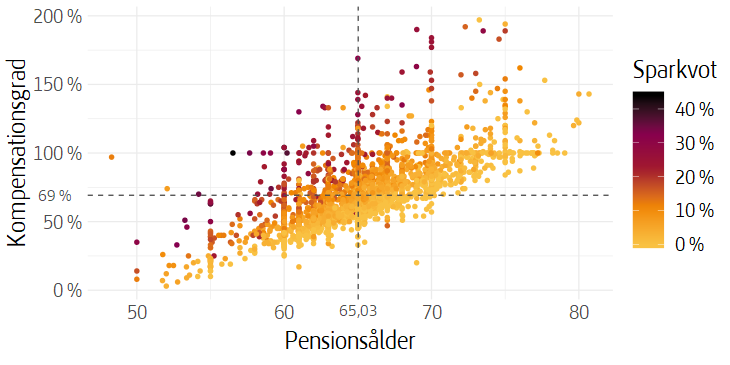

För att visualisera hur de tre olika valen hänger ihop visar Figur 1 respondenternas val av pensionsålder, kompensationsgrad och sparkvot. Den vertikala axeln visar kompensationsgraden, den horisontella pensionsåldern och en mörkare punkt indikerar en högre sparkvot. De svarta streckade linjerna indikerar medelvärdena för kompensationsgraden respektive pensionsåldern. Sambanden mellan de tre måtten framgår genom att de som har valt en relativt hög pensionsnivå och därmed en hög kompensationsgrad har fått betala för det med antingen ett större sparande (en mörkare punkt) eller med en högre pensionsålder (ett läge längre till höger). De som valt en relativt låg pensionsålder har fått betala för det med antingen ett högre sparande eller med en lägre kompensationsnivå.

Det framgår av figur 1 att spridningen är stor bland respondenterna där många har valt förhållandevis extrema värden. Många har valt en pensionsnivå som motsvarar den inkomst de uppgett att de har nu, utifrån de många punkterna som finns längs linjen för 100 procent kompensationsgrad, och även pensionsnivåer som överskrider den inkomst de har idag, även om de flesta varit mer realistiska och valt pensionsnivåer som ger en kompensationsgrad som är lägre än 100 procent. Vi ser också att många personer har valt relativt låga pensionsåldrar och att det finns en tendens att välja “jämna” pensionsåldrar utifrån de många punkterna som finns längs linjerna för 55, 60, 65, 70 och 75 år.

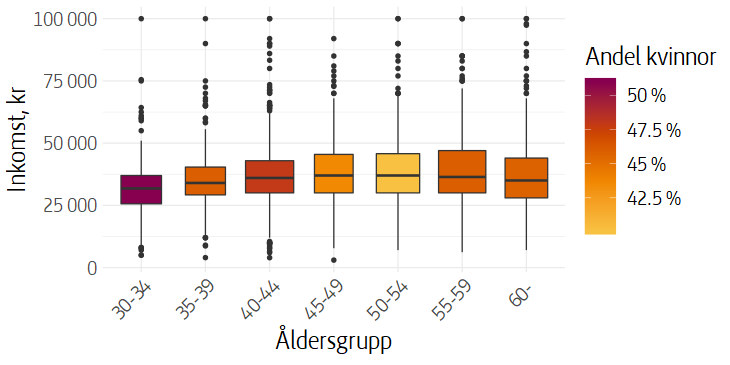

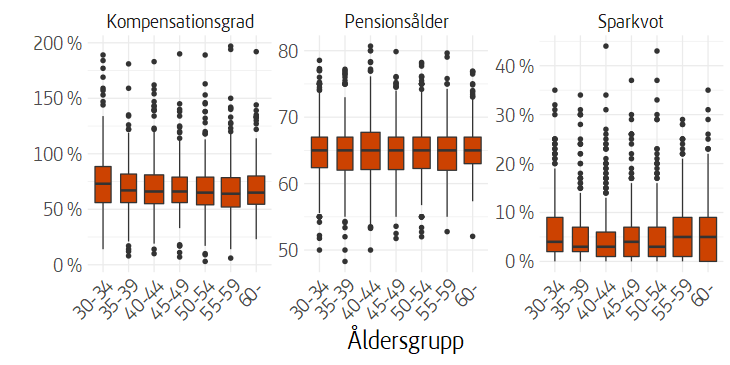

I undersökningsresultaten finns även information om de svarandes nuvarande inkomstnivåer och ålder. Lådagrammet i figur 2 visar hur sammansättningen bland deltagarna ser ut och hur kön och ålder samvarierar med inkomsten. Den vertikala axeln beskriver spridningen i inkomst inom de olika åldersgrupperna medan en mörkare färg visar andelen kvinnor i gruppen. Bredden på varje låda motsvarar antal personer i varje grupp. Figuren visar att andelen kvinnor är störst i den lägsta åldersgruppen. Inkomstfördelningen är relativt jämnt spridd över olika inkomster, men inkomsten är generellt lägre bland de yngre personerna.

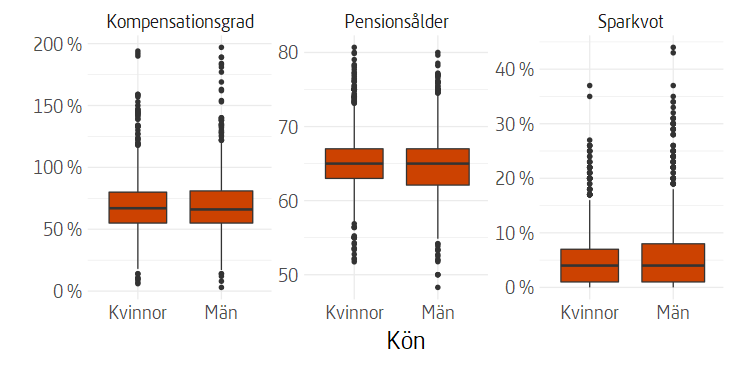

Figur 3 visar spridningen för de olika valen utifrån kön. Som framgår i figuren finns det inga större skillnader mellan kvinnor och män vad gäller deras val av de olika parametrarna.

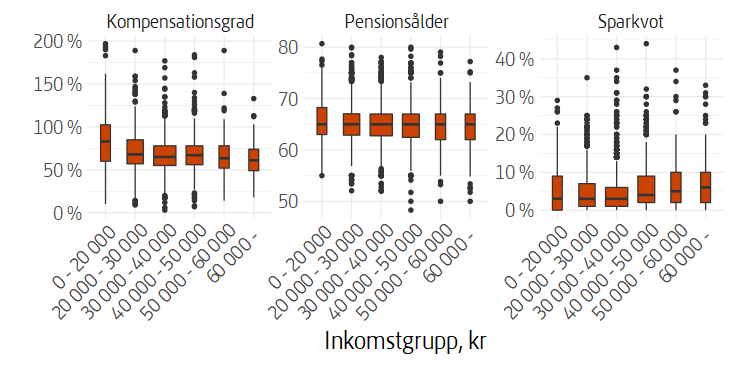

Figur 4 visar valen av kompensationsgrad, pensionsålder och sparkvot utifrån inkomstgrupp. Som syns i figuren är den genomsnittliga kompensationsgraden är högre för lägre inkomster och den genomsnittliga sparkvoten är högre för högre inkomster. En del av detta är “inbyggt” i modellen då till exempel personer med lägre inkomster till viss del kompenseras genom garantipension vilket gör att de kommer uppnå en förhållandevis högre kompensationsgrad utan att behöva kompensera med en högre pensionsålder eller ökat sparande. Det är också sannolikt att det något högre valda sparandet i takt med att inkomsterna ökar förklaras av att en högre inkomst kan ge ett större utrymme för sparande.

Figur 5 visar samma mått men utifrån åldersgrupper. Här framgår ett liknande mönster som för inkomstgrupperna i figur 4 med högre kompensationsgrad för lägre åldrar. Att mönstren är liknande kan ha att göra med samvariationen av inkomst och ålder vilket sågs prov på i figur 2 i form av de lägre inkomsterna i den lägsta åldersgruppen. Som nämndes ovan kompenseras personer med lägre inkomst i modellen delvis genom grundskyddet, vilket alltså kan förklara varför personer i den yngsta åldersgruppen har valt en relativt hög kompensationsgrad utan att tillsynes behöva kompromissa med ett påtagligt högre sparande eller lägre kompensationsgrad.

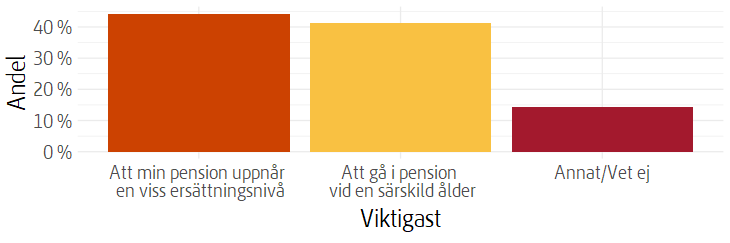

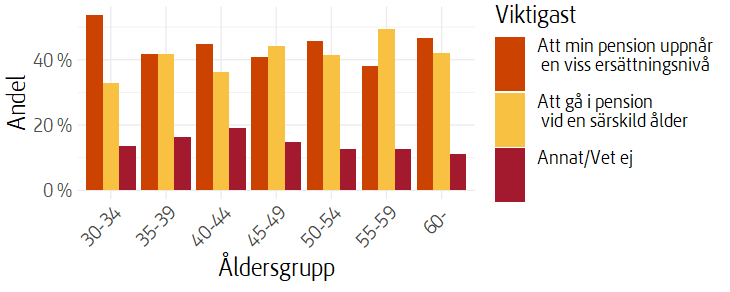

I undersökningen ställdes inledningsvis även frågan om deltagarna tycker det är viktigast att nå en viss pensionsnivå eller att gå i pension vid en särskild ålder. Figur 6 redovisas andelen av respondenterna som uppgav respektive svarsalternativ. Det är ungefär lika stora andelar som tycker pensionsnivån respektive pensionsåldern är viktigast.

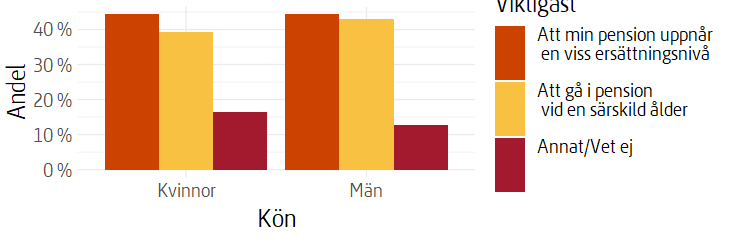

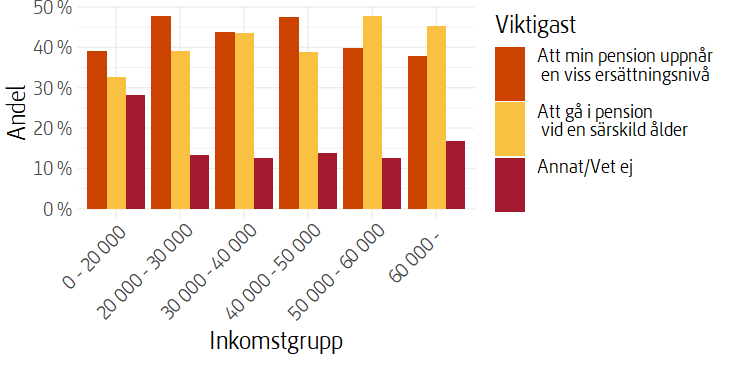

I figur 7-9 nedan redovisas svaren på samma fråga fördelade utifrån kön, inkomst och ålder. Det framgår inga tydliga skillnader mellan grupperna men det finns en tendens att äldre personer prioriterar att gå i pension vid en särskild ålder i en större utsträckning än yngre. Det går även att se en svag tendens för inkomstnivåer där personer med högre inkomster tenderar att uppge att de prioriterar en särskild pensionsålder jämfört med personer med lägre inkomster.

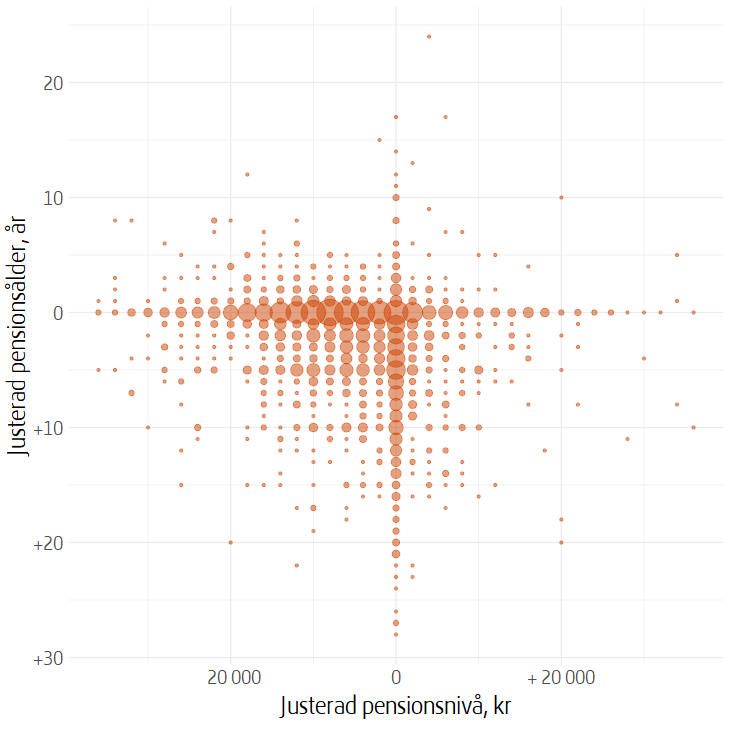

I början av undersökningen, innan respondenterna gjorde avvägningen mellan pensionsålder, pensionsnivå och eventuellt sparande ombads de att ange önskad pensionsnivå och pensionsålder utan att tvingas göra ekonomiskt följdriktiga val. Figur 10 visar skillnaden i svaren mellan dessa inledande öppna frågor där respondenterna fritt fick välja vilken pensionsålder och pensionsnivå de önskade, och frågan där de var begränsade av de faktiska ekonomiska omständigheterna där de olika valen är beroende av varandra. Den minsta punkten motsvarar en person. Ju större punkt, desto fler personer har justerat sin pensionsålder och pensionsnivå med ett värde inom det angivna intervallet jämfört med den helt öppna frågan. Den horisontella axeln beskriver om personerna har ökat eller minskat sin pensionsnivå medan den vertikala axeln beskriver om de har ökat eller minskat pensionsåldern jämfört med den helt öppna frågan.

Figuren visar bland annat att majoriteten av personerna som ingår i undersökningen har justerat sin pensionsnivå nedåt och/eller sin pensionsålder uppåt vilket man kan utläsa från de många och stora punkterna längs axlarna och inom den nedre vänstra fjärdedelen av figuren. På samma sätt kan man se att bland dem som antingen har bibehållit sin önskade pensionsålder eller sin önskade pensionsnivå som de uppgett i de inledande öppna frågorna är det vanligare att bibehålla den önskade åldern och istället välja en lägre pension. Detta kan man utläsa genom att det är fler personer - större punkter - som inte har justerat sin pensionsålder än som inte har justerat sin pensionsnivå.Tabell 3 sammanfattar informationen i figuren och visar andel av respondenter som har justerat sitt val genom en viss kombination av minskad, bibehållen respektive ökad pensionsålder och pensionsnivå.

| Minskad pension | Bibehållen pension | Ökad pension | Totalt | |

|---|---|---|---|---|

| Minskad ålder | 7 % | 2 % | 1 % | 10 % |

| Bibehållen ålder | 30 % | 3 % | 7 % | 40 % |

| Ökad ålder | 27 % | 16 % | 7 % | 50 % |

| Totalt | 63 % | 22 % | 15 % | 100 % |

Genom riksdagsbeslut har, från och med 1 januari 2020, åldern från vilken man kan börja ta ut sin allmänna pension höjts från 61 till 62 år (läs mer om pensionsåldrar). Det var det första steget i en rad planerade förändringar där även det nya begreppet riktålder införs, där riktåldern kan sägas vara 65-årsgränsens efterträdare.

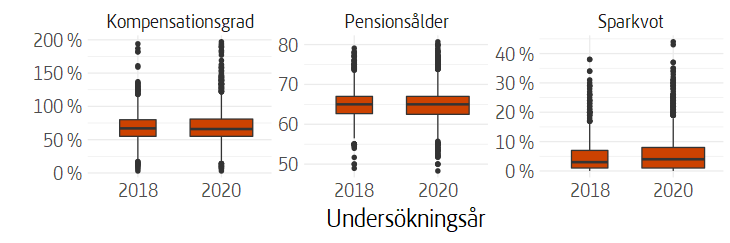

Som framgick i tabell 1 finns ingen tydlig skillnad i den genomsnittliga valda pensionsåldern, och inte heller kompensationsgraden eller sparkvoten, mellan de två undersökningsåren. Även spridningen för de olika måtten är liknande, vilket kan ses i figur 11. I detta avseende finns inga indikationer i undersökningen på att det skett någon förflyttning i valda pensionsåldrar i samband med den höjda tidigaste åldern då allmän pension kan tas ut och riksdagsbeslutet om att införa riktåldern.

Samma sak gäller om man betraktar andelen som har uppgett att de vill gå i pension någon gång innan de fyller 65 år, när de är 65 år respektive när de har fyllt 66 år i tabell 4. Andelen som har uppgett respektive alternativ är mycket lika mellan de två åren om man ser till alla personer.

| Vald pensionsålder | Kvinnor | Män | Totalt |

|---|---|---|---|

| 65 | 25 % (24 %) | 23 % (23 %) | 24 % (23 %) |

| Under 65 | 42 % (40 %) | 43 % (45 %) | 42 % (43 %) |

| Över 65 | 33 % (36 %) | 35 % (32 %) | 34 % (34 %) |

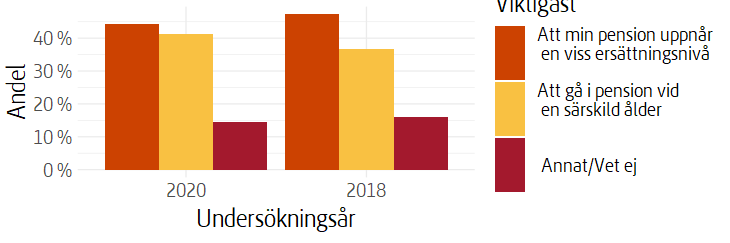

En skillnad mellan undersökningarna år 2018 och 2020 går att finna i svaren på frågan vad som är viktigast för ens pension, där de svarande kunde välja mellan att pensionsbeloppet uppnår en viss nivå eller att man kan gå i pension vid en viss ålder. Figur 12 visar att en något högre andel bland de svarande anger att de tycker att en viss pensionsålder är viktigast vad gäller ens beslut att börja ta ut sin pension år 2020 jämfört med 2018.

I en separat undersökning som gjordes i samband med denna undersökning ställde vi frågor kring den höjda pensionsåldern och den nya riktåldern. Frågorna ställdes till pensionssparare i åldern 20–65 år. Här framkommer det att respondenterna tror att de kommer att kunna gå i pension i genomsnitt vid 67 års ålder. De yngre tror att de kommer att kunna gå senare och de äldre tidigare.

8 procent svarar att de känner till begreppet riktålder medan 79 procent svarar att de känner till eller hört talas om den senaste tidens beslut och framtida förslag till att höja pensionsåldern. 22 procent av dem uppger att det har påverkat deras tankar kring när de ska välja att börja ta ut allmän pension.

Samtidigt är det endast drygt hälften, 54 procent av de intervjuade, som uppger att de känner till från vilken ålder man idag kan börja ta ut allmän pension. Äldre uppger att de känner till det i större utsträckning än yngre. Bland dem som uppger att de känner till från vilken ålder man idag kan ta ut sin pension svarar endast 39 procent den nyligen införda nya pensionsåldern 62 år, medan 19 procent svarar den tidigare gällande åldern, 61 år, och 12 procent svarar 65 år.

På frågan varför de tror att man vill höja pensionsåldern svarar cirka 40 procent spontant att medellivslängden ökar och att vi blir äldre och friskare och därmed kan arbeta längre. Cirka 40 procent svarar att de tror att den höjda pensionsåldern görs av ekonomiska skäl, att det är ett sätt att finansiera pensionerna eller andra statliga utgifter, att mer pengar/skatt måste in för att pengarna ska räcka till. Cirka 14 procent nämner att andelen äldre befolkning blir större och fler behöver stanna i arbete för att försörja dem. 4 procent svarar att de tror att anledningen till att man vill höja pensionsåldern är att det behövs arbetskraft. Få nämner den egna vinningen i att arbeta längre, att deras egen pension blir större per månad om de arbetar längre.

Speglar resultaten från enkäten människors verkliga värderingar? Det finns en ganska stark indikation om att så är fallet i undersökningens medelvärden för kompensationsnivåer, pensionsålder och även sparkvot som ligger nära medelvärdena för hur pensionsspararnas val ser ut i verkligheten.

I rapporten Pensionsnivåer

och kompensationsgrader för nyblivna pensionärer 2016 konstateras bland annat att den

genomsnittliga kompensationsgraden för summan av allmän och tjänstepension var 81 procent om

skattereduktionen för den allmänna pensionsavgiften inte beaktas och 75 procent om den beaktas. Den

senare siffran är mer relevant att jämföra med enkätens 69 procent. En orsak till att faktiska

kompensationsgrader är så pass höga är att inkomsterna för många avtar fram emot pensionsåldern vilket

ger en högre kompensationsgrad än om inkomsten varit konstant. I enkätundersökningens modell beräknas

det önskade sparandet som ett sparande respondenterna gjort genom hela livet

Enkätsvarens

medelvärde för önskad pensionsåldern är cirka 65 år och det ligger nära verklighetens 64,5 år för när

allmän pension påbörjas att tas ut, se Pensionsmyndighetens rapport Pensionsåldrar och

arbetslivets längd.

Enkätsvarens medelvärde för kompletterande sparande om 6 procent är något högre än hushållens genomsnittliga finansiella sparande om 3,5 procent , enligt statistik från SCB (2019). Av de tre avvägningarna bedömer vi att pensionsålder och pensionsnivå är något som den svarande har lättare att uppfatta påverkar den egna situationen än vad de har när det gäller det kompletterande ”sparandet”. Det kan vara så att respondenterna underförstått eller uttryckligen inte associerar ett större sparande med mindre pengar att leva på nu. Vidare kan resultatet ha påverkats av att individer gärna vill vara och framstå som ansvarstagande när de besvarar enkäter.

Även när det gäller spridningen i hur de svarande har gjort sina val liknar det hur pensionsspararna gör sina val i verkligheten, även om spridningen är större i undersökningsresultaten. Det framkommer inte heller några nämnvärda samband mellan respondenternas kön, ålder och inkomst och hur de gör sina avvägningar mellan pensionsålder, pensionsnivå och kompletterande sparande.

En möjlig slutsats av den stora spridningen och avsaknaden av tydliga samband mellan personernas kön, ålder och inkomst och hur de gör sina val är att pensionsspararna, oavsett kön, ålder och inkomst, uppskattar den valfrihet som finns vad gäller pensionsålder och sparande, och därmed hur mycket de får i pensionsnivå per månad.

En möjlig slutsats av den stora spridningen är också att de obligatoriska pensionsavsättningarna via arbetsgivaren inte bör vara större än att pensionsspararna själva kan välja att ha ett kompletterande eget sparande. Att de svarande i undersökningen gör avvägningar som i genomsnitt ligger relativt nära hur pensionsspararna gör sina val i verkligheten skulle kunna anses vara ett stöd för hur dagens system är utformat.

Denna slutsats förutsätter dock att pensionsspararna stödjer de ekonomiska samband som nuvarande lagar och avtal innebär. Dessa ekonomiska samband kan, något förenklat och därmed något missvisande, beskrivas som att var och en i princip betalar sin egen pension.

Den genomsnittliga valda sparkvoten i 2020 års undersökning ligger i nivå med den genomsnittliga valda sparkvoten 2018, trots att informationen kring hur mycket som arbetsgivaren avsatte till pensionen inte fanns med i 2018 års undersökning. Det kan vara så att sparviljan inte påverkas av kunskapen om hur mycket som redan avsätts till pensionen av arbetsgivaren. Det kan också vara så att respondenternas upplevelse är att pensionsavsättningarna av arbetsgivaren sker ”vid sidan om” och att respondenterna i såväl 2020 års undersökning som i 2018 års undersökning utgår från sin ekonomi som de har bortsett från dessa avsättningar när de har gjort sina sparval.

När det gäller frågan om antingen pensionsåldern eller pensionsnivån är viktigast uppger ungefär hälften av de svarande att de tycker pensionsåldern och hälften att det tycker att pensionsnivån är viktigast. Samtidigt framkommer det att en större andel svarat att de tycker att pensionsåldern är viktigast i undersökningen 2020 jämfört med undersökningen 2018. Vi ser också att det är något fler som bibehållit sin önskade pensionsålder än som bibehållit sin önskade pensionsnivå i jämförelse mellan det fria och ekonomiskt begränsade valet.

En möjlig slutsats av det är att pensionsåldern är en viktig parameter och kan komma att bli en allt viktigare parameter över tid. Det återstår att se om andelen som anser pensionsåldern som viktigare än pensionsnivån inom överskådlig framtid kan komma att bli större än andelen som anser att pensionsnivån är viktigare än pensionsåldern.

Slutligen visar den kompletterande undersökningen på att relativt få direkt ser sin egen vinning i form av att få en högre pension per månad genom att arbeta längre och snarare tolkar pensionshöjningen som ett sätt från staten att få in mer pengar. En möjlig slutsats av det är att Pensionsmyndigheten bör vara mer tydlig i sin kommunikation med pensionsspararens egen vinning med att arbeta längre.

Undersökningen genomfördes via ett frågeformulär där respondenterna fått svara på frågor bland annat om nuvarande inkomst och ålder samt välja olika kombinationer av pensionsnivå, pensionsålder och sparande i en modell där en ändring i en av delarna påverkar de andra delarna. När respondenterna till exempel har valt en hög pensionsnivå har de också varit tvungna att välja en högre pensionsålder och/eller ett högre sparande.

Frågeformuläret har skickats ut via e-post till ett riksrepresentativt urval av Sveriges befolkning 30–65 år, men inga pensionärer via Kantar Sifos slumpmässigt rekryterade webbpanel. Undersökningen genomfördes under perioden 9–31 mars 2020.

Totalt genomfördes 3 000 intervjuer.

2018 genomfördes samma undersökning på samma sätt med totalt 1000 genomförda intervjuer.

De kompletterande frågorna kring pensionsålder och riktålder genomfördes genom ett riksrepresentativt urval i åldrarna 20-65 år, men inga pensionärer, via Kantar Sifos slumpmässigt rekryterade webbpanel i april 2020. Totalt genomfördes 1289 intervjuer.

- Personer som har uppgett en kompensationsgrad över 200 procent, en pensionsålder på mer än 80 år eller en sparkvot på mer än 50 procent räknas som extremvärden och är uteslutna ur resultatet. ↩

{kind=link}