Se ditt orange kuvert digitalt

När du loggar in på Mina Sidor kan du se ditt orange kuvert digitalt. Det innehåller:

- din pensionsprognos

- ditt årsbesked

- tips på vad som påverkar din framtida pension.

Så läser du ditt årsbesked

Ditt orange kuvert innehåller ett årsbesked för din allmänna pension. I årsbeskedet ser du:

- Hur mycket du tjänat in till din allmänna pension under det senast deklarerade inkomståret

- Hur värdet på din inkomstpension och premiepension har utvecklats

- Vilka fonder din premiepension är placerad i och hur den är fördelad

- Vilka fondavgifter du betalar

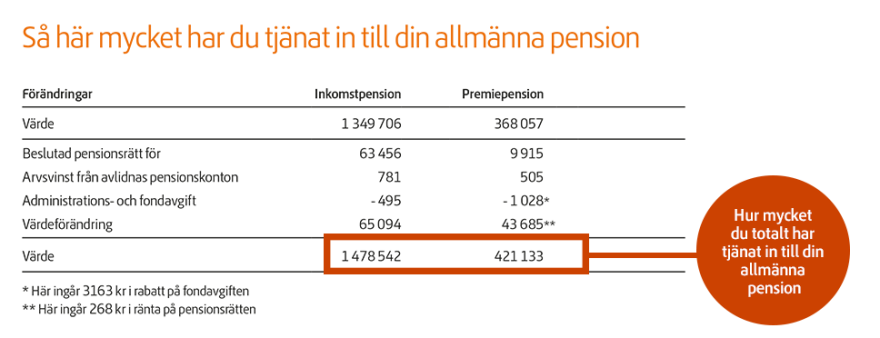

Hur mycket du tjänat in till din allmänna pension

Här ser du hur mycket du totalt har tjänat in till din allmänna pension, uppdelat på inkomstpension och premiepension.

Ordlista för orange kuvert

- Inkomstpension: den största delen av din allmänna pension, som du tjänar ihop till om du arbetar och betalar skatt i Sverige. 16 procent av din pensionsgrundande inkomst går till inkomstpensionen.

- Premiepension: den del av den allmänna pensionen där intjänade pengar placeras i fonder. Du kan själv välja vilka fonder du vill placera din premiepension i. 2,5 procent av din pensionsgrundande inkomst går hit.

- Beslutad pensionsrätt: de pengar du har tjänat in till din allmänna pension det senast deklarerade inkomståret.

- Administrations- och fondavgift: den avgift du betalar för administration av din allmänna pension och den avgift fondbolagen tar ut för administration av dina fonder i premiepensionen.

- Arvsvinst från avlidnas pensionskonton: Avliden persons intjänade pensionskapital som delas ut till de som har rätt till allmän pension.

- Värdeförändring inkomstpensionen: hur mycket värdet på din intjänade inkomstpension har ökat.

- Värdeförändring premiepensionen: hur mycket värdet på fonderna i din premiepension har ökat eller minskat. Det beror på hur värdet på fonderna gått upp och ner och hur mycket pengar som funnits på ditt konto vid olika tidpunkter under året.

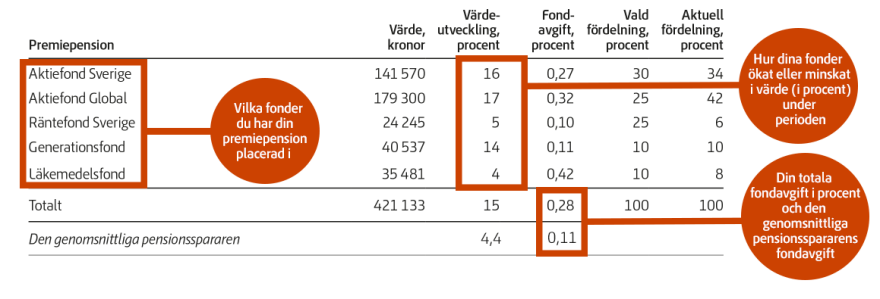

Din premiepension

Här ser du vilka fonder du har din premiepension placerad i, värdet och om de ökat eller minskat i värde under perioden. Tabellen visar även fondavgifterna och vald och aktuell fördelning mellan fonderna. Du kan även jämföra din genomsnittliga värdeutveckling och fondavgift med den genomsnittliga pensionsspararens.

Ordlista premiepension

- Värdeutveckling: procentuell värdeförändring i respektive fond under perioden

- Fondavgift: fondavgift i procent vid slutet av året

- Vald fördelning: fördelning mellan fonder i premiepension om du valt fonder själv

- Aktuell fördelning: fördelningen mellan valda fonder efter värdeförändringar som skett sedan ditt senaste val

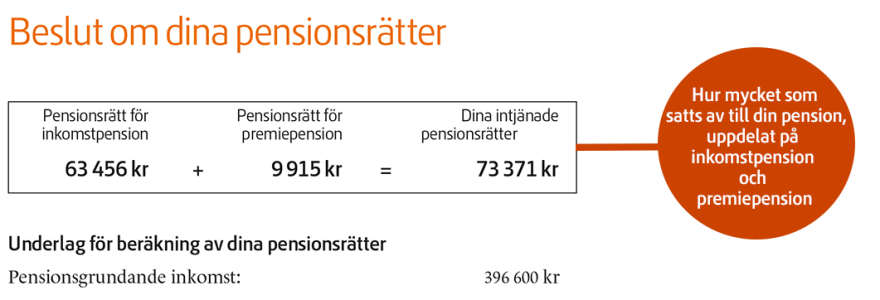

Beslut om dina pensionsrätter

Här ser du hur mycket du tjänade in till din allmänna pension under senast deklarerade inkomstår. Pensionsrätterna, hur mycket som satts av, är uppdelat på inkomstpension och premiepension.

Vad påverkar storleken på din pension?

Här är de tre delar som påverkar pensionen mest:

- hur mycket du tjänar genom hela livet

- om du har tjänstepension

- vid vilken ålder du väljer att ta ut din pension.

Frågor och svar om orange kuvert

Mer information hittar du bland våra vanliga frågor om orange kuvert och årsbesked om din pension.Frågor och svar om orange kuvert

{kind=link}