Värdeutveckling redovisas oftast i procent, men på ditt premiepensionskonto redovisar vi ibland även värdeutvecklingen i kronor.

Tänk på att en positiv värdeutveckling under ett eller flera år inte är någon garanti för att fonden kommer att öka i värde i framtiden. Historisk värdeutveckling kan inte vägleda dig vid val av fonder förutom i en negativ mening, undvik att välja fonder som ofta uppvisat ett dåligt resultat.

Samband mellan risk och värdeutveckling

Hur stor din slutliga premiepension kan förväntas bli påverkas bland annat av vilken risknivå du väljer, aktier är förknippade med högre risk och räntor med lägre risk.

Aktiefonder kan med sin högre risk på sikt ge bättre värdeutveckling än räntefonder, men värdet kommer att variera mer under tiden. Det finns inga garantier för att en högre risknivå ger bättre värdeutveckling, men som ung kan det vara bra att välja aktiefonder eftersom det troligtvis kommer att ge dig en bättre värdeutveckling över tid.

Fonder med lägre risk, räntefonder, kan passa dig som närmar dig pensionen och fäster stor vikt vid ett stabilt värde som ger utbetalningar som inte varierar så mycket.

Det finns fler typer av risk som kan påverka värdeutvecklingen i ditt fondsparande. Vad är risk?

Värdeutvecklingen redovisas efter avgifter

Värdeutveckling för en fond redovisas efter att alla ordinarie avgifter tagits ur fonden. Bland annat tar fondbolagen ut en avgift för förvaltning av fonderna inom premiepensionen. Pensionsmyndigheten har avtalat med fondbolagen om kraftig rabatt på dessa avgifter. De rabatterade avgifterna betalas tillbaka till dig som fondsparare en gång om året. Avgifter och rabatter inom premiepensionen

Det finns olika mått för att visa värdeutveckling i ditt premiepensionssparande. Här kan du läsa mer om hur de olika mått som beskriver värdeutvecklingen beräknas.

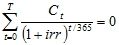

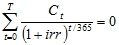

För att beräkna den årliga värdeutvecklingen i procent sedan start använder vi oss av en internränteberäkning (IRR). Fördelen med att beräkna värdeutvecklingen på det här sättet är att den tar hänsyn till att kapitalets storlek förändrats under spartiden. Nedan kan du se formeln som används för beräkningen.

Så har vi räknat värdeförändring för dina fonder

Värdeutvecklingen för dina fonder anges som en tidsviktad värdeutveckling. Det innebär att man räknar värdeutvecklingen på ett sådant sätt som tar bort effekten av insättningar och uttag i dina fonder under mätperioden.

Måttet tar alltså inte hänsyn till hur stora insättningarna har varit, det vill säga storleken på de pensionsrätter som kommit in till ditt pensionskonto varje år. Måttet anger hur 100 kronor som satts in i fonden utvecklats under den tid du haft fonden. Nedan kan du se formeln som använts för beräkningen.

Så kan du använda siffran

Du kan använda den angivna värdeutvecklingen för att jämföra dina fonder mot ett aktieindex eller andra fonder inom samma fondkategori.

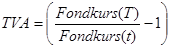

Värdeförändring i procent per fond, TVA, beräknas enligt formeln

TVA = värdeutvecklingen under perioden

T = Sista dagen i mätperioden

t = Första dagen i mätperioden

Fondkurs = Utdelningsjusterad (köpkurs + säljkurs)/2

Så har vi räknat värdeförändring för din portfölj

Värdeutvecklingen för hela din fondportfölj redovisas i orange kuvert och på mina sidor. Värdeutvecklingen för hela din fondportfölj anges som den tidsviktade värdeutvecklingen för alla fonder du ägt under mätperioden. Det innebär att man räknar värdeutvecklingen på ett sådant sätt som tar bort effekten av insättningar och uttag i dina fonder under mätperioden.

Måttet tar alltså inte hänsyn till hur stora insättningarna har varit, det vill säga storleken på de pensionsrätter som kommit in till ditt pensionskonto varje år. Måttet anger hur 100 kronor som satts in i ditt fondsparande utvecklats under tiden du haft fonderna. Nedan kan du se formeln som används för beräkningen.

Så kan du använda siffran

Du kan använda siffran för att jämföra med hur väl andra lyckats förvalta sin portfölj under året, till exempel den genomsnittliga fondspararen i premiepensionssystemet, det statliga förvalsalternativet AP7 Såfa eller aktieindex.

MV = Marknadsvärdet

N = Sista värdeutvecklingsperioden

n = Första värdeutvecklingsperioden

T = Sista dagen i den aktuella mätperioden mellan två flöden

t = Första dagen i den aktuella mätperioden mellan två flöden

Fondkurs = Utdelningsjusterad (köpkurs + säljkurs)/2

irr = internräntan under perioden uttryckt i årstakt

t= antalet dagar sedan starttidpunkten

Ct = Transaktion vid tidpunkten t

CT är slutvärdet, det vill säga värdet på kontot den dag värderingen görs

Ekvationen kräver att slutvärdet är negativt så ett värde av X kronor ger en transaktion på -X kronor. CT är alltså alltid <= 0

{kind=link}