Tilläggspensionen är en inkomstgrundad pension som baseras på de pensionspoäng du fått under de år du har arbetat. Ju högre pensionspoäng du har, desto högre blir din tilläggspension.

Vem får tilläggspension?

Du som är född under perioden 1938-1953 får tilläggspension som en del av din allmänna pension. Ju senare i perioden du är född desto mer av din allmänna pension får du som inkomstpension och premiepension och mindre del tilläggspension. För att du ska ha rätt till tilläggspension krävs att du har tre år med pensionspoäng.

Är du född 1937 eller tidigare består din allmänna pension av tilläggspension, och eventuellt inkomstpensionstillägg och garantipension. Du behöver ha minst tre år med pensionspoäng för att få rätt till tilläggspension.

Pensionspoäng är grunden för hur stor tilläggspensionen blir

Pensionspoängen grundas på dina pensionsgrundande inkomster och används för att beräkna din tilläggspension. Pensionspoängens värde följer prisutvecklingen i samhället.

Har du haft sjukersättning beräknas pensionspoängen på summan av din pensionsgrundande inkomst och ditt pensionsgrundande belopp för sjukersättningen.

Pensionspoängen upphör efter att du fyllt 65 år

Från det år du fyller 65 år får du inte längre några pensionspoäng på den inkomst du tjänar in. Du som är född under perioden 1938-1953 och har arbetsinkomst det år du fyller 65 eller därefter kommer hela inkomsten att räknas in i underlaget för din inkomst- och premiepension. Är du född 1937 eller tidigare kan du inte tjäna in mera till din tilläggspension efter det år du fyllde 64 år.

Så beräknas pensionspoängen

Pensionspoängen beräknas enligt formel:

(Din pensionsgrundande inkomst - det förhöjda prisbasbeloppet)/ det förhöjda prisbasbeloppet.

Tilläggspensionen beräknas enligt reglerna i det tidigare pensionssystemet som gällde före år 2003. Tilläggspensionen är uppbyggd av två delar som motsvarar de två tidigare pensionsformerna, folkpension och ATP.

Det påverkar hur stor tilläggspensionen blir

- Dina intjänade år med pensionspoäng. För att ha rätt till tilläggspension måste du ha minst tre år med pensionspoäng. För full tilläggspension måste du ha 30 år med pensionspoäng.

- Ett genomsnitt av dina femton bästa poängår. Har du inte femton år med pensionspoäng används genomsnittet av de pensionspoäng du har. Genomsnittet kallas medelpoäng.

- Ju högre pensionspoäng du har, desto högre blir din tilläggspension.

- Ditt civilstånd. En ogift person får en något högre tilläggspension än en gift person. Med gift menas också om du är sambo med någon du tidigare varit gift med eller har eller har haft barn tillsammans med. I bedömningen utgår vi från sambolagstiftningens villkor om att du ska stadigvarande bo tillsammans, ha gemensamt hushåll och ett parförhållande.

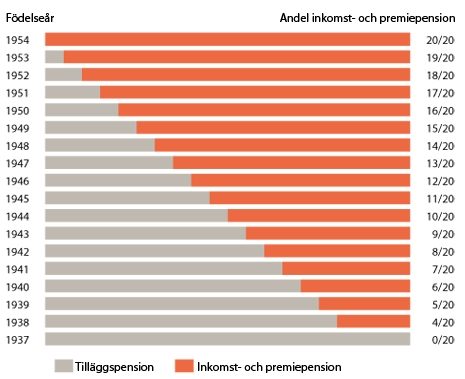

Med ogift menas också om du inte längre bor permanent tillsammans med din make/maka eller registrerad partner, inte har gemensamt hushåll och varaktigt bor isär från varandra. - Antal tjugondelar i förhållande till vilket år du är född. Tilläggspensionen är beräknad i tjugondelar i förhållande till ditt födelseår. Ju tidigare i perioden 1938-1953 som du är född, desto större är andelen tilläggspension och desto mindre är andelen inkomstpension.

- Vilken ålder du väljer att ta ut din pension. För varje månad som du tar ut tilläggspension före du fyllt 65 år minskar pensionen med 0,5 procent. För varje månad som du väntar med att ta ut tilläggspension efter du fyllt 65 år ökar pensionen med 0,7 procent, dock längst tills du fyller 70 år. Minskningen och ökningen gäller under hela din tid som pensionär.

- Eventuell balansering, om balansindex fastställts det år du fyller 65 år. När ett balanstal fastställts till ett tal under 1 kommer tilläggspensionen vid 65 år eller senare, om du tar ut din pension senare, att minskas genom att beloppet multipliceras med kvoten mellan fastställt balansindex och inkomstindex för det gällande året.

Balanseringen görs av tilläggspensionen vid 65 år eftersom tilläggspensionen vid årsskiftet efter kommer att följsamhetsindexeras, det vill säga räknas upp med förändringen av inkomstindex, och kommer då att tillgodoräknas inkomstutvecklingen utan att tidigare anpassats till den tidigare minskningen som balanseringen gett. Mer om balanseringseffekt i systemet

Så stor andel blir respektive pensionsdel

Tabellen visar hur stor del av din pension som din årskull får i form av inkomstpension och premiepension respektive av tilläggspension.

Exempel på uträkning om du är född 1938-1953

I tilläggspensionen ingår dels ett belopp som motsvarar ATP:n och dels ett belopp som motsvarar den tidigare folkpensionen.

Om du är född 1953, är gift, har 30 år med pensionspoäng, en medelpoäng på 5,8 och tar ut din pension vid 65 års ålder beräknas de två beloppen så här:

- Det första beloppet är 60 procent av din medelpoäng multiplicerat med prisbasbeloppet.

- Det andra beloppet är 78,5 procent av prisbasbeloppet om du är gift. Är du ogift är det i stället 96 procent av prisbasbeloppet.

Prisbasbeloppet 2018 är 45 500 kronor. Den totala tilläggspensionen är summan av dessa belopp multiplicerat med 1/20.

Beräkningen för personen i exemplet ser ut så här:

1/20 (60 % x 5,8 x 45 500 + 78,5 % x 45 500) = 9 703

Tilläggspensionen blir 9 703 kronor per år för 2018.

För varje efterföljande år indexeras sedan tilläggspensionen, precis som inkomstpensionen.

Pensionen påverkas av när du väljer att ta ut den

Tilläggspensionen grundas på äldre regler som innebär att beräkningen av tilläggspension utgår från en pensionsålder på 65 år. Du får en högre tilläggspension ju längre du väntar med att ta ut din pension, men tänk på att efter du fyllt 70 år ökar inte tilläggspensionen mer. Ett tidigt uttag ger en lägre pension.

Du avgör vid vilken ålder du vill börja ta ut hela eller delar av din pension. Den tidpunkt du väljer för ditt uttag har stor betydelse för hur stor din pension blir. Tänk på att skatten också påverkas av när du väljer att ta ut din pension. Fortsätter du jobba istället för att ta ut pensionen betalar du lägre skatt. Senare pension ger lägre skatt

Exempel på uträkning om pension tas ut innan 65 år

För varje månad som du tar ut tilläggspension före du fyllt 65 år minskar pensionen med 0,5 procent. Tar du till exempel ut pensionen när du är 64 år minskar pensionen med 0,5 × 12 = 6 procent. Minskningen gäller under hela din tid som pensionär.

För varje månad som du väntar med att ta ut tilläggspension efter du fyllt 65 år ökar din pension med 0,7 procent. Om du till exempel tar ut pensionen när du är 66 år ökar pensionen med 0,7 × 12 = 8,4 procent. Ökningen gäller under hela din tid som pensionär.

Tänk på att ett uttag efter du fyllt 70 år inte ökar tilläggspensionen mer.

Garantiregeln kompenserar dig med ett garantitillägg

I samband med övergången till det nuvarande pensionssystemet skapades en särskild garantiregel för personer födda 1938-1953. Den innebär att du från och med den månad du fyller 65 år kan få ett tillägg till din tilläggspension.

Om summan av dina inkomstgrundade pensioner enligt reglerna i det nuvarande pensionssystemet inte når upp till det belopp som motsvarar det du tjänat in i ATP-systemet till och med år 1994 (den garanterade nivån) får du ett extra tillägg till din tilläggspension. Belopp motsvarar skillnaden mellan den garanterade nivån och de inkomstgrundade pensionerna beräknade enligt nuvarande pensionssystem. Tillägget kallas för garantitillägg.

Extra arbetsår innebär inte alltid högre pension

Tänk på att garantiregeln kan medföra att ett extra arbetsår eller senare uttag av din pension inte alltid innebär en högre total pension. Ökar dina inkomstgrundade pensioner innebär det att garantitillägget minskar men den totala pensionen kan bli oförändrad.

Sammanfattning

- Tilläggspension är en del av den allmänna pensionen och ersätter ATP och folkpension som fanns i det tidigare pensionssystemet.

- Du som är född 1938-1953 får tilläggspension som en del av din allmänna pension.

- Du som är född 1937 eller tidigare består din allmänna pension av tilläggspension, eventuellt inkomstpensionstillägg och garantipension.

- Hur stor din tilläggspension blir baseras på pensionspoängen du fått under de år du arbetat.

{kind=link}