På premiepensionens fondtorg finns 475 fonder att välja mellan. I den nya rapporten ”Lönar det sig att välja dyrare fonder?" har Pensionsmyndigheten analyserat utvecklingen på fondtorget under tidsperioden 2012–2021.

– Fonder kostar olika mycket att spara i och fondavgiften kan göra betydande skillnad för hur stor den slutliga premiepensionen blir. I valet mellan likartade aktiefonder är den fond med lägst årlig avgift generellt att föredra, säger Jesper Lorentz, analytiker på Pensionsmyndigheten.

Ett sparande med samma insättning under 40 års tid ger en premiepension som är 4,5 procent lägre om man sparar i en fond som tar 0,4 procent i avgift jämfört med en fond som tar 0,2 procent, förutsatt samma värdeutveckling. Högre avgifter än så leder till ännu större värdeskillnad.

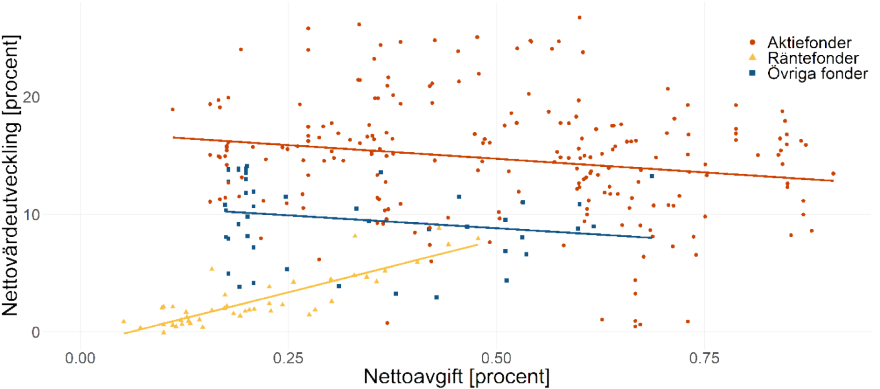

Vår statistiska analys av fonderna på premiepensionens fondtorg visar att det inte finns några tecken på att aktiefonder med en högre nettoavgift har genererat en högre nettovärdeutveckling under perioden 2012–2021. Tvärtom verkar dyrare aktiefonder ha presterat sämre än billigare aktiefonder. Räntefonder uppvisar å andra sidan en motsatt relation mellan nettoavgift och nettovärdeutveckling under samma period.

Figur: samband mellan värdeutveckling och avgift 2012–2021

Figuren ovan visar skattning av linjära samband mellan nettovärdeutveckling och nettoavgift under perioden 2012–2021, uppdelat på typ av fond. Netto avser värden efter det att rabatterna på fondtorget är återlagda till pensionsspararen.

– Den som har lång tid kvar till pension får i förväntan bäst värdeutveckling genom att spara i aktiefonder. För den som är nära pensionen kan det vara klokt att minska risken genom att placera en del av sparandet i räntefonder som ger en lägre, men mer stabil värdeutveckling, säger Jesper Lorentz, analytiker på Pensionsmyndigheten.

De som inte gör ett eget fondval får premiepensionen placerad i det statliga förvalsalternativet AP7 Såfa. Det är en global fondportfölj med låg avgift och är uppbyggd för att ge en långsiktigt god värdeutveckling. Risken anpassas efter spararens ålder.

Fakta premiepensionen

Premiepensionen är den del av den allmänna pensionen som är placerad i fonder. Viktigast för hur stor den slutliga premiepensionen kan förväntas bli är vilken avgift som betalas, under hur lång tid sparandet sker samt vilken risknivå som väljs. Aktier är förknippade med högre risk och räntor med lägre risk.

Rapporten Lönar det sig att välja dyrare fonder? Avgifter på premiepensionens fondtorg.

Ytterligare information till journalister

Johan Andersson, pressekreterare, 072-210 21 63

Pressjour, kvällar och helger, 010-454 30 00

{kind=link}