Denna rapport ger en sammanfattning av läget för pensionsspararna och pensionärerna i premiepensionen vid slutet av 2020 i termer av deras premiepensionskapital och värdeutveckling. Den visar också statistik över spararnas aktivitet på fondtorget och vilka fonder som väljs mest. Rapporten uppdateras årligen och ett syfte med det är att följa premiepensionens utveckling och de val som pensionssparare och pensionärer gör vilket inkluderar spararnas aktivitet på fondtorget över tid.

- Premiepensionssystemet omfattade vid årsskiftet 7 894 500 personer, 6 169 500 pensionssparare och 1 722 700 pensionärer.

- Vid slutet av 2020 uppgick det sammanlagda förvaltade kapitalet i premiepensionssystemet till 1 628 miljarder kronor. Värdet i fondförsäkring var 1 579 miljarder kronor medan tillgångarna i den traditionella försäkringen uppgick till 53 miljarder kronor.

- Av totalt förvaltat kapital inom fondförsäkring är 43 procent placerat i statens förvalsalternativ AP7 Såfa.

- Av pensionsspararna hade 42 procent en aktivt vald portfölj, övriga pensionssparare hade inte gjort något aktivt val och hade därmed sina medel placerade i förvalet AP7 Såfa.

- Bland pensionsspararna hade män i genomsnitt 14 procent mer på premiepensionskontot än kvinnor.

- Andelen som har gjort ett byte av fonder har ökat från 3,9 procent 2019 till 4,3 procent 2020. Andelen män som har gjort minst ett fondbyte var 2020 5,4 procent, andelen kvinnor som gjort det var 3,4 procent.

- Sedan startåret 1995 har årliga kapitalvägda värdeutvecklingen varit 7,6 procent nominellt och 6,4 procent realt. Motsvarande tidsviktade värdeutveckling har varit 5,6 procent nominellt och 4,4 procent realt.

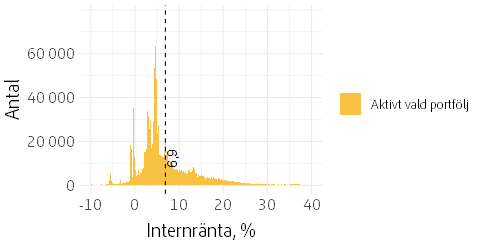

- Pensionssparare med aktivt vald portfölj hade en genomsnittlig värdeutveckling under 2020 på 6,9 procent medan de som hade förvalet hade en genomsnittlig värdeutveckling på 4,4 procent.

- Högst genomsnittlig värdeutveckling 2020 hade de som gjort 6 till 10 fondbyten under året, men de har också den största spridningen i värdeutveckling.

- Under 2020 betalades totalt 15,0 miljarder kronor ut i premiepension.

- Män hade i genomsnitt 135 kronor mer i månatlig premiepensionsutbetalning än kvinnor.

- Högre pensionsålder är förknippad med en högre utbetalning av premiepension.

- Av pensionärerna var det knappt 20 procent som hade valt traditionell försäkring.

Rapporten baseras i huvudsak på registeruppgifter om alla individer som omfattas av premiepensionssystemet. De avsnitt som beskriver värdeutvecklingen på individernas premiepensionsförsäkringar baseras på ett urval om cirka 263 000 individer, vilket motsvarar cirka 3 procent av alla personer i premiepensionssystemet. I bilaga 1 finns en närmare beskrivning av urvalen och data som ligger till grund för rapporten.

Om inget annat anges i rapporten är det data per den 31 december 2020 som utgör underlag till rapporten. Uppgifter om antal är i regel avrundade till närmaste tusental och uppgifter om värde är avrundande till miljoner eller tusentals kronor, vilket innebär att avrundade summor ibland inte är summan av avrundade termer. Uppgifter som anges inom parentes avser motsvarande uppgifter för 2019.

Premiepensionen är den fonderade delen av det allmänna pensionssystemet. Varje år avsätts 18,5 procent av den pensionsgrundande inkomsten till den inkomstgrundade ålderspensionen, av dessa avsätts 2,5 procentenheter till premiepensionen. Dessa medel i form av preliminära pensionsrätter kallas för premier och ingår i premiepensionssystemet. Medlen förvaltas av Pensionsmyndigheten (i en tillfällig förvaltning) till dess att de kan överföras till det konto som är kopplat till varje sparare. Det görs en gång per år, efter att pensionsrätterna har fastställts.

Pensionsmyndigheten är försäkringsgivare för premiepensionen och förvaltar premiepensionskapitalet för pensionsspararnas och pensionärernas räkning. Dessa har möjlighet att välja hur deras premiepensionskapital ska placeras.

I fondförsäkring kan man välja fonder på Pensionsmyndighetens fondtorg eller placera premierna i det statliga förvalsalternativet, AP7 Såfa. AP7 Såfa är en fondportfölj som anpassas efter spararens ålder och är utformad för att passa ett långsiktigt pensionssparande. Även för den som inte gör ett eget val placeras premierna i AP7 Såfa.

Under utbetalningstiden finns möjlighet att flytta premiepensionskapitalet till en traditionell försäkring med en förvaltning som Pensionsmyndigheten ansvarar för. Premiepension i form av traditionell försäkring utgörs av ett garanterat belopp som utbetalas livsvarigt. Utöver det kan ett tilläggsbelopp utbetalas som beror på hur förvaltningen går.

När en pensionssparare eller pensionär avlider fördelas premiepensionskapitalet i form av arvsvinster till övriga försäkrade. Det finns möjlighet att teckna efterlevandeskydd till make/sambo i samband med att man första gången ansöker om utbetalning av premiepension, om vissa förutsättningar är uppfyllda. Efterlevandeskydd innebär att utbetalningarna från premiepensionen blir något lägre eftersom de även ska räcka till efterlevande make/sambo. Även tilldelningen av arvsvinster blir lägre.

Premiepensionssystemet omfattade vid årsskiftet 7 894 500 personer, varav 6 169 500 personer var pensionssparare och 1 722 700 pensionärer. Ytterligare 2 300 personer som saknar egen premiepensionsförsäkring omfattades genom att de är berättigade till efterlevandeskydd från sin avlidne makes/sambo. Totalt sett är det något fler män (51 procent) än kvinnor (49 procent) som omfattas av systemet, vilket också gäller pensionsspararna. Detta kan ses som en återspegling av könsfördelningen i den yrkesverksamma befolkningen. Det omvända gäller för pensionärerna, där en högre medellivslängd bland kvinnor medför att det är fler kvinnor än män i denna grupp.

| Typ | Kön | Antal personer | Genomsnittligt värde, kronor | Sammanlagt värde, miljoner kronor |

|---|---|---|---|---|

| Samtliga | Kvinnor | 3 837 500 | 190 100 | 729 383 |

| Män | 4 057 100 | 221 400 | 898 332 | |

| Samtliga | 7 894 500 | 206 200 | 1 627 715 | |

| Pensionssparare | Kvinnor | 2 955 500 | 204 500 | 604 473 |

| Män | 3 214 000 | 233 600 | 750 909 | |

| Samtliga | 6 169 500 | 219 700 | 1 355 382 | |

| Pensionärer | Kvinnor | 880 700 | 141 800 | 124 856 |

| Män | 842 100 | 175 000 | 147 403 | |

| Samtliga | 1 722 700 | 158 000 | 272 259 | |

| Efterlevande utan egen premiepensionsförsäkring | Kvinnor | 1 300 | 40 700 | 54 |

| Män | 1 000 | 20 100 | 20 | |

| Samtliga | 2 300 | 31 800 | 74 |

Vid slutet av 2020 uppgick det sammanlagda värdet på pensionsspararnas och pensionärernas premiepensionsförsäkringar till 1 628 miljarder kronor, vilket motsvarar 206 200 kr i genomsnitt. Det sammanlagda värdet ökade med 8,5 procent jämfört med motsvarande tidpunkt 2019.

Under 2020 tillkom 198 100 nya sparare, det vill säga personer som hade sitt första intjänande 2019. Premiepensionssystemet är fortfarande under infasning, vilket innebär att det fortfarande är fler personer som tillkommer än som avlider. Från början av varje intjänandeår – i detta fall 2019 – fram till när Skatteverket fastställer taxeringen för inkomståret – i detta fall december 2020 – förvaltar Pensionsmyndigheten även medel för intjänade, ännu inte fastställda pensionsrätter i en tillfällig förvaltning. Medlen placeras på konto hos Riksgälden till dess att de kan överföras till premiepensionsförsäkringen och placeras i fondförsäkring eller traditionell försäkring.

För 2020 uppgick den genomsnittliga pensionsrätten, det vill säga den premie som bestäms av individens pensionsgrundande inkomst, till 2 137 kronor för nya sparare. Av tabell 1.2 framgår att bland nya sparare hade män en högre genomsnittlig pensionsrätt än kvinnor. Bland de nya spararna var männen i genomsnitt 27,4 år gamla och kvinnorna 26,0 år.

| Kön | Antal personer | Genomsnittlig pensionrätt | Genomsnittlig ålder |

|---|---|---|---|

| Kvinnor | 87 600 | 1 787 | 26,0 |

| Män | 110 400 | 2 415 | 27,4 |

| Samtliga | 198 100 | 2 137 | 26,8 |

I december 2020 placerades 44,5 miljarder kronor, merparten i fondförsäkring och en liten del i den traditionella försäkringen.

Pensionsmyndigheten har rabatt på de avgifter som fondförvaltarna tar ut. Rabatten betalar myndigheten ut en gång per år till spararnas konton, vilket vanligtvis sker i maj månad. Förra året återfördes 4,6 miljarder kronor till pensionsspararnas och pensionärernas konton. Dessa pengar avser rabatten på fondavgifterna för år 2019. Rabatten i kronor räknat har minskat något senaste åren trots att kapitalet ökat. Det beror på att fondavgifterna är lägre i de fonder som idag finns på fondtorget jämfört med tidigare.

Under 2020 betalades totalt 15,0 miljarder kronor ut i premiepension. I genomsnitt skedde ungefär 1 703 700 utbetalningar per månad1 med ett genomsnittligt belopp på drygt 733 kr per månad2. Utbetalningarna ökade med drygt 28 procent jämfört med utbetalningarna under 2019. Utbetalningarna av premiepension kommer att öka allt eftersom premiepensionssystemet fasas in.

Sedan startåret 1995 när de första pengarna betalades in till premiepensionssystemet har den nominellt årliga kapitalviktade värdeutvecklingen varit 7,6 procent i fondförsäkringen. Uttryckt i reala termer, det vill säga med hänsyn tagen till inflation, har värdeutvecklingen varit 6,4 procent. I figur 1.1 visas värdeutvecklingen för fondförsäkringen för perioden 2000-12-13 till 2020-12-31. I figuren visas även vilken värdeutveckling premiepensionskapitalet skulle ha haft om det hade haft samma värdeutveckling som inkomstpensionen. I båda fallen används måttet kapitalviktad avkastning (internränta). Värdeutvecklingen i inkomstpensionen beräknas med inkomstindex eller balansindex3.

Efter en kraftig uppgång på aktiemarknaderna under 2019 och inledningen av 2020, både i Sverige och i stora delar av den övriga världen, inträffade en kraftig minskning under våren 2020. En stark återhämtning under den senare delen av året innebar dock att den genomsnittliga avkastningen i premiepensionen (Pensionsmyndighetens fondförsäkring, där både fondtorget och AP7 Såfa ingår), blev 6,4 procent4 2020. Uppgången i premiepensionen som helhet 2020 medförde att den nominella genomsnittliga årliga tidsviktade avkastningen sedan start blev 5,6 procent. Det förvaltade kapitalet i fondförsäkring uppgick till 1 579 miljarder kronor per den sista december 2020. Av totalt förvaltat premiepensionskapital i fondförsäkring var 680 miljarder placerat i AP7 Såfa vid utgången av 2020, vilket motsvarade 43 procent.

Vid årsskiftet hade drygt 5,0 miljoner pensionssparare eller pensionärer placeringar i någon av Sjunde AP-fondens produkter5. De flesta av dessa hade placering i förvalsalternativet AP7 Såfa. Antal pensionssparare och pensionärer i Sjunde AP-fondens produkter har därmed ökat med 165 000 personer under 2020. Ökningen beror i första hand på de nya pensionsspararna som kom in i systemet under 2020. Inflödet är mindre jämfört med 2019, men då bidrog de stora förändringarna i fondutbudet under denna tid till att många fonder avslutades vilket i sin tur innebar att många sparare som inte gjorde något nytt val hamnade i förvalsalternativet AP7 Såfa. Av de sparare som fick sin första pensionsrätt i december 2019 hade drygt 2 200, motsvarande endast 1 procent, gjort ett aktivt fondval räknat fram till årsskiftet 2020. Övriga som fick sin första pensionsrätt 2019, drygt 211 000, hade inte gjort något aktivt val. Dessa fick sina pensionsmedel placerade i AP7 Såfa.

Andel nya sparare som väljer egen portfölj i fondförsäkringen har legat på en relativt låg nivå de senaste åren. I figur 1.2 visas andel sparare med aktivt vald portfölj vid inträdet respektive vid slutet av 2020. Eftersom det är en mycket liten andel som väljer fonder vid inträdet får de flesta nytillkomna sparare sina medel placerade i AP7 Såfa. Av figuren framgår ett visst flöde av sparare från förvalet till aktivt vald portfölj förekommer. Exempelvis valde 1,9 procent av nytillkomna spararna 2010 en egen portfölj. Vid slutet av 2020 var det 11,2 procent av dessa pensionssparare, alltså de med inträdesår 2010, som hade en aktivt vald portfölj.

I detta avsnitt beskrivs pensionsspararna vilket i denna rapport definierar alla som inte tar ut någon premiepension. Det omfattar dels personer som är under 62 år, dels personer som har fyllt 62 år men som inte börjat ta ut sin premiepension. Det omfattar även personer som har haft utbetalning av premiepension och som sedan har ändrat sin uttagsnivå till noll procent. Dessa räknas alltså också som pensionssparare.

I rapporten är pensionsspararna uppdelade i de som aktivt valt en portfölj och de som inte gjort något aktivt val i fondförsäkringen. Pensionssparare med aktivt vald portfölj har själva eller genom att anlita rådgivare satt samman en portfölj utifrån valbara fonder på Pensionsmyndighetens fondtorg. Det går att välja upp till fem fonder.

Pensionssparare som aldrig har gjort något fondval på fondtorget har sina medel placerade i det statliga förvalsalternativet AP7 Såfa. AP7 Såfa kan även väljas aktivt om man tidigare har haft egen portfölj. I rapporten kategoriseras dessa som pensionssparare med aktivt vald portfölj eftersom de någon gång har gjort ett aktivt val. Även sparare som har valt en kombination av fonder tillsammans med AP7 Såfa kategoriseras i rapporten som pensionssparare med aktivt vald portfölj.

Indelningen efter aktivt vald portfölj eller inte är gjord utifrån hur läget såg ut i december 2020 och tar inte hänsyn till eventuell tidpunkt vid vilken en individ har genomfört ett första aktivt val. För att individen ska finnas i kategorin aktivt vald portfölj behöver den alltså inte ha haft egen portfölj under hela den tidsperiod som redovisas.

I det här avsnittet visas hur premiepensionskapitalet är fördelad mellan sparare med aktivt vald portfölj och de som inte gjort ett aktivt val och är placerade i det statliga förvalet AP7 Såfa.

Tillgodohavandet ökar när nya pensionsrätter placeras i premiepensionsförsäkringen, men också vid positiv värdeutveckling på befintligt kapital. Bland pensionsspararna hade männen i genomsnitt knappt 29 200 kronor mer i kapital än kvinnor, vilket motsvarar 14 procent.

| Kön | Alla | Aktivt vald portfölj | Inget aktivt val (förvalet) |

|---|---|---|---|

| Kvinnor | 204 400 | 316 100 | 120 400 |

| Män | 233 600 | 375 900 | 134 200 |

| Samtliga | 219 600 | 346 600 | 127 700 |

I figur 2.1 visas genomsnittligt kapital fördelat efter ålder. Figuren visar genomsnittligt värde för kvinnor och män uppdelat på pensionssparare med aktivt vald portfölj och de som inte har det. För pensionssparare med aktivt vald portfölj kan man utifrån linjernas lutning notera tre åldersgrupper med olika karaktär. Den första åldersgruppen sträcker sig från 18 till 45 års ålder. Nästa åldersgrupp är från 45 till cirka 62 års ålder och den sista åldersgruppen sträcker sig från cirka 62 år till 82 år. Det första intjänandet till premiepensionen gjordes 1995 i samband med att pensionssystemet introducerades. För den yngsta åldersgruppen av pensionssparare innebär det att de har betalat in till premiepensionen under hela sitt arbetsliv, men ju yngre man är desto kortare intjänande och lägre kapital. Det är också förklaringen till att kurvorna planar ut efter 45-årsåldern. Mellangenerationen har förvisso i genomsnitt mer pengar i sin premiepensionsförsäkring och har tjänat in pensionsrätter under lika lång tid som de yngre, men sett till hela arbetslivet kommer de att ha betydligt kortare intjänandetid till premiepensionen. För den äldsta gruppen tillkommer även infasningen av pensionssystemet och, i liten mån, även uttag av pension. Det gör att kurvorna börjar falla från 62 års ålder och faller brant efter 65. För pensionssparare som har sina premier placerade i det statliga förvalsalternativet AP7 Såfa kan man inte notera samma platå efter 45 års ålder.

Även historiskt sett har pensionssparare med aktivt vald portfölj i genomsnitt haft ett högre premiepensionskapital än sparare med placering i förvalsalternativet, se figur 2.2. Den stora skillnaden i kapital förklaras i huvudsak av olikheter i åldersstruktur och därmed sparandetid. Sparare i förvalsalternativet är i större utsträckning unga personer, och en stor del av kapitalinflödet till AP7 Såfa kommer från nya sparare. Unga har vanligen lägre inkomster än äldre och därmed lägre pensionsavsättningar, vilket ger ett lägre genomsnittligt kapital. De flesta som väljer en egen portfölj gör det senare i livet och har då dels högre inkomster och därmed större pensionsavsättningar, dels flera års ackumulerat pensionssparande.

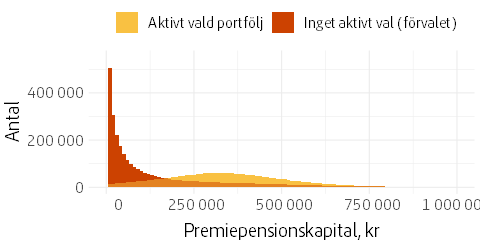

I figur 2.3 visas pensionsspararnas premiepensionskapital, fördelade efter aktivt vald portfölj och förvalsalternativet. Ett relativt litet antal konton har relativt högt kapital och av visuella skäl har därför värden över 1 miljon kronor exkluderats i figuren. Vid årsskiftet fanns det dock drygt 5 900 pensionssparare som hade ett värde som översteg 1 miljon kronor. Av dessa hade 22 pensionssparare ett värde som översteg 2 miljoner kronor. Det enskilt högsta premiepensionskapitalet uppgick till cirka 6,0 miljoner kronor.

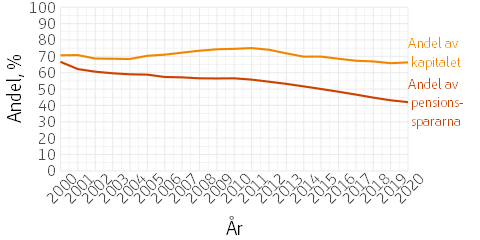

I slutet av 2020 hade knappt 2,6 miljoner av pensionsspararna en aktivt vald portfölj, vilket motsvarade drygt 42 procent av pensionsspararna. Övriga pensionssparare hade förvalsalternativet AP7 Såfa. Figur 2.4 visar hur andelen sparare med aktivt vald portfölj och deras andel av premiepensionskapitalet har utvecklats. Det framgår att andelen med aktivt vald portfölj har minskat över tid och, som nämnts i avsnitt 1, väljer endast en mindre andel av de nya spararna en egen portfölj.

Samtidigt som andelen pensionssparare med egen portfölj har minskat de senaste åren har även deras andel av det totala premiepensionskapitalet minskat, men inte i samma omfattning. Mellan 2011 och 2020 har de med aktivt vald portföljs andel av kapitalet sjunkit från 75 procent till 66 procent. Att andelen av kapitalet inte sjunkit i samma omfattning som andelen av spararna kan förklaras av att nya sparare har relativt litet kapital.

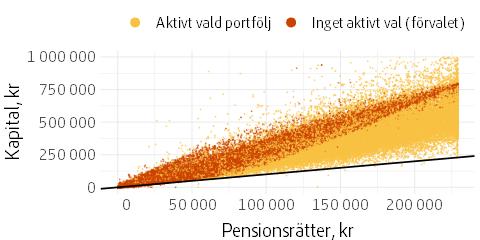

I figur 2.5 nedan är premiepensionskapitalet för ett urval av pensionsspararna ritade mot summan av deras intjänade pensionsrätter i premiepensionen. I figuren är pensionssparare med aktivt vald portfölj ritade med gula punkter och pensionssparare med förvalet är ritade med orange punkter. Det framgår av figuren att spridningen är större för sparare med aktivt vald portfölj och att de med förvalsalternativet oftare ligger högre vid given pensionsrätt.

I figurens högra del kan man notera en gräns i intjänade pensionsrätter. Gränsen utgör högsta möjliga summa av intjänade pensionsrätter och är 228 000 kronor. För att nå upp till den summan i intjänade pensionsrätter krävs att man haft inkomster från det att intjänandet till premiepensionen började 1995, och att man haft maximal avsättning till premiepensionen varje år. Den svarta linjen som lutar upp i figuren visar kvoten av premiepensionskapitalet och pensionsrätter lika med 1. Ett värde som ligger över linjen innebär att kapitalet överstiger summan av intjänade premier, det vill säga att värdeutvecklingen på kontot har varit positiv. På motsvarande sätt innebär ett värde under linjen att värdeutvecklingen i premiepensionsförsäkringen har varit negativ.

I första delen av följande avsnitt redovisas värdeutvecklingen för pensionsspararna under 2020. I den senare delen av avsnittet redovisas bland annat värdeutvecklingen sedan starten av premiepensionssystemet 1995 fram till utgången av 2020. Det innebär även att avkastningen som genererades i den tillfälliga förvaltningen hos Riksgälden före det första fondvalet 2000 är inkluderad.

Värdeutvecklingen är beräknad som kapitalviktad avkastning. Kapitalviktad avkastning benämns även internränta och mäter värdeutvecklingen på pensionsspararnas konto. Internräntan kan jämföras med den ränta som beräknas för ett bankkonto. Begreppen värdeutveckling och internränta används i denna rapport synonymt.

Värdeutveckling för nya sparare, det vill säga de individer som för första gången tjänade in till sin pension under 2019, redovisas inte tillsammans med övriga sparare. Detta beror på att kapitalet har legat i tillfällig förvaltning med placering på konto hos Riksgälden fram till december 2020. Den genomsnittliga värdeutvecklingen i denna grupp är relativt låg med ett medelvärde på 0,8 procent och med mycket liten spridning.

Tabell 2.2 visar den genomsnittliga värdeutvecklingen för pensionssparare under 2020. Den genomsnittliga värdeutvecklingen under 2020 uppgick till 5,6 procent. Pensionssparare med aktivt vald portfölj hade en genomsnittlig värdeutveckling på 6,9 procent. Det är 2,5 procentenheter högre än för de pensionssparare som hade förvalsalternativet, vilka hade en genomsnittlig värdeutveckling på 4,4 procent. Av de som hade aktivt vald portfölj hade män högre genomsnittlig värdeutveckling än kvinnor. Bland de som hade förvalsalternativet var skillnaden mellan könen marginell.

| Kön | Samtliga | Aktivt vald portfölj | Inget aktivt val (förvalet) |

|---|---|---|---|

| Kvinnor | 5,4 | 6,5 | 4,4 |

| Män | 5,7 | 7,3 | 4,3 |

| Samtliga | 5,6 | 6,9 | 4,4 |

Variationen av värdeutvecklingen 2020 för de med aktivt vald portfölj framgår av figur 2.6. Figuren visar att spridningen för värdeutvecklingen var stor bland dem med aktivt vald portfölj. Spridningen bland de som har förvalsalternativet var liten och redovisas inte i figuren. Alla med förvalsalternativet får dock inte samma värdeutveckling. Det beror bland annat på att det finns en generationsprofil inbyggd i förvalsalternativet vilket innebär att efter att spararen fyllt 55 år skiftar fondportföljen gradvis från AP7:s aktiefond till dess räntefond.

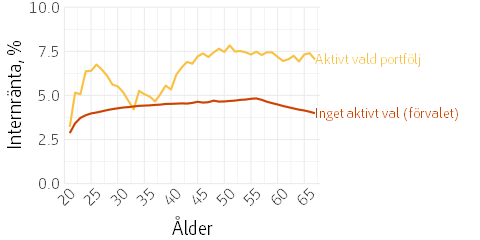

Värdeutvecklingen under 2020 beaktas utifrån olika åldrar i figur 2.7. Figuren visar att den genomsnittliga värdeutvecklingen för 2020 är högre för dem med aktivt vald portfölj än för dem med förvalet för i princip alla åldrar, men skillnaden är mindre för personer i åldern 30 till 40 år. Den sluttande kurvan efter 55 års ålder för sparare med förvalet avspeglar den minskade aktieandelen i AP7 Såfa efter denna ålder.

I denna del redovisas den genomsnittliga årliga utvecklingen för pensionssparare sedan inträdet i premiepensionssystemet. Pensionsspararna har olika inträdesår och har alltså haft ett sparande under olika lång tid.

Tabell 2.3 visar att den genomsnittliga årliga värdeutvecklingen för pensionsspararna är 8,6 procent. Högst genomsnittlig värdeutveckling har gruppen som har förvalsalternativet. Mellan män och kvinnor märks inga stora skillnader, men för de med förvalsalternativet har kvinnor haft något högre värdeutveckling än männen medan det omvända gäller för de med aktivt vald portfölj.

| Kön | Samtliga | Aktivt vald portfölj | Inget aktivt val (förvalet) |

|---|---|---|---|

| Kvinnor | 8,7 | 7,6 | 9,7 |

| Män | 8,6 | 7,8 | 9,3 |

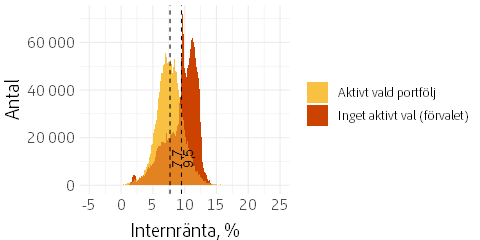

| Samtliga | 8,6 | 7,7 | 9,5 |

För att åskådliggöra värdeutvecklingen för pensionssparare sedan premiepensionssystemets start kan spararna delas upp i två grupper: de med inträdesår 1995, det vill säga då intjänandet till premiepensionssystemet startade, och de med övriga inträdesår. De två tabellerna nedan, tabell 2.4 och 2.5 redovisar den genomsnittliga värdeutvecklingen sedan inträde för dessa två grupper. Om endast personer med inträdesår 1995 beaktas är den årliga genomsnittliga värdeutvecklingen lägre jämfört med pensionssparare med senare inträdesår. Skillnaden är cirka 1,3 procentenheter, där individer som varit med 1995 har haft en genomsnittlig årlig värdeutveckling på 7,8 procent medan motsvarande för individer med övriga inträdesår är 9,1 procent.

| Kön | Samtliga | Aktivt vald portfölj | Inget aktivt val (förvalet) |

|---|---|---|---|

| Kvinnor | 7,7 | 7,3 | 9,5 |

| Män | 7,8 | 7,4 | 9,3 |

| Samtliga | 7,8 | 7,4 | 9,4 |

| Kön | Samtliga | Aktivt vald portfölj | Inget aktivt val (förvalet) |

|---|---|---|---|

| Kvinnor | 9,2 | 8,1 | 9,7 |

| Män | 9,0 | 8,3 | 9,3 |

| Samtliga | 9,1 | 8,2 | 9,5 |

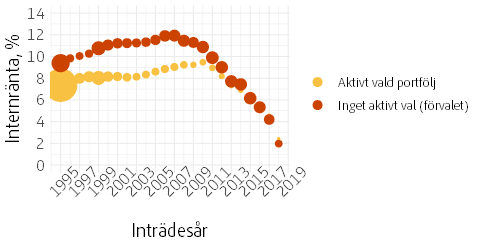

Denna indelning av pensionssparare med olika tidpunkter för inträde i systemet kan nyanseras ytterligare genom figur 2.8 som visar den genomsnittliga årliga värdeutvecklingen efter inträdesår. Cirklarnas storlek motsvarar andelen av pensionsspararna. I figuren kan utläsas att de flesta pensionssparare med senare inträdesår inte gjort något aktivt val eftersom de röda cirklarnas storlek i förhållande till de gula blir allt större med stigande inträdesår. Det blir också tydligt att en relativt stor andel av pensionsspararna kom in i systemet år 1995. Högst årlig genomsnittlig värdeutveckling har sparare med förvalet som hade inträdesår 2006 och 2007.

Spridningen av den genomsnittliga årliga värdeutvecklingen inom de olika portföljvalen framkommer i figur 2.9 som visar fördelningen av internräntan för alla pensionssparare oavsett inträdesår.

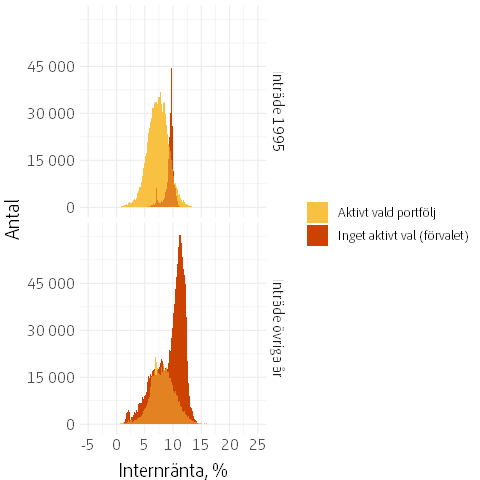

Spridningen kan även betraktas uppdelat på personer som har varit med sedan systemets start 1995 och de med övriga inträdesår. Figur 2.10 visar fördelningen av den genomsnittliga årliga värdeutvecklingen bland pensionssparare uppdelat på portföljval och tidpunkt för inträde. Personer med inträdesår 1995 har i högre grad valt egen portfölj jämfört med dem med övriga inträdesår. Överlappet i värdeutvecklingen mellan de två grupperna är större bland dem med övriga inträdesår.

I detta avsnitt beskrivs pensionärernas premiepensionskapital och värdeutveckling. I denna rapport definieras pensionärer som de som har ansökt om premiepension och som har en uttagsnivå större än noll. Personer som har uttagsnivå noll definieras som pensionssparare och ingår därmed inte i redovisningen nedan. Observera att personer som arbetar och tjänar in till premiepension och samtidigt har utbetalning av premiepension definieras som pensionärer.

Fram till dess att en individ ansöker om pension är premiepensionskapitalet placerat i fondförsäkring. När individen går i pension kan han eller hon välja att låta sitt kapital vara kvar i fondförsäkringen eller föra över kapitalet till en traditionell försäkring. Fondförsäkring innebär att kapitalet fortsätter att vara placerat på premiepensionens fondtorg eller i det statliga förvalsalternativet AP7 Såfa. Det innebär att värdet på premiepensionskapitalet fortsätter att variera med värdet på fondplaceringarna. Om pensionären byter till traditionell försäkring övertar Pensionsmyndigheten förvaltningen av kapitalet. Pensionären får då ett lägsta garanterat belopp utbetalat varje månad samt vanligen ett tilläggsbelopp som kan förändras vid varje årsskifte.

När det gäller fondförsäkring, notera att indelningen av portföljtyp är gjord utifrån hur läget såg ut i december 2020 och inte tar hänsyn till eventuell tidpunkt då en individ har genomfört valet. För att individen ska finnas i kategorin egen vald portfölj behöver den alltså inte ha haft egen portfölj under hela den tidsperiod som är redovisas. Detta gäller även individens status som pensionär – det räcker till exempel att personen har börjat ta ut premiepension i december 2020 för att redovisas som pensionär i detta material.

I följande avsnitt visas det genomsnittliga premiepensionskapitalet och hur kapitalet är fördelat mellan fondförsäkring och traditionell försäkring samt vilken andel som tecknat efterlevandeskydd.

När man ansöker om uttag av premiepension behöver man inte göra något aktivt val för att ha kvar fondförsäkring. Det kan vara en bidragande orsak till att de flesta pensionärer har kvar fondförsäkring när de går i pension. Totalt är det 1 381 300 pensionärer som har fondförsäkring vilket motsvarar 80,2 procent av alla premiepensionärer. Fördelningen mellan pensionärer som har fondförsäkring respektive traditionell försäkring har varit tämligen konstant de senaste åren. Traditionell försäkring kan betraktas en mer stabil försäkringsform. Det är också vanligare att den som väljer traditionell försäkring även väljer att komplettera med efterlevandeskydd. I tabell 3.1 visas en sammanställning över de olika försäkringsformerna som pensionärer har att välja mellan och hur många som har valt respektive form.

| Försäkringstyp | Antal personer | Andel |

|---|---|---|

| Fondförsäkring, utan efterlevandeskydd | 1139100 | 66,1 |

| Fondförsäkring, med efterlevandeskydd | 242200 | 14,1 |

| Fondförsäkring totalt | 1381300 | 80,2 |

| Traditionell försäkring, utan efterlevandeskydd | 265400 | 15,4 |

| Traditionell försäkring, med efterlevandeskydd | 76100 | 4,4 |

| Traditionell försäkring totalt | 341400 | 19,8 |

| Totalt, pensionärer | 1722700 | 100,0 |

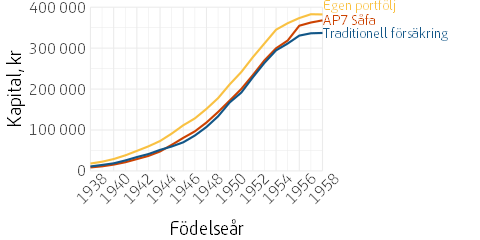

Figur 3.1 visar att det genomsnittliga premiepensionskapitalet är högre för yngre pensionärer jämfört med äldre pensionärer. Den främsta förklaringen till denna skillnad är att pensionärer omfattas av det nya pensionssystemet i olika omfattning och att det därmed har avsatts olika mycket till premiepensionen. För pensionärer födda 1938 har det avsatts 0,5 procent av pensionsunderlaget medan motsvarande andel för de som är födda 1946 är 1,5 procent. Personer födda 1954 eller senare ingår helt i det nya pensionssystemet och för dem avsätts 2,5 procent av pensionsunderlaget till premiepension. Antalet år med intjänande är dessutom fler för de yngre pensionärerna.

En annan förklaring till att yngre pensionärer har högre premiepensionskapital är att de äldre har fått utbetalningar från sina pensionskonton i större utsträckning än de yngre. För pensionärer spelar det stor roll vid vilken ålder pensionsuttaget påbörjades. Den som ansöker om pension vid 62 års ålder får av förklarliga skäl mindre kvar på sitt konto jämfört med den som påbörjar sitt pensionsuttag vid 67, givet storleken på premiepensionskapitalet. Av figuren framgår även att pensionärer med fondförsäkring och egen portfölj genomgående har något högre genomsnittligt kapital på sina konton än de med traditionell försäkring. Det lägre genomsnittliga kapitalet för dem med AP7 Såfa beror på en ökande andel av kapitalet i räntefonden – som haft sämre avkastning jämfört med aktiefonden – efter 55 års ålder och att det är fler med lägre inkomster i denna grupp.

Följande avsnitt om värdeutveckling består av två delar. Den första delen beskriver värdeutvecklingen för pensionärerna under år 2020, medan den senare delen redovisar värdeutvecklingen sedan starten av premiepensionssystemet 1995 och fram till slutet av 2020.

Under 2020 var den genomsnittliga värdeutvecklingen i fondförsäkringen 7,0 procent, se tabell 3.3. Pensionärer med egen portfölj hade en högre värdeutveckling än pensionärer med AP7 Såfa. Pensionärer med egen portfölj hade en genomsnittlig värdeutveckling på 8,2 procent under 2020 och pensionärer med AP7 Såfa hade en värdeutveckling på 4,0 procent, en skillnad på 4,2 procentenheter.

De som hade traditionell försäkring under 2020 hade en marginellt högre värdeutveckling, 7,1 procent, jämfört med de med fondförsäkring. De som har bytt till traditionell försäkring från fondförsäkring någon gång under 2020 redovisas som en egen kategori - nyvald traditionell försäkring - eftersom de under en del av året har haft sitt kapital placerat i fondförsäkringen och har en värdeutveckling som inte reflekterar endast den traditionella försäkringen.

| Kön | Samtliga | Fondförsäkring | Varav egen portfölj | Varav AP7 Såfa | Traditionell försäkring | Nyvald traditionell försäkring |

|---|---|---|---|---|---|---|

| Kvinnor | 6,9 | 6,9 | 8,0 | 4,2 | 7,2 | 0,6 |

| Män | 7,0 | 7,1 | 8,5 | 3,9 | 7,0 | 1,0 |

| Samtliga | 6,9 | 7,0 | 8,2 | 4,0 | 7,1 | 0,8 |

Figur 3.2 visar den årliga genomsnittliga värdeutvecklingen under 2020 efter ålder. Personer som har valt traditionell försäkring någon gång under 2020 redovisas inte på grund av de få individer per åldersgrupp som de utgör i urvalet. Av figuren framgår det att värdeutvecklingen under 2020 har varit högst för äldre pensionärer med egen portfölj. Det mönster som finns med högre värdeutveckling för stigande ålder kan förklaras av ökande tilldelning av arvsvinster.

I denna del redovisas den genomsnittliga årliga värdeutvecklingen för pensionärer som har varit med sedan systemets start 1995.

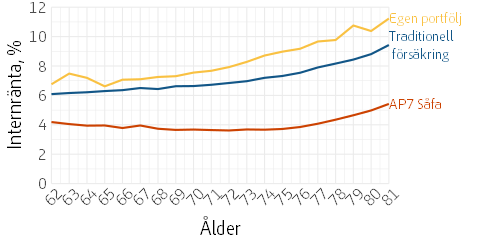

Den årliga genomsnittliga värdeutvecklingen sedan 1995 för pensionärer med pensionsmedlen placerade i fondförsäkring var 6,7 procent, medan motsvarande uppgift för de med traditionell försäkring var 5,8 procent, se tabell 3.4. Värdeutvecklingen för de med fondförsäkring var därmed något högre jämfört med de med traditionell försäkring. Här görs ingen åtskillnad i hur länge en individ har haft traditionell försäkring utan detta avser individens försäkringsform per december 2020. Hur lång tid som personerna har haft traditionell försäkring inom denna grupp varierar alltså.

| Kon | Samtliga | Fondförsäkring | Egen portfölj | AP7 Såfa | Traditionell försäkring |

|---|---|---|---|---|---|

| Kvinnor | 6,4 | 6,6 | 6,6 | 6,7 | 5,8 |

| Män | 6,6 | 6,8 | 6,8 | 6,7 | 5,9 |

| Samtliga | 6,5 | 6,7 | 6,7 | 6,7 | 5,8 |

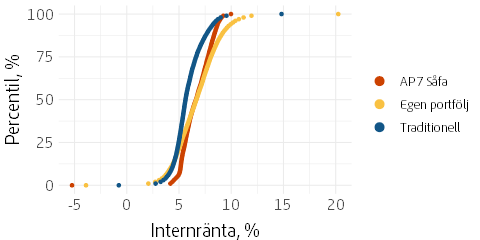

Variationen i värdeutveckling åskådliggörs i figur 3.3. Den visar fördelningen av genomsnittlig årlig värdeutveckling med percentiler för de olika placeringarna. Spridningen var störst bland dem med egen portfölj i fondförsäkring och för de högre percentilerna hade även dessa en relativt hög värdeutveckling jämfört med de andra grupperna.

I det följande avsnittet redovisas uttag av premiepension. Premiepension kan, från och med 2020, tidigast betalas ut från 62 års ålder. Det finns ingen övre åldersgräns för när uttagen senast måste påbörjas. Pensionären kan välja att ta ut enbart premiepension eller kombinera med uttag av inkomstpension. Den som väljer att ta ut premiepension kan samtidigt fortsätta arbeta och tjäna in nya pensionsrätter.

Beloppsnivåerna som redovisas avser senast gällande beslutat belopp per 31 december 2020.

Beloppen som betalas i premiepension utgör en mindre del av den totala pensionen för många. Det beror bland annat på att det nya pensionssystemet ännu inte har fasats in fullt ut. Storleken på utbetalade belopp ökar dock med senare pensioneringsår och premiepensionen kan för många nya pensionärer vara en betydligt större andel av den totala pensionen än vad den är för äldre pensionärer.

För alla med födelseår mellan 1938 och 1953 sker en stegvis infasning där man har både en del av sin allmänna pension i det nya pensionssystemet och en del i det gamla ATP-systemet. Personer födda 1954 eller senare hela sin pension i det nya pensionssystemet.

En annan faktor som kan förklara beloppsnivåerna i premiepensionen är längden på intjänandetiden. Eftersom systemet startade 1995 har dagens pensionärer endast kunnat tjäna in till premiepensionen under senare delen av sitt liv. Möjlighet till en längre intjänandetid och därmed högre kapital och premiepensionsutbetalningar ökar därför för de yngre åldersgrupperna.

Den som ansöker om att ta ut sin premiepension kan välja mellan de fyra uttagsnivåerna 25, 50, 75 respektive 100 procent. Pensionären kan ändra uttagsnivån och även avbryta utbetalningen. Tabell 3.5 visar fördelningen samt genomsnittligt månadsbelopp och ålder för olika uttagsnivåer. De flesta, närmare 99 procent av pensionärerna, tar ut hela premiepensionen. Att de som tar ut 75 procent av sin pension har en högre genomsnittlig månatlig utbetalning än de som tar ut 100 procent kan bero på flera saker, till exempel att genomsnittsåldern i grupperna som tar ut sin pension på mindre än 100 procent är lägre än de som tar ut hela sin pension. En lägre ålder innebär, som nämnts ovan, en större del av den allmänna pensionen i det nya pensionssystemet och ofta en längre intjänandetid.

| Uttagsnivå ,% | Andel pensionärer, % | Månatlig utbetalning, kr | Medelålder |

|---|---|---|---|

| 25 | 0,5 | 354 | 68,5 |

| 50 | 0,3 | 666 | 68,1 |

| 75 | 0,1 | 1 006 | 68,4 |

| 100 | 99,1 | 748 | 72,8 |

Tabell 3.6 redovisar de genomsnittliga månatliga beloppen i kronor per december 2020 uppdelat på försäkringstyp och kön för pensionärer som tar ut sin premiepension i full omfattning. I genomsnitt hade en pensionär 748 kronor i månaden i premiepension. Pensionärer med fondförsäkring hade i genomsnitt 767 kronor, jämfört med 672 kronor för pensionärer med traditionell försäkring. Män hade i genomsnitt 135 kronor mer i premiepension än kvinnor. Spridningen är ganska stor, exempelvis var det högsta månadsbeloppet av premiepension i december 2020 drygt 11 000 kronor.

| Kön | Samtliga | Fondförsäkring | Traditionell försäkring |

|---|---|---|---|

| Kvinnor | 682 | 697 | 628 |

| Män | 817 | 839 | 722 |

| Samtliga | 748 | 767 | 672 |

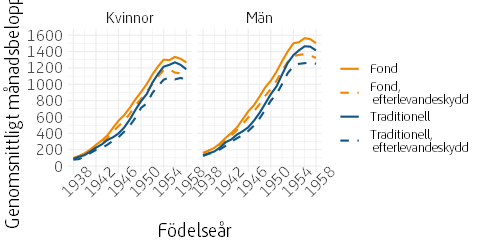

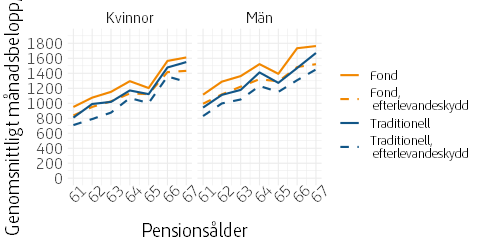

I figur 3.6 visas genomsnittligt månatligt belopp av premiepension för dem som tar ut sin premiepension vid uttagsnivå 100 procent per ålder. Det framgår att yngre pensionärer har en högre genomsnittlig pension och det gäller både för pensionärer med fondförsäkring och för pensionärer med traditionell försäkring. I figuren är de olika försäkringsformerna även uppdelat på pensionärer med och utan efterlevandeskydd. Beloppen är lägre för dem som valt efterlevandeskydd och det beror på att pensionsutbetalningen beräknas pågå under en längre tid, eftersom den betalas ut så länge minst en av makarna lever.

Utbetalningarna i premiepensionen kan nyanseras ytterligare genom att endast betrakta en årskull och vid vilken ålder dessa personer har valt att börja ta ut sin premiepension. Figur 3.7 visar genomsnittligt månatligt belopp av premiepension i december 2020 för personer födda 1953 efter pensionsålder, här definierad som den ålder de började ta ut premiepension till 100 procent. Endast personer som inte har gjort något uppehåll i sitt premiepensionsuttag redovisas, vilket motsvarar ungefär 100 000 personer eller 98 procent av dem i årskullen som tog ut sin premiepension i full omfattning. Figuren visar att en högre pensionsålder är förknippad med ett högre månatligt belopp av premiepension. Vidare framgår att de som tar sin premiepension vid 65 år i genomsnitt har haft lägre inkomster än både de som tar ut pension tidigare och senare. En förklaring till det är att det finns en överrepresentation av personer med socialförsäkringsersättning i den gruppen, bland annat förtidspensionärer.

I detta avsnitt redovisas statistik om valbara fonder och det statliga förvalsalternativet AP7 Såfa samt den hållbarhetsinformation som finns om fondernas investeringar på fondtorget. Avsnittet visar även statistik om pensionsspararnas och pensionärernas fondval och byten.

I slutet av 2020 hade pensionssparare och pensionärer sitt kapital placerat i totalt 486 (482) fonder som förvaltades av 65 (67) fondbolag. I detta antal ingår också de statliga alternativen AP7 Såfa, de tre portföljalternativen AP7 Försiktig, AP7 Balanserad och AP7 Offensiv samt de två basfonderna AP7 Aktie och AP7 Ränta. Tabell 4.1 visar de tio fonder som flest pensionssparare och pensionärer hade sitt kapital i.

| Fondnamn | Antal fondval | Marknadsvärde, miljoner kronor | Värdeutveckling 2020, procent | Värdeutveckling snitt 5 år, procent |

|---|---|---|---|---|

| AP7 Såfa - Statens årskullsförvaltningsalternativ | 4 856 925 | 680 157 | . | . |

| Swedbank Robur Technology A | 319 321 | 50 883 | 36 | 25,4 |

| AMF Aktiefond Sverige | 200 484 | 24 463 | 12 | 9,6 |

| Didner & Gerge Aktiefond | 191 139 | 26 362 | 17 | 9,9 |

| AMF Aktiefond Världen | 185 996 | 21 361 | 8 | 10,0 |

| Swedbank Robur Aktiefond Pension | 169 973 | 21 394 | 1 | 10,0 |

| Swedbank Robur Access Sverige A | 152 106 | 14 774 | 10 | 10,6 |

| AP7 Aktiefond | 136 486 | 24 436 | 5 | 13,5 |

| Swedbank Robur Transfer 80 | 126 196 | 28 559 | -1 | 7,6 |

| Swedbank Robur Access Global A | 124 478 | 12 929 | 2 | 11,4 |

Förändringarna på listan över mest valda fonder är ofta små mellan åren, eftersom relativt få pensionssparare och pensionärer väljer att göra fondbyten. En del fonder är också generationsfonder där placering och risk anpassas efter spararens ålder. De pensionsspararna som valt dessa fonder kan antas ha gjort ett aktivt val att endast välja fond en gång. Detta är också tanken med generationsfonder, att spararen ska kunna ha sitt kapital i fonden fram till pensionen och även under pensionstiden. Risken i placeringarna minskas med stigande ålder utan att individen själv behöver vara aktiv under sparandetiden. Det statliga förvalsalternativet AP7 Såfa är en generationsfond. Av det totala kapitalet förvaltades 59 procent i de 10 fonder med flest fondval. Om man räknar bort AP7 Såfa från dessa uppgick andelen till ungefär 16 procent.

Hållbarhetsinformation om fondernas investeringar finns på Pensionsmyndighetens fondtorg för att pensionssparare och pensionärer ska kunna få information och underlag om fondernas hållbarhetsarbete och inriktning. Den ska också underlätta att jämföra olika fonder. Informationen inhämtas från fondbolagen själva.

I Tabell 4.2 framgår att de flesta fonder på fondtorget anger att de beaktar hållbarhetsaspekter i sin förvaltning, det gäller miljöaspekter såväl som sociala och bolagsstyrningsaspekter. Kapitalet i dessa fonder utgör 98 procent av det totala kapitalet.

| Hållbarhetsaspekter | Antal fonder | Antal fondval | Andel av kapitalet, % |

|---|---|---|---|

| Bolagsstyrningsaspekter | 438 | 7 223 717 | 98,3 |

| Miljöaspekter | 442 | 7 264 052 | 97,9 |

| Sociala aspekter | 443 | 7 269 516 | 98,0 |

I tabell 4.3 redovisas antal fonder där vissa produkter och tjänster väljs bort av förvaltaren, det vill säga fonden placerar inte i bolag som är involverade i dessa. Det produkter och tjänster som valts bort i flest fonder är kategorin klusterbomber och personminor samt kemiska och biologiska vapen, medan bolag som är involverade i genetiskt modifierade organismer och uran mer sällan väljs bort i fonder.

| Produkt/tjänst som väljs bort | Antal fonder | Antal fondval | Andel av kapitalet, % |

|---|---|---|---|

| Klusterbomber och personminor | 449 | 7 132 921 | 95,4 |

| Kemiska och biologiska vapen | 439 | 7 096 894 | 95,1 |

| Kärnvapen | 399 | 6 922 292 | 93,5 |

| Tobak | 315 | 6 240 681 | 85,5 |

| Vapen och/eller krigsmateriel | 254 | 4 320 251 | 60,9 |

| Pornografi | 253 | 5 776 312 | 80,7 |

| Kol | 225 | 5 143 171 | 68,2 |

| Kommersiell spelverksamhet | 206 | 4 736 767 | 66,8 |

| Alkohol | 187 | 3 934 308 | 56,9 |

| Fossila bränslen (olja/gas/kol) | 168 | 2 663 601 | 39,2 |

| Uran | 108 | 1 028 610 | 16,1 |

| Genetiskt modifierade organismer (GMO) | 39 | 283 375 | 3,8 |

För att ge en helhetsbild finns även indikatorerna Hållbarhetsrisk och låg CO2-risk presenterade på Pensionsmyndighetens fondtorg. Dessa tillhandahålls av Morningsstar som är en oberoende leverantör av fondanalys och fondinformation och tas fram med hjälp av data från Sustainalytics som är specialiserade på hållbarhetsanalys. För att få ett värde behöver minst 67 procent av fondens innehav vara analyserat. Hållbarhetsrisk är ett värde mellan 0–100 som visar hur väl fondens innehav hanterar finansiella risker kopplade till miljö, arbetsförhållanden och ägarfrågor. Ett lägre värde innebär lägre risk att fonden kan få oväntade förluster kopplat till dessa faktorer. I tabell 4.4 respektive tabell 4.5 visas de fonder med högst respektive lägst hållbarhetsrisk av de fonder vars innehav analyserats.

| Fondnamn | Morningstar ESG Risk |

|---|---|

| SEB Green Bond Fund C | 13 |

| UB Europa REIT Placeringsfond A | 16 |

| Catella Avkastningsfond A | 16 |

| BlackRock - World Real Estate Securities Fund A2 | 16 |

| UB Global REIT Placeringsfond A | 17 |

| Fondnamn | Morningstar ESG Risk |

|---|---|

| Franklin Natural Resources Fund A | 34 |

| Pictet-Emerging Corporate Bonds R | 34 |

| BlackRock - World Gold A2 | 33 |

| UBS (Lux) Equity - Russia P-acc | 33 |

| BlackRock - World Energy A2 | 33 |

I detta avsnitt redovisas pensionsspararnas och pensionärernas aktivitet i fondförsäkringen i termer av de fondbyten som görs. Ett fondbyte betyder att individen aktivt väljer att placera om sitt premiepensionskapital i olika fonder. Ett fondbyte kan innebära att individen väljer till eller byter ut upp till fem fonder, men även att spararen ändrar eller återställer procentuell fördelning mellan de valda fonderna. I den här statistiken räknas inte det första aktiva fondvalet som en individ gör som ett fondbyte, utan det är först när individen gör sitt andra val som den har genomfört ett byte.

Tabell 4.6 visar antal fondbyten samt antal och andel personer som gjort minst ett fondbyte under 2020, med föregående års siffror inom parentes. Urvalet omfattar pensionssparare och pensionärer med fondförsäkring, men redovisar inte fondval som har gjorts av efterlevande för den avlidne makens/sambons fondförsäkring. Andelen som har gjort ett byte har ökat från 3,9 procent 2019 till 4,3 procent 2020. Män som grupp genomförde fler fondbyten än kvinnor.

| Kön | Antal byten | Antal personer | Andel av total, % |

|---|---|---|---|

| Kvinnor | 296 000 (211 000) | 125 000 (119 000) | 3,4 (3,3) |

| Män | 582 000 (385 000) | 202 000 (174 000) | 5,2 (4,5) |

| Samtliga | 878 000 (597 000) | 328 000 (293 000) | 4,3 (3,9) |

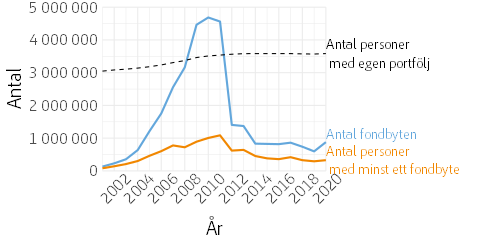

Ökningen 2020 av antalet fondbyten var en avvikelse från den sjunkande trenden sedan ett tiotal år tillbaka. Ökningen kan förklaras av de kraftiga rörelserna på de finansiella marknaderna som inträffade under året på grund av pandemin och som ledde till att fler än tidigare bytte fonder. Figur 4.1 visar totalt antal fondbyten och personer som har gjort minst ett fondbyte för 2001-2020. Den svarta streckade linjen är antal personer med aktivt vald portfölj, det vill säga personer som någon gång har gjort ett aktivt fondval och inte har bytt till traditionell försäkring vid pensionering. Som figuren visar har antalet personer som gör minst ett byte legat relativt stabilt senaste åren. Ökningen av antalet byten innebär alltså att det ofta är samma personer som byter flera gånger under året.

Den kraftiga minskningen av antal fondbyten 2011 beror på att Pensionsmyndigheten vid denna tid stoppade möjligheten för förvaltningsföretagen att genomföra massbyten. Som figuren visar har antal personer som gjort minst ett fondbyte under ett år minskat sedan 2011 samtidigt som nivån för antal personer med aktivt vald portfölj har legat relativt stabilt under samma tidsperiod.

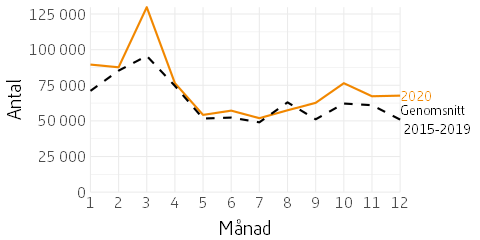

Figur 4.2 visar antalet byten per månad 2020. Detta jämförs med genomsnittligt antal fondbyten som sker varje månad sett över de fem föregående åren. 2020 års fondbyten följer de senaste årens säsongsmönster, men det framgår också att en relativt kraftig ökning av antalet byten inträffade i mars, vilket var den månad som finansmarknaden gick ner som mest i samband med oron för pandemin. Även under årets sista månader var det något fler byten i förhållande till de föregående årens genomsnitt. De månader där det skett flest fondbyten är januari, februari och mars, vilket skulle kunna förklaras av att orange kuvert skickas ut i början av varje år.

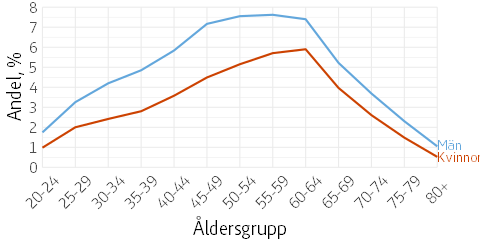

Vidare kan det skönjas vissa mönster i aktiviteten bland sparare och pensionärer i olika åldersgrupper och kön. Figur 4.3 visar andel av pensionssparare och pensionärer som har genomfört minst ett fondbyte under 2020 per kön och åldersgrupp. En större andel av män än av kvinnor genomförde minst ett fondbyte för alla ålderskategorier. Bland män i åldern 45-64 år var det högsta andel som bytte fonder.

För att belysa eventuella samband mellan en pensionssparares aktivitet och uppnådd värdeutveckling redovisas nedan information om antal fondbyten i förhållande till värdeutveckling, dels under 2020 och dels sedan inträde. Urvalet omfattar här endast pensionssparare. Figuren är en översiktsbild av fördelningen av värdeutvecklingen och alltså inte en fullständig bild över alla pensionssparare som ingår i premiepensionssystemet.

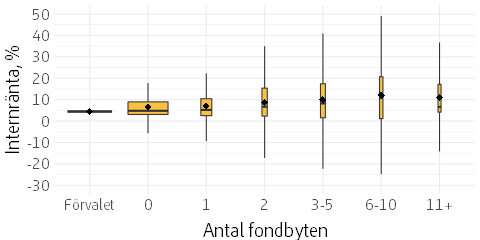

Figur 4.4 visar fördelningen av värdeutveckling för spararna efter antal fondbyten per person under 2020 i ett lådagram. Värdeutvecklingen för de som har förvalsalternativet är inkluderad i figuren som referens. Lådornas bredd motsvarar andelen som gruppen utgör av urvalet vilket bland annat visar att de flesta som har egen portfölj inte har gjort något fondbyte under året. Figuren visar att den genomsnittliga värdeutvecklingen är högre desto fler fondbyten, men spridningen i värdeutveckling är också större. Högst genomsnittlig värdeutveckling har de som gjort 6-10 fondbyten under 2020.

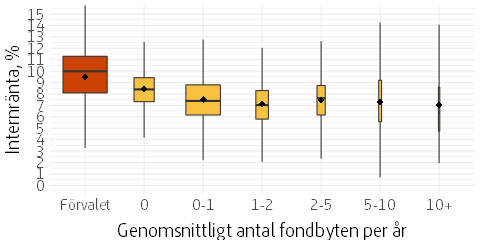

Med Figur 4.5 beaktas istället värdeutvecklingen och fondbyten sedan inträde. I figuren visas fördelningen av genomsnittlig årlig värdeutveckling efter genomsnittligt antal fondbyten per år för personer som någon gång har gjort ett eget aktivt fondval. Värdeutvecklingen för sparare med förvalet är inkluderade som referens. Lådornas bredd motsvarar gruppens andel av urvalet. Figuren visar att spridningen av värdeutvecklingen är betydande över hela skalan och att den största delen av dem som har aktivt vald portfölj antingen aldrig bytt fonder eller har gjort det vid ett fåtal tillfällen. Många har vid någon tidpunkt gjort ett initialt aktivt val av fonder, och sedan hållit kvar vid detta val allt sedan dess. I figuren framgår inget positivt samband mellan antal fondbyten och värdeutveckling men för att utreda eventuella samband krävs djupare analys.

Denna rapport baseras på data som genererats från Pensionsmyndighetens databaser Pluto och Pedal. Pluto innehåller individspecifik information om pensionsspararnas och pensionärernas pensionsrätter samt premiepensionsportfölj, inklusive de transaktioner och den handel som sker med fonder i fondförsäkring, medan Pedal innehåller en förädling av denna data och även annan kundspecifik information, till exempel kön och ålder.

Beskrivningen av pensionsspararna och pensionärerna grundas i huvudsak på data för hela populationen i premiepensionssystemet. Undantagna är avsnitten som handlar om värdeutvecklingen för individerna. I dessa avsnitt utgör dataunderlaget ett slumpmässigt urval. Urvalet består av alla individer som ingår i premiepensionssystemet under 2020 och är födda en viss dag varje månad. Urvalet utgör drygt tre procent av den population som omfattas av premiepensionssystemet. Urvalet består av 263 000 individer, fördelat på 206 000 pensionssparare (varav ca 8 000 nya sparare) och 57 000 pensionärer. Undantaget de nya spararna som redovisas separat har urvalet begränsats till individer med ett premiepensionskapital högre än 10 000 kronor i slutet av 2020. Extremvärden som har uppstått på grund av särskilda omständigheter, till exempel retroaktiva ändringar av pensionsrätter som orsakar onormala kassaflöden, kan finnas i materialet.

Om inget annat anges i rapporten är det data per den 31 december år 2020 som presenteras. Synonymer för denna tidpunkt är ”vid utgången av 2020” och ”i slutet av 2020”. De siffror som anges inom parentes avser motsvarande uppgifter för 2019.

De premiepensionsmedel som avsätts för pensionsspararen varje månad förvaltas tillfälligt av Pensionsmyndigheten fram till dess att pensionsmedlen placeras på spararens premiepensionskonto. Denna placering sker en gång per år och då fördelas medlen efter den senast valda fördelningen av fonder i premiepensionsportföljen. Avkastningen på pensionsmedlen före placering i premiepensionsförsäkringen beror på utfallet av den tillfälliga förvaltningen men det är avkastningen i fondförsäkringen som har avgörande betydelse. De avgifter som betalas till Pensionsmyndigheten och fondförvaltare samt den rabatt som ges på förvaltningsavgiften påverkar också avkastningen.

När det sker ett kapitalflöde i en premiepensionsförsäkring är det inte tillräckligt att jämföra ett ingående och utgående portföljvärde för att mäta avkastningen. Det beror på att det utgående premiepensionskapitalet inte bara påverkas av marknadsvärdering utan även av fortsatta in- och utbetalningar. För att ge en korrekt beskrivning av hur avkastningen på premiepensionskapitalet har utvecklats under flera perioder behöver avkastningen vägas samman på något sätt. De allmänt vedertagna mått som används i rapporten är tidsviktad avkastning och kapitalviktad avkastning. Tidsviktad avkastning mäter hur avkastningen har utvecklats för fonden medan kapitalviktad avkastning visar avkastningen för pensionsspararen. Nedan följer en förenklad beskrivning av de två måtten.

En utförligare beskrivning av de olika måtten finns i dokumentet: Det allmänna pensionssystemets värdeutveckling.

Tidsviktad avkastning

För att mäta avkastningen för en fond används tidsviktad avkastning. Måttet rensar bort effekterna av in- och utflöden av kapital, det vill säga huruvida det har kommit in nya pensionsrätter eller att det har betalats ut avgifter inverkar inte på den framräknade avkastningen. Tidsviktad avkastning mäter alltså avkastningen för en insatt krona under en viss tidsperiod. När tidsviktad avkastning beräknas för en period vägs avkastningen för delperioderna samman med lika vikter. En delperiod utgörs av tiden mellan två kassaflöden.

Tidsviktad avkastning kan användas för rättvisande jämförelser av avkastningen mellan fonder där fondförvaltare inte kan avsätta mer kapital vid goda avkastningsförhållanden eller omvänt. Måttet kan även användas för att jämföra med relevanta marknadsindex eller med andra förvaltares avkastning.

I premiepensionssystemet kan inte pensionsspararen fritt bestämma in- eller utflödet av kapital till premiepensionsförsäkringen. Däremot avgör spararen om och när de placerade pensionsmedlen ska föras över till en annan fond. Fondbolagen har inget inflytande över kapitalflödet från premiepensionssystemet till fonderna på fondtorget.

Kapitalviktad avkastning

För att mäta värdeutvecklingen på en premiepensionsförsäkring används kapitalviktad avkastning, det vill säga genom en framtagen internränta. Internräntan kan i detta fall jämföras med den ränta som skulle ha bidragit till att generera värdet på premiepensionskapitalet om motsvarande belopp av intjänade pensionsrätter istället hade placerats på ett bankkonto.

Kapitalviktad avkastning tar hänsyn till kapitalflödet i premiepensionsförsäkringen genom att väga samman avkastningen med det premiepensionskapital som finns under motsvarande period. Det innebär att avkastningen under perioder där det förvaltade kapitalet varit stort väger tyngre i beräkningen än avkastningen under perioder då kapitalet varit litet. De kapitalflöden som påverkar kapitalviktad avkastning är inbetalade pensionsrätter, räntan på de preliminära pensionsrätterna som erhålls under den tillfälliga förvaltningen, avkastningen på fonderna i portföljen, förvaltningsavgiften till fondbolagen, rabatten på förvaltningsavgiften, tilldelning av arvsvinster, administrationsavgiften till Pensionsmyndigheten samt pensionsutbetalningar.

Notera att pensionssparare som valt samma fond men haft olika kapitalflöden på sina konton, t ex i form av inbetalda pensionsrätter och arvsvinster, kommer att uppvisa olika kapitalviktad avkastning fast de har placerat sitt kapital i samma fond. Den kapitalvägda avkastningen kan därför inte användas för att jämföra sparare som investerat i samma fond. När kapitalviktad avkastning beräknas söks den så kallade internräntan. Internräntan är den diskonteringsränta som resulterar i att nuvärdet av alla kassaflöden, inklusive portföljens utgående värde, precis motsvarar portföljens ingående värde.

För att beräkna internräntan krävs kännedom om (1) utgående portföljvärde (marknadsvärde), (2) alla kassaflöden till och från premiepensionsförsäkringen och dess fondportfölj, samt (3) tidpunkten för dessa kassaflöden.

- Uppgiften avser alla personer och månader de fått utbetalningar dividerat med tolv. ↩

- Uppgiften avser utbetalat belopp dividerat med genomsnittligt antal utbetalningar dividerat med tolv. ↩

- Balansindex används när pensionssystemet befinner sig i en period av balansering ↩

- Måttet som används vid beräkningen av avkastning är tidsviktad avkastning ↩

- AP7 Såfa, AP7 Aktie, AP7 Ränta eller AP7 Offensiv/Balanserad/Försiktig ↩

{kind=link}