Alla dina inkomster under livet räknas. Och ett lite längre arbetsliv höjer pensionen. Allt räknas.

Allt räknas

Alla dina inkomster som du betalat skatt för gör att du har tjänat in till din allmänna pension. Från sommar- och extrajobben, till ditt första riktiga jobb och alla jobb efter det. Föräldraledigheten, om du var sjuk ibland eller mitt emellan jobb, räknas också.

För att börja tjäna in till din allmänna pension behöver du ha tjänat minst

25 042 kronor under hela året 2026. Tjänar du över 56 050 kronor i månaden (2026) räknas överskjutande inkomster inte med till din allmänna pension.

Ett års extra arbete kan ge tusenlappar mer i pension

Ett års arbete efter 67 års ålder kan ge dig som har en genomsnittlig lön och snart ska ta ut din pension, mellan 1 900 och 2 300 kronor mer i pension per månad före skatt, hela livet ut. Då ingår både allmän pension och tjänstepension.

När du loggar in i kan du se hur din pension påverkas av vid vilken ålder du väljer att börja ta ut den. Du har rätt att arbeta till 69 års ålder.

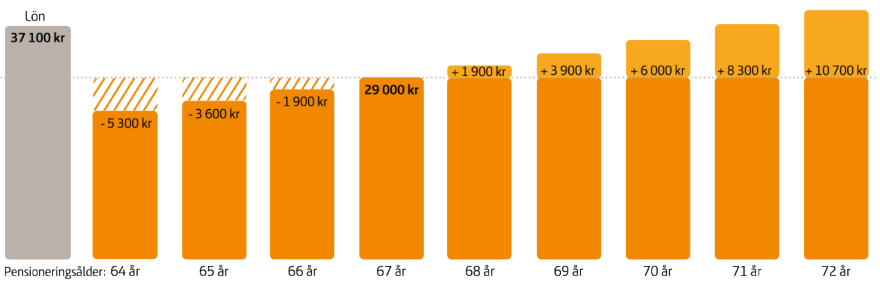

Diagrammet visar ett exempel på en person som har 37 100 kronor i lön och som får 29 000 kronor i pension om den tas ut vid 67 års ålder. Tar man ut den tidigare minskar månadsbeloppet och tar man ut den senare ökar det. Beloppet gäller varje månad livet ut före skatt. I diagrammet ingår allmän pension och tjänstepension.

Det finns två skäl till att månadsbeloppet ökar:

- Du fortsätter att tjäna in till din allmänna pension så länge du fortsätter att arbeta.

- Den pension du tjänat in fördelas på färre år ju längre du väntar med att ta ut den.

Du betalar lägre skatt när du blir äldre

Fortsätter du att jobba istället för att ta ut din pension betalar du lägre skatt på din lön än du gjort under tidigare år. Från januari det år du fyller 67 år får du nämligen ett förhöjt jobbskatteavdrag på din lön.

Från januari det år du ska fylla 67 får du dessutom ett förhöjt grundavdrag på både din lön och din pension, vilket gör att du betalar lägre skatt. Det gäller oavsett om du tagit ut pensionen tidigare eller börjar ta ut den från 67 års ålder eller senare. För dig som är född 1960 gäller det från 68 år. För senare årskullar är det inte beslutat än från vilken ålder den lägre skatten kommer att gälla.

Du kan jobba och ta ut pension samtidigt

Du kan jobba samtidigt som du tar ut din pension. Den allmänna pensionen, det vill säga inkomstpension och premiepension, kan du ta ut till 25, 50, 75 eller 100 procent oavsett hur mycket du jobbar. Jobba som pensionär – så fungerar det

Att vi lever längre påverkar när pensionen kan tas ut

Det finns ingen fast pensionsålder i Sverige men det finns en så kallad riktålder som tar hänsyn till den ökande medellivslängden i Sverige. Riktåldern kommer att styra vid vilken ålder du tidigast kan ansöka om och få de olika delarna inom den allmänna pensionen.

För att du ska få samma nivå på pensionen som tidigare generationer rekommenderas du att vänta med att ta ut din allmänna pension fram till den riktålder som beslutats för din årskull.Riktåldern styr när du kan ta ut allmän pension

Så länge kan du jobba enligt LAS

Enligt lagen om anställningsskydd (LAS) kan du arbeta tills du är 69 år. Det betyder att du inte kan bli av med din anställning på grund av din ålder. Om du kommer överens med din arbetsgivare så kan du jobba längre än så. Hur länge du kan arbeta kan se olika ut beroende på ditt kollektivavtal och övergångsbestämmelserna för de avtal som fanns när reglerna trädde i kraft 2023.

Gör en plan innan du tar ut din pension

Uttagsplaneraren hjälper dig att få en överblick över hela din pension, så du kan bestämma dig för hur du vill ta ut den.Planera din pension med Uttagsplaneraren

{kind=link}